マンション固定資産税の目安|早見表とシミュレーション方法

マンションを購入する際は、固定資産税がいくらになるか気になります。

一般に、マンションの固定資産税は5万円程度から50万円程度が目安といわれ、実際の税額は物件によって大きく異なり、把握しにくいのが現状です。

そこで、今回の「固定資産税をパパっと解説」では、マンションの固定資産税の目安がわかる早見表と、売り出し中のマンションの固定資産税をパパっと簡単にシミュレーションする方法をご紹介しましょう。

目次

- 1. まず結論:マンション固定資産税の目安と早見表

- 2. 売買価格が同じマンションでも固定資産税が違う理由

- 3. 3分で理解:マンションの固定資産税の計算方法

- 4. 建物(一戸部分)の固定資産税評価額の評価方法

- 5. 土地(敷地権)の固定資産税評価額の評価方法

- 6. 都市計画税も加味して年間の税負担総額を見積もろう

- 7. マンションの固定資産税をシミュレーションする方法

- 8. 購入前に確認したい課税明細書のチェック項目

- 9. よくある質問:タワマン補正と大規模修繕

- まとめ - 早見表とシミュレーションで「目安」を知り、書類確認で税額を「把握」する

まず結論:マンション固定資産税の目安と早見表

早速ですが、マンションの固定資産税の目安がわかる早見表をご紹介します。

マンションの固定資産税は物件によって大きく異なるものの、以下のように5万円程度から50万円程度が目安となっています。

マンションの固定資産税の目安・早見表

| 売買価格 | 固定資産税の目安 |

|---|---|

| 5,000万円 | 49万300円程度 |

| 4,000万円 | 38万8,300円程度 |

| 3,000万円 | 28万6,300円程度 |

| 2,000万円 | 18万4,300円程度 |

| 1,000万円 | 8万2,300円程度 |

| 500万円 | 3万1,300円程度 |

※ 各税額は固税と都税の合計であり、新築住宅の減額措置を加味していない

ここで注意していただきたいのは、上記の早見表でご紹介した固定資産税額はあくまで目安であり、実際の税額はマンションによって大きく異なるという点です。

早見表では売買価格別に固定資産税の目安をご紹介していますが、実際の税額は、売買価格ではなく固定資産税評価額という額をもとに計算します。

固定資産税評価額とは、市町村が評価した、固定資産税が課される対象となる資産の時価であり、物件によって額が大きく異なります。

よって、マンションの固定資産税は物件によって大きく異なり、安ければ5万円程度、高ければ50万円程度などと把握しにくい額となります。

とはいうものの、早見表でご紹介した税額が全く見当違いというわけではありません。大体は合っていますが、正確ではないといった具合です。

なお、一定の条件を満たす新築のマンションには「新築住宅の固定資産税の減額」などと呼ばれる軽減措置が適用されます。

そして、軽減措置が適用されれば、早見表でご紹介した税額より課される税額が安くなります。つづいて、その詳細を解説しましょう。

新築のマンションは軽減措置により固定資産税が安く見える

マンションの固定資産税の目安は5万円程度から50万円程度ですが、新築を購入すると「思っていたより固定資産税が安い」と感じることがあります。

しかし、それは「新築された住宅に対する固定資産税の減額(通称:新築住宅の固定資産税の減額)」という軽減措置が適用されているに過ぎないため注意してください。

同軽減措置は戸内の床面積が50㎡以上などの条件を満たす新築の住宅を購入することにより適用され、適用されれば固定資産税が安くなります。

ただし、永遠に安くなるわけではなく、一般的なマンションであれば5年、長期優良住宅に該当するマンションであれば7年に限り安くなります。

それらの期間が完了すれば、本来の税額に戻るため注意が必要です。新築のマンションを購入するのであれば、軽減措置の適用期間が完了すると固定資産税が高くなることを意識してください。

中古マンションは購入前に固定資産税を把握できる

売り出し中の中古マンションは、その物件を取り扱う不動産業者に問い合わせれば、おそらくは間違いのない固定資産税額を把握できます。

目安ではなく間違いのない税額を把握できれば、物件を購入後に「思っていたより固定資産税が高くて払えない」などのトラブルを回避することが可能です。

また、購入前に固定資産税額を把握できれば、他の物件と税額を比較しつつ固定資産税の相場観を養うことができます。

売買価格が同じマンションでも固定資産税が違う理由

マンションの固定資産税は売買価格と一致せず、比例するとも限りません。

ここからは、マンションの固定資産税が売買価格と一致しない理由と、固定資産税は上がったり下がったりすることがあることをご紹介しましょう。

それらを知れば、売り出し中のマンションの固定資産税がいくらになるか予想する際に役立ちます。

固定資産税と売買価格が違う3つの理由

マンションは固定資産税と売買価格が一致しませんが、主な理由は以下の3つです。

- 固定資産税と売買価格は算定基準が違う

- マンションの固定資産税は、そのマンションの固定資産税評価額をもとに税額を計算します。マンションの固定資産税評価額とは、市町村が評価したそのマンションの時価であり、独自の評価方法を用いて計算されます。

一方、マンションの売買価格は、その地域のマンション需要と供給具合、景気、金利、周辺マンションの価格の相場などをもとに決定されます。

このように固定資産税と売買価格は算定方法が異なるため、固定資産税と売買価格は一致せず、比例するとも限りません。 - 固定資産税の計算方法は複雑

- これまでにご紹介したとおりマンションの固定資産税は固定資産税評価額をもとに計算しますが、正確には、固定資産税評価額をもとに算出した「課税標準額(かぜいひょうじゅんがく)」という額を基準として計算します。

このように固定資産税は複雑な方法を用いて計算するため、税額と売買価格が一致しません。

ちなみに、当サイト「固定資産税をパパっと解説」では、固定資産税の課税標準額をわかりやすく解説する記事「固定資産税の課税標準額とは?図解でわかりやすく簡単に解説」を公開中です。ぜひご覧ください。 - 固定資産税は下がるときや上がるときがある

- 固定資産税にはいくつかの軽減措置が設けられ、軽減措置が適用されている期間は税額が下がり、適用期間が完了すれば本来の税額に戻ります。

つまり、マンションの固定資産税は軽減措置の適用具合によって下がったり上がったりすることがあるというわけです。

一方、売買価格は軽減措置の適用状況によって変動することがないため、マンションは固定資産税と売買価格が一致しないという状況が発生します。

固定資産税は「評価替え」でも上がったり下がったりする

マンションの固定資産税と売買価格は算定方法が異なるなどして一致しませんが、さらに「固定資産税の評価替え」により税額と売買価格の乖離が大きくなることがあります。

「固定資産税の評価替え」とは、固定資産税評価額の算定方法を見直すことであり、令和6年度や9年度など、昭和33年度から起算して3年度毎の年に実施されます。

固定資産税評価額とは、市町村が評価したその資産の時価ですが、時価とはその時点の価格です。よって、固定資産税評価額は評価替えの年に見直されます。

これを理由に、マンションの固定資産税は評価替えの年にやや上がったりやや下がったりすることがあり、その変動により税額と売買価格の乖離が大きくなることがあります。

大規模なリフォームをすると固定資産税が上がる

中古マンションを購入する方の中には、購入と同時に大規模なリフォームやリノベーションを予定する方がいらっしゃいます。

大規模なリフォームやリノベーションをすると、多くの場合は固定資産税が上がることとなります。

つまり、売買価格が安い中古マンションを購入しても、その後のリフォームやリノベーションにより固定資産税が高くなり、税額と売買価格が一致せず、さらに乖離も大きくなることがあるというわけです。

- リフォームやリノベーションをすると固定資産税はなぜ上がる?

- 大規模なリフォームやリノベーションをすると固定資産税が上がりますが、それは、固定資産税は対象となる資産の固定資産税評価額(市町村が評価したその資産の時価)をもとに税額を計算するためです。

大規模なリフォームやリノベーションが行われたマンションは、固定資産税評価額(時価)が上がります。そして、固定資産税評価額が上がれば固定資産税も上がることとなります。

3分で理解:マンションの固定資産税の計算方法

ここからは、マンションの固定資産税を計算する方法をわかりやすく簡単に解説しましょう。

マンションの固定資産税の計算方法は複雑ですが、知っておけば、売り出し中のマンションの固定資産税の目安を想定しやすくなります。

固定資産税は「課税標準額×税率(主に1.4%)」と計算する

マンションの固定資産税は、以下のように「課税標準額×税率」と計算します。

- マンションの固定資産税の計算方法

- 課税標準額(そのマンションの固定資産税評価額(特例などが適用される場合は固定資産税評価額から一定の額が差し引かれた額))×固定資産税の税率(市町村によって異なるものの主に1.4%)=固定資産税

式に含まれる「課税標準額」とは、なにかしらの税金が課される状況において税率を掛ける基となる額です。

そして、課税標準額は、課される税金によって意味が違うことがあれば同じこともあります。

マンションの固定資産税を計算する際の課税標準額は、式に記したように「そのマンションの固定資産税評価額(特例などが適用される場合は固定資産税評価額から一定の額が差し引かれた額)」です。

マンションの固定資産税評価額とは、市町村が評価した、そのマンションの時価を指します。

ちなみに、固定資産税には免税点という制度があります。

固定資産税の免税点とは、課税標準額が30万円や20万円に満たない場合は固定資産税が免税になるという制度です。

残念ながらマンションの固定資産税が免税点により免税になることは稀ですが、知っておくと役に立つことがあるかもしれません。

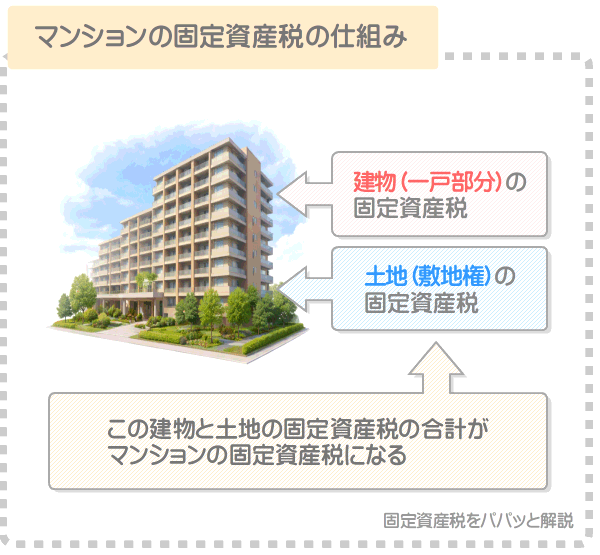

建物と土地の固定資産税を別計算して合算するのが基本

マンションの固定資産税は、先述のとおり「課税標準額(そのマンションの固定資産税評価額)×固定資産税の税率(市町村によって異なるものの主に1.4%)」と計算します。

この式に誤りはありませんが、正確には、建物と土地の固定資産税を別々に計算し、その合計がマンションの固定資産税となるため留意してください。

実はマンションを購入すると、一部例外を除き「建物」である一戸部分と、「土地」である敷地権(しきちけん)を所有することとなり、それぞれに固定資産税が課されます。

そして、それらの合計がマンションの固定資産税となります。

マンションの建物と土地の固定資産税の計算方法は、以下のとおりです。

- マンションの建物(一戸部分)の固定資産税の計算方法

- 課税標準額(そのマンションの建物部分の固定資産税評価額)×固定資産税の税率(市町村によって異なるものの主に1.4%)=建物の固定資産税

- マンションの土地(敷地権)の固定資産税の計算方法

- 課税標準額(そのマンションの土地部分の固定資産税評価額)×固定資産税の税率(市町村によって異なるものの主に1.4%)=土地の固定資産税

- マンションの固定資産税の計算方法

- 建物の固定資産税+土地の固定資産税=マンションの固定資産税

- よくある質問「マンションの敷地権とは?」

- マンションの敷地権とは、そのマンションが建つ土地を利用する権利であり、各戸の所有者が少しずつ分け合って所有しています。

敷地権を所有することが土地を所有するとみなされ、固定資産税が課されることとなります。

固定資産税は市町村によって税率が違う

これまでにご紹介したとおり、固定資産税の税率は「市町村によって異なるものの主に1.4%」です。

すなわち、固定資産税は市町村によって税率が異なるというわけですが、これは固定資産税が地方税であることが理由です。

固定資産税の税率は多くの市町村では1.4%ですが、財政難の市町村では1.5%や1.6%、1.7%などの場合があります。税率が上がれば税額も高くなるため注意が必要です。

購入を希望するマンションが所在する市町村の固定資産税の税率は、市町村のホームページで確認することが可能です。

建物(一戸部分)の固定資産税評価額の評価方法

マンションを所有すると、「建物」である一戸部分と、「土地」である敷地権を所有することとなり、それぞれに固定資産税が課されます。

その建物である一戸部分の固定資産税ですが、以下のように「建物の固定資産税評価額」を課税標準額として税額を計算します。

- マンションの建物(一戸部分)の固定資産税の計算方法

- 課税標準額(その建物(一戸部分)の固定資産税評価額)×固定資産税の税率(市町村によって異なるものの主に1.4%)=建物の固定資産税

つまり、建物の固定資産税評価額が高額なマンションは課税標準額も高くなり、課税標準額に税率を掛け算して計算する建物の固定資産税も高くなるというわけです。

ここからは、マンションの建物の固定資産税評価額がどのように評価されるか簡単に解説し、新築のマンションに適用される軽減措置などをご紹介しましょう。

マンションの固定資産税評価額の評価方法を知れば、売り出し中のマンションの固定資産税の目安を把握しやすくなります。

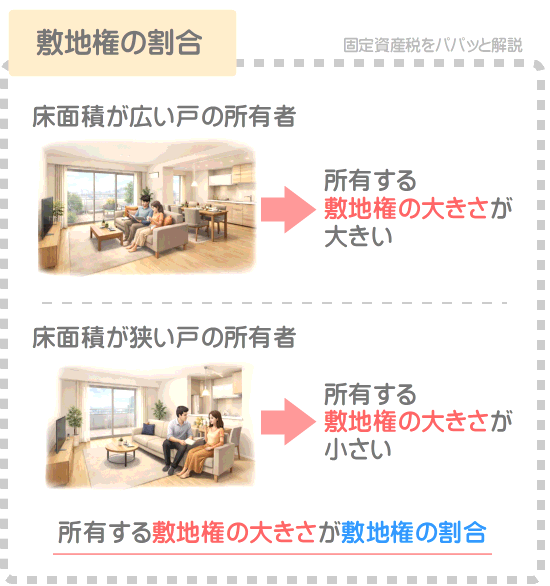

建物の固定資産税評価額は「敷地権の割合」で案分された額

マンションの建物(一戸部分)の固定資産税評価額は、建物全体の固定資産税評価額が、敷地権の割合に応じて案分された額となります。

さて、「敷地権の割合」という聞きなれない言葉が出てきました。

敷地権とは、そのマンションが建つ土地を利用する権利であり、各戸の所有者が少しずつ分け合って所有しています。

しかし、各戸の所有者が所有する敷地権には大きさがあり、全戸の所有者が同じ大きさの敷地権を所有するわけではありません。

所有する敷地権の大きさは、床面積が広い戸を所有するほど大きくなります。

たとえば、床面積が広い戸を所有する場合は、所有する敷地権の大きさは100分の1となり、床面積が狭い戸を所有する場合は、所有する敷地権の大きさは100分の0.5になるといった具合です。

この所有する敷地権の大きさが、「敷地権の割合」です。

そして、マンションの建物(一戸部分)の固定資産税評価額は、建物全体の固定資産税評価額が、敷地権の割合に応じて案分された額となります。

例を挙げると、建物全体の固定資産税評価額が10億円であり所有する敷地権の割合が100分の1であれば、建物(一戸部分)の固定資産税評価額は1000万円になるといった具合です。

また、建物全体の固定資産税評価額が10億円であり所有する敷地権の割合が100分の0.5であれば、建物(一戸部分)の固定資産税評価額は500万円になります。

ちなみに、建物全体の固定資産税評価額は、再建築価格という額をベースとして計算されます。

再建築価格とは、その建物と同一の建物を同一の場所に、直近3年以内などに新築する際に必要となる資材費と労務費、設計費、建築会社が得る利益の合計です。

マンションの固定資産税評価額は築年数が経過しても下がりにくい

マンションの建物(一戸部分)の固定資産税は、その固定資産税評価額を課税標準額として税額を計算します。

建物の固定資産税評価額とは、市町村が評価したその建物の時価であり、時価とは「その時点の価格」です。

そして、建物は築年数が経過するとともに徐々に劣化し、時価が下がります。

これを理由に、建物の固定資産税評価額は築年数が経過すると共に徐々に下がるといわれますが、マンションの建物の固定資産税評価額は下がりにくいため注意してください。

マンションの建物の固定資産税評価額が下がりにくいのは、鉄筋コンクリート造や鉄骨鉄筋コンクリート造であることが理由です。

それらの構造は、劣化しにくいという特徴があります。劣化しにくいということは、時価が下がりにくいということです。

これを理由に、マンションの建物の固定資産税評価額は、築年数が経過してもなかなか下がりません。

固定資産税評価額が下がらなければ、固定資産税評価額を課税標準額として計算する建物の固定資産税も下がらないこととなります。

ちなみに、当サイト「固定資産税をパパっと解説」では、固定資産税は築年数により下がることがないことを解説する記事を公開中です。

興味のある方がいらっしゃいましたら、ぜひご覧ください。

お役立ち記事

固定資産税に何年で下がるという概念はなく、下がる時に下がる

新築マンションの軽減措置は「固定資産税評価額」が下がるわけではない

床面積が50㎡以上など一定の条件を満たす新築のマンションを購入すると「新築された住宅に対する固定資産税の減額(通称:新築住宅の固定資産税の減額)」という軽減措置が適用されます。

適用されれば、5年や7年などにわたりマンションの建物(一戸部分)にかかる固定資産税が減額されますが、これは固定資産税評価額が下がるわけではないため留意してください。

同軽減措置が適用されても固定資産税評価額が下がるわけではなく、課される固定資産税そのものが減額されることとなります。

ちなみに、同軽減措置が適用されることにより固定資産税が減額されるのは、戸内の床面積の120㎡までの部分にかかる固定資産税のみです。

同軽減措置が適用されれば、戸内の床面積の120㎡までの部分にかかる固定資産税が5年や7年などにわたり2分の1に減額されます。

多くのマンションは戸内の床面積が120㎡に満たないため、よほど豪華な物件ではない限り建物の固定資産税が2分の1に減額されるといえるでしょう。

土地(敷地権)の固定資産税評価額の評価方法

マンションを購入すると、一部例外を除き「建物」である一戸部分と、「土地」である敷地権を所有することとなり、それぞれに固定資産税が課されます。

そして、マンションの土地(敷地権)の固定資産税は、以下のように「その土地(敷地権)の固定資産税評価額の6分の1」を課税標準額として税額を計算します。

- マンションの土地(敷地権)の固定資産税を計算する方法

- 課税標準額(その土地(敷地権)の固定資産税評価額の6分の1)×固定資産税の税率(市町村によって異なるものの主に1.4%)=土地の固定資産税

土地の固定資産税評価額とは、市町村が評価したその土地の時価です。

ここからは、マンションの土地の固定資産税評価額がどのように評価されるか簡単にご紹介しましょう。

評価方法を知れば、売り出し中のマンションの土地の固定資産税評価額を想定しやすくなり、その物件の固定資産税の目安を計算する際に役立ちます。

土地の固定資産税評価額は敷地権の割合で案分された額

マンションの土地(敷地権)の固定資産税評価額は、そのマンションが建つ土地全体の固定資産税評価額が、敷地権の割合で案分された額となります。

たとえば、マンションが建つ土地全体の固定資産税評価額が2億円、所有する敷地権の割合が100分の0.5(0.5%)であったとしましょう。

であれば以下のように計算し、土地(敷地権)の固定資産税評価額は100万円となります。

- 土地(敷地権)の固定資産税評価額の計算例

- 2億円(マンションが建つ土地全体の固定資産税評価額)×0.5%(敷地権の割合)=100万円

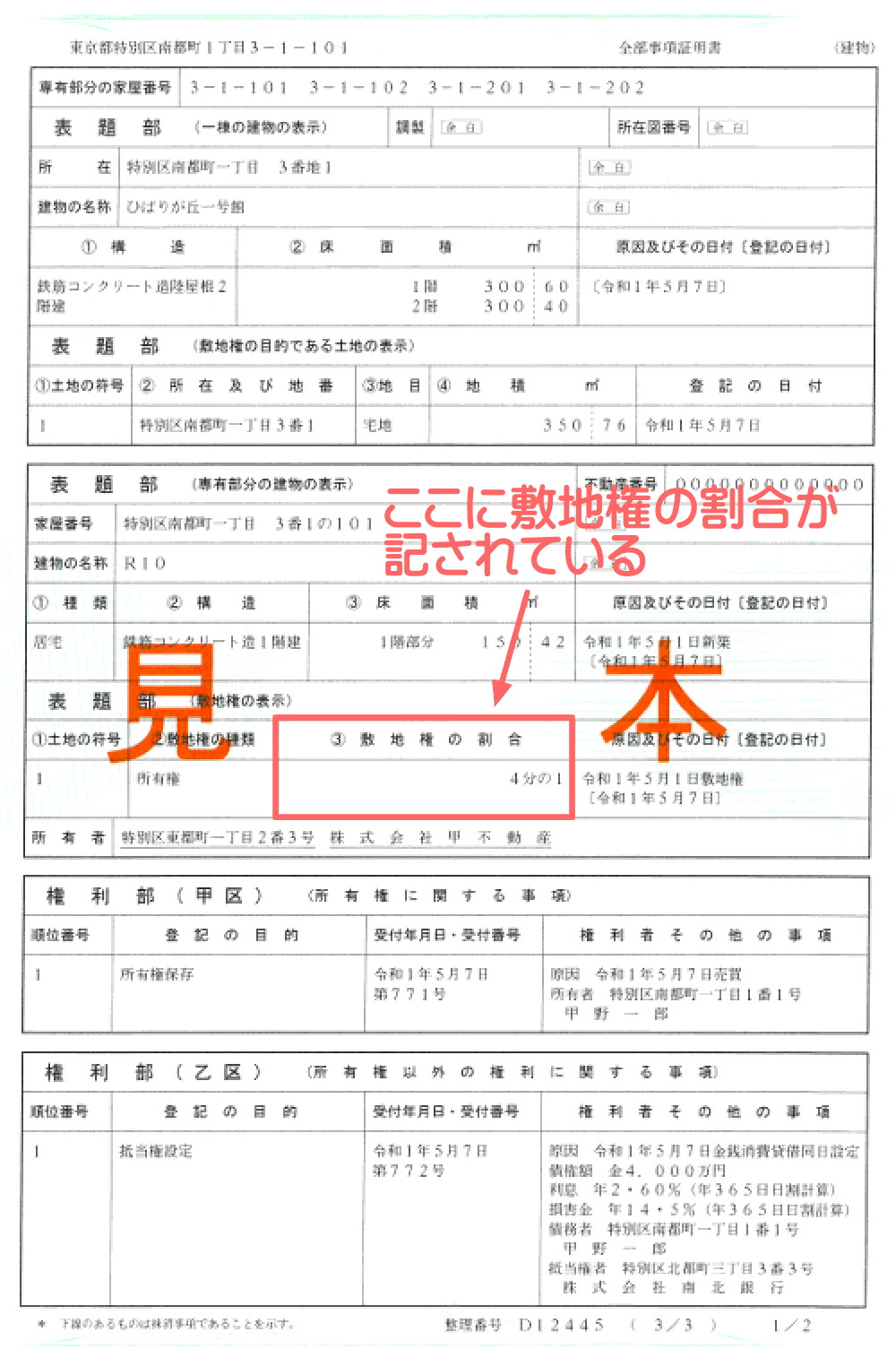

ちなみに、マンションを購入することにより所有することとなる敷地権の割合は、その物件の登記事項証明書を見るなどすれば把握できます。

登記事項証明書とは、その建物や土地の登記簿を写した書面であり、法務局などで交付を請求することが可能です。

以下は法務省が公開するマンションなど集合住宅の登記事項証明書の見本であり、赤い線で囲まれた箇所に「敷地権の割合」が記されています。

※ 出典:法務省

マンションが建つ土地全体の固定資産税評価額は「地価の7割程度」

マンションの土地(敷地権)の固定資産税評価額は、そのマンションが建つ土地全体の固定資産税評価額が敷地権の割合に応じて案分された額となります。

ここで気になるのが、マンションが建つ土地全体の固定資産税評価額はいくらかという点です。

マンションが建つ土地全体の固定資産税評価額は物件によって大きく異なりますが、都市部およびその周辺に位置するのであれば、適正な市場価格の70%程度が目安となります。

たとえば、マンションが建つ土地全体の適正な市場価格が2億8,571万円であれば、その70%である2億円が固定資産税評価額になるといった具合です。

ただし、この指標はあくまで目安であり、全ての土地の固定資産税評価額が適正な市場価格の70%になるわけではないため注意してください。

ちなみに、売り出し中のマンションが建つ土地全体の固定資産税評価額は、その物件を取り扱う不動産業者に問い合わせれば、おそらくは把握できます。

一方、すでに所有するマンションが建つ土地全体の固定資産税評価額は、固定資産税の課税明細書を見るなどすれば確認することが可能です。

固定資産税の課税明細書に億単位の額が記されていれば、それは間違いなくそのマンションが建つ土地全体の固定資産税評価額です。

住宅用地の特例により課税標準額は固定資産税評価額の6分の1になる

先述のとおり、マンションの土地(敷地権)の固定資産税は、「その土地(敷地権)の固定資産税評価額の6分の1」を課税標準額として税額を計算します。

この「6分の1」という割合に疑問を持つ方がいらっしゃるのではないでしょうか。

固定資産税評価額の6分の1が課税標準額となるのは、マンションが建つ土地には「住宅用地に対する固定資産税の課税標準の特例(通称:住宅用地の特例)」が適用されるためです。

住宅用地の特例とは、住宅が建つ土地にかかる固定資産税が軽減される措置であり、マンションの土地(敷地権)も適用されます。

適用されれば、その固定資産税を計算する際の課税標準額は、土地(敷地権)の固定資産税評価額の6分の1となります。

つまり、適用されれば課税標準額が減り、課税標準額に税率を掛け算して計算する土地(敷地権)の固定資産税が軽減されるというわけです。

都市計画税も加味して年間の税負担総額を見積もろう

マンションを所有すると固定資産税だけが課されるという印象がありますが、多くの場合は都市計画税も課されます。

都市計画税はさほど高くはありませんが、甘く見ていると家計の負担になるかもしれません。

よって、マンションを購入する際は、固定資産税に加えて都市計画税もシミュレーションし、年間の税負担を見積もっておくのが賢明です。

ここからは、都市計画税をわかりやすく解説しましょう。

都市計画税とは、市街化区域の建物や土地にかかる税金

都市計画税とは、主に市街化区域に位置する建物や土地の所有者に課される税金であり、課される場合は、固定資産税と併せて課されます。

市街化区域とは、すでに市街地となっている区域、または今後10年以内に市街化が図られる区域です。

マンションはリゾートマンションなどを除き主に市街化区域に位置するため、多くの場合は固定資産税に加えて都市計画税も課されることとなります。

そして、都市計画税も固定資産税と同じく「建物」である一戸部分と、「土地」である敷地権に課されることとなります。

マンションに固定資産税と都市計画税が課される状況を図解でご紹介すると、以下のとおりです。

購入を希望するマンションに都市計画税が課されるか否かは、そのマンションが所在する市町村のホームページにて確認することが可能です。

ちなみに当サイト「固定資産税をパパっと解説」では、都市計画税をわかりやすく解説する記事を公開中です。ぜひご覧ください。

お役立ち記事

都市計画税とは?使い道や各市町村の税率などわかりやすく解説

都市計画税は「見落としがち」で要注意

都市計画税は単体で課されることはなく、課される場合は固定資産税と併せて課されます。

そして、課されることとなれば、その税額は毎年4月ごろに届く固定資産税の課税明細書にさりげなく記載されることとなります。

これを理由に、都市計画税の額は見落としがちです。都市計画税はさほど高くはありませんが、課されている税額は確認しておくのが賢明です。

都市計画税の計算方法・税率は最高で0.3%

都市計画税も固定資産税と同じく課税標準額に税率を掛け算して計算し、都市計画税の税率は市町村によって異なるものの最高で0.3%です。

マンションの建物(一戸部分)と、土地(敷地権)の都市計画税の計算方法は以下のとおりです。

- マンションの建物(一戸部分)の都市計画税の計算方法

- 課税標準額(建物の固定資産税評価額)×都市計画税の税率(市町村によって異なるものの最高で0.3%)=建物の都市計画税

- マンションの土地(敷地権)の都市計画税の計算方法

- 課税標準額(土地(敷地権)の固定資産税評価額の3分の1)×都市計画税の税率(市町村によって異なるものの最高で0.3%)=土地の都市計画税

固定資産税の税率は「主に1.4%」です。これに対して都市計画税の税率は、式に記したように「最高で0.3%」となります。

すなわち、都市計画税額は固定資産税額の5分の1程度でさほど高くはないというわけですが、課されることは間違いなく、地味ながらも家計の負担となるため注意してください。

マンションの固定資産税をシミュレーションする方法

ここからは、売り出し中のマンションの固定資産税をパパっと簡単にシミュレーションできる、当サイトオリジナルの方法をご紹介しましょう。

その前に、本記事の冒頭でご紹介したマンションの固定資産税の目安がわかる早見表を再度ご紹介します。

マンションの固定資産税の目安・早見表

| 売買価格 | 固定資産税の目安 |

|---|---|

| 5,000万円 | 49万300円程度 |

| 4,000万円 | 38万8,300円程度 |

| 3,000万円 | 28万6,300円程度 |

| 2,000万円 | 18万4,300円程度 |

| 1,000万円 | 8万2,300円程度 |

| 500万円 | 3万1,300円程度 |

※ 各税額は固税と都税の合計であり、新築住宅の減額措置を加味していない

上記の早見表のマンションの固定資産税の目安は、これ以降にご紹介するシミュレーション方法を用いて計算した額となります。

さて、前置きが長くなりましたが、シミュレーション方法をご紹介しましょう。

なお、ご紹介するのはあくまでシミュレーション方法であり、売り出し中のマンションの固定資産税を的確に予想する方法ではないため注意してください。

また、ご紹介する方法で固定資産税をシミュレーションできるのは一般的なファミリー向けのマンションであり、敷地面積が極端に広い、戸数が極端に少ない、高級仕様、都心の一等地に所在する高級マンション、タワーマンションの高層階に位置する戸などには不向きのため重ねて注意してください。

建物と土地の価格を区分する

はじめに、マンションの売り出し価格に占める、建物(一戸部分)と土地(敷地権)の価格を区分します。

建物と土地の価格の区分はマンションによって大きく異なり、残念ながら全ての物件を正確に区分することはできません。

しかし、マンションの売り出し価格の大部分は、建物の価格です。また、建物の価格は、築年数が経過すると共に徐々に下がります。

よって、ここでは、売り出し価格に占める250万円を土地の価格とし、残りの額を建物の価格とします。

たとえば、売り出し価格が4000万円の新築のマンションがあったとしましょう。であれば4,000万円のうち250万円が土地の価格、残りの3,750万円を建物の価格と区分するといった具合です。

区分の早見表をご紹介すると、以下のとおりです。

マンションの売り出し価格に占める建物と土地の価格の区分

| 売り出し価格 | 建物の価格 | 土地の価格 |

|---|---|---|

| 5,000万円 | 4,750万円 | 250万円 |

| 4,000万円 | 3,750万円 | 250万円 |

| 3,000万円 | 2,750万円 | 250万円 |

| 2,000万円 | 1,750万円 | 250万円 |

| 1,000万円 | 750万円 | 250万円 |

| 500万円 | 250万円 | 250万円 |

※ いずれも目安であり、必ずこのとおりになるとは限らない

建物と土地の固定資産税評価額を想定する

マンションの売り出し価格に占める建物(一戸部分)と土地(敷地権)の価格が区分できれば、区分した価格から、建物と土地の固定資産税評価額を想定します。

建物や土地の固定資産税評価額とは、市町村が評価したその建物や土地の時価であり、固定資産税や都市計画税を計算するもととなる額です。

そして、固定資産税評価額は物件によって異なり、全ての建物や土地の固定資産税評価額を正確に想定することはできません。

しかし、正確な根拠はないものの、建物の固定資産税評価額は、その建物の適正な市場価格の60%程度になるといわれます。

また、同じく正確な根拠はないものの、土地の固定資産税評価額は、都市部およびその周辺に位置するのであれば、その土地の適正な市場価格の70%程度になるといわれます。

したがって、ここでは、建物の固定資産税評価額は建物の価格の60%、土地の固定資産税評価額は土地の価格の70%と想定しましょう。

- 建物の固定資産税評価額を想定する式

- 建物の価格×60%=建物の固定資産税評価額

- 土地の固定資産税評価額を想定する式

- 土地の価格×70%=土地の固定資産税評価額

たとえば、建物の価格が3,750万円のマンションであれば、その建物の固定資産税評価額は3,750万円の60%である2,250万円と想定するといった具合です。

また、土地の価格が250万円のマンションであれば、その土地の固定資産税評価額は250万円の70%である175万円と想定します。

建物と土地の課税標準額を計算する

固定資産税評価額が想定できれば、想定した固定資産税評価額から建物(一戸部分)と土地(敷地権)の固定資産税、および都市計画税を計算する際の課税標準額を計算します。

計算方法は、以下のとおりです。

- 建物の固定資産税の課税標準額の計算方法

- 建物の固定資産税評価額=建物の固定資産税の課税標準額

- 土地の固定資産税の課税標準額の計算方法

- 土地の固定資産税評価額÷6=土地の固定資産税の課税標準額

- 建物の都市計画税の課税標準額の計算方法

- 建物の固定資産税評価額=建物の都市計画税の課税標準額

- 土地の都市計画税の課税標準額の計算方法

- 土地の固定資産税評価額÷3=土地の都市計画税の課税標準額

建物の課税標準額は、建物の固定資産税評価額と同額です。

一方、土地には「住宅用地の特例」が適用されることにより、その課税標準額は固定資産税評価額の6分の1や3分の1となります。

たとえば、建物の固定資産税評価額2,250万円、土地の固定資産税評価額が175万円のマンションであれば、課税標準額を以下のように計算します。

- 建物の固定資産税の課税標準額の計算例

- 2,250万円(建物の固定資産税評価額)=2,250万円(建物の固定資産税の課税標準額)

- 土地の固定資産税の課税標準額の計算例

- 175万円(土地の固定資産税評価額)÷6=29万円1,666.666667円(土地の固定資産税の課税標準額)

- 建物の都市計画税の課税標準額の計算例

- 2,250万円(建物の固定資産税評価額)=2,250万円(建物の都市計画税の課税標準額)

- 土地の都市計画税の課税標準額の計算例

- 175万円(土地の固定資産税評価額)÷3=58万3,333.333333円(土地の都市計画税の課税標準額)

建物と土地の固定資産税と都市計画税を計算する

課税標準額が計算できれば、課税標準額に固定資産税や都市計画税の税率を掛け、建物(一戸部分)と土地(敷地権)の固定資産税、および都市計画税を計算します。

具体的な計算方法は、以下のとおりです。

- 建物の固定資産税の計算方法

- 課税標準額×固定資産税の税率(主に1.4%)=建物の固定資産税

- 土地の固定資産税の計算方法

- 課税標準額×固定資産税の税率(主に1.4%)=土地の固定資産税

- 建物の都市計画税の計算方法

- 課税標準額×都市計画税の税率(最高で0.3%)=建物の都市計画税

- 土地の都市計画税の計算方法

- 課税標準額×都市計画税の税率(最高で0.3%)=土地の都市計画税

たとえば、建物の固定資産税と都市計画税の課税標準額が22,500,000円、土地の固定資産税の課税標準額が29万1,666.666667円、土地の都市計画税の課税標準額が58万3,333.333333円であれば以下のように計算します。

- 建物の固定資産税の計算例

- 課税標準額(2,250万円)×固定資産税の税率(主に1.4%)=31万5,000円(建物の固定資産税)

- 土地の固定資産税の計算例

- 課税標準額(29万1,666.666667円)×固定資産税の税率(主に1.4%)=4,083.33333334円(土地の固定資産税)

- 建物の都市計画税の計算例

- 課税標準額(2,250万円)×都市計画税の税率(最高で0.3%)=6万7,500円(建物の都市計画税)

- 土地の都市計画税の計算例

- 課税標準額(58万3,333.333333円)×都市計画税の税率(最高で0.3%)=1,750円(土地の都市計画税)

以上で建物と土地の固定資産税、および都市計画税が計算できました。

なお、床面積が50㎡以上120㎡以下である新築のマンションの固定資産税の目安をシミュレーションする場合は、ここで計算した建物の固定資産税を2分の1に減額してください。

その床面積の新築のマンションには「新築住宅の固定資産税の減額」が適用されることにより、5年など一定の期間にわたり建物の固定資産税が2分の1に減額されます。

各税額を合計してシミュレーションを完了する

これまでの計算で建物(一戸部分)の固定資産税と都市計画税、土地(敷地権)の固定資産税と都市計画税が計算できました。

最後に、それらの税額を合計します。その答えがマンションの固定資産税のシミュレーション結果です。

たとえば、建物の固定資産税が31万5,000円、都市計画税が6万7,500円、土地の固定資産税が4,083.33333334円、都市計画税が1,750円であれば以下のように計算し、そのマンションの固定資産税は38万8,300円程度です。

- 各税額の合計例

- 31万5,000円(建物の固定資産税)+6万7,500円(建物の都市計画税)+4,083.33333334円(土地の固定資産税)+1,750円(土地の都市計画税)=38万8,333.33333334円

購入前に不動産会社に固定資産税を聞く質問テンプレ

マンションの固定資産税の目安は先にご紹介した方法でシミュレーションできますが、中古マンションであれば、その物件を取り扱う不動産業者に問い合わせることにより正確な税額を確認できます。

問い合わせる際は、メールなどで以下の2点をお伝えください。

- この中古マンションの固定資産税を教えていただけますか?

- 教えていただけるのであれば、その税額は、売主様から預かった固定資産税の課税明細書、または公課証明書に記されている額ですか?

2番目の質問は、知らされる税額が正確か確認するための質問であり、課税明細書や公課証明書に記されている額以外のものであれば誤りがある可能性があるため注意してください。

なお、新築のマンションの固定資産税は、築後1年程度が経過しているのであれば、おそらくはその物件を取り扱う不動産業者に問い合わせることにより税額を確認できます。

一方、築後1年程度が経過していないマンションは、おそらくは固定資産税の算定が済んでおらず、不動産業者に問い合わせても税額を確認できない可能性があるため留意してください。

購入前に確認したい課税明細書のチェック項目

売り出し中の中古マンションは、不動産業者に問い合わせることにより固定資産税を確認できますが、可能であれば固定資産税の課税明細書を見せてもらうのが理想です。

見せてもらえば、そのマンションの固定資産税評価額、固定資産税や都市計画税を計算する際の課税標準額、間違いのない税額を確認することができます。

ここからは、課税明細書でチェックすべき箇所をご紹介しましょう。

課税明細書で優先的に見るべき3項目

固定資産税の課税明細書で確認すべき点は、以下の3つです。

- 固定資産税額と都市計画税額

- 建物(一戸部分)、および土地(敷地権)の固定資産税評価額

- 建物(一戸部分)、および土地(敷地権)の固定資産税や都市計画税を計算する際の課税標準額

固定資産税額と都市計画税額をチェックすれば、課されている税額を確認できます。

建物と土地の固定資産税評価額、および課税標準額を確認できれば、課されている税額に誤りがないか確認することが可能です。

課税明細書がない場合は評価証明書や公課証明書で確認できる

売主が固定資産税の課税明細書を紛失し、固定資産税額を確認できない場合は、公課証明書を見せてもらえば正確な税額を、評価証明書を見せてもらえば建物や土地の固定資産税評価額を把握できます。

公課証明書とは、固定資産税額や都市計画税額、および納税状況などを証明する書類です。評価証明書とは、建物や土地の固定資産税評価額が記された書面となります。

物件引き渡し時の固定資産税の日割り清算

固定資産税は、年度を問わず1月1日の時点で建物や土地などの資産を所有する者に課されます。

これを理由に中古マンションを売買する状況においては、その年の固定資産税は売り主が払うこととなりますが、それでは公平ではありません。

よって、中古マンションの物件代金を決済する際は、その年のその日以降の固定資産税を日割りで売主に清算するのが通例となっています。

築年数が浅い中古マンションを購入する際は、思いのほか清算額が高くなることがあるため注意してください。

清算すべき額は、事前に不動産業者に問い合わせることにより確認できます。

よくある質問:タワマン補正と大規模修繕

マンションの固定資産税の目安は5万円から50万円程度ですが、例外的にそれ以上や以下になることがあります。

ここからは、マンションの固定資産税の目安を調べる方へ向けて、よくある質問とその答えをご紹介しましょう。

- タワーマンションは固定資産税が高くなるって本当?

- タワーマンションの固定資産税が高いとは限りませんが、高層階に位置する戸は、低層階に位置する戸より税額が高くなるように調整されます。

よって、タワーマンションの高層階に位置する戸を購入する際は、予想より固定資産税が高くなる場合があるため注意してください。

購入を希望するタワーマンションの固定資産税は、中古マンションであれば、その物件を取り扱う不動産業者に問い合わせれば確認できます。 - 大規模修繕をすると固定資産税が安くなるって本当?

- 本当です。ただし、築20年以上など一定の条件を満たすマンションに長寿命化工事(外壁塗装等・床防水・屋根防水)を行う必要があるため注意してください。

また、安くなる額は市町村の条例によるもののさほど安くはならず、安くなる期間も工事が完了した日の翌年のみなど極めて短期間となります。 - マンションの固定資産税が急に上がったときはどうすれば良い?

- マンションの固定資産税が急に上がったときは、その理由を市町村役場に問い合わせるのが良いでしょう。

ちなみに、マンションの固定資産税が急に上がる理由は主に4つであり、1つめは「新築住宅の固定資産税の減額」の完了によるものです。

2つめは「地価の上昇」、3つめは「大規模なリフォームやリノベーションによる固定資産税評価額の上昇」、4つめは「新たに都市計画税が課されることになった」となります。

まとめ:早見表とシミュレーションで「目安」を知り、書類確認で税額を「把握」する

マンションの固定資産税の目安がわかる早見表や、購入を希望するマンションの固定資産税がいくらになるかシミュレーションする方法をご紹介しました。

マンションの固定資産税の目安は、本記事でご紹介したように一般には5万円から50万円程度といわれます。

5万円から50万円程度というと開きがありますが、築年数や立地条件、軽減措置の適用具合などによって税額が決定することが理由です。

マンションを購入する際は、以下の流れで固定資産税をご確認ください。

- 本記事でご紹介したマンションの固定資産税の早見表で税額の目安を知り、相場観を把握する

- 中古マンションであれば、その物件を取り扱う不動産業者に固定資産税がいくらになるか問い合わせる(可能であれば固定資産税の課税明細書も見せてもらい、固定資産税評価額や課税標準額、正確な税額を確認する)

- 新築後1年程度以内の分譲マンションであれば、本記事でご紹介したマンションの固定資産税のシミュレーションする方法で税額を想定する(「新築住宅の固定資産税の減額」による軽減、および同軽減措置の適用期間完了後の6年目などの税額も想定しておくのが望ましい)

- 新築後1年程度が経過した分譲マンションであれば、その物件を取り扱う不動産業者に固定資産税額がいくらになるか問い合わせる

本記事を参考に皆さんが安心してマンションを購入し、無理のない範囲で固定資産税を払うことができれば幸いです。

記事公開日:2026年2月

こちらの記事もオススメです