固定資産税は何年で下がる?

建物の固定資産税は、木造は最短15年、軽量鉄骨は最短20年、鉄筋コンクリート造や鉄骨鉄筋コンクリート造は最短60年で下がります。

一方、土地の固定資産税には何年で下がるという概念はなく、周辺の地価に応じて変動します。

しかし、実は建物の固定資産税にも何年で下がるという概念はなく、物価高などによる建築費の高騰が続けば、いつまでも下がりません。

建物や土地の固定資産税が何年で下がるか解説しましょう。

目次

- 1. 建物の固定資産税は何年で下がる?

- 1-1. 戸建ての固定資産税は何年で下がる?

- 1-2. マンションの固定資産税は何年で下がる?

- 1-3. 建物の固定資産税が下がるタイミングはいつ?

- 2. 土地の固定資産税は何年で下がる?

- 3. 固定資産税には何年で下がるという概念はない

- まとめ - 建物の固定資産税が上がることはない

1. 建物の固定資産税は何年で下がる?

建物の固定資産税が何年で下がるかは、木造や鉄骨造、鉄筋コンクリート造など、構造によって大きく異なります。

さらに、木造の固定資産税が何年で下がるかは、1㎡あたりの再建築費によって大きく異なります。

再建築費とは、その建物と同一の建物を同一の場所に、直近三年以内などに新築するために必要となる資材費と労務費、設計費、建築会社が得る利益の合計です。

難解ですが、現時点において、その建物と同一の建物を新築するために必要となる純粋な建築費が再建築費とお考えください。

そして、木造の固定資産税は、1㎡あたりの再建築費が安価なほど早く下がります。

建物の固定資産税が何年で下がるかのポイントをまとめると、以下のとおりです。

- 建物の固定資産税が何年で下がるかは、木造や鉄骨造、鉄筋コンクリート造、鉄骨鉄筋コンクリート造などの構造によって大きく異なる

- さらに、木造の固定資産税が何年で下がるかは、1㎡あたりの再建築費によって大きく異なる

- 再建築費とは、その建物と同一の建物を同一の場所に、直近三年以内などに新築するために必要となる資材費と労務費、設計費、建築会社が得る利益の合計

引き続き、上記のポイントを踏まえた上で、戸建てである建物と、マンションの建物(一戸部分)の固定資産税が何年で下がるかご紹介します。

また、実際に固定資産税が下がるタイミングも解説するため、「固定資産税が最近下がらない」と戸惑う方がいらっしゃいましたら、ぜひお読みください。

1-1. 戸建ての固定資産税は何年で下がる?

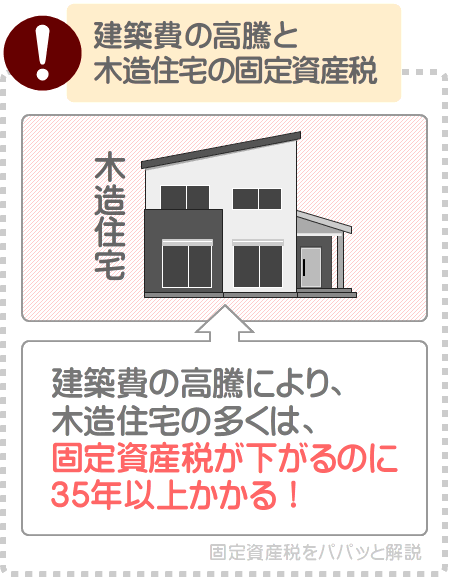

戸建てである建物の固定資産税が何年で下がるかは構造によって大きく異なり、木造であれば新築から最短15年、最長35年以上です。

最短15年、最長35年以上というと開きがありますが、1㎡あたりの再建築費によって固定資産税が何年で下がるかが異なります。

再建築費とは、その建物と同一の建物を同一の場所に、直近三年以内などに新築するために必要となる資材費と労務費、設計費、建築会社が得る利益の合計です。

1㎡あたりの再建築費が6万1,190円程度未満であれば、最短15年で固定資産税が新築時の25%程度まで下がります。

1㎡あたりの再建築費が6万1,190円程度以上、9万5,820円程度未満であれば、最短20年で固定資産税が新築時の25%程度まで下がります。

1㎡あたりの再建築費が9万5,820円程度以上、14万7,770円程度未満であれば、最短25年で固定資産税が新築時の25%程度まで下がります。

1㎡あたりの再建築費が14万7,770円程度以上であれば、最短35年で固定資産税が新築時の25%程度まで下がります。

最近は物価高で建築費が高騰しているため、多くの木造住宅は、新築から最短35年で固定資産税が新築時の25%程度まで下がるとお考えになった方が良いかもしれません。

一方、軽量鉄骨の固定資産税は、新築から最短20年で新築時の25%程度まで下がります。

鉄筋コンクリート造と鉄骨鉄筋コンクリート造の固定資産税は、新築から最短60年で新築時の25%程度まで下がります。

木造、軽量鉄骨、鉄筋コンクリート造、鉄骨鉄筋コンクリート造を問わず、新築時の25%程度まで固定資産税が下がればそれよりは下がらず、建物として機能する限り永遠に固定資産税が課されます。

戸建ての建物の固定資産税は何年で下がる?

| 構造 | 何年で下がる? |

|---|---|

| 木造 (1㎡あたりの再建築費が6万1,190円程度未満) |

新築から最短15年 |

| 木造 (1㎡あたりの再建築費が6万1,190円程度以上9万5,820円程度未満) |

新築から最短20年 |

| 木造 (1㎡あたりの再建築費が9万5,820円程度以上、14万7,770円程度未満) |

新築から最短25年 |

| 木造 (1㎡あたりの再建築費が14万7,770円程度以上) |

新築から最短35年 |

| 軽量鉄骨 | 新築から最短20年 |

| 鉄筋コンクリート造、鉄骨鉄筋コンクリート造 | 新築から最短60年 |

1-2. マンションの固定資産税は何年で下がる?

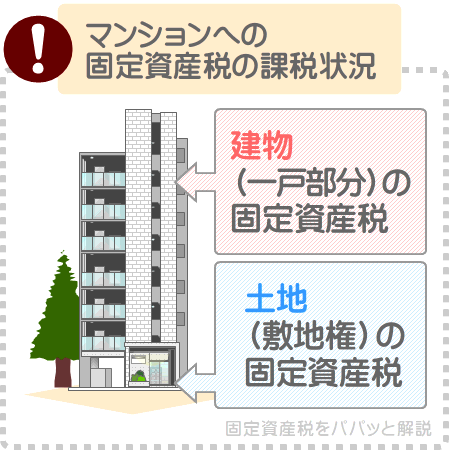

マンションの一戸を所有する方は、一部例外を除き建物である「一戸部分」と、土地である「敷地権」を所有し、それぞれに固定資産税が課されます。

マンションの敷地権とは、そのマンションが建つ土地を利用する権利であり、各戸の所有者が少しずつ分け合って所有しています。

マンションの建物である「一戸部分」の固定資産税が何年で下がるかは、構造によって大きく異なります。

鉄筋コンクリート造と鉄骨鉄筋コンクリート造は、新築から最短60年で固定資産税が下がります。

また、鉄骨造は、骨格材の肉厚によって固定資産税が何年で下がるか異なります。

骨格材の肉厚が4mm超であれば新築から最短40年で、肉厚が3mm超4mm以下であれば最短30年で、肉厚が3mm以下であれば最短20年で固定資産税が下がります。

鉄筋コンクリート造、鉄骨鉄筋コンクリート造、鉄骨造を問わず、下がるのは新築時の25%程度までです。

新築時の25%程度まで下がればそれよりは下がらず、建物として機能する限り永遠に固定資産税が課されます。

マンションの建物(一戸部分)の固定資産税は何年で下がる?

| 構造 | 何年で下がる? |

|---|---|

| 鉄筋コンクリート造、鉄骨鉄筋コンクリート造 | 新築から最短60年 |

| 鉄骨造 (骨格材の肉厚4mm超) |

新築から最短40年 |

| 鉄骨造 (骨格材の肉厚3mm超4mm以下) |

新築から最短30年 |

| 鉄骨造 (骨格材の肉厚3mm以下) |

新築から最短20年 |

ちなみに、軽量鉄骨造と呼ばれる建物の多くは、骨格材の肉厚が2.3mmとのことです。

よって、軽量鉄骨のマンションの一戸部分の固定資産税は、新築から最短20年で新築時の25%程度まで下がるとお考えになれば良いでしょう。

ただし、全ての軽量鉄骨造のマンションの骨格材の肉厚が2.3mmとは限らず、建物によってはそれ以上の厚さがあるため注意してください。

鉄骨造の固定資産税が何年で下がるかは、先述のとおり骨格材の肉厚によって大きく異なります。

つづいて、建物の固定資産税が実際に下がるタイミングをご紹介しましょう。

1-3. 建物の固定資産税が下がるタイミングはいつ?

これまでにご紹介したとおり、木造は最短15年、鉄骨造は最短20年、鉄筋コンクリート造および鉄骨鉄筋コンクリート造は最短60年で固定資産税が下がります。

ここで注目していただきたいのが、いずれの年数にも「最短」が付いていることです。

実は建物の固定資産税は、物価高などにより建築費が高騰している期間は下がりません。

ご紹介した固定資産税が何年で下がるかという年数に「最短」が付いているのは、「物価水準が安定し建築費の高騰がなければ」という前提があるためです。

建築費の高騰が永遠に続くなどすれば、建物の固定資産税は構造を問わず、固定資産税が下がるのにそれら以上の年数がかかります。

すなわち、建物の固定資産税には、何年で下がるという概念はないというわけです。

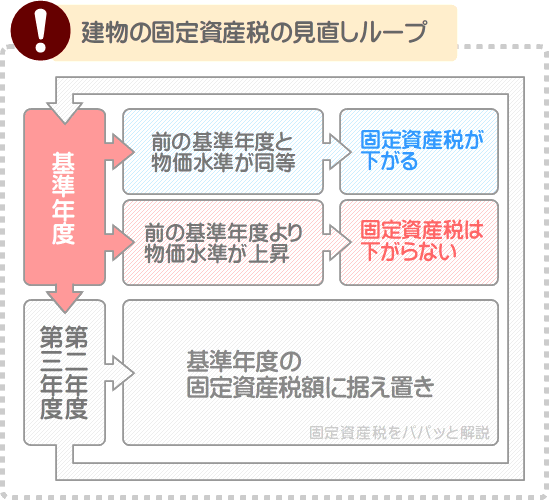

建物の固定資産税は、基準年度と呼ばれる年に見直しされます。

基準年度とは、令和三年度、令和六年度、令和九年度、令和十二年度など、昭和三十三年度から起算して三年度毎の年です。

基準年度の翌年を「第二年度」、第二年度の翌年を「第三年度」と呼び、基準年度以外の固定資産税は、前の基準年度の税額に据え置かれます。

そして、基準年度の時点において、前の基準年度と物価水準が同等であり建築費が高騰していなければ、建物の固定資産税は下がります。

一方、前の基準年度より物価水準が上がるなどして建築費が高騰していれば、前の基準年度の税額に据え置かれます。

つまり、建築費の高騰が続けば、建物の固定資産税はいつまでも下がらないというわけです。

最近は「固定資産税が下がらない」と戸惑う方が多くいらっしゃいますが、世界情勢が不安定なことにより建築費が高騰していることが理由です。

建築費の高騰により固定資産税が下がらない理由は、本記事の「3.固定資産税には何年で下がるという概念はない」にて解説しています。

興味のある方がいらっしゃいましたら、ぜひお読みください。

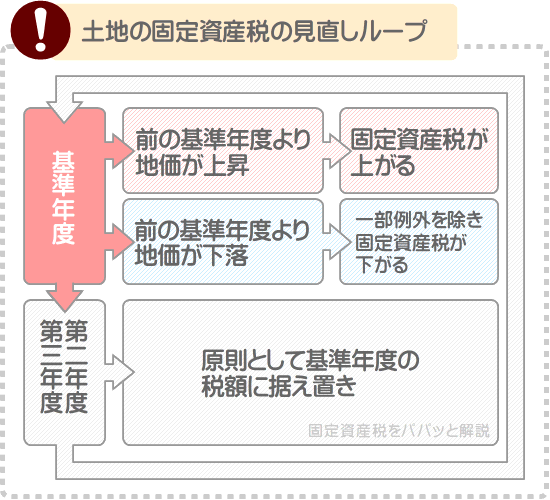

2. 土地の固定資産税は何年で下がる?

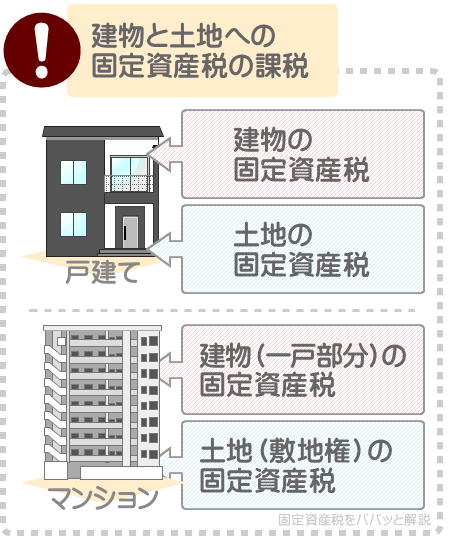

戸建てを所有する方は、借地権などである場合は除き建物と土地を所有し、それぞれに固定資産税が課されます。

また、マンションの一戸を所有する方は、定期借地権などである場合は除き建物である「一戸部分」と、土地である「敷地権」を所有し、それぞれに固定資産税が課されます。

また、更地を所有する方は、それ自体に固定資産税が課されます。

そして、戸建てが建つ土地、マンションの土地である「敷地権」、更地の固定資産税には何年で下がるという概念はなく、周辺の地価に応じて変動します。

地価が上昇すれば土地の固定資産税は上がり、地価が下落すれば、一部例外を除き土地の固定資産税は下がるといった具合です。

土地の固定資産税は、その土地に建つ建物の築年数が経過する、所有期間が長くなるなどの理由で下がることはありません。

地価に応じて変動し続けます。

2-1. 土地の固定資産税が下がるタイミングはいつ?

土地の固定資産税は周辺の地価に応じて変動しますが、実際に税額が変わるのは、原則として基準年度のみです。

基準年度とは、令和三年度や令和六年度、令和九年度、令和十二年度など、昭和三十三年から起算して三年度毎の年を指します。

基準年度の翌年を第二年度、翌々年を第三年度と呼び、基準年度以外の固定資産税は、前の基準年度の税額に据え置かれます。

たとえば、基準年度である令和六年度の時点において、固定資産税が5万円の土地を所有するとしましょう。

であれば、基準年度の翌年である令和七年度、翌々年である令和八年度の税額は、令和六年度の税額である5万円に据え置かれるといった具合です。

そして、次の基準年度である令和九年度の時点において地価が下がっていれば、一部例外を除き固定資産税は下がります。

反対に、地価が上がっていれば、固定資産税は上がります。

ただし、地価が大きく下落した場合に限り、基準年度以外であっても固定資産税が下がることがあるため留意してください。

土地の固定資産税が基準年度のみに変わるというのは「原則」であり、地価の下落が著しい場合は、基準年度以外でも税額が変更されます。

また、土地の面積が広くなる、その土地に建つ住宅が撤去されるなど状況が変わった場合は、その翌年から固定資産税が見直しされることとなります。

たとえば、土地の面積が広くなれば、その翌年が基準年度以外であっても固定資産税が高くなるといった具合です。

3. 固定資産税には何年で下がるという概念はない

これまでにご紹介したとおり、建物の固定資産税は最短15年で、最長60年以上で下がります。

一方、土地の固定資産税には何年で下がるという概念はなく、周辺の地価に応じて変動します。

しかし、実は建物の固定資産税にも、何年で下がるという概念はありません。

建物の固定資産税は定期的に見直しされ、物価水準が安定していれば、最短で15年をかけて下がるに過ぎないのです。

物価水準が上がる、または不安定などにより建築費の高騰が続けば、いつまでも建物の固定資産税は下がりません。

前の年と同額という状況が続きます。

たとえば、新築の「建物A」を取得したとしましょう。

「建物A」を取得後10年目までは、物価水準が安定していました。

であれば、「建物A」の固定資産税は、取得後10年目までは徐々に下がります。

しかしながら、取得後11年目から物価水準が上がり続け、建築費の高騰が続いたとしましょう。

であれば、「建物A」の固定資産税は、取得後11年目以降は下がらず、税額の据え置きが続きます。

物価水準が下がり建築費の高騰が収まらない限り、「建物A」の固定資産税はそのままの税額です。

建物の固定資産税に何年で下がるという概念がないことを理解するためには、以下の3つを把握する必要があります。

- 建物の固定資産税を計算する方法

- 建物の固定資産税評価額の見直し方

- 建物の固定資産税が見直しされる仕組み

ここから、上記の3つを頑張ってわかりやすく解説します。ぜひお読みください。

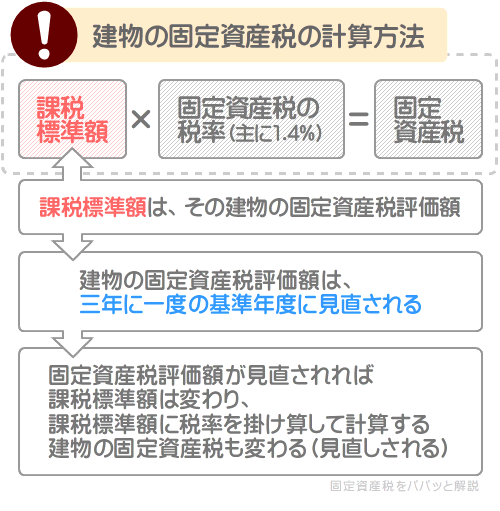

3-1. 建物の固定資産税を計算する方法

建物の固定資産税は、以下のように計算します。

建物の固定資産税の計算方法

課税標準額×固定資産税の税率(市町村によって異なるものの主に1.4%)=固定資産税

式には「課税標準額」という言葉が含まれます。

課税標準額とは、なにかしらの税金が課される状況において税率を掛け算する基となる額であり、課される税金によって意味が違うことがあれば、同じこともあります。

建物の固定資産税を計算する際の課税標準額は、その建物の固定資産税評価額です。

建物の固定資産税評価額とは、市町村によって公平に評価された、その建物の「適正な時価」を表します。

時価とは、その時点における価格であり、常に変動します。

よって、建物の固定資産税評価額は、令和六年度や令和九年度など、三年に一度の基準年度に見直しされます。

- 建物の固定資産税は、その建物の「適正な時価」である固定資産税評価額を課税標準額として税額を計算する

- 建物の固定資産税評価額は、その建物の時価を意味するため、三年の一度の基準年度に見直しされる

- 基準年度では、固定資産税評価額が見直しされる。よって、市町村役場のホームページでは、基準年度のことを「評価替えの年」などと表記していることがある

ちなみに、固定資産税を計算する方法の詳細は、「総務省:固定資産税の概要」にてご確認いただけます。

つづいて、建物の固定資産税評価額の見直し方を解説しましょう。

3-2. 建物の固定資産税評価額の見直し方

建物の固定資産税評価額は、三年に一度の基準年度に見直しされます。

建物の固定資産税評価額の見直し方は極めて複雑ですが、簡単にご紹介すると、以下のように計算した答えが見直し後の固定資産税評価額となります。

建物の固定資産税評価額の見直し式(超簡単版)

再建築費-築年数が経過することにより目減りした価値=見直し後の固定資産税評価額

上記には「再建築費」と「築年数が経過することにより目減りした価値」という言葉が含まれますが、詳細は以下のとおりです。

3-2-1. 再建築費とは?

再建築費とは、その建物と同一の建物を同一の場所に、直近三年以内などに新築する場合に必要となる資材費と労務費、設計費、建築会社が得る利益の合計です。

「直近三年以内などに」という部分がポイントとなります。

再建築費は、直近三年以内などに、その建物と同一の建物を同一の場所に新築する場合に必要となる資材費と労務費、設計費、建築会社が得る利益の合計です。

すなわち、物価水準が上がるなどして建築費が高騰していれば、再建築費は前より高くなるというわけです。

最近はまさにこの状態であり、再建築費は大きく上昇しています。

たとえば、令和三年度の時点での再建築費は1,500万円であったものの、その後物価水準が上がり建築費が高騰し、令和六年度の時点での再建築費は2,000万円まで上昇しているといった具合です。

ポイント

再建築費は、物価水準が上がるなどして建築費が高騰していれば、前の基準年度(固定資産税評価額の見直し前)より高くなる

3-2-2. 築年数が経過することにより目減りした価値とは?

「築年数が経過することにより目減りした価値」の意味は、そのまま「築年数が経過することにより目減りした価値」です。

「築年数が経過することにより目減りした価値」は、その時点の再建築費を基に計算し、築年数が経過した建物の固定資産税評価額を見直しする際ほど大きくなります。

築10年の建物の固定資産税評価額を見直す際は、その時点の再建築費の40%などに、築11年であれば41%などに、築12年であれば42%などに、築13年であれば43%などになるといった具合です。

たとえば、令和三年度の時点で築10年、再建築費が1,500万円である「建物B」があったとしましょう。

であれば、令和三年度の時点で固定資産税評価額を見直しする際の「築年数が経過することにより目減りした価値」は、その時点の再建築費である1,500万円の40%である600万円などになります。

再建築費が1,500万円、「築年数が経過することにより目減りした価値」が600万円であれば以下のように計算し、「建物B」の令和三年度の見直し後の固定資産税評価額は900万円です。

建物Bの令和三年度の固定資産税評価額の見直し例

1,500万円(令和三年度の再建築費)-600万円(令和三年度の再建築費を基に計算した、築10年目の「築年数が経過することにより目減りした価値」)=900万円

さて、ここで重要となるのが、「建物B」の固定資産税評価額が、次の基準年度である令和六年度の見直し後に上がるか、下がるかという点です。

かいつまんでいうと、物価水準が上がり建築費が高騰していれば、固定資産税評価額は令和三年度の額に据え置かれます。

物価水準が安定し建築費が令和三年度と同等であれば、固定資産税評価額は令和三年度より下がります。

実際に試算しましょう。

令和六年度時点で物価水準が上がり再建築費が2,000万円まで上昇していれば、以下のように計算して本来の固定資産税評価額は1,140万円ですが、固定資産税評価額が上がる場合は、前の基準年度の額に据え置かれます。

建物Bの令和六年度の固定資産税評価額の見直し例(物価高騰時)

2,000万円(令和六年度の再建築費)-860万円(令和六年度時点の再建築費を基に計算した、築13年目の「築年数が経過することにより目減りした価値」)=900万円(本来は1,140万円だが、固定資産税評価額が上がる場合は据え置かれる)

一方、令和六年度の時点で物価水準が安定し再建築費が1,500万円のままであれば、以下のように計算して固定資産税評価額は855万円まで下がります。

建物Bの令和六年度の固定資産税評価額の見直し例(物価安定時)

1,500万円(令和六年度の再建築費)-645万円(令和六年度の再建築費を基に計算した、築13年目の「築年数が経過することにより目減りした価値」)=855万円

このように建物の固定資産税評価額は、見直し後に必ず下がるというというわけではないのです。

物価水準が上昇し建築費が高騰していれば、見直し後も下がりません。

ポイント

建物の固定資産税評価額は、基準年度に見直されるが、見直し後に下がるとは限らない

物価水準が上がり建築費が高騰していれば、前の基準年度の額に据え置かれる

前の基準年度と物価水準が同等である場合に限り、見直し後に固定資産税評価額が下がる

ちなみに、建物の固定資産税評価額の見直し方の詳細は、「総務省告示:固定資産評価基準 第二章 家屋」にてご確認いただけます。

つづいて、「建物の固定資産税が見直しされる仕組み」を解説しましょう。

3-3. 建物の固定資産税が見直しされる仕組み

建物の固定資産税評価額は、三年に一度の基準年度に見直しされます。

そして、建物の固定資産税評価額は、建物の固定資産税を計算する際の課税標準額となります。

つまり、基準年度に固定資産税評価額が見直しされれば、それに伴い課税標準額が変わり、固定資産税が見直されるというわけです。

これが、建物の固定資産税が見直しされる仕組みです。

ここで、先にご紹介した、建物の固定資産税評価額が見直しされる仕組みを思い出してください。

建物の固定資産税評価額は、物価水準が上がり建築費が高騰していれば見直し後も下がらず、前の基準年度の額に据え置かれます。

固定資産税評価額が据え置かれれば、課税標準額は見直し前と同額となり、課税標準額に税率を掛け算して計算する固定資産税は下がりません。

反対に、物価水準が前の基準年度と同等であり建築費が高騰していなければ、固定資産税評価額は見直し前より下がり、課税標準額に税率を掛け算して計算する固定資産税も下がります。

実際に、先に「建物の固定資産税評価額の見直し方」でご紹介した「建物B」の固定資産税を試算しましょう。

「建物B」の令和三年度の時点での固定資産税評価額が900万円、令和六年度の時点で固定資産税評価額が855万円であれば、以下のように計算して固定資産税は12万6,000円から11万9,700円まで下がります。

「建物B」の令和三年度の固定資産税

課税標準額(令和三年度の固定資産税評価額である900万円)×固定資産税の税率(主に1.4%)=12万6,000円

「建物B」の令和六年度の固定資産税(物価安定時)

課税標準額(令和六年度の固定資産税評価額である855万円)×固定資産税の税率(主に1.4%)=11万9,700円

一方、物価水準が上がり建築費が高騰することにより令和六年度の時点での固定資産税評価額が900万円に据え置かれれば、以下のように計算して固定資産税は下がりません。

「建物B」の令和三年度の固定資産税

課税標準額(令和三年度の固定資産税評価額である900万円)×固定資産税の税率(主に1.4%)=12万6,000円

「建物B」の令和六年度の固定資産税(物価高騰時)

課税標準額(令和三年度の固定資産税評価額である900万円に据え置き)×固定資産税の税率(主に1.4%)=12万6,000円

このように建物の固定資産税は物価水準次第で税額が変わり、何年で下がるという概念はありません。

建物の固定資産税は物価水準に応じて変動し、建築費の高騰が続けばいつまでも下がらないのです。

本記事では、「建物の固定資産税は最短で15年をかけて、最長で60年以上をかけて下がる」など、最短、最長という曖昧な表記を用いています。

それは、物価水準が安定していれば最短で15年で固定資産税が下がり、物価水準の上昇が続けば60年以上が経過しても下がらないことを意味します。

以上で、建物の固定資産税には何年で下がるという概念がないことの解説の完了です。

長文になりましたが、ご理解いただけましたでしょうか。皆さん、お疲れ様でした。

まとめ - 建物の固定資産税が上がることはない

固定資産税が何年で下がるかご紹介しました。

固定資産税には、何年で下がるという概念はありません。

しかし、あえて挙げれば、建物の固定資産税は構造によって何年で下がるかが大きく異なります。

木造は最短15年、最長35年以上、鉄骨造は最短20年、最長40年以上、鉄筋コンクリート造と鉄骨鉄筋コンクリート造は最短60年です。

下がるのは新築時の25%程度までであり、それよりは下がらず、建物として機能する限り永遠に固定資産税が課されます。

しかし、構造を問わず、物価水準が上がるなどして建築費の高騰が続けば、固定資産税が25%まで下がるのにそれら以上の年数がかかるため留意してください。

一方、土地の固定資産税は、周辺の地価に応じて変動し、地価が上昇していれば税額は上がり、地価が下落していれば一部例外を除き税額は下がります。

これは、その土地に建つ建物の有無を問いません。

固定資産税が何年で下がるかお調べの方は、ぜひご参考になさってください。

ちなみに、本記事では、物価水準が上がるなどして建築費の高騰が続けば、建物の固定資産税は下がらないとご紹介しました。

であれば、建築費の高騰が続けば、建物の固定資産税は高くなるのではと案ずる方がいらっしゃるかもしれませんが、高くなることはありません。

建物の固定資産税は、その固定資産税評価額を課税標準額として税額を計算し、固定資産税評価額は三年に一度の基準年度に見直しされます。

見直しの際に物価水準が上がり建築費が高騰していれば固定資産税評価額は前より高くなりますが、高くなる場合は、前の額に据え置かれます。

固定資産税評価額が据え置かれるということは、課税標準額も据え置かれるということです。

課税標準額が据え置かれれば、課税標準額に税率を掛け算して計算する建物の固定資産税も据え置かれます。

すなわち、建物の固定資産税は、高くなることがないというわけです。

ただし、増築をするなどして建物の仕様が変更された場合は、この限りではありません。

建物の仕様が変更された場合は、その時点で固定資産税評価額が再度評価され、再評価後の固定資産税評価額を課税標準額として固定資産税を計算します。

そして、再度評価後の固定資産税評価額が前より上がっていれば、固定資産税は前より高くなります。

ポイント

建物の固定資産税は、物価水準が上がり建築費が高騰すれば下がらなくなるが、前より高くなることはない

ただし、増築をする、大規模なリフォームをするなどして仕様が大きく変更された場合は、この限りではない

ご紹介した内容が、固定資産税が何年で下がるかお調べになる皆様に役立てば幸いです。失礼いたします。

最終更新日:2024年12月

記事公開日:2021年9月

こちらの記事もオススメです