都市計画税とは?使い道や各市町村の税率などわかりやすく解説

都市計画税とは、主に市街化区域に位置する土地や家屋の所有者に課される税金あり、市街地に位置する土地や家屋を所有する場合は、毎年納めなくてはなりません。

また、都市計画税は、市街化区域ではない「市街化調整区域」と呼ばれる区域に位置する土地や家屋の所有者にも課されることがあります。

都市計画税をわかりやすく解説し、税収の使い道、各県庁所在地の税率の一覧、都市計画税が不当に高額で払いたくないときの対処法などご紹介しましょう。

目次

- 1. まずは、固定資産税を理解する

- 2. 都市計画税とは?

- 2-1. 都市計画税の計算式

- 2-2. 都市計画税の税率は最高で0.3%

- 2-3. 市街化区域であっても、都市計画税がかからないことがある

- 2-4. 都市計画税の軽減措置

- 2-5. 都市計画税はいつ払う?

- 2-6. 都市計画税が不当に高額で払いたくないとき

- 3. 都市計画税の使い道

- 4. 都市計画税の税率の一覧

- 5. 都市計画税はいくら?

- 6. 都市計画税の課税標準額とは?

- 7. 都市計画税がかからない市街化調整区域とは?

1. まずは、固定資産税を理解する

はじめに、固定資産税をわかりやすく簡単に解説します。

都市計画税を理解する前に、まずは固定資産税を知ってください。

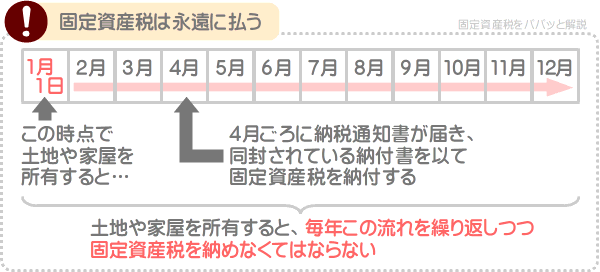

固定資産税とは、1月1日の時点において、土地や家屋などの所有者に課される税金であり、その土地や家屋が所在する市町村に納める地方税です。

1月1日の時点において土地を所有すると、その土地を所有することに対して固定資産税が課されます。

また、1月1日の時点において家屋を所有すると、その家屋を所有することに対して固定資産税が課されます。

1月1日の時点において土地と家屋の両方を所有する場合は、それぞれに固定資産税が課されます。

そして、その年の4月ごろになると市町村役場から納付書が同封された納税通知書が届き、土地や家屋の所有者は、同封されている納付書を以て固定資産税を納付することとなります。

固定資産税は1月1日の時点で土地や家屋を所有する者に課されるため、土地や家屋を所有し続けるのであれば、一部例外を除き、毎年固定資産税を納めなくてはなりません。

なお、固定資産税による税収の使い道は、特に定められていません。

固定資産税を徴収した市町村は、福祉や救急、ゴミ収集など、幅広い行政サービスを実施するために使用します。

つづいて、都市計画税をわかりやすく簡単に解説しましょう。

2. 都市計画税とは?

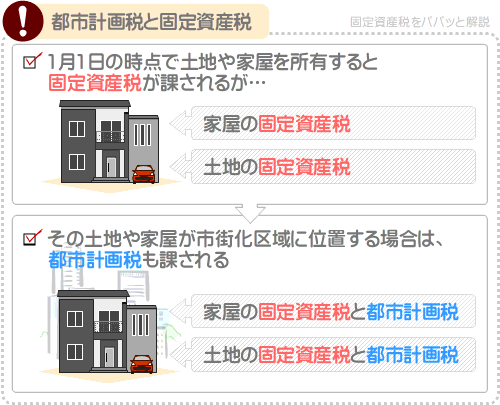

都市計画税とは、1月1日の時点において、主に市街化区域に位置する土地や家屋の所有者に課される税金であり、その土地や家屋が所在する市町村に納める地方税です。

1月1日の時点において、主に市街化区域に位置する土地を所有する場合は、その土地を所有することに対して都市計画税が課されます。

また、1月1日の時点において、主に市街化区域に位置する家屋を所有する場合は、その家屋を所有することに対して都市計画税が課されます。

1月1日の時点において、主に市街化区域に位置する土地と家屋を所有する場合は、それぞれに都市計画税が課されます。

都市計画税は1月1日の時点で主に市街化区域に位置する土地や家屋の所有者に課されるため、市街化区域内に土地や家屋を所有する場合は、一部例外を除き、都市計画税を毎年納め続けなくてはなりません。

1月1日の時点において、土地や家屋などを所有すると固定資産税が課されますが、その土地や家屋が市街化区域に位置する場合は、都市計画税も課されることとなります。

都市計画税を計算する式、税率、都市計画税がかからない条件など、都市計画税の詳細は以下のとおりです。

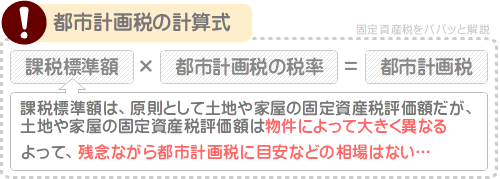

2-1. 都市計画税の計算式

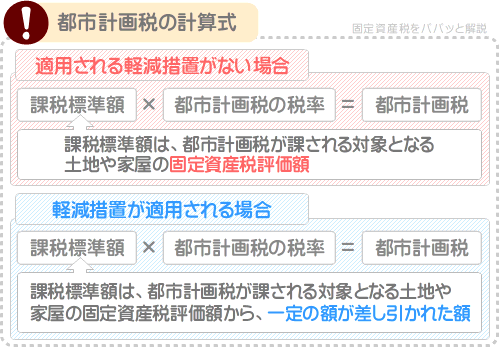

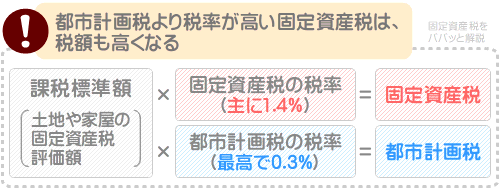

都市計画税の税額は、課税標準額に都市計画税の税率を掛け算しつつ計算し、具体的な計算式は以下のとおりです。

都市計画税の計算式

課税標準額×都市計画税の税率=都市計画税

上記の式に含まれる課税標準額とは、なにかしらの税金が課される状況において税率を掛け算する基となる額であり、課される税金によって意味が異なります。

都市計画税の計算式に含まれる課税標準額は、都市計画税が課される対象となる土地や家屋の固定資産税評価額です。

土地や家屋の固定資産税評価額とは、市町村によって評価された、土地や家屋の適正な時価を意味します。

土地や家屋には売買価格がありますが、売買価格は売り主と買い主の事情によって決定するため、売買価格を基に税額を計算しては公平に課税されません。

よって、土地や家屋の都市計画税は、固定資産税評価額(市町村によって評価された適正な時価)を基に税額を計算します。

つまり、都市計画税は、以下のように計算するというわけです。

都市計画税の計算式

課税標準額(都市計画税が課される対象となる土地や家屋の固定資産税評価額)×都市計画税の税率=都市計画税

なお、課税標準額は、上記の式のとおり「都市計画税が課される対象となる土地や家屋の固定資産税評価額」です。

しかし、軽減措置が適用される場合は、「都市計画税が課される対象となる土地や家屋の固定資産税評価額」の3分1などが課税標準額となるため留意してください。

都市計画税には、税額が軽減されるいくつかの措置が設けられ、軽減措置が適用される場合は、固定資産税評価額から一定の額が差し引かれた額が課税標準額となります。

軽減措置が適用されることにより、固定資産税評価額から一定の額が差し引かれた額が課税標準額となれば、課税標準額に税率を掛け算しつつ計算する都市計画税が安くなります。

2-2. 都市計画税の税率は最高で0.3%

先述のとおり、都市計画税は、課税標準額に都市計画税の税率を掛け算しつつ計算します。

そこで気になるのが都市計画税の税率ですが、市町村によって異なり最高で0.3%です。

すなわち、都市計画税は以下のように計算します。

都市計画税の計算式

課税標準額(都市計画税が課される対象となる土地や家屋の固定資産税評価額)×都市計画税の税率(市町村によって異なり最高で0.3%)=都市計画税

ちなみに、1月1日の時点で土地や家屋などを所有すると固定資産税が課されますが、その計算式は以下のとおりです。

固定資産税の計算式

課税標準額×固定資産税の税率=固定資産税

固定資産税の計算式に含まれる課税標準額は、都市計画税の計算式に含まれる課税標準額と同じく、土地や家屋の固定資産税評価額です。

そして、固定資産税の税率は、市町村によって異なり主に1.4%となります。

つまり、固定資産税は、以下のように計算します。

固定資産税の計算式

課税標準額(固定資産税が課される対象となる土地や家屋の固定資産税評価額)×固定資産税の税率(市町村によって異なり主に1.4%)=固定資産税

都市計画税も固定資産税も、その税額の計算式に含まれる課税標準額は「土地や家屋の固定資産税評価額」です。

しかし、都市計画税は税率が「最高で0.3%」、固定資産税は税率が「主に1.4%」であり、固定資産税のほうが税率が高くなります。

よって、都市計画税より税率が高い固定資産税は、都市計画税より税額が高くなります。

余談ですが、「固定資産税をパパっと解説」では、都市計画税と固定資産税の違いをわかりやすく解説するコンテンツを公開中です。

都市計画税と固定資産税の違いにご興味のある方がいらっしゃいましたら、ぜひご覧ください。

関連コンテンツ

都市計画税と固定資産税の違いとは?課税標準額の違いなど解説

2-3. 市街化区域であっても、都市計画税がかからないことがある

都市計画税は、1月1日の時点において、主に市街化区域に位置する土地や家屋の所有者に課されます。

市街化区域とは、既に市街地である区域、または今後10年以内に市街化が図られる区域です。

とはいうものの、日本中の全ての市街化区域に位置する土地や家屋の所有者に都市計画税が課されるわけではありません。

都市計画税は、都市計画事業や土地区画整理事業が存在し、その事業を成すために特別な予算を必要とする市町村内に所在する、市街化区域に位置する土地や家屋の所有者に課されます。

都市計画事業とは、道路や公園、浄水場や下水処理場、ゴミ焼却場、学校、病院など、公共施設を維持新設する事業です。

土地区画整理事業とは、公共施設を新設や移設するために必要となる土地を調達する事業を指します。

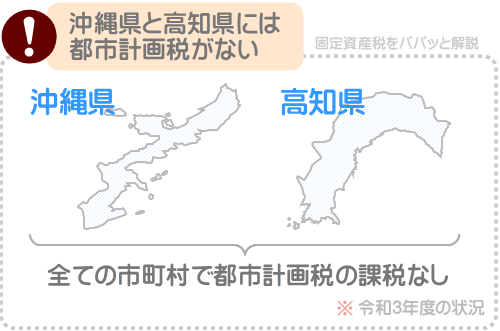

令和3年4月1日の時点において日本には1,719の市町村が存在し、そのうち都市計画税を徴収するのは644の市町村のみであり、全体の約3分の1に留まります。

また、同じく令和3年度において、青森県青森市、秋田県秋田市、和歌山県和歌山市、香川県高松市、愛媛県松山市、高知県高知市、沖縄県沖縄市は、県庁所在地であるにもかかわらず都市計画税を徴収していません。

さらに、高知県と沖縄県では、都市計画税を徴収する市町村はひとつもありません。

また、市街化区域ではない区域に位置する土地や家屋の所有者にも、稀に都市計画税が課されることがあります。

たとえば、市街化区域ではない区域に「市街化調整区域」があります。

市街化調整区域とは、開発が抑制される区域であり、原則として住宅を新築することなどができない区域です。

市街化調整区域に位置する土地や家屋を所有する場合も、隣接する市街化区域に都市計画税が課されているのであれば、ごく稀に都市計画税が課されることがあります。

つまり、都市計画税は、原則として市街化区域に位置する土地や家屋の所有者に課される税金であり、場合によっては、市街化区域でもかからないことや、市街化調整区域であってもかかることがあるというわけです。

市街化区域や市街化調整区域に位置する不動産の購入を予定し、都市計画税が課されるか否か調べたい場合は、その不動産が所在する市町村を管轄する市町村役場に問い合わせることにより確認できます。

2-4. 都市計画税の軽減措置

都市計画税には、税額が安くなるいくつかの軽減措置が設けられています。

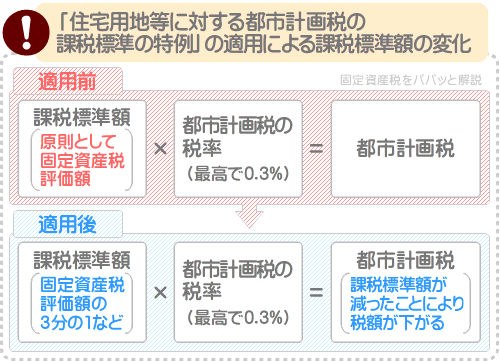

最も適用されることが多いのが、「住宅用地等に対する都市計画税の課税標準の特例」という軽減措置です。

同軽減措置は住宅が建つ土地に適用され、住宅が建つ土地は、同軽減措置が適用されることにより課税標準額が3分の1などに軽減され、それに伴い都市計画税が安くなります。

ここで、都市計画税の計算式をおさらいしましょう。

都市計画税の計算式は、以下のとおりです。

都市計画税の計算式

課税標準額(都市計画税が課される対象となる土地や家屋の固定資産税評価額)×都市計画税の税率(最高で0.3%)=都市計画税

上記の式のとおり、課税標準額は「都市計画税が課される対象となる土地や家屋の固定資産税評価額」です。

土地や家屋の固定資産税評価額とは、市町村によって評価された土地や家屋の適正な時価を指します。

しかし、「住宅用地等に対する都市計画税の課税標準の特例」が適用されれば、式に含まれる課税標準額は「都市計画税が課される対象となる土地や家屋の固定資産税評価額」の3分の1などに軽減されます。

課税標準額が3分の1などに軽減されれば、課税標準額に税率を掛け算しつつ計算する都市計画税が下がります。

2-5. 都市計画税はいつ払う?

都市計画税は、1月1日の時点において、主に市街化区域に位置する土地や家屋の所有者に課されます。

そして、都市計画税を納税するのは、その1月1日が属する年の4月ごろからです。

1月1日の時点において都市計画税が課される対象となる土地や家屋を所有すると、その年の4月ごろに市町村役場から納税通知書が届きます。

納税通知書には「一括で納める納付書」と「4回に分納する納付書」が同封され、都合にあった納付書を使用しつつ金融機関などで納税します。

一部の市町村ではクレジットカードで都市計画税を払うこともできますが、クレジットカードで納税すると手数料がかかり旨みがありません。

以下は、都市計画税を一括で納付する場合と、4回に分納する場合の納付期限です。

| 納付方法 | 納付期限 |

|---|---|

| 一括で納付する場合 | 4月末から6月末ごろ |

| 分納第一期 | 4月末から6月末ごろ |

| 分納第二期 | 7月末から9月末ごろ |

| 分納第三期 | 12月末ごろ |

| 分納第四期 | 翌年の2月末ごろ |

上記には「4月末から6月末ごろ」など、あいまいな記述が含まれますが、その理由は都市計画税の仕組みにあります。

都市計画税は、市町村が徴収する地方税であり、市町村によって納付期限が異なります。

正確な納付期限は、都市計画税が課される対象となる土地や家屋が所在する市町村役場のホームページにて確認することが可能です。

なお、都市計画税は、主に市街化区域に位置する土地や家屋の所有者に課されますが、都市計画税が課される対象となる土地や家屋を所有する場合は、固定資産税も課されることとなります。

そして、納税通知書に同封されている納付書は、都市計画税と固定資産税がひとまとめになり、都市計画税だけを納付することや、固定資産税だけを納付することはできません。

2-6. 都市計画税が不当に高額で払いたくないとき

都市計画税が不当に高額で払いたくないと感じるときは、固定資産評価審査委員会へ審査を請求すれば、税額が是正される可能性があります。

固定資産評価審査委員会とは、土地や家屋の固定資産税評価額が妥当であるか審査する委員会です。

ここで、都市計画税の計算式をおさらいしましょう。

都市計画税の計算式は、以下のとおりです。

都市計画税の計算式

課税標準額×都市計画税の税率=都市計画税

式に含まれる課税標準額は、「都市計画税が課される対象となる土地や家屋の固定資産税評価額」です。

土地や家屋の固定資産税評価額とは、市町村によって評価された土地や家屋の適正な時価ですが、必ず適正とは限りません。

固定資産税評価額が本来より高く評価されていれば、固定資産税評価額に税率を掛け算しつつ計算する都市計画税も不当に高くなります。

よって、都市計画税が不当に高額であり払いたくないと感じるときは、固定資産評価審査委員会へ審査を請求すれば、固定資産税評価額が修正されると共に都市計画税が是正される可能性があります。

固定資産評価審査委員会への審査の請求先は、市町村によって異なるものの主に市町村役場や税事務所であり、正確な請求先は、毎年4月ごろに届く都市計画税の納税通知書に記されています。

ちなみに、「固定資産税をパパっと解説」では、固定資産評価審査委員会への審査の請求方法などをわかりやすく解説するコンテンツを公開中です。

固定資産評価審査委員会への審査の請求方法にご興味のある方がいらっしゃいましたら、ぜひご覧ください。

関連コンテンツ

固定資産税が高い!と感じるときの二つの対処法

3. 都市計画税の使い道

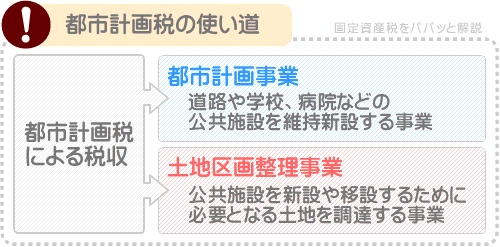

都市計画税による税収の使い道は、道路や学校、病院などの公共施設を維持新設する「都市計画事業」と、それらなどの公共施設を新設したり移設するために必要となる土地を調達する「土地区画整理事業」です。

つづいて、もう少し詳しく都市計画税の使い道をご紹介しましょう。

先述のとおり、都市計画税の使い道は都市計画事業と土地区画整理事業です。

都市計画事業とは、公共施設を維持新設する事業であり、都市計画事業によって維持新設される施設を「都市計画施設」と呼びます。

都市計画施設は、交通施設、供給施設、処理施設、教育文化施設、医療施設、社会福祉施設などに分類され、主な施設は以下のとおりです。

- 交通施設

- 道路、都市計画鉄道、駐車場、自動車ターミナルなど

- 公共空地

- 公園、緑地、広場、墓園など

- 供給処理施設

- 水道、電気、ガス供給施設、下水、汚物処理場、ゴミ焼却場

- 水路

- 河川、運河

- 教育文化施設

- 学校、図書館、研究施設など

- 医療施設、および社会福祉施設

- 病院、保育所、畜場、火葬場など

- 団地、安全確保施設

- 住宅用団地、業務用団地、都市安全確保拠点施設、津波防災拠点市街地形成施設、復興再生拠点市街地形成施設、復興拠点市街地形成施設など

以上が主な都市計画施設であり、都市計画事業とは、都市計画施設を維持新設する事業を指します。

そして、土地区画整理事業とは、都市計画施設などの公共施設を新設したり移設するために必要となる土地を調達する事業を指します。

たとえば、公共施設を新設するために必要となる土地があり、その土地に所有者が存在するのであれば、買い取るなどの事業が土地区画整理事業です。

ちなみに、都市計画税を課される対象となる方には、固定資産税も課されるのが通例ですが、固定資産税の使い道は特に定められていません。

固定資産税は、福祉や救急、ゴミ収集など、幅広い行政サービスを実施するための費用として使用されます。

3-1. 都市計画税の使い道の根拠

都市計画税の使い道は、都市計画事業と土地区画整理事業ですが、その根拠は、都市計画税などの地方税に関することを定めた「地方税法」、都市計画に関することを定めた「都市計画法」、土地区画整理事業に関することを定めた「土地区画整理法」にて確認することが可能です。

順を追ってご紹介しましょう。

地方税法による都市計画税の徴収

主に市街化区域に位置する土地や家屋を所有すると、市町村から都市計画税が課されますが、市町村は地方税法の第七百二条に則り課税しています。

地方税法の第七百二条をわかりやすく簡単にご紹介すると、以下のとおりです。

地方税法 第七百二条(都市計画税の課税客体等)

市町村は、都市計画法に基づいて行う「都市計画事業」、および土地区画整理法に基づいて行う「土地区画整理事業」に必要となる費用に充てるために、主に市街化区域に位置する土地や家屋の所有者に都市計画税を課すことができる

ようするに、市町村は、都市計画事業と土地区画整理事業の費用を賄うために都市計画税を徴収することが許され、都市計画税による税収の使い道は、都市計画事業と土地区画整理事業というわけです。

都市計画法による都市計画事業

市町村は、地方税法に則り、都市計画法に基づいて行う「都市計画事業」と、土地区画整理法に基づいて行う「土地区画整理事業」の費用を賄うために都市計画税を徴収しています。

具体的な都市計画事業の内容は、都市計画法の第四条の第六号と第十五号、および第十一条の第一項に記されています。

まずは、都市計画法の第四条の第六号と第十五号をご紹介しましょう。

第四条の第六号と第十五号をわかりやすく簡単にご紹介すると、以下のとおりです。

都市計画法 第四条、第六号、第十五号(定義)

都市計画法における「都市計画事業」とは、都市計画施設を整備する事業であり、都市計画施設とは、都市計画法の第十一条第一項の施設をいう

つまり、都市計画事業とは「都市計画施設」を維持新設する事業であるというわけです。

具体的な都市計画施設は「都市計画法の第十一条の第一項」に記され、記されている施設が、先述した道路、公園、学校、図書館、病院、浄水場、下水処理場、ガス供給施設、ゴミ焼却場などの公共施設です。

土地区画整理法による土地区画整理事業

都市計画税の使い道は都市計画事業ですが、土地区画整理法に基づいて行う土地区画整理事業も含まれます。

土地区画整理法に基づいて行う土地区画整理事業の具体的な内容は、土地区画整理法の第二条の第一項に記されています。

第二条の第一項をわかりやすく簡単にご紹介すると、以下のとおりです。

土地区画整理法 第二条第一項(定義)

土地区画整理事業とは、道路、公園、広場、河川などの公共施設を新設や移設をするために必要となる土地の区画整理に関する事業をいう

ようするに、土地区画整理事業とは、公共施設を新設したり移設するために必要となる土地の区画整理、すなわち土地を調達するための事業を指すというわけです。

以上が、都市計画税の使い道が、道路や学校、病院などの公共施設を維持新設する「都市計画事業」と、それらなどの公共施設を新設したり移設するために必要となる土地を調達する「土地区画整理事業」であることの根拠です。

詳しくは、地方税法、都市計画法、土地区画整理法にてご確認ください。

4. 都市計画税の税率の一覧

都市計画税とは、主に市街化区域に位置する土地や家屋の所有者に課される税金であり、その土地や家屋が所在する市町村に納める地方税です。

そして、都市計画税は、課税標準額に都市計画税の税率を掛け算しつつ計算し、税額の計算方法は以下のとおりです。

都市計画税の計算式

課税標準額×都市計画税の税率=都市計画税

式に含まれる課税標準額は、適用される軽減措置がなければ、都市計画税が課される対象となる土地や家屋の固定資産税評価額です。

式に含まれる都市計画税の税率は、地方税法の第七百二条の四にて規定され、その箇所をわかりやすくご紹介すると以下のとおりです。

地方税法 第七百二条の四(都市計画税の税率)

都市計画税の税率は、0.3%を超えることができない

よって、地方税である都市計画税の税率は、市町村によって異なるものの最高で0.3%です。

ここで気になるのが、各市町村の都市計画税の税率です。

令和3年度における、県庁所在地などの都市計画税の税率の一覧は、以下のとおりです。

| 市町村名 | 税率 |

|---|---|

| 北海道札幌市 | 0.3% |

| 北海道芽室町 | 0.1% |

| 青森県青森市 | 都市計画税の課税なし |

| 青森県むつ市 | 0.18% |

| 岩手県盛岡市 | 0.2% |

| 岩手県盛岡市以外 | 都市計画税の課税なし |

| 宮城県仙台市 | 0.3% |

| 宮城県七ヶ浜町 | 0.15% |

| 秋田県秋田市 | 都市計画税の課税なし |

| 秋田県由利本荘市 | 0.1% |

| 山形県山形市 | 0.3% |

| 山形県真室川町 | 0.1% |

| 福島県福島市 | 0.3% |

| 福島県郡山市 | 0.3% |

| 茨城県水戸市 | 0.2% |

| 茨城県つくば市 | 0.15% |

| 栃木県宇都宮市 | 0.25% |

| 栃木県高根沢町 | 0.15% |

| 群馬県前橋市 | 0.2% |

| 群馬県中之条町 | 0.1% |

| 埼玉県さいたま市 | 0.3% |

| 埼玉県白岡市 | 0.1% |

| 千葉県千葉市 | 0.3% |

| 千葉県成田市 | 0.05% |

| 東京都23区全域 | 0.3% |

| 東京都多摩市 | 0.2% |

| 神奈川県横浜市 | 0.3% |

| 神奈川県小田原市 | 0.2% |

| 山梨県甲府市 | 0.3% |

| 山梨県富士吉田市 | 0.1% |

| 長野県長野市 | 0.3% |

| 長野県千曲市 | 0.1% |

| 新潟県新潟市 | 0.28% |

| 新潟県十日町市 | 0.17% |

| 富山県富山市 | 0.3% |

| 富山県富山市以外 | 都市計画税の課税なし |

| 石川県金沢市 | 0.3% |

| 石川県野々市市 | 0.15% |

| 岐阜県岐阜市 | 0.3% |

| 岐阜県美濃市 | 0.2% |

| 静岡県静岡市 | 0.3% |

| 静岡県吉田町 | 0.15% |

| 愛知県名古屋市 | 0.3% |

| 愛知県日進市 | 0.15% |

| 三重県津市 | 0.3% |

| 三重県四日市市 | 0.2% |

| 福井県福井市 | 0.3% |

| 福井県敦賀市 | 0.2% |

| 滋賀県大津市 | 0.3% |

| 滋賀県東近江市 | 0.2% |

| 京都府京都市 | 0.3% |

| 京都府福知山市 | 0.1% |

| 大阪府大阪市 | 0.3% |

| 大阪府堺市 | 0.3% |

| 兵庫県神戸市 | 0.3% |

| 兵庫県猪名川町 | 0.1% |

| 奈良県奈良市 | 0.25% |

| 奈良県斑鳩町 | 0.15% |

| 和歌山県和歌山市 | 都市計画税の課税なし |

| 和歌山県白浜町 | 0.16% |

| 鳥取県鳥取市 | 0.1% |

| 鳥取県鳥取市以外 | 都市計画税の課税なし |

| 島根県松江市 | 0.2% |

| 島根県出雲市 | 0.075% |

| 岡山県岡山市 | 0.3% |

| 岡山県備前市 | 0.2% |

| 広島県広島市 | 0.3% |

| 広島県呉市 | 0.3% |

| 山口県山口市 | 0.24% |

| 山口県長門市 | 0.075% |

| 徳島県徳島市 | 0.275% |

| 徳島県北島町 | 0.05% |

| 香川県高松市 | 都市計画税の課税なし |

| 香川県善通寺市 | 0.1% |

| 愛媛県松山市 | 都市計画税の課税なし |

| 愛媛県八幡浜市 | 0.15% |

| 高知県全域 | 都市計画税の課税なし |

| 福岡県福岡市 | 0.3% |

| 福岡県大牟田市 | 0.1% |

| 佐賀県佐賀市 | 0.25% |

| 佐賀県鳥栖市 | 0.2% |

| 長崎県長崎市 | 0.3% |

| 長崎県佐世保市 | 0.3% |

| 熊本県熊本市 | 0.2% |

| 熊本県人吉市 | 0.2% |

| 大分県大分市 | 0.25% |

| 大分県竹田市 | 0.1% |

| 宮崎県宮崎市 | 0.2% |

| 宮崎県小林市 | 0.2% |

| 鹿児島県鹿児島市 | 0.3% |

| 鹿児島県指宿市 | 0.1% |

| 沖縄県全域 | 都市計画税の課税なし |

出典:国土交通省

以上が、令和3年度における、県庁所在地などの都市計画税の税率の一覧です。

多くの市町村は、都市計画税の税率が0.3%ですが、千葉県成田市や徳島県北島町は0.05%、島根県出雲市や山口県長門市は0.075%と低くなっています。

都市計画税は、都市計画事業、および土地区画整理事業の費用を賄うために徴収されます。

よって、全ての市町村が都市計画税を徴収するわけではなく、都市計画事業や土地区画整理事業がなければ、市街化区域であっても都市計画税は徴収されません。

また、都市計画事業や土地区画整理事業があったとしても、小規模であれば、都市計画税の税率は低くなります。

都市計画税の税率の一覧をお探しの方がいらっしゃいましたら、ぜひご参考になさってください。

なお、各市町村の都市計画税の税率一覧は、「国土交通省|都市計画現況調査」からリンクされている、各年度の「調査結果」に含まれる「都市計画税徴収市町村及び税率」から確認することが可能です。

5. 都市計画税はいくら?

都市計画税とは、主に市街化区域に位置する土地や家屋の所有者に課される地方税です。

都市計画税は税金だけに、税額がいくらか気になりますが、残念ながら相場や目安はありません。

その理由は、都市計画税を計算する仕組みにあります。

都市計画税は、以下の式で計算します。

都市計画税の計算式

課税標準額×都市計画税の税率=都市計画税

式に含まれる課税標準額は、適用される軽減措置がなければ、都市計画税が課される対象となる土地や家屋の固定資産税評価額です。

土地や家屋の固定資産税評価額とは、市町村によって評価された、その土地や家屋の適正な時価であり、物件によって大きく異なります。

よって、都市計画税がいくらになるという目安は、残念ながらありません。

とはいうものの、都市計画税は以下のように試算することができます。

| 物件 | 都市計画税の試算例 |

|---|---|

| 販売価格が1,500万円の更地 | 2万2,050円程度 |

| 販売価格が1,500万円の住宅が建つ土地 | 1万500円程度 |

| 消費税抜き3,000万円の新築の家屋 | 3万2,400円程度 |

| 消費税抜き3,000万円の新築マンション | 3万5,900円程度 |

ここから、売り出し中の土地、新築の家屋、新築のマンションの都市計画税を簡単に試算する方法をご紹介しましょう。

なお、土地や家屋の都市計画税は課税標準額、すなわち、その土地や家屋の固定資産税評価額を基に計算されます。

よって、売り出し中の土地や家屋の都市計画税を試算するためには、その固定資産税評価額を予想する必要がありますが、以下の2つのことを留意してください。

- 土地の固定資産税評価額

- 土地の固定資産税評価額は、公示地価を指標として、その70%程度と評価されます。

公示地価とは、地価公示法という法律の規定により国土交通省が毎年公示する、日本全国各地に点在する約2万6,000の「標準地」と呼ばれる地点の1平方メートルあたりの正常な価格です。

そして、同じく地価公示法により、都市、および都市周辺で土地を売買する者は、その土地と条件が類似する標準地の公示地価を指標として価格を設定するように努めなければならないと定められています。

よって、土地の販売価格は、その土地と条件が類似する標準地の公示地価と同程度であると考えることが可能であり、土地の固定資産税評価額は、販売価格の70%程度と考えることができます。

わかりやすく式で例えると、「公示地価(100%)≒土地の販売価格(100%)>土地の固定資産税評価額(70%)」といった具合です。

また、土地の都市計画税には、負担調整措置と呼ばれる、土地の所有者の税負担を軽減する措置が適用されます。

負担調整措置が適用されることにより、更地の都市計画税を計算する際の課税標準額は、固定資産税評価額の70%となります。 - 新築の家屋の固定資産税評価額

- 新築の家屋の固定資産税評価額は、正確な根拠はないものの、建築費の60%程度といわれます。

たとえば、建築費が3,000万円の新築の家屋であれば「3,000万円×60%=1,800万円」と計算し、その固定資産税評価額は1,800万円程度になるといった具合です。

ただし、新築の家屋の建築費は、販売価格と一致するとは限りません。

新築の家屋の販売価格の多くは、建築費に加え、建築に携わっていない販売業者が得る利益が上乗せされた額です。

それに該当する新築の家屋は、建築費と販売価格が乖離しています。

これを理由に、新築の家屋の建築費は、販売価格の60%程度といわれます。

つまり、新築の家屋の固定資産税評価額は、確実ではなく、また全ての新築に該当するわけではないものの、販売価格の60%程度の60%程度になるというわけです。

わかりやすく式で例えると、「新築の家屋の販売価格(100%)>建築費(販売価格の60%)>固定資産税評価額(建築費の60%)」といった具合です。

いずれも難解ですが、無理に理解する必要はありません。

これ以降にご紹介する試算方法を用いれば、売り出し中の土地や新築の家屋の都市計画税額を試算できます。

ただし、ご紹介するのはあくまで試算方法であり、正確な税額を計算する方法ではないため注意してください。

売り出し中の土地や家屋の都市計画税は、その物件を取り扱う不動産業者に問い合わせることにより正確な税額、または大まかな税額を確認することが可能です。

5-1. 土地の都市計画税

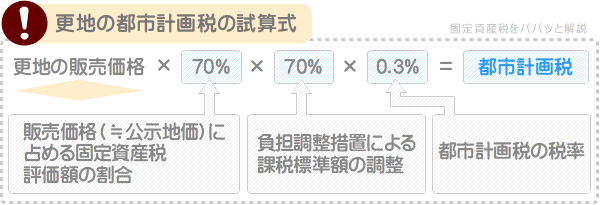

売り出し中の更地の都市計画税は、以下の式で試算できます。

更地の都市計画税の試算式

販売価格×70%×70%×0.3%

たとえば、販売価格が1,500万円の更地であれば以下のように計算し、都市計画税は2万2,050円程度と試算することが可能です。

試算例

1,500万円(販売価格)×70%×70%×0.3%=2万2,050円

土地の販売価格は、その土地と立地条件が類似する標準地の公示地価を指標として設定されたと考えることが可能であり、土地の固定資産税評価額は、公示地価の70%程度に設定されます。

また、負担調整措置が適用されることにより、更地の都市計画税を計算する際の課税標準額は、固定資産税評価額の70%となります。

加えて、都市計画税の税率は、市町村によって異なるものの最高で0.3%です。

よって、「販売価格(≒公示地価)×70%(公示地価に占める固定資産税評価額の割合)×70%(負担調整措置の適用)×0.3%(都市計画税の税率)」と計算すれば、売り出し中の更地の都市計画税を試算できます。

一方、住宅が建つ土地の都市計画税は、以下のように計算すれば試算できます。

住宅が建つ土地の都市計画税の試算式

販売価格×70%÷3×0.3%

計算例を挙げると、販売価格が1,500万円の住宅が建つ土地であれば以下のように計算し、都市計画税は1万500円程度です。

試算例

1,500万円(販売価格)×70%÷3×0.3%=1万500円

先述のとおり、土地の販売価格は、その土地と立地条件が類似する標準地の公示地価を指標として付けられたと考えることが可能であり、土地の固定資産税評価額は、公示地価の70%程度に設定されます。

加えて、住宅が建つ土地には「住宅用地等に対する都市計画税の課税標準の特例」という軽減措置が適用されます。

同軽減措置が適用されれば、土地の都市計画税を計算する際の課税標準額は、固定資産税評価額の3分の1に軽減されます。

従って、「販売価格(≒公示地価)×70%(公示地価に占める固定資産税評価額の割合)÷3(軽減措置による軽減)×0.3%(都市計画税の税率)」と計算すれば、住宅が建つ土地の都市計画税を試算することが可能です。

ただし、敷地面積が200平方メートル(約60坪)を超える住宅が建つ土地の都市計画税を計算する際は、ご紹介した方法では試算できないため注意してください。

敷地面積が200平方メートルを超える住宅が建つ土地の都市計画税は、もう少し試算方法が複雑になります。

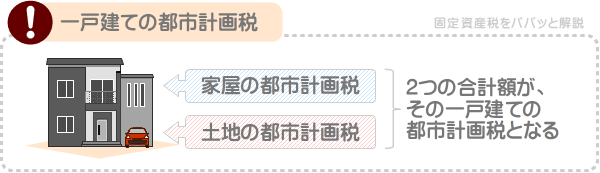

5-2. 新築の一戸建て家屋

新築の一戸建ての家屋は、以下のように計算すれば都市計画税を試算できます。

新築の一戸建て家屋の都市計画税の試算式

消費税抜きの家屋の販売価格×60%×60%×0.3%

たとえば、消費税抜き3,000万円で販売されている建売の家屋であれば以下のように計算し、都市計画税は3万2,400円程度です。

試算例

3,000万円(消費税抜きの家屋部分の販売価格)×60%×60%×0.3%=3万2,400円

新築の家屋の固定資産税評価額は、正確な根拠はないものの建築費の60%程度といわれ、建築費は販売価格の60%程度といわれます。

よって、「消費税抜きの家屋の販売価格×60%(販売価格に占める建築費の割合)×60%(建築費に占める固定資産税評価額の割合)×0.3%(都市計画税の税率)」と計算すれば、売り出し中の新築の家屋の都市計画税を試算できます。

なお、多くの新築の一戸建は、土地と家屋が一対で販売されています。

そして、それに該当する一戸建てを購入すると、土地と家屋の両方を所有することとなりますが、都市計画税が課される場合は、それぞれに課税されます。

従って、売り出し中の新築の一戸建ての都市計画税を試算する際は、土地と家屋の都市計画税を個別に試算し、それぞれの答えを合計しなくてはなりません。

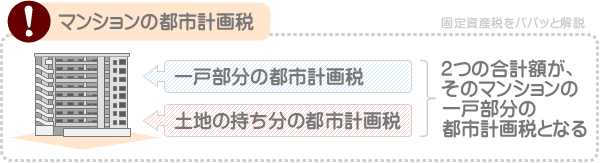

5-3. 新築のマンション

新築のマンションを購入すると、一戸部分と土地の持ち分を所有することとなり、その物件が都市計画税が課される市街化区域に位置する場合は、両方に都市計画税が課されます。

よって、売り出し中の新築のマンションの都市計画税を試算するためには、一戸部分と土地の持ち分の都市計画税をそれぞれ試算しつつ合計しなくてはなりません。

一戸部分と土地の持ち分の都市計画税を試算する方法は、以下のとおりです。

一戸部分の都市計画税の試算方法

一戸部分の都市計画税は、以下の式で試算できます。

一戸部分の都市計画税の試算式

消費税抜きの一戸部分の販売価格×60%×60%×0.3%

たとえば、一戸部分の販売価格が消費税抜き3,000万円であれば以下のように計算し、都市計画税は3万2,400円程度です。

試算例

3,000万円(消費税抜きの一戸部分の販売価格)×60%×60%×0.3%=3万2,400円

新築の家屋の固定資産税評価額は、正確な根拠はないものの建築費の60%程度といわれ、建築費は販売価格の60%程度といわれます。

そして、都市計画税の税率は最高で0.3%です。

よって、「消費税抜きの一戸部分の販売価格×60%×60%×0.3%」と計算すれば、一戸部分の都市計画税を試算できます。

なお、一戸部分の都市計画税は、正確には一戸部分の固定資産税評価額から計算するわけではないため留意してください。

マンションの一戸部分の都市計画税は、一棟全体の固定資産税評価額が評価されつつ一棟全体の都市計画税が計算され、その税額が各戸の所有者に割り振られます。

割り振られる税額は、床面積が広い戸を所有するほど多くなります。

土地の持ち分の都市計画税の試算方法

土地の持ち分の都市計画税は、以下の式で試算できます。

土地の持ち分の都市計画税の試算式

土地の持ち分の販売価格×70%÷3×0.3%

たとえば、土地の持ち分の販売価格が500万円であれば以下のように計算し、都市計画税は3,500円程度です。

試算例

500万円×70%÷3×0.3%=3,500円

先述のとおり、土地の販売価格は、立地条件が類似する標準地の公示地価と同程度と考えられ、土地の固定資産税評価額は、公示地価の70%程度に設定されます。

これは、マンションの土地の持ち分の固定資産税評価額も変わりません。

加えて、マンションの土地の持ち分には「住宅用地等に対する都市計画税の課税標準の特例」という軽減措置が適用されます。

同軽減措置が適用されれば、土地の持ち分の都市計画税を計算する際の課税標準額は、固定資産税評価額の3分の1などに軽減されます。

よって、「土地の持ち分の販売価格×70%÷3×0.3%」と計算すれば、土地の持ち分の都市計画税を試算することが可能です。

なお、新築のマンションの販売価格は、一戸部分と土地の持ち分の販売価格の合計です。

そのため、一戸部分と土地の持ち分の販売価格を察するのは難しいと感じますが、消費税額から簡単に計算できます。

新築のマンションを購入する際は10%の消費税が課されますが、課されるのは一戸部分のみのため、消費税額の10倍が一戸部分の販売価格です。

そして、消費税抜きの一戸部分と土地の持ち分の販売価格から、一戸部分の販売価格を差し引いた額が、土地の持ち分の販売価格となります。

計算例を挙げると、消費税込み3,500万円、うち消費税が250万円の新築マンションであれば以下のように計算し、一戸部分の販売価格は2,500万円、土地の持ち分の販売価格は750万円です。

計算例

・250万円(消費税額)×10=2,500万円(一戸部分の販売価格)

・3,500万円(消費税込みの全体の販売価格)-250万円(消費税)=3,250万円(消費税抜きの全体の販売価格)

・3,250万円(消費税抜きの全体の販売価格)-2,500万円(一戸部分の販売価格)=750万円(土地の持ち分の販売価格)

6. 都市計画税の課税標準額とは?

Googleで都市計画税に関することを検索すると、検索候補に「都市計画税の課税標準額とは」というキーワードが表示されることがあります。

すなわち、Googleで都市計画税の課税標準額の意味を調べる方が多くいらっしゃるということです。

よって、ここからは、都市計画税の課税標準額をわかりやすく簡単にご説明しましょう。

都市計画税の課税標準額とは、都市計画税を計算する基となる額であり、原則として都市計画税が課される対象となる土地や家屋の固定資産税評価額です。

都市計画税は、以下の式で計算します。

都市計画税の計算式

課税標準額×都市計画税の税率(市町村によって異なり最高で0.3%)=都市計画税

上記の式に含まれる課税標準額が、都市計画税の課税標準額です。

課税標準額とは、なにかしらの税金が課される状況において、税率を掛け算する基となる額であり、課される税金によって意味が異なります。

都市計画税を計算する際の課税標準額は、都市計画税が課される対象となる土地や家屋の固定資産税評価額です。

土地や家屋の固定資産税評価額とは、市町村によって評価された、土地や家屋の適正な時価を意味します。

土地や家屋には売買価格がありますが、売買価格は売り主の売り急ぎや、買い主の買い進みなどの事情によって変わるため、売買価格が課税標準額になれば、税の公平性が保たれません。

よって、都市計画税の課税標準額は、固定資産税評価額(市町村によって評価された土地や家屋の適正な時価)となります。

つまり、都市計画税は、以下の式で計算します。

都市計画税の計算式

課税標準額(都市計画税が課される土地、または家屋の固定資産税評価額)×都市計画税の税率=都市計画税

ただし、適用される軽減措置がある場合は、固定資産税評価額から一定の額が差し引かれた額が課税標準額となります。

最も多く適用される軽減措置が「住宅用地等に対する都市計画税の課税標準の特例」です。

同軽減措置は住宅が建つ土地に適用され、適用されることにより、その住宅が建つ土地の都市計画税を計算する際の課税標準額は、固定資産税評価額の3分の1などに軽減されます。

同軽減措置が適用される住宅が建つ土地の都市計画税の計算式は、以下のとおりです。

軽減措置適用時の都市計画税の計算式

課税標準額(都市計画税が課される対象となる住宅が建つ土地の固定資産税評価額の3分の1など)×都市計画税の税率(最高で0.3%)=都市計画税

都市計画税の課税標準額とは、原則としてその土地や家屋の固定資産税評価額ですが、適用される軽減措置があれば、固定資産税評価額の3分の1などになります。

7. 都市計画税がかからない市街化調整区域とは?

インターネットで都市計画税に関することを調べると、「都市計画税は市街化区域の土地や家屋の所有者のみに課され、市街化調整区域の土地や家屋の所有者には課されない」との記述を見かけます。

ここで気になるのが、なぜ市街化調整区域には都市計画税がかからないのか、市街化区域と市街化調整区域とはどのような区域かという点です。

ここから、市街化調整区域に都市計画税がかからない理由と、市街化区域と市街化調整区域をわかりやすくご説明しましょう。

7-1. 市街化調整区域に都市計画税がかからない理由

市町村は「地方税法」という法律の第七百二条に則り、土地や家屋の所有者に都市計画税を課しています。

地方税法とは、都市計画税や固定資産税などの地方税に関することを定めた法律であり、第七百二条をわかりやすくご紹介すると以下のとおりです。

地方税法 第七百二条(都市計画税の課税客体等)

市町村は、都市計画法により都道府県が都市計画区域と指定した区域の中に所在する、市街化区域に位置する土地や家屋の所有者に都市計画税を課すことができる

つまり、市町村は、都市計画法の規定によって都道府県が「都市計画区域」と指定した区域内に所在する、市街化区域に位置する土地や家屋の所有者のみに都市計画税を課すことが許されるというわけです。

よって、市街化区域ではない市街化調整区域に位置する土地や家屋の所有者には、一部例外を除き、都市計画税は課されません。

これが、市街化調整区域に位置する土地や家屋の所有者には、都市計画税が課されないといわれる理由です。

都市計画法とは、都市の無秩序な開発を制限し、健全な発展と整備を図ることを目的として制定された法律です。

そして、都市計画法の第五条では、都道府県は一体の都市として総合的に開発、または整備する必要がある区域を「都市計画区域」として指定し、必要があれば、その区域内を「市街化区域」と「市街化調整区域」に区分けできると規定しています。

都市計画法の第五条をわかりやすくご紹介すると、以下のとおりです。

都市計画法 第五条(都市計画区域)

都道府県は、一体の都市として総合的に整備しつつ開発する必要がある区域を「都市計画区域」として指定し、都市計画区域内において無秩序な市街化を抑制する必要があるときは、その区域内を市街化区域と市街化調整区域に区分できる

つづいて、地方税法によって都市計画税の徴収が許される市街化区域と、市街化区域ではない市街化調整区域をわかりやすく簡単にご説明しましょう。

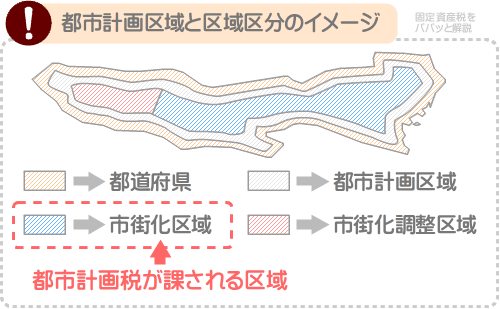

7-2. 市街化区域と市街化調整区域とは?

都市計画税は、地方税法によって、都市計画法により都道府県が都市計画区域と指定した区域の中で区分けされた、市街化区域に位置する土地や家屋の所有者に課されます。

よって、市街化区域ではない市街化調整区域に位置する土地や家屋の所有者には、一部例外を除き、都市計画税は課されません。

そして、市街化区域と市街化調整区域の定義は、都市計画法の第七条に記され、同条をわかりやすくご紹介すると以下のとおりです。

都市計画法 第七条(区域区分)

市街化区域とは、すでに市街地である区域、またはおおむね10年以内に計画的に市街化を図るべき区域であり、市街化調整区域とは、市街化を抑制すべき区域である

上記のとおり、市街化区域とは市街地である区域など、市街化調整区域とは市街化が抑制される区域を指します。

都市計画法によって都道府県が指定する都市計画区域、区分される区域、地方税法により都市計画税が課される区域を図解でわかりやすくご説明すると、以下のとおりです。

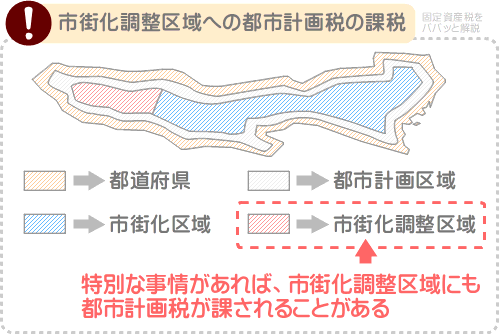

しかし、実は市街化調整区域に位置する土地や家屋の所有者にも、都市計画税が課されることがあります。

つづいて、市街化調整区域であっても、都市計画税が課されることがある理由をわかりやすくご説明しましょう。

7-3. 市街化調整区域にも都市計画税が課されることがある

先述のとおり、市町村は地方税法の第七百二条の規定により、市街化区域に位置する土地や家屋の所有者のみに都市計画税を課すことができます。

地方税法の第七百二条をおさらいすると、以下のとおりです。

地方税法 第七百二条(都市計画税の課税客体等)

市町村は、都市計画法の規定により都市計画区域と指定された区域の中に所在する、市街化区域に位置する土地や家屋の所有者に都市計画税を課すことができる

しかし、実は、第七百二条には続きがあります。

続きをわかりやすくご紹介すると、以下のとおりです。

地方税法 第七百二条 つづき

また、市町村は、市街化区域に位置する土地や家屋の所有者に都市計画税を課し、市街化調整区域に位置する土地や家屋の所有者に都市計画税を課さないことが不公平であると認められる場合は、市街化調整区域に位置する土地や家屋の所有者にも、都市計画税を課すことができる

つまり、市町村は、原則として市街化区域に位置する土地や家屋の所有者のみに都市計画税を課すことが許され、特別な事情があるのであれば、市街化調整区域の土地や家屋の所有者にも課すことが許されるというわけです。

たとえば、一本の道路を挟んで隣接する市街化区域と市街化調整区域があり、市街化区域のみに都市計画税が課されるのが不公平と考えられる場合は、市街化調整区域であっても都市計画税が課されることがあります。

また、隣接する市街化区域と市街化調整区域があり、市街化区域と市街化調整区域をまたぐ、特別な予算を必要とする都市計画事業や土地区画整理事業が存在する場合は、市街化区域と市街化調整区域の両方に都市計画税が課されることがあります。

実際に、大阪府の一部の市町村や山形県鶴岡市などでは、市街化調整区域に位置する、一部の土地や家屋の所有者に都市計画税を課している、または課していた経歴があります。

都市計画税は、原則として市街化区域に位置する土地や家屋の所有者のみに課され、特別な事情がある場合は、市街化調整区域に位置する土地や家屋の所有者にも課されます。

まとめ

都市計画税をわかりやすく解説し、都市計画税の使い道、各市町村の税率の一覧などをご紹介しました。

都市計画税とは、1月1日の時点において、主に市街化区域に位置する土地や家屋の所有者に課される税金であり、その土地や家屋が所在する市町村に納める地方税です。

1月1日の時点において、主に市街化区域に土地や家屋を所有する場合は、その年の4月ごろに市町村役場から納税通知書が届き、同封されている納付書などを以て納税しなくてはなりません。

よって、主に市街化区域に位置する土地や家屋を所有する場合は、毎年都市計画税を払い続けることとなります。

都市計画税による税収の使い道は、公共施設を維持新設する都市計画事業、公共施設を新設や移設するために必要となる土地の調達を行う土地区画整理事業です。

都市計画税の税率は、市町村によって異なるものの最高で0.3%であり、税率が低い場合は、0.18%などのこともあります。

また、都市計画税は、市街化調整区域に位置する土地や家屋の所有者にも課されることがあります。

都市計画税に関することをお調べの方がいらっしゃいましたら、ぜひご参考になさってください。

ご紹介した内容が、皆様に役立てば幸いです。失礼いたします。

記事公開日:2022年12月

こちらの記事もオススメです