マンションの固定資産税はいつ払う?

マンションの固定資産税は、1月1日の時点で所有権の取得が完了しているのであれば、その年の4月ごろから納付します。

1月1日の時点で所有権の取得が完了していないのであれば、翌年の4月ごろから納付することとなります。

新築や中古マンション、相続したマンションなど、マンションの固定資産税をいつから払うか解説し、スマホアプリを使用したポイントが貯まるお得な納付方法などをご紹介しましょう。

目次

- 1. マンションの固定資産税の仕組み

- 2. マンションの固定資産税はいつ払う?

- 2-1. 新築マンション

- 2-2. 中古マンション

- 2-3. 相続したマンション

- 2-4. 売却したマンション

- 3. 固定資産税の通知書が届かない。いつ届く?

- 4. 固定資産税の納付と支払い方法

- 4-1. スマートフォンアプリによる納付

- 4-2. クレジットカードによる納付

- 4-3. コンビニエンスストアでの納付

- 4-4. ペイジーによる納付

- 5. 納付書を紛失したときはどうする?

- 6. 固定資産税を滞納するとどうなる?

- 7. 3,000万円の新築マンションの固定資産税はいくら?

- 8. 3,000万円の中古マンションの固定資産税はいくら?

- まとめ

1. マンションの固定資産税の仕組み

マンションの固定資産税はいつ払うかご説明する前に、固定資産税のあらましと、マンションに固定資産税が課される仕組みを簡単にご紹介しましょう。

固定資産税とは、1月1日の時点において土地や家屋などを所有する方に課される税金であり、その土地や家屋が所在する市町村に納める地方税です。

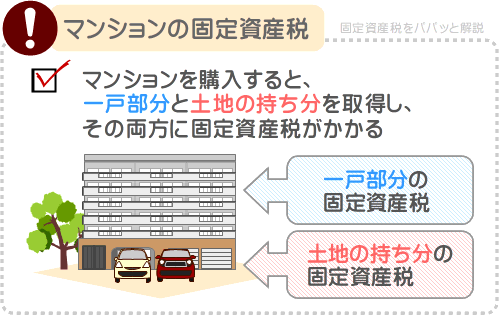

マンションを購入するなどして取得すると、一部例外を除き、一戸部分と土地の持ち分を取得し、その両方に固定資産税が課されます。

マンションの一戸部分と土地の持ち分の固定資産税の計算式は、以下のとおりです。

- 一戸部分の固定資産税の計算式

- 課税標準×固定資産税の税率(市町村によって異なるものの主に1.4%)=一戸部分の固定資産税

- 土地の持ち分の固定資産税の計算式

- 課税標準×固定資産税の税率(市町村によって異なるものの主に1.4%)=土地の持ち分の固定資産税

式には「課税標準」という言葉が含まれますが、課税標準とは、何かしらの税金が課される状況において、税率を掛け算する基となる額であり、課される税金によって意味が異なります。

マンションの一戸部分の固定資産税の計算式に含まれる課税標準は、一戸部分の固定資産税評価額です。

一戸部分の固定資産税評価額とは、市町村によって評価された、その一戸部分の適正な時価を表します。

加えて、マンションの土地の持ち分の固定資産税の計算式に含まれる課税標準額は、土地の持ち分の固定資産税評価額の6分の1です。

土地の持ち分の固定資産税評価額とは、市町村によって評価された、その土地の持ち分の適正な時価を意味します。

難解ですが、要約すると、マンションの固定資産税は以下のように計算します。

- 一戸部分の固定資産税評価額×1.4%=一戸部分の固定資産税(A)

- 土地の持ち分の固定資産税評価額÷6×1.4%=土地の持ち分の固定資産税(B)

- A+B=マンションの固定資産税

なお、一戸部分も土地の持ち分も、その固定資産税評価額は実勢価格より低くなるのが通例です。

1-1. 市街化区域には都市計画税もかかる

市街化区域内に位置するマンションを取得した場合は、固定資産税に加えて都市計画税も課されます。

都市計画税とは、市街化区域内に所在する土地や家屋の所有者に課される税金であり、道路整備事業などに使われる目的税です。

リゾートマンションなどを除き、多くのマンションは市街化区域内に位置するため、固定資産税と共に都市計画税も課されることとなります。

都市計画税はいつ払うか気になりますが、固定資産税と同時期であり、固定資産税と都市計画税の納付書はひとまとめになっています。

そして、固定資産税だけを納付したり、都市計画税だけを納付することはできず、固定資産税と都市計画税は一緒に納付します。

都市計画税も固定資産税と同じく一戸部分と土地の持ち分の両方に課され、計算式は以下のとおりです。

- 一戸部分の都市計画税

- 課税標準×都市計画税の税率(市町村によって異なるものの高くとも0.3%)=一戸部分の都市計画税

- 土地の持ち分の都市計画税

- 課税標準×都市計画税の税率(市町村によって異なるものの高くとも0.3%)=土地の持ち分の都市計画税

一戸部分の都市計画税の計算式に含まれる課税標準は一戸部分の固定資産税評価額であり、土地の持ち分の計算式に含まれる課税標準は土地の持ち分の固定資産税評価額の3分の1です。

すなわち、マンションの都市計画税は、以下の式で計算します。

- 一戸部分の固定資産税評価額×0.3%=一戸部分の都市計画税(A)

- 土地の持ち固定資産税評価額÷3×0.3%=土地の持ち分の都市計画税(B)

- A+B=マンションの都市計画税

固定資産税の税率が1.4%であるのに対し、都市計画税の税率は0.3%のため、都市計画税は固定資産税より安くなります。

2. マンションの固定資産税はいつ払う?

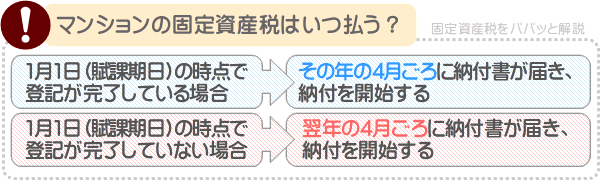

マンションの固定資産税は、購入後に迎えた1月1日の時点で登記が完了している場合と、登記が完了していない場合によって、いつ払うか異なります。

購入しつつ迎えた1月1日の時点で登記が完了しつつ所有権を得ているのであれば、その年の4月ごろから払います。

たとえば、令和元年の半ばにマンションを購入し、令和2年1月1日の時点で登記が完了しつつ所有権を得ているのであれば、令和2年の4月ごろから納付するといった具合です。

一方、購入しつつ迎えた1月1日の時点で登記が完了していないのであれば、翌年の4月ごろから支払います。

例を挙げると、令和元年の暮れにマンションを購入し、令和2年1月1日の時点で登記が完了していないのであれば、令和3年の4月ごろから納付するといった具合です。

固定資産税は、1月1日の時点で土地や家屋などを所有する方に課され、その1月1日が属する年の4月ごろに、1月1日の時点でその土地や家屋を所有した方の元に、納税通知書と納付書が届く仕組みとなっています。

固定資産税における1月1日を、固定資産税の賦課期日と呼びます。

なお、「4月ごろから納付する」とご説明していますが、正確には4月から6月ごろにかけて納付を開始することとなるため留意してください。

4月から6月ごろというと曖昧ですが、固定資産税は地方税であるが故に、市町村によって納付開始時期が異なるのが理由です。

具体的には、東京23区内は6月、八王子市や立川市などは5月、札幌市や横浜市、川崎市、名古屋市、大阪市、神戸市、福岡市などは4月に入った直後に、市町村役場から納付書が同封された納税通知書が届きます。

納付書は、一括で納付する場合と、分納する場合の納付書で構成され、一括での納付を希望する場合は、一括用の納付書を以て銀行などで納付します。

一括で納付する場合の納付期限は、納税通知書が届いた月の月末です。

分納を希望する場合は、分納用の納付書を以て4回に分納し、各納付期限は市町村によって異なるものの、おおむね以下のとおりとなっています。

| 期 | 納付期限 |

|---|---|

| 第1期 | 4~6月末日など |

| 第2期 | 7~9月末日など |

| 第3期 | 12月末日など |

| 第4期 | 翌年の2月の末日など |

つづいて、新築のマンションを購入した場合、中古マンションを購入した場合、マンションを相続した場合における、固定資産税をいつ払うか詳細をご説明しましょう。

2-1. 新築マンション

新築のマンションを購入した場合は、賦課期日、すなわち1月1日の時点において登記が完了しているか否かによって、いつから納付するか異なります。

賦課期日において登記が完了している場合は、その年の4月ごろに市町村役場から納税通知書が届き、同封されている納付書を以て納付します。

たとえば、令和元年中に新築のマンションを購入し、令和2年1月1日の時点で登記が完了しているのであれば、令和2年の4月ごろから納付するといった具合です。

また、令和元年12月31日などに新築のマンションを購入し、令和2年1月1日の時点で登記が完了していないのであれば、令和3年の4月ごろから納付を開始します。

ちなみに、床面積が50平方メートル程度を越える一般的な新築のマンションを購入した場合は、はじめて固定資産税が課されることとなった年から5年、市町村などから長期優良住宅と認定されたマンションを購入した場合は7年にわたり、一戸部分にかかる固定資産税が2分の1に減額されます。

この制度を「新築された住宅に対する固定資産税の減額」と呼びます。

2-2. 中古マンション

中古マンションを購入した場合は、賦課期日である1月1日の時点で登記が完了しているか否かによって、いつから固定資産税を納付するか決まります。

1月1日の時点で登記が完了しているのであればその年の4月ごろから、1月1日の時点で登記が完了していないのであれば翌年の4月ごろから納付します。

たとえば、令和元年の春に中古マンションを購入し、令和2年1月1日の時点で登記が完了しているのであれば、令和2年の4月ごろから納付を開始するといった具合です。

また、令和元年の師走に中古マンションを購入し、令和2年1月1日の時点で登記が完了していないのであれば、令和3年の4月ごろから納付を開始します。

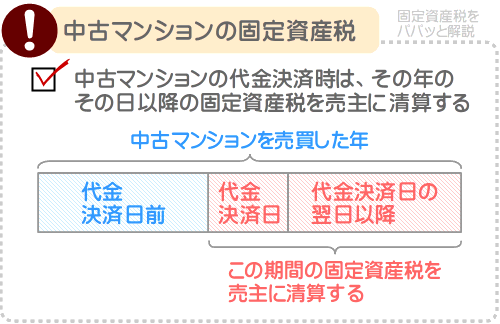

ただし、中古マンションの代金を決済する際に、その年の固定資産税を日割り計算し、その年のその日以降の固定資産税を売主に清算する必要があるため注意してください。

例を挙げると、令和元年5月1日に決済する場合は、その年の固定資産税を日割り計算し、令和元年5月1日以降の固定資産税を売主に清算します。

固定資産税は、賦課期日である1月1日の時点で土地や家屋などを所有する者に課されます。

そして、固定資産税にはいつからいつまでの額などの概念はなく、1月1日の時点で土地や家屋などを所有する者に課されます。

従って、1月1日の時点で土地や家屋などを所有した者には、その年の4月ごろに納税通知書と納付書が届き、納税しなくてはなりません。

これを理由に、年の半ばで中古マンションを売買した場合は、その年の固定資産税は、売主が納付する必要があります。

しかし、それでは売主は、既に売却しつつ所有しないマンションの固定資産税を支払うこととなり、公平ではありません。

よって、中古マンションの売買代金を決済する際は、その年のその日以降の固定資産税を売主に清算するのが通例です。

清算する手続きは、その中古マンションの売買を仲介する不動産業者が行います。

2-3. 相続したマンション

マンションを相続する予定がある方は、いつから固定資産税を払うこととなるか気になります。

相続したマンションの固定資産税は、被相続人の方に未納分がある場合は、その未納分を継承することとなり、未納分から支払うこととなります。

たとえば、被相続人の方が第一期分を納付し、第二期分以降を未納の場合は、第二期分から納付するといった具合です。

被相続人の方に未納分がない場合は、被相続人の方が亡くなられた年の翌年の4月ごろに納税通知書が届き、同封されている納付書を以て納付を開始することとなります。

なお、複数の相続人が存在し、相続したマンションが共有名義になる場合は、市町村によって選ばれた代表者の元に納税通知書と納付書が届きます。

代表者の選考基準は市町村によって異なりますが、そのマンションに住民票を置く方や持ち分割合の多い方、早く登記を申請された方が選ばれるのが通例です。

市町村によって選ばれた代表者に不服がある場合は、「固定資産税の代表者指定届出書」などと呼ばれる書面に必要事項を記載しつつ市町村役場に提出すれば、変更できます。

同届出書は、市町村役場の窓口で入手する、または市町村のホームページからダウンロードすることが可能です。

2-4. 売却したマンション

中古マンションを売却する際は、固定資産税をいつまで払うか気になります。

中古マンションを売却した場合は、そのマンションの所有権を有する状態で迎えた1月1日が属する年までの固定資産税を市町村に納付することとなります。

たとえば、令和元年3月に中古マンションを売却しつつ引っ越しした場合は、令和元年の4月ごろに引っ越し先に固定資産税の納税通知書が届き、同封されている納付書を以て納付するといった具合です。

固定資産税は、1月1日の時点で土地や家屋などを所有する方に課されるため、1月1日の時点で所有権を有していたのであれば、その年の固定資産税は納付しなければなりません。

しかし、それでは、売却後のマンションの固定資産税を支払うこととなり不公平です。

よって、中古マンションの売却代金を決済する際は、その年の固定資産税を日割り計算し、買主から決済日以降の固定資産税の支払いを受けるのが通例です。

従って、マンションを売却する際は、固定資産税の課税明細書など、その年の固定資産税額がわかる書類を用意しておく必要があります。

なお、先述のとおり、中古マンションを売却する際は、決済時にその年のその日以降の固定資産税の清算を受けるのが通例ですが、清算の手続きは売買を仲介する不動産業者が行います。

しかしながら、希に不動産業者は、清算の手続きを忘れることがあるため注意してください。

不動産業者が清算の手続きを忘れている場合は、その場で「忘れている」と指摘し、固定資産税の清算を受けるのが賢明です。

3. 固定資産税の通知書が届かない。いつ届く?

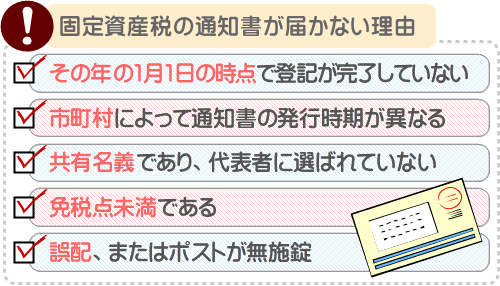

マンションを取得したものの固定資産税の納税通知書が届かない場合は、その年の1月1日の時点で登記が完了していない、市町村によって通知書の発送時期が異なる、共有名義であるなどの理由が考えられます。

ここから、マンションの固定資産税の通知書が届かない状況において、考えられる理由をご紹介しましょう。

なお、税金には、自らが申告しつつ納税する「申告納税」と、申告をせずとも通知書が届きつつ納税を迫られる「賦課課税」があり、マンションなどの不動産にかかる固定資産税は賦課課税です。

よって、通知書が届かない状況において、申告忘れや申告漏れを心配する必要はありません。

3-1. 1月1日の時点で登記が完了していない

固定資産税は、1月1日の時点で土地や家屋などを所有する方に課されます。

よって、マンションを購入しつつも1月1日の時点で登記が完了せず、所有権を取得していないのであれば、その年の固定資産税は課されず、通知書も届きません。

たとえば、前年の12月末にマンションを購入し、今年の1月1日の時点で登記が完了していなければ、今年の固定資産税はかからず、通知書も届かないといった具合です。

1月1日の時点で所有権の取得が完了していない場合は、翌年の4月ごろに通知書が届き、同封されている納付書を以て固定資産税を納付することとなります。

固定資産税の通知書が届かない場合は、いつ届くか心配ですが、今年の1月1日の時点で登記が完了しているかご確認ください。

3-2. 市町村によって通知書の発送時期が異なる

固定資産税は、固定資産税が課される対象となる土地や家屋などが所在する地域を管轄する市町村が徴収する地方税です。

よって、固定資産税は、市町村によって納税通知書が発送される時期が異なります。

たとえば、横浜市や川崎市、名古屋市、大阪市では4月上旬に、府中市や調布市、国立市では5月上旬に、東京23区では6月上旬に通知書が発送されるといった具合です。

所有するマンションが所在する市町村が、いつ固定資産税の納税通知書を発送するかは、市町村のホームページにて確認できます。

固定資産税の通知書が届かない場合は、市町村のホームページにて発送時期をご確認ください。

3-3. 共有名義であり、代表者ではない

マンションなどの不動産の所有権は、夫婦や兄弟で所有権を共有できます。

そして、所有権を共有する状況においては、各所有者が有する所有権の割合に応じて、固定資産税が按分されるのが理想です。

しかし、固定資産税の納税通知書は、市町村によって選ばれた代表者のみに届きます。

代表者の選考基準は市町村によって異なり、その不動産に住民票を置く方、、その不動産と同一の市町村に在住する方、登記申請の早い方、持ち分割合の多い方が選ばれるのが通例です。

よって、マンションを取得するものの固定資産税の納税納付書が届かず、いつ届くか案ずる場合は、共有名義であり、他の所有者のもとに通知書が届いていないかご確認ください。

3-4. 免税点未満である

固定資産税には、免税点という制度があります。

固定資産税の免税点とは、同一の人物が同一の市町村内において所有する土地や家屋の評価額の合計が、一定の額に満たない状況において、固定資産税が免税となる制度です。

具体的には、土地であれば課税標準が30万円未満、家屋であれば20万円未満が免税点であり、免税点未満であれば、納税通知書は届きません。

マンションの評価額が免税点未満になることは希ですが、通知書が届かずいつ届くと案ずる場合は、免税点未満ではないかご確認ください。

固定資産税の免税点の詳細は、当サイトにて公開するコンテンツでわかりやすく解説中です。

マンションなどの不動産を取得するものの納税通知書が届かず、免税点による免税が考えられる方がいらっしゃいましたら、ぜひご覧ください。

関連コンテンツ

固定資産税の免税点とは?

3-5. 誤配、またはポストに鍵がかかっていない

マンションを購入しつつ1月1日の時点で登記が完了している、納税通知書が発送される時期を過ぎている、共有名義や免税点未満ではないにもかかわらず通知書が届かず、いつ届くか案ずる場合は、誤配により他のポストに投函されたのかもしれません。

または、ポストに鍵がかかっていないことにより、いたずらをされた可能性もあります。

誤配などにより納税通知書が届かない場合は市町村役場に問い合わせ、いつ発送したか確認し、発送後数日が経過している場合は、納付書の再発行を依頼してください。

4. 固定資産税の納付と支払い方法

その年の1月1日の時点でマンションを所有する場合は、4月から6月ごろにかけて固定資産税の納税通知書が届き、同封されている納付書を以て銀行や郵便局、市町村役場などで納付します。

また、固定資産税は、口座振替による自動引き落としでの納付も可能です。

口座振替であれば納付忘れがなく、いつ納付書が届くなどと心配する必要がなく安心です。

そして、最近では、スマートフォンアプリでの納付など、これまでにはない方法で固定資産税を納付できる市町村も出てきました。

ここから、固定資産税の新たな納付方法をご紹介しましょう。

なお、固定資産税は市町村が徴収する地方税であり、市町村によって納付できる方法が異なります。

よって、ご紹介する固定資産税の納付方法は、全ての市町村で対応しているわけではないため注意してください。

ご紹介する方法で固定資産税を納付できるか否かは、所有するマンションが所在する地域を管轄する市町村役場のホームページにて確認できます。

4-1. スマートフォンアプリによる納付

東京23区や川崎市、横浜市、名古屋市、大阪市、神戸市、福岡市、札幌市などは、スマートフォンアプリによる固定資産税の納付に対応しています。

対応するスマートフォンアプリは市町村によって異なりますが、主にd払い、au PAY、PayPay、LINE Pay、PayB、モバイルレジ、Apple Payなどであり、スマホアプリで納税すればポイントが貯まる、使えるなどしてお得です。

4-2. クレジットカードによる納付

多くの市町村では、VISAやJCB、マスターカード、アメリカン・エキスプレス(アメックス)、ダイナースクラブなど、クレジットカードで固定資産税や都市計画税を納付できます。

クレジットカードによっては、使用することによりポイントが貯まり、分割払いやリボ払いで固定資産税を納付することが可能です。

なお、クレジットカードで固定資産税を納付する際は、銀行や郵便局の窓口で納付書を提示しつつクレジットカードでの納付を希望するわけではないため注意してください。

クレジットカードでの固定資産税の納付を希望する際は、各市町村のホームページからリンクされている「クレジットカード納付サイト」などという名称のサイトを通じて、インターネットで納付することとなります。

以下は、クレジットカードで固定資産税を納付する際の注意点です。

- 納付できる税額が限られる

- 市町村によって異なりますが、30万円や100万円など、クレジットカードで納付できる固定資産税の額には上限が設けられています。

- システム利用料金がかかる

- クレジットカードで固定資産税を納付する際は、「システム利用料」などと呼ばれる決済手数料がかかります。手数料の額は市町村によって異なり、納付する税額1万円あたりにつき40円から70円程度です。

- 納付後も納付書が手元に残る

- クレジットカードで固定資産税を納付する際は、納付書に記されている納付番号などと呼ばれる数字が必要となりますが、納付後も納付書が手元に残ります。よって、重複納付に気をつけなくてはなりません。

- 継続して引き落とされるわけではない

- クレジットカードで固定資産税を納付すれば、その後も口座振替のように継続して税額が引き落とされるわけではありません。クレジットカードでの納税を希望する場合は、その都度手続きを踏みつつ納付する必要があります。

- 領収書が発行されない

- クレジットカードで固定資産税を納付した場合は、領収書は発行されません。ただし、税事務所や市町村役場に申し込めば、納税証明書が発行されます。

クレジットカードを利用すれば、24時間いつでもで固定資産税を納付できるため便利ですが、ご紹介した注意点があるため留意してください。

4-3. コンビニエンスストアでの納付

東京23区や横浜市、名古屋市、神戸市、福岡市など、多くの市町村ではコンビニエンスストアでの固定資産税や都市計画税の納付に対応しています。

納付方法は銀行や郵便局で納付する際と同じく、固定資産税の納税通知書に同封されている納付書をレジで提示するだけです。

ただし、セブンイレブンでは納付できるもののファミリーマートでは納付できないなど、市町村によって対応する店舗が異なるため注意してください。

対応する店舗は、固定資産税の納付書の裏側などに記載されています。

また、固定資産税の納付書には納期限が定められていますが、納期限を過ぎてもコンビニで納付できる市町村と、納付できない市町村があります。

たとえば、埼玉県新座市では納期限を過ぎてもコンビニで納付できるものの、石川県金沢市では納期限を過ぎた場合はコンビニでは納付できないといった具合です。

納期限を過ぎた固定資産税の納付書がコンビニで使えるかは、市町村役場のホームページなどで確認できます。

4-4. ペイジーによる納付

ペイジーとは、パソコンやスマートフォン、携帯電話、ATMで公共料金や税金、携帯電話の料金、NHKの受信料などを支払えるサービスです。

そして、東京23区、仙台市、宇都宮市、前橋市、さいたま市、所沢市、千葉市、市川市、新潟市、長野市、豊田市、大阪市、宮崎市、鹿児島市、石垣市などの一部の市町村では、固定資産税と都市計画税をペイジーで納付できます。

ペイジーを利用すれば、市町村役場や銀行の窓口に出向きつつ固定資産税を納付する必要がなく便利です。

5. 納付書を紛失したときはどうする?

マンションを購入すると、固定資産税はいつ払うか気になりますが、1月1日の時点でマンションを所有した場合は、その年の4月ごろに納税通知書が届き、同封されている納付書(振込用紙)を以て納付します。

そこで気になるのが、納付書を紛失した場合の対処法ですが、市町村役場や税事務所に連絡をすることにより再発行されます。

「市町村役場や税事務所」というと曖昧ですが、固定資産税は地方税のため、市町村によって規定が異なることが理由です。

たとえば、東京23区であれば都税事務所に、大阪市であれば市税事務所に、横浜市であれば市町村役場に連絡をすることにより納付書が再発行されるといった具合です。

正確な納付書の再発行の申込先は、所有するマンションが所在する地域を管轄する市町村役場のホームページにて確認できます。

なお、先述のとおり、1月1日の時点でマンションを所有すると、その年の4月ごろに納税通知書が届きますが、納税通知書は「納税通知書」「課税明細書」「納付書」で構成されています。

それぞれの詳細は、以下のとおりです。

- 納税通知書

- 納税通知書には、固定資産税や都市計画税が課されることが確定したこと、市町村が固定資産税や都市計画税の納付を請求すること、具体的な請求額などが記されています。

- 課税明細書

- 課税明細書には、固定資産税や都市計画税が課される対象となったマンションの所在地、課税標準などが記されています。

- 納付書

- 納付書には、いつまでに固定資産税を納付すべきか、いくら納付すべきか、納付の際に必要となるバーコードなどが記されています。

そして、紛失した場合に再発行されるのは納付書のみであり、納税通知書と課税明細書は再発行されないため注意してください。

ただし、課税明細書に記されている内容は、市町村役場や税事務所で「名寄帳」と呼ばれる帳簿を閲覧することにより確認できます。

固定資産税の名寄帳とは、地方税法の第三百八十七条「土地名寄帳及び家屋名寄帳」の規定により市町村が備える帳簿であり、マンションの所在地や課税標準など、課税明細書と同等の内容が記されています。

6. 固定資産税を滞納するとどうなる?

固定資産税を滞納しつつ納付する際は、本来納めるべき固定資産税に加え、滞納した日数に応じた延滞金を支払うこととなります。

延滞金は、「納期限の翌日から1ヶ月を経過するまでの期間」と、「納期限の翌日から1ヶ月を経過した日以降の期間」によって計算方法が異なり、令和4年12月31日までは以下のように計算します。

- 納期限の翌日から1ヶ月を経過するまでの期間

- 未納の固定資産税額×納期限の翌日以降の日数×2.4%÷365=A

- 納期限の翌日から1ヶ月を経過した日以降の期間

- 未納の固定資産税額×納期限の翌日から1ヶ月を経過した日から、納付した日までの日数×8.7%÷365=B

- A+B=延滞金

- AとBの合計が延滞金の総合計額です。なお、延滞金は100円未満切り捨てであり、延滞金が1,000円に満たなければ延滞金自体が切り捨となります。

たとえば、滞納する固定資産税が10万円であり、納期限の翌日から25日後に納付する場合は以下のように計算し、本来であれば延滞金は164円ですが、1,000円未満のためかかりません。

- 10万円×25日×2.4%÷365=0円(本来は164円だが、延滞金が1,000円未満であれば延滞金自体が切り捨てとなり、延滞金がかからない)

また、納付すべき固定資産税が10万円であり、納期限の翌日から30日である1ヶ月が経過し、その後60日後に納付する場合は以下のように計算し、本来であれば延滞金は1,594円ですが、100円未満は切り捨てのため1,500円となります。

- 10万円×30日×2.4%÷365=164円(A)

- 10万円×60日×8.7%÷365=1,430円(B)

- A+B=1,500円(本来の延滞金は1,594円だが、100円未満切り捨てのため1,500円となる)

なお、市町村は地方税法の規定により、マンションなどの不動産の所有者から固定資産税を徴収します。

地方税法とは、固定資産税や都市計画税、不動産取得税などに関することを定めた法律であり、同法律の第三百六十九条「納期限後に納付する固定資産税の延滞金」には、以下のような記述があります。

地方税法第三百六十九条(納期限後に納付する固定資産税の延滞金)

市町村長は、固定資産税の納税者が納期限までに固定資産税を納付しなかったことについてやむを得ない理由があると認める場合は、延滞金を減免できる

また、同じく地方税法の第三百六十七条「固定資産税の減免」には、以下のような記述があります。

地方税法 第三百六十七条(固定資産税の減免)

市町村長は、天災などの特別な事情や、経済的な理由により固定資産税の納付が困難と認める者に限り、市町村の条例に定めるところにより固定資産税を減免できる

つまり、固定資産税を納期限までに払えない場合は、市町村役場に連絡をしつつ事情を伝えれば、延滞金、または固定資産税自体が減免される可能性があるというわけです。

よって、固定資産税を払えない場合は放置せず、市町村役場に連絡をして納付が困難であることを伝えるのが賢明です。

そうすれば、延滞金が雪だるま式に増えるようなことを避けられます。

無い袖は振れませんし、消費者金融を利用しつつ固定資産税を納付するというのもおかしな話ですから、固定資産税が払えない場合は、躊躇せず市町村役場に相談してください。

つづいて、地方税法によって定められている、固定資産税の滞納に関する規定をご紹介しましょう。

6-1. 20日以内に督促状が届く

固定資産税を滞納すれば、原則として納期限から20日以内に市町村役場から督促状が届きます。

それは、地方税法の第三百七十一条「固定資産税に係る督促」によって規定されたことであり、同条を簡単にご紹介すると以下のとおりです。

地方税法 第三百七十一条(固定資産税に係る督促)

納税者が固定資産税を完納しない場合は、市町村は納期限から20日以内に督促状を送らなければならない。ただし、市町村によって特別な規定がある場合は、20日とは異なる期間を定めることができる

6-2. 財産を差し押さえられる

固定資産税を滞納することにより市町村が督促状を発するものの納付せず、督促状が発せられた日から10日を経過した日までに納付しなければ、財産が差し押さえられることがあります。

それは、地方税法の第三百七十三条「固定資産税に係る滞納処分」によって規定され、同条を簡単にご紹介すると以下のとおりです。

地方税法 第三百七十三条(固定資産税に係る滞納処分)

滞納者が督促を受け、督促状が発せられた日から10日を経過した日までに固定資産税を納付しない場合は、市町村は滞納者の財産を差し押さえなければならない

なお、先述のとおり、地方税法の第三百六十七条「固定資産税の減免」によって、市町村長により特別な事情があると認められれば、固定資産税が減免されます。

また、地方税法の第三百六十九条「納期限後に納付する固定資産税の延滞金」により、やむを得ない事情があると市町村長が認めれば、延滞金が減免されます。

よって、固定資産税を納付できない場合は、事前に市町村役場に連絡しつつ特別な事情があることを伝えれば、財産が差し押さえられるような事態になることを避けられる可能性があるため留意してください。

6-3. 財産を隠蔽すれば、3年以下の懲役刑が科される

固定資産税を滞納し、督促状が届くものの納付せず、財産が差し押さえられる状況において資産を隠蔽するなどすれば、3年以下の懲役刑や250万円以下の罰金刑が科されることがあります。

それは、地方税法の第三百七十四条「固定資産税に係る滞納処分に関する罪」によって規定され、同条を簡単にご紹介すると以下のとおりです。

地方税法 第三百七十四条(固定資産税に係る滞納処分に関する罪)

固定資産税の納税者が滞納処分を免れるために財産を隠すなどすれば、3年以下の懲役刑、または250万円以下の罰金刑、もしくはその両方を科す

なお、マンションの固定資産税を滞納することにより差し押さえられる財産は、マンションとは限りません。

相応の預金がある場合は預金が、給与がある場合は給与が差し押さえられることとなります。

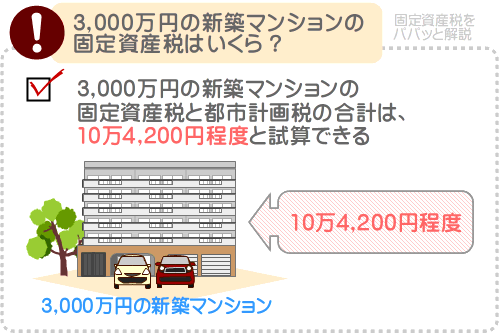

7. 3,000万円の新築マンションの固定資産税はいくら?

新築のマンションの固定資産税は、所有権の取得が完了した状態で迎えた1月1日が属する年の4月ごろから支払います。

そこで気になるのが税額ですが、新築のマンションの固定資産税は、立地条件や戸数、設備のグレードなどによって異なるため、いくらになると断言できません。

しかし、販売価格が3,000万円であり、そのうち2,700万円が一戸部分の価格、残りの300万円が土地の持ち分の価格であれば、固定資産税と都市計画税の合計は10万4,200円程度と試算できます。

ここから、新築のマンションの固定資産税と都市計画税を試算する方法をご紹介しましょう。

なお、ご紹介するのは、税額を試算する方法の一種であり、正確な税額を計算する方法ではないため留意してください。

7-1. 一戸部分と土地の持ち分の価格を仮定する

はじめに、その新築マンションの販売価格に占める、一戸部分と土地の持ち分の価格を仮定します。

たとえば、販売価格が3,000万円であれば、2,700万円が一戸部分の価格、残りの300万円が土地の持ち分の価格と仮定するといった具合です。

仮定する際は、戸数を参考にしてください。

新築のマンションの販売価格に占める一戸部分と土地の持ち分の価格の比率は、戸数が多いほど一戸部分の価格の割合が多くなる傾向があります。

例を挙げると、戸数が100であれば一戸部分の価格は9割に、戸数が50であれば8割に、戸数が20であれば7割になるといった具合です。

7-2. 一戸部分の固定資産税評価額を試算する

新築マンションの販売価格に占める、一戸部分と土地の持ち分の価格が仮定できれば、一戸部分の価格から、一戸部分の固定資産税評価額を試算します。

一戸部分の固定資産税評価額とは、市町村によって評価された、一戸部分の適正な時価であり、一戸部分の固定資産税と都市計画税を計算する基となる額です。

新築の家屋の固定資産税評価額は、正確な根拠はないものの建築費の60%程度といわれ、新築の家屋の建築費は、家屋の販売価格の60%程度といわれます。

難解ですが、以下のように計算すれば、新築マンションの一戸部分の固定資産税評価額を試算できます。

- 一戸部分の価格×60%(一戸部分の価格に占める建築費の割合)×60%(建築費に占める一戸部分の固定資産税評価額の割合)=一戸部分の固定資産税評価額

たとえば、販売価格が3,000万円、そのうち一戸部分の価格が2,700万円の新築マンションであれば以下のように計算し、一戸部分の固定資産税評価額は972万円と試算できます。

- 2,700万円(一戸部分の価格)×60%(一戸部分の価格に占める建築費の割合)×60%(建築費に占める固定資産税評価額の割合)=972万円

7-3. 土地の持ち分の固定資産税評価額を試算する

一戸部分の固定資産税評価額が試算できれば、土地の持ち分の固定資産税評価額を試算します。

土地の持ち分の固定資産税評価額とは、市町村によって評価された、土地の持ち分の適正な時価であり、土地の持ち分にかかる固定資産税と都市計画税を計算する基となります。

土地の持ち分の固定資産税評価額は、土地の持ち分の価格の70%程度と考えることができます。

たとえば、土地の持ち分の価格が300万円であれば以下のように計算し、210万円が固定資産税評価額になるといった具合です。

- 300万円(土地の持ち分の価格)×70%=210万円(土地の持ち分の固定資産税評価額)

土地の持ち分の価格の70%が、土地の持ち分の固定資産税評価額と考えられる理由は、土地の実勢価格と公示地価、固定資産税評価額の関係にあります。

土地の価格は、公示地価を参考に同程度に設定されるのが通例です。

公示地価とは、国土交通省が毎年公示する、日本全国各地に点在する標準地と呼ばれる地点の正常な価格であり、都市部で土地が売買される際は、特別な事情がない限り、その土地と条件が類似する標準地の公示地価を指標として値段が付けられます。

つまり、「土地の持ち分の販売価格=公示地価」と考えることができるというわけです。

そして、土地の固定資産税評価額は、公示地価の70%程度に設定されます。

よって、新築マンションの土地の持ち分の固定資産税評価額は、以下のように計算すれば試算できると考えられます。

- 土地の持ち分の価格×70%(公示地価に占める固定資産税評価額の割合)=土地の持ち分の固定資産税評価額

ただし、全ての新築マンションの土地の持ち分の固定資産税評価額が、土地の持ち分の価格の70%になるわけではないため留意してください。

新築マンションの中には、公示地価と乖離した価格を土地の持ち分の価格に設定している物件もあります。

7-4. 一戸部分の固定資産税と都市計画税を計算する

一戸部分と土地の持ち分の固定資産税評価額が試算できれば、一戸部分の固定資産税評価額を基に、一戸部分の固定資産税と都市計画税を計算します。

一戸部分の固定資産税と都市計画税の計算方法は、以下のとおりです。

- 一戸部分の固定資産税評価額×1.4%×50%=一戸部分の固定資産税

- 一戸部分の固定資産税評価額×0.3%=一戸部分の都市計画税

たとえば、一戸部分の固定資産税評価額が972万円であれば以下のように計算し、固定資産税は6万8,040円、都市計画税は2万9,160円、合計9万7,200円です。

- 972万円(一戸部分の固定資産税評価額)×1.4%×50%=6万8,040円(一戸部分の固定資産税)

- 972万円(一戸部分の固定資産税評価額)×0.3%=2万9,160円(一戸部分の都市計画税)

- 合計9万7,200円

以上で、新築マンションの一戸部分にかかる固定資産税と都市計画税が計算できました。

7-5. 土地の持ち分の固定資産税と都市計画税を計算する

一戸部分の固定資産税と都市計画税が計算できれば、土地の持ち分の固定資産税と都市計画税を計算します。

マンションを取得すると、一部例外を除き一戸部分と土地の持ち分を所有することとなり、その両方に固定資産税と都市計画税が課されます。

よって、一戸部分の固定資産税と都市計画税の計算が完了すれば、土地の持ち分の固定資産税と都市計画税も計算しなければなりません。

土地の持ち分にかかる固定資産税と都市計画税は、以下の式で計算します。

- 土地の持ち分の固定資産税評価額÷6×1.4%=一戸部分の固定資産税

- 土地の持ち分の固定資産税評価額÷3×0.3%=一戸部分の都市計画税

たとえば、一戸部分の固定資産税評価額が210万円であれば以下のように計算し、固定資産税は4,900円、都市計画税は2,100円、合計7,000円です。

- 210万円(一戸部分の固定資産税評価額)÷6×1.4%=4,900円(一戸部分の固定資産税)

- 210万円(一戸部分の固定資産税評価額)÷3×0.3%=2,100円(一戸部分の都市計画税)

- 合計7,000円

以上で、土地の持ち分にかかる固定資産税と都市計画税が計算できました。

7-6. 一戸部分と土地の持ち分の固定資産税と都市計画税を合計する

最後に、これまでに計算した一戸部分と土地の持ち分の固定資産税と都市計画税を合計します。

その答えが、新築マンションの固定資産税と都市計画税の試算結果です。

たとえば、一戸部分の固定資産税と都市計画税の合計が9万7,200円、土地の持ち分の固定資産税と都市計画税の合計が7,000円であれば以下のように計算し、答えは10万4,200円となります。

- 9万7,200円(一戸部分の固定資産税と都市計画税の合計)+7,000円(土地の持ち分の固定資産税と都市計画税の合計)=10万4,200円

以上で、新築マンションの固定資産税と都市計画税が試算できました。

なお、戸内の床面積が50平方メートル程度以上であるなど、一定の条件を満たした新築マンションを取得すれば、「新築された住宅に対する固定資産税の減額」と呼ばれる措置が適用されます。

新築マンションを取得しつつ同措置が適用されれば、はじめて固定資産税が課されることとなった年から5年(市町村などから長期優良住宅と認定されたマンションを取得した場合は7年)にわたり、一戸部分にかかる固定資産税が2分の1に減額されます。

そして、今回ご紹介した新築マンションの固定資産税の試算方法は、同措置が適用されたと仮定した方法のため留意してください。

戸内の床面積が50平方メートル程度に満たないワンルームマンションなどを購入した場合は、同措置が適用されず、今回ご紹介した試算方法で計算した税額より、一戸部分にかかる固定資産税が大幅に高くなります。

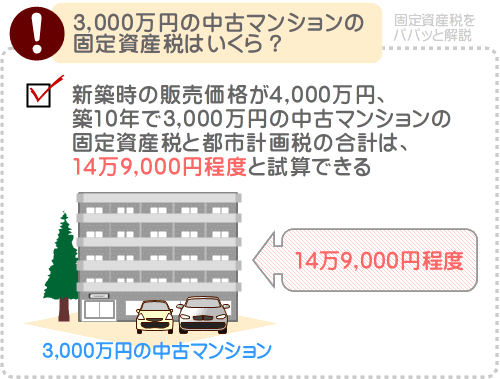

8. 3,000万円の中古マンションの固定資産税はいくら?

中古マンションを購入した場合は、代金決済時にその年のその日以降の固定資産税を売主に清算し、翌年の4月ごろから市町村に固定資産税を支払うこととなりますが、税額がいくらになるか気になります。

ここからは、3,000万円の中古マンションの固定資産税がいくらになるか、目安をご紹介しましょう。

3,000万円の中古マンションの固定資産税は、新築時の建築費や築年数などによって大きく異なります。

そのため、いくらになると断言できませんが、新築時の販売価格が4,000万円であり、築10年で3,000万円であれば、固定資産税と都市計画税を併せて14万9,000円程度と試算できます。

つづいて、中古マンションの固定資産税の試算方法をご紹介します。

なお、中古マンションの固定資産税は、様々な方法で試算でき、試算方法によって多少税額が異なります。

よって、ご紹介する試算方法は一例であり、試算結果も目安とお考えください。

8-1. 新築時の一戸部分と土地の持ち分の価格を仮定する

はじめに、そのマンションの新築時の販売価格を調査し、新築時の販売価格に占めた、一戸部分と土地の持ち分の価格を仮定します。

たとえば、新築時の販売価格が4,000万円であれば、4,000万円のうち3,400万円が一戸部分の価格、残りの600万円が土地の持ち分の価格と仮定するといった具合です。

販売価格に占める一戸部分と土地の持ち分の価格の比率は、その中古マンションの戸数から察することができ、戸数が多いほど一戸部分の価格の割合が大きいと考えられます。

例を挙げると、戸数が50であれば販売価格に占める一戸部分の価格は9割、戸数が20であれば8割などと考えます。

8-2. 新築時の一戸部分と土地の持ち分の固定資産税評価額を試算する

新築時の販売価格が判明し、新築時の販売価格に占める、一戸部分と土地の持ち分の価格が仮定できれば、新築時の一戸部分と土地の持ち分の固定資産税評価額を試算します。

固定資産税評価額とは、市町村によって評価された、固定資産税が課される対象となる家屋や土地の適正な時価であり、固定資産税を計算する基となる額です。

新築の家屋の固定資産税評価額は建築費の60%程度といわれ、新築の建築費は販売価格の60%程度といわれます。

難解ですが、新築時の一戸部分の価格を3,400万円と仮定したのであれば以下のように計算し、新築時の固定資産税評価額は1,224万円程度と試算します。

- 3,400万円(新築時の一戸部分の価格)×60%(販売価格に占める一戸部分の建築費の割合)×60%(一戸部分の建築費に占める一戸部分の固定資産税評価額の割合)=1,224万円

一方、土地の固定資産税評価額は、公示地価の70%程度といわれます。

公示地価とは、国土交通省が毎年公示する、日本全国各地に点在する標準地と呼ばれる地点の1平方メートルあたりの正常な価格です。

地価公示法という法律により、都市部で土地を売買する者は、その土地と条件が類似する標準地の公示地価を指標として取り引きするように努めなければならないと規定されています。

よって、マンションの土地の持ち分の価格は、公示地価と同程度と考えることが可能です。

そして、先述のとおり、土地の固定資産税評価額は、公示地価の70%といわれます。

従って、土地の持ち分の価格を600万円と仮定したのであれば以下のように計算し、その固定資産税評価額は420万円と試算します。

- 600万円(新築時の土地の持ち分の価格)=×70%(公示地価に占める固定資産税評価額の割合)=420万円(土地の持ち分の固定資産税評価額)

8-3. 現時点の一戸部分の固定資産税評価額を計算する

一戸部分の固定資産税評価額は、築年数が経過することにより下がり、家屋にかかる固定資産税は、現時点における固定資産税評価額を基に計算されます。

よって、中古マンションの一戸部分の固定資産税を試算する際は、新築時の固定資産税評価額を基に、現時点の固定資産税評価額を計算しなくてはなりません。

現時点の固定資産税評価額は、「新築時の固定資産税評価額×経年減点補正率」という式によって、大まかな額を試算できます。

経年減点補正率とは、築年数が経過した家屋の固定資産税評価額を計算する際に用いる率であり、総務省の告示「固定資産評価基準 第2章 家屋」の「別表第13 非木造家屋経年減点補正率基準表 2 住宅、アパート用建物」にて確認できます。

以下が同表であり、赤い線で囲まれた箇所にご注目ください。

※ 出典:総務省

赤い線で囲まれた箇所には「経過年数」と「経年減点補正率」という項目がありますが、経過年数が築年数を表すとお考えください。

たとえば、築10年の中古マンションの現時点における一戸部分の固定資産税評価額を試算したい場合は、経過年数が10の箇所の経年減点補正率を確認します。

経過年数が10の経年減点補正率は「0.6386」です。

そして、新築時の固定資産税評価額に、築年数に応じた経年減点補正率を掛け算した額が、その中古マンションの現時点における大まかな一戸部分の固定資産税評価額となります。

計算例を上げると、新築時の一戸部分の固定資産税評価額が1,224万円、築10年であれば以下のように計算し、現時点の固定資産税評価額は794万4,184円程度となります。

- 1,244万円(新築時の一戸部分の固定資産税評価額)×0.6386(経年減点補正率)=794万4,184円(現時点における一戸部分の固定資産税評価額)

なお、一戸部分の固定資産税評価額は、マンションの築年数が経過することにより下がりますが、土地の持ち分の固定資産税評価額は、築年数が経過しても下がりません。

土地の持ち分の固定資産税評価額は、周辺の地価に応じて変動します。

8-4. 一戸部分の固定資産税と都市計画税を計算する

中古マンションの現時点における一戸部分の固定資産税評価額が試算できれば、その額に固定資産税と都市計画税の税率を掛け算します。

その答えが、その中古マンションの一戸部分の固定資産税と都市計画税であり、具体的な計算式は以下のとおりです。

- 現時点における一戸部分の固定資産税評価額×固定資産税の税率=一戸部分の固定資産税

- 現時点における一戸部分の固定資産税評価額×都市計画税の税率=一戸部分の都市計画税

固定資産税の税率は主に1.4%、都市計画税の税率は最高で0.3%です。

従って、たとえば一戸部分の固定資産税評価額が794万4,184円であれば以下のように計算し、固定資産税は11万1,218円、都市計画税は2万3,832円であり、合計すると13万5,050円となります。

- 794万4,184円(現時点の一戸部分の固定資産税評価額)×1.4%(固定資産税の税率)=11万1,218円(一戸部分の固定資産税)

- 794万4,184円(現時点の一戸部分の固定資産税評価額)×0.3%(都市計画税の税率)=2万3,832円(一戸部分の都市計画税)

- 11万1,218円+2万3,832円=13万5,050円(一戸部分の固定資産税と都市計画税の合計)

以上で中古マンションの一戸部分の固定資産税と都市計画税が計算できました。

8-5. 土地の持ち分の固定資産税と都市計画税を計算する

一戸部分の固定資産税と都市計画税の試算が完了すれば、土地の持ち分の固定資産税と都市計画税を試算します。

マンションの土地の持ち分の固定資産税と都市計画税は、以下の式で計算します。

- 土地の持ち分の固定資産税評価額÷6×1.4%(固定資産税の税率)=土地の持ち分の固定資産税

- 土地の持ち分の固定資産税評価額÷3×0.3%(都市計画税の税率)=土地の持ち分の都市計画税

たとえば、土地の持ち分の固定資産税評価額が420万円であれば以下のように計算し、土地の持ち分の固定資産税は9,800円、都市計画税は4,200円、合計1万4,000円です。

- 420万円÷6×1.4%=9,800円(土地の持ち分の固定資産税)

- 420万円÷3×0.3%=4,200円(土地の持ち分の都市計画税)

- 9800円+4200円=1万4,000円(土地の持ち分の固定資産税と都市計画税の合計)

以上で中古マンションの土地の持ち分にかかる固定資産税と都市計画税が計算できました。

なお、先述のとおり、マンションの土地の持ち分の固定資産税評価額は、築年数が経過することでは下がりません。

よって、土地の持ち分の固定資産税と都市計画税は、その中古マンションが新築された時点の土地の持ち分の固定資産税評価額を用いて試算したため留意してください。

ちなみに、土地にかかる固定資産税と都市計画税には、負担調整措置と呼ばれる措置が設けられ、短期間に地価が上昇しても税額が急激に高くなることはありません。

負担調整措置の詳細は、当サイト「固定資産税をパパっと解説」にて公開するコンテンツにて解説中です。

負担調整措置にご興味のある方がいらっしゃいましたら、ぜひご覧ください。

関連コンテンツ

固定資産税の負担調整措置とは?(図解でわかりやすい!)

8-6. 一戸部分と土地の持ち分の固定資産税と都市計画税を合計する

最後に、一戸部分と土地の持ち分の固定資産税と都市計画税を合計します。

その答えが、中古マンションの固定資産税と都市計画税の試算結果です。

たとえば、一戸部分の固定資産税と都市計画税の合計が13万5,050円、土地の持ち分の固定資産税と都市計画税の合計が1万4,000円であれば以下のように計算し、その中古マンションの固定資産税と都市計画税の合計は14万9,050円程度となります。

- 13万5,050円(一戸部分の固定資産税と都市計画税の合計)+1万4,000円(土地の持ち分の固定資産税と都市計画税の合計)=14万9,050円(中古マンションの固定資産税と都市計画税の合計)

以上で中古マンションの固定資産税と都市計画税が試算できました。

試算方法は複雑であり、計算が面倒です。

よって、売りに出されている中古マンションの固定資産税と都市計画税を把握したい場合は、その物件を取り扱う不動産業者に問い合わせるのがお勧めです。

そうすれば、簡単に税額を把握できます。

まとめ

マンションの固定資産税は、いつ払うかご紹介しました。

マンションの固定資産税は、所有権を有する状態で迎えた1月1日が属する年の4月ごろから納付します。

具体的には、4月ごろになれば市町村役場から納税通知書が届き、同封されている納付書を以て一括、または4回に分納することとなりますが、市町村によっては、スマホアプリやクレジットカードなどで納付することも可能です。

納付書を紛失した場合は、税事務所や市町村役場に連絡をすることにより再発行され、滞納した場合は、延滞金が請求されます。

ご紹介した内容が、マンションの固定資産税はいつから払うか、お調べになる皆様に役立てば幸いです。失礼いたします。

最終更新日:2022年8月

記事公開日:2021年5月

こちらの記事もオススメです