駐車場経営の固定資産税はいくら?計算方法と節税の注意点

自宅や空き家を取り壊した後、土地の活用方法として候補に挙がりやすいのが駐車場経営です。駐車場経営は初期費用を抑えつつはじめられ、多くの場合は短期間で運用を開始できます。

しかし、気になるのが固定資産税です。インターネットで駐車場経営をはじめた後の固定資産税に関することを調べると、「6倍になる」などの記述を見かけます。

この「6倍になる」という記述には誤解が含まれますが、やはり固定資産税は高くなるのが通例です。

駐車場経営の固定資産税が高くなりやすい理由を解説し、現時点の固定資産税の課税明細書に記されている情報から、駐車場経営開始後に税額がどのように変わるか予測する方法をご紹介します。

目次

- 1. 結論・駐車場経営の固定資産税は高い。でも6倍になるとは限らない

- 2. 固定資産税が決まる基準日は毎年一月一日

- 3. 駐車場経営開始後の土地の固定資産税がいくらになるか計算する方法

- 4. 土地だけではなく償却資産にも固定資産税がかかる

- 5. 月極駐車場とコインパーキング、固定資産税が安いのはどっち?

- 6. 駐車場経営の固定資産税を抑えるための「確認ポイント」

- 7. よくある質問

- まとめ - 駐車場経営の固定資産税は土地と設備を分けて考える

結論・駐車場経営の固定資産税は高い。でも6倍になるとは限らない

冒頭でご紹介したとおり、駐車場経営をすると、多くの場合は固定資産税が高くなります。特に、住宅を解体して駐車場経営をはじめた場合は、税額が高くなる割合が大きくなりがちです。

とはいうものの、インターネットで見かける記述のように「6倍になる」とは限りません。

まずは、住宅を解体して駐車場経営をはじめると固定資産税が高くなる理由と、6倍になるとは限らない理由をわかりやすく解説します。

「住宅用地の特例」が外れるため固定資産税は高くなりやすい

住宅を解体して駐車場経営をはじめると固定資産税が高くなる割合が大きいのは、それまで適用されていた「住宅用地の特例」という軽減措置の適用が外れるためです。

固定資産税において、住宅である建物が建つ土地を「住宅用地」と呼びます。そして、住宅用地には「住宅用地の特例」が適用され、固定資産税が軽減されます。

具体的には、固定資産税を計算する際の課税標準額が、固定資産税評価額の6分の1や3分の1などに軽減され、それに伴い税額も軽減されます。

難解ですが、順を追ってわかりやすく簡単に解説しましょう。

まずは、土地の固定資産税を計算する方法を知ってください。土地の固定資産税は、本来は以下のように計算します。

- 土地の固定資産税の計算方法

- 課税標準額(その土地の固定資産税評価額)×固定資産税の税率(市町村によって異なるものの主に1.4%)=土地の固定資産税

式に含まれる課税標準額とは、なにかしらの税金が課される状況において税率を掛けるもととなる額であり、課される税金によって意味が違うことがあれば、同じこともあります。

土地の固定資産税を計算する際の課税標準額は、式に記したように「その土地の固定資産税評価額」です。

土地の固定資産税評価額とは、市町村が評価したその土地の時価であり、売買価格より低くなるのが通例となっています。

どの程度低くなるかは物件によって異なりますが、都市部、およびその周辺に位置する宅地であれば、適正な市場価格の70%などになるといわれます。

たとえば、適正な市場価格が1,500万円の土地であれば、固定資産税評価額はその70%である1,050万円などとなり、以下のように計算して本来の固定資産税は14万7,000円程度になります。

- 土地の固定資産税の計算例

- 課税標準額(その土地の固定資産税評価額である1,050万円)×固定資産税の税率(主に1.4%)=14万7,000円

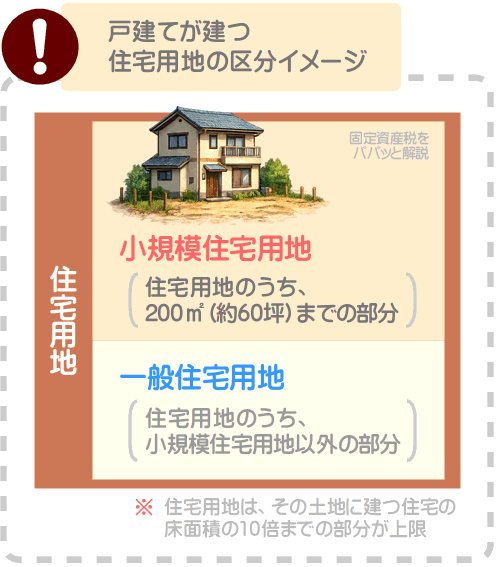

つぎに、住宅用地は「小規模住宅用地」と「一般住宅用地」に区分されることを知ってください。

先にご紹介したとおり、固定資産税において住宅が建つ土地を「住宅用地」と呼びますが、戸建てが建つ住宅用地は200㎡(約60坪)までが「小規模住宅用地」に、それ以外の部分は「一般住宅用地」に区分されます。

そのイメージを図解でご紹介すると、以下のとおりです。

最後に、「住宅用地の特例」が適用された、住宅用地の固定資産税を計算する方法を知ってください。

住宅用地には「住宅用地の特例」が適用され、小規模住宅用地の固定資産税を計算する際の課税標準額は、「その土地の固定資産税評価額の6分の1」に軽減されます。

また、一般住宅用地の固定資産税を計算する際の課税標準額は、「その土地の固定資産税評価額の3分の1」に軽減されます。

- 特例適用時の小規模住宅用地の固定資産税の計算方法

- 課税標準額(その土地の固定資産税評価額÷6)×固定資産税の税率(主に1.4%)=小規模住宅用地の固定資産税

- 特例適用時の一般住宅用地の固定資産税の計算方法

- 課税標準額(その土地の固定資産税評価額÷3)×固定資産税の税率(主に1.4%)=一般住宅用地の固定資産税

先に、固定資産税評価額が1,050万円の土地の本来の固定資産税を14万7,000円と計算しました。

しかし、その土地が小規模住宅用地であり「住宅用地の特例」が適用されれば以下のように計算し、固定資産税は2万4,500円、すなわち本来の税額の6分の1まで軽減されます。

- 特例適用時の小規模住宅用地の固定資産税の計算例

- 課税標準額(その土地の固定資産税評価額である1,050万円÷6=175万円)×固定資産税の税率(主に1.4%)=2万4,500円

このように小規模住宅用地は住宅用地の特例が適用されることにより課税標準額が固定資産税評価額の6分の1に軽減され、それに伴い固定資産税が6分の1に軽減されます。

しかしながら、住宅を解体して駐車場経営をはじめると「住宅用地の特例」の適用が外れ、固定資産税が6分の1に軽減されなくなります。

これを理由に、住宅を解体して駐車場経営をはじめると「固定資産税が6倍になる」といわれます。

ところが、この「6倍になる」というのは、実は誤解です。つづいて、その詳細を解説します。

ちなみに、当サイト「固定資産税をパパっと解説」では、固定資産税評価額をわかりやすく解説する記事を公開中です。固定資産税評価額がよくわからないという方がいらっしゃいましたら、ぜひご覧ください。

お役立ち記事

固定資産税評価額とは?わかりやすく解説(パパっとすぐわかる)

負担調整措置があるため6倍になるとは限らない

住宅を解体して駐車場経営をはじめると、「住宅用地の特例」の適用が外れます。外れれば、その土地の固定資産税を計算する際の課税標準額は「固定資産税評価額の6分の1」などから「固定資産税評価額」に戻ります。

戻れば課税標準額が6倍などとなり、課税標準額に税率を掛け算して計算する土地の固定資産税も6倍などになります。

これを理由に、住宅を解体して駐車場経営をはじめると「固定資産税が6倍になる」などといわれます。しかし、これは誤解です。

固定資産税には、負担調整措置という措置が設けられています。負担調整措置とは、土地所有者の税負担を軽減する措置であり、一部例外を除き申告不要で適用されます。

固定資産税において、駐車場経営をする土地を「商業地等」と呼びます。そして、商業地等にも負担調整措置は適用されます。

適用されれば、その土地の固定資産税を計算する際の課税標準額は、固定資産税評価額の70%が上限となります。

すなわち、課税標準額が6倍になることはなく、税額も6倍にはなることはないというわけです。具体的には、課税標準額が固定資産税評価額の70%であれば、固定資産税は4.2倍程度に上昇するに留まります。

本来の土地、「住宅用地の特例」が適用された小規模住宅用地、駐車場経営をする商業地等の固定資産税を計算する方法を比較すると、その意味が理解しやすくなります。

- 本来の土地の固定資産税の計算方法

- 課税標準額(その土地の固定資産税評価額)×固定資産税の税率(主に1.4%)=土地の固定資産税

- 特例適用時の小規模住宅用地の固定資産税の計算方法

- 課税標準額(その土地の固定資産税評価額÷6)×固定資産税の税率(主に1.4%)=小規模住宅用地の固定資産税

- 商業地等(駐車場経営をする土地)の固定資産税の計算方法

- 課税標準額(その土地の固定資産税評価額の70%が上限)×固定資産税の税率(主に1.4%)=商業地等の固定資産税

本記事の「「住宅用地の特例」が外れるため固定資産税は高くなりやすい」にて、固定資産税評価額が1,050万円の小規模住宅用地の固定資産税を2万4,500円と計算しました。

その土地で駐車場経営をはじめることにより商業地等となり、負担調整措置が適用されることにより課税標準額が固定資産税評価額の70%となれば、固定資産税は4.2倍である10万2,900円となります。計算式を比較すると、以下のとおりです。

- 小規模住宅用地の固定資産税の計算例

- 課税標準額(その土地の固定資産税評価額である1,050万円÷6=175万円)×固定資産税の税率(主に1.4%)=2万4,500円

- 商業地等(駐車場経営開始後)の固定資産税の計算例

- 課税標準額(その土地の固定資産税評価額の70%である735万円)×固定資産税の税率(主に1.4%)=10万2,900円

このように、住宅を解体して駐車場経営をはじめると、固定資産税が6倍になるというのは勘違いなのです。

また、駐車場経営をするような立地条件が良い土地には、おそらくは都市計画税も課されているはずです。

都市計画税も課されているのであれば、倍率はさらに低くなります。計算方法は複雑ですが、固定資産税と都市計画税の合計は3.6倍程度まで上昇するに留まります。

ただし、駐車場経営をするためにアスファルトで舗装する、高価な照明やフェンスをたくさん付ける、精算機を設置するなどすると、それらに固定資産税がかかることがあるため注意してください。

それらに固定資産税がかかれば、結果として固定資産税が6倍を超えることもあります。詳細は、本記事の「土地だけではなく償却資産にも固定資産税がかかる」にて解説中です。

固定資産税が決まる基準日は毎年一月一日

住宅を解体して駐車場経営をはじめると、6倍になるとは限りませんが、やはり固定資産税は高くなります。ここで気になるのが、いつから固定資産税が高くなるかという点です。

ここからは、住宅を解体して駐車場経営をはじめると固定資産税がいつから高くなるか、住宅を解体して駐車場にした年の税額はどうなるのか解説します。

それらを知っておけば、税負担の見通しを立てやすくなります。

住宅を解体して駐車場にした年の税額は原則変わらない

駐車場経営をはじめるために住宅を解体して駐車場を設置しても、その年の固定資産税は変わりません。高くもならず、安くもならないといった具合です。

たとえば、令和8年中に住宅を解体して更地にし、駐車場経営をはじめるために駐車場を設置したとしましょう。であれば、令和8年の固定資産税は変わりません。

固定資産税が高くなるのは、駐車場経営をはじめるために住宅を解体した状態で初めて迎えた、1月1日が属する年からです。

例を挙げると、令和8年中に住宅を解体して更地にし、駐車場経営をはじめるために駐車場を設置したのであれば、令和9年から固定資産税が高くなります。

これは、固定資産税の規定によるものです。つづいて、その詳細を解説します。

住宅を解体した翌年から固定資産税が上がる

住宅を解体して駐車場経営をはじめる状況において、固定資産税が高くなるのは、住宅が解体された状態で初めて迎えた、1月1日が属する年からです。

固定資産税において、1月1日を賦課期日と呼びます。そして、固定資産税は、賦課期日に固定資産を所有することにより課されることが決定します。

固定資産とは、固定資産税が課される対象となる土地や建物、償却資産を指します( ※ 償却資産の意味は後述します )。

また、固定資産税額は、賦課期日の固定資産の状況によって決定します。これは、「住宅用地の特例」が適用されるか否かも変わりません。

「住宅用地の特例」が適用されれば、課税標準額が6分の1などになり土地の固定資産税が軽減されますが、同特例は、一部例外を除き賦課期日に住宅である建物が建つ土地に適用されます。

駐車場経営をはじめるために住宅を解体して更地にし、その後に駐車場を設置して固定資産税が高くなる流れは以下のとおりです。

- 駐車場経営をはじめるために住宅である建物を解体して更地にする(または更地にして駐車場を設置する)

- 賦課期日(1月1日)を迎えると、それまで土地に適用されていた「住宅用地の特例」の適用が外れる

- 特例の適用が外れれば、その賦課期日が属する年から土地の固定資産税が高くなる

上記の固定資産税が高くなる流れを押さえておくと、駐車場経営をはじめる際に資金計画を立てやすくなります。

なお、住宅を解体して駐車場経営をはじめる状況において、その土地から「住宅用地の特例」の適用が外れるのは、住宅を解体して賦課期日を迎えた時点のため留意してください。

駐車場を設置後に賦課期日を迎えた時点ではなく、住宅を解体し、解体した状態で賦課期日を迎えたタイミングで「住宅用地の特例」の適用が外れます。

駐車場経営開始後の土地の固定資産税がいくらになるか計算する方法

住宅を解体して駐車場経営をはじめると「住宅用地の特例」の適用が外れ、土地の固定資産税が高くなります。ここで重要となるのが、固定資産税はどれくらい高くなるかという点です。

住宅を解体して駐車場経営をはじめた後の土地の固定資産税は、固定資産税の納税通知書に同封されている課税明細書を見ればシミュレーションできます。

ここからは、住宅を解体して駐車場経営をはじめると、土地の固定資産税がいくらになるかシミュレーションする方法を解説します。

なお、ここでシミュレーションできるのは、土地の固定資産税のみであり、駐車場経営を行うことによる設備にかかる固定資産税は含まれないため注意してください。

自らが所有する土地に駐車場を設置して駐車場経営を行うと、土地に固定資産税がかかり、一部例外を除き、駐車場経営を行うための設備にも固定資産税がかかります。

そして、これ以降に解説するのは、土地にかかる固定資産税のみをシミュレーションする方法です。

設備にかかる固定資産税の詳細、および税額の計算方法は、本記事の「償却資産の固定資産税を計算する方法」にて解説しています。

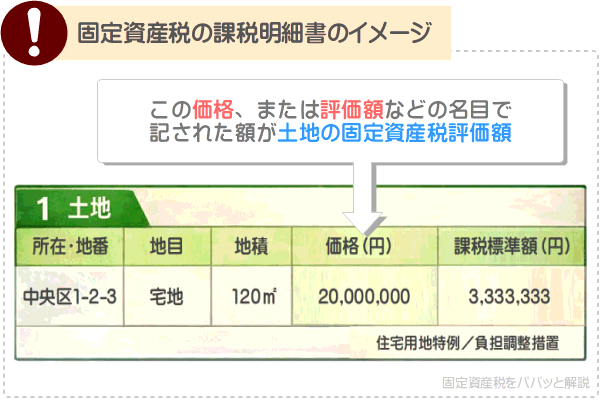

課税明細書で土地の固定資産税評価額を確認する

はじめに、住宅を解体して駐車場経営をはじめる予定の土地の、固定資産税の納税通知書に同封されている課税明細書を用意します。

そして、課税明細書に記されている、土地の固定資産税評価額を確認してください。土地の固定資産税評価額とは、市町村が評価した、その土地の時価です。

土地の固定資産税評価額は、課税明細書の土地の欄に「価格」や「評価額」などの名目で記されています。

課税明細書のデザインとレイアウトは市町村によって大きく異なりますが、土地の固定資産税評価額が記された箇所のイメージをご紹介すると以下のとおりです。

なお、建物が建つ土地の固定資産税の課税明細書には「家屋」という欄があり、家屋の欄にも「価格」や「評価額」などの名目の額が記されています。しかし、それらの額は土地の固定資産税評価額ではないため注意してください。

また、課税明細書には、「課税標準額」や「課税標準」「課標額」などの名目の額も記されていますが、その額も固定資産税評価額とは異なるため重ねて注意してください。

ちなみに、課税明細書を紛失したなどの理由で土地の固定資産税評価額がわからない場合は、市町村役場で評価証明書の交付を請求してください。

評価証明書とは、所有する固定資産の固定資産税評価額などが記された書面であり、窓口で身分証明書を提示し、200円や300円などの手数料を支払えば交付を受けることができます。

課税標準額を求めて固定資産税の税率を掛け算する

住宅を解体して駐車場経営をはじめる予定の土地の固定資産税評価額が把握できれば、その額から、住宅を解体後の課税標準額を計算します。

住宅を解体すると、その土地は固定資産税においては「商業地等」となります。

そして、その土地の固定資産税を計算する際の課税標準額は、「負担調整措置」という措置が適用されることにより固定資産税評価額の70%が上限となります。

難解ですが、以下のように計算すれば、課税標準額を計算することが可能です。

- 土地の課税標準額の計算方法

- 固定資産税評価額×70%=土地の課税標準額

課税標準額が計算できれば、課税標準額に固定資産税の税率を掛け算してください。固定資産税の税率は市町村によって異なるものの主に1.4%であり、正確な税率は納税通知書に同封されているしおりなどに記されています。

課税標準額に税率を掛け算した答えが、住宅を解体して駐車場経営をはじめた後の土地の固定資産税です。

たとえば、固定資産税評価額が2,000万円、税率が1.4%であれば以下のように計算し、課税標準額は1,400万円となり土地の固定資産税は19万6,000円です。

- 駐車場経営開始後の土地の固定資産税の計算例

- 課税標準額(その土地の固定資産税評価額(2,000万円)の70%である1,400万円)×固定資産税の税率(1.4%)=19万6,000円

なお、ここで計算したのは、あくまでシミュレーションした額であり、正確な税額ではないため注意してください。駐車場経営をはじめた後の土地の正確な固定資産税は、市町村役場の窓口にて確認することが可能です。

また、駐車場経営を行う予定の土地が市街地に位置するのであれば、多くの場合は都市計画税も課されます。

都市計画税が課されているかは、固定資産税の課税明細書を見ることにより確認することが可能です。

そして、都市計画税も課されている場合は、その税額も計算して固定資産税と合計しなければなりません。合計額が、駐車場経営をはじめた後の土地にかかる税額となります。

つづいて、駐車場経営開始後の土地の都市計画税をシミュレーションする方法を解説します。

市街化区域では都市計画税も計算して合計する

都市計画税も課されている土地で駐車場経営を行うのであれば、都市計画税も計算して固定資産税と合計する必要があります。

住宅を解体して駐車場経営を開始したあとの土地の都市計画税は、先に計算した課税標準額に、都市計画税の税率を掛け算することによりシミュレーションできます。

具体的な計算方法は、以下のとおりです。

- 駐車場経営開始後の土地の都市計画税の計算方法

- 課税標準額×都市計画税の税率(市町村によって異なるものの最高で0.3%)=土地の都市計画税

式に含まれる課税標準額は、固定資産税と同じく、負担調整措置が適用されることにより固定資産税評価額の70%が上限です。

また、都市計画税の税率は、式に記したように「市町村によって異なるものの最高で0.3%」ですが、正確な税率は固定資産税の納税通知書に同封されているしおりなどに記されています。

たとえば、固定資産税評価額が2,000万円、税率が0.3%であれば以下のように計算し、駐車場経営開始後の土地の都市計画税は4万2,000円となります。

- 駐車場経営開始後の土地の都市計画税の計算例

- 課税標準額(その土地の固定資産税評価額(2,000万円)の70%である1,400万円)×都市計画税の税率(0.3%)=4万2,000円

そして、先に計算した固定資産税と、ここで計算した都市計画税の合計が、駐車場経営開始後の土地の固定資産税と都市計画税の合計額となります。

計算例を挙げると、固定資産税が19万6,000円、都市計画税が4万2,000円であれば「19万6,000円+4万2,000円=23万8,000円」と計算して23万8,000円になるといった具合です。

なお、駐車場経営を行う状況において、ここで計算して固定資産税や都市計画税は、「公租公課」という名目で経費に計上することができます。駐車場経営を行いつつ自らで確定申告を行う場合は、計上を忘れないようにしてください。

ちなみに、当サイト「固定資産税をパパっと解説」では、負担調整措置をわかりやすく解説する記事を公開中です。負担調整措置がよくわからないという方がいらっしゃいましたら、ぜひご覧ください。

お役立ち記事

固定資産税の負担調整措置とは?(図解でわかりやすい!)

土地だけではなく償却資産にも固定資産税がかかる

自らが所有する土地に駐車場を設置して駐車場経営を行うと、土地に固定資産税や都市計画税が課されるとともに、一部例外を除き、駐車場設備にも固定資産税が課されます。

固定資産税が課される駐車場設備とは、アスファルトやコンクリート舗装、駐車装置、外灯、看板、フェンスなどです。

それらの設備に固定資産税がかかるのは、償却資産に該当するためです。償却資産とは、建物と土地を除く、事業のために使用する設備であり、所有すると固定資産税が課されることとなります。

つまり、自らが所有する土地に設備を含めた駐車場を設置して駐車場経営を行うと、土地と償却資産のそれぞれに固定資産税がかかるというわけです。

ここから、駐車場経営をすることにより所有することとなる償却資産と、その固定資産税を計算する方法を解説します。

なお、駐車場運営会社に駐車場の運営を依頼し、運営会社が所有する償却資産を設置した場合は、それらの償却資産にかかる固定資産税は、運営会社が負担するのが通例です。

そして、運営会社が負担する場合は、土地所有者が償却資産にかかる固定資産税を案ずる必要はありません。

駐車場経営で償却資産となるのは、舗装やフェンス、精算機など

駐車場経営で償却資産となるのは、市町村によって異なりますが、アスファルト舗装やコンクリート舗装、外灯、フェンス、看板、屋外給排水設備、料金精算機、機械式駐車設備などであり、まとめると以下のとおりです。

駐車場経営で償却資産となる設備の一例

| 分類 | 設備 | 補足 |

|---|---|---|

| 構築物 | アスファルト舗装、コンクリート舗装、舗装路面 | 駐車場経営における償却資産の代表例 |

| 構築物 | 区画線、白線、車止め | 舗装と一体化していても償却資産になる |

| 構築物 | フェンス、門、塀、ブロック塀、コンクリート塀 | 外構工事としてまとめて発注していても単独で償却資産になることがある |

| 構築物 | 側溝、擁壁、屋外給排水設備、屋外給排水管 | 土地の一部に見えても償却資産になることがある |

| 構築物 | 外灯、街灯、照明設備 | 月極駐車場における償却資産の代表例 |

| 構築物 | 看板、広告塔、案内サイン | 駐車場名看板や料金案内板も償却資産となることがある |

| 構築物 | カーポート、自転車置場、緑化施設 | 付帯設備として償却資産になることがある |

| 機械及び装置 | 料金精算機、券売機、発券機 | コインパーキングにおける償却資産の代表例 |

| 機械及び装置 | ロック板、オートロック式駐車設備 | 時間貸し駐車場などで使用される設備 |

| 機械及び装置 | 機械式駐車設備、ターンテーブル、駐車装置 | 立体駐車場や機械式駐車場などで使用される設備 |

| 機械及び装置 | 受変電設備、発電設備、蓄電池設備 | 大規模駐車場や機械式設備併設型駐車場などで使用される設備 |

| 建物附属設備 | 家屋として課税されない独立した電気配線、屋外配線 | 建物としてではなく償却資産として別途固定資産税が課される |

| 車両及び運搬具 | フォークリフトなどの大型特殊自動車 | 駐車場経営のために所有すると条件次第で償却資産になる |

※ 市町村によって対象となる償却資産が異なる

上記で注意すべきは、アスファルト舗装、コンクリート舗装、舗装路面など、一見すると土地と一体になっているように感じられるものです。

それらは「設備」とは感じにくいものの、多くの市町村では償却資産に該当し、一部例外を除き固定資産税がかかることとなります。つづいて、償却資産にかかる固定資産税を計算する方法を解説します。

償却資産の固定資産税を計算する方法

駐車場経営をするために所有する償却資産にかかる固定資産税は、所有する全ての償却資産の時価の合計を課税標準額として税額を計算します。

難解ですが、順を追ってわかりやすく簡単に解説しましょう。

まずは、償却資産にかかる固定資産税を計算する方法を知ってください。償却資産にかかる固定資産税は、以下のように計算します。

- 償却資産にかかる固定資産税の計算方法

- 課税標準額(所有する償却資産の時価の合計)×固定資産税の税率(市町村によって異なるものの主に1.4%)=償却資産にかかる固定資産税

つぎに、上記の計算式に含まれる「所有する償却資産の時価」を計算する方法を把握してください。

償却資産にかかる固定資産税は、「所有する償却資産の時価の合計」を課税標準額として税額を計算するため、所有する各償却資産の時価を計算する方法を把握しなければなりません。

償却資産の時価を計算する方法は複雑であり、所有年数によっても計算方法が異なります。

よって、ここでは、前年に取得したばかりの償却資産の時価を計算する方法を簡単にご紹介します。正確な計算方法ではなく、また、前年より前に取得した償却資産の時価を計算するためには使用できないため注意してください。

その計算方法は、以下のとおりです。

- 前年に取得した償却資産の時価を計算する方法

- 取得価額 ×減価残存率=前年に取得した償却資産の時価

式に含まれる取得価額とは、その償却資産を設置するために要した費用の合計であり、設備本体の代金、運送・搬入費、据付費・設置工事費など通常必要となる費用の合計です。

加えて、式に含まれる「減価残存率」は、その償却資産の現時点の時価が、取得した時点の時価に対してどの程度であるかを計算するための率であり、償却資産の種類などによって大きく異なります。

アスファルト舗装、車止め、フェンス、外灯、駐車場名看板であれば、減価残存率は以下のとおりです。

駐車場経営の主な償却資産の減価残存率

| 償却資産名 | 減価残存率 |

|---|---|

| アスファルト舗装 | 0.897 |

| 車止め | 0.897 |

| フェンス | 0.897 |

| 外灯 | 0.897 |

| 駐車場名看板(ネオンサイン型の例) | 0.732 |

※ 各減価残存率は、前年に取得した償却資産にのみ用いる例であり、市町村によって多少異なる場合がある

たとえば、駐車場経営を行うために、前年に土地の全部分をアスファルトで舗装し、その取得価額が100万円であったとしましょう。であれば以下のように計算し、そのアスファルト舗装の時価は89万7,000円となります。

- アスファルト舗装の時価の計算例

- 取得価額(100万円)×減価残存率(0.897)=89万7,000円

このようにして所有する各償却資産の時価を計算し、その合計額が課税標準額となります。そして、課税標準額に1.4%などの税率を掛け算した額が、償却資産にかかる固定資産税となります。

たとえば、所有する償却資産の時価の合計が250万円であれば「250万円×1.4%=3万5,000円」と計算し、固定資産税は3万5,000円になるといった具合です。

なお、償却資産の時価は、毎年徐々に下がります。時価とは「その時点の価格」ですから、徐々に劣化する償却資産は、その時価も徐々に下がります。

すなわち、償却資産の固定資産税は、毎年徐々に下がるというわけです。

また、ここでは、「償却資産の時価」など「時価」という言葉を用いましたが、この時価を市町村では「評価額」と呼ぶことがあるため留意してください。

さらに、駐車場経営を行う土地には都市計画税が課されることがありますが、償却資産には都市計画税は課されません。

ポイント

- 償却資産にかかる固定資産税は、毎年徐々に下がる

- 償却資産にかかる固定資産税は、各償却資産の「時価」の合計を課税標準額として税額を計算するが、この「時価」を市町村では評価額と呼ぶことがある

- 償却資産には、都市計画税はかからない

償却資産を所有すると、毎年1月31日までに申告をする必要がある

駐車場経営により賦課期日(1月1日)の時点で償却資産を所有している場合は、一部例外を除き、その賦課期日が属する年の1月31日までに市町村に申告をする必要があります。

具体的には、所有する償却資産の種類と数量、取得価額、取得した年と月などを申告用紙に記載して申告をします。

よって、駐車場経営を行うことにより償却資産を所有するのであれば、取得価額や取得した年と月などがわかる工事請負契約書などの書面を保管しておくのが賢明です。

申告をしても課税されない場合がありますが、念のために保管しておいてください。

なお、償却資産に関する申告は、市町村によってはインターネットを利用してすることも可能です。

償却資産の固定資産税には「150万円」の免税点がある

駐車場経営を行うための償却資産を所有するのであれば、償却資産を所有することに対して固定資産税がかかります。

しかし、償却資産の固定資産税には150万円という免税点が設けられ、所有する償却資産の時価の合計が150万円未満であり、課税標準額も150万円未満となるのであれば、固定資産税はかかりません。

本記事では、たびたび「償却資産を所有すると、一部例外を除き固定資産税がかかる」などと記述しましたが、一部例とは、免税点未満である場合などが該当します。

ただし、免税点未満であり固定資産税がかからない場合であっても、多くの市町村では申告は必要となるため注意してください。

申告をして、免税点未満であれば固定資産税がかからないといった具合です。

月極駐車場とコインパーキング、固定資産税が安いのはどっち?

自らが所有する土地に駐車場を設置して駐車場経営をすると、土地に固定資産税や都市計画税がかかるとともに、免税点未満である場合などを除き、償却資産にも固定資産税がかかります。

そして、駐車場経営には、月極駐車場とコインパーキングがありますが、償却資産にかかる固定資産税はコインパーキングの方が高くなる傾向があります。

とはいうものの、月極駐車場も状況によっては償却資産にかかる固定資産税が高くなることがあるため注意が必要です。ここからは、月極駐車場とコインパーキングのどちらが、償却資産にかかる固定資産税が高くなりやすいかを解説します。

月極駐車場は固定資産税が安くなりやすいが油断はできない

月極駐車場は、精算機やゲートなどの償却資産を設置する必要がなく、償却資産にかかる固定資産税を抑えられます。

よって、土地所有者や投資家の間では、駐車場経営は月極駐車場の方が儲かりやすいなどと言われます。

しかし、月極駐車場による駐車場経営をはじめる際は、油断せずに、設置を予定する償却資産の種類と数量、取得価額などを確認し、償却資産にかかる固定資産税がいくらになるか概算をすることを忘れないようにしてください。

月極駐車場による駐車場経営を行う際は、土地をアスファルトなどで舗装し、フェンスや塀、外灯、屋外給排水設備などを設置するのが通例ですが、それらは、多くの市町村では償却資産とみなされます。

償却資産とみなされれば、免税点未満である場合などを除き固定資産税がかかることとなり、思いのほか税額が高くなり、経費がかかりすぎて儲からないということになるかもしれません。

コインパーキングは精算機やロック板など償却資産が増えやすい

コインパーキングは、料金精算機や発券機、ロック板、ゲート、看板、照明など月極駐車場より多くの償却資産を設置する必要があります。

それに伴い、コインパーキングは、月極駐車場より償却資産にかかる固定資産税が高くなるのが通例です。

コインパーキングによる駐車場経営を希望するのであれば、設置する償却資産の種類と数量、および取得価額を事前に見積もり、償却資産にかかる固定資産税がいくらになるかきちんと計算しておくのが賢明です。

なお、駐車場運営会社にコインパーキングの設置を依頼し、運営会社が自ら所有する償却資産を設置し、その固定資産税も負担する場合は、償却資産にかかる固定資産税に関する心配は不要となります。

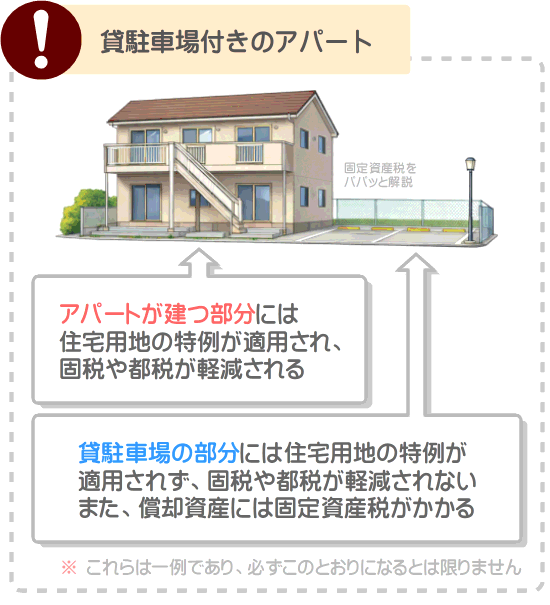

アパートなど賃貸住宅に付設した駐車場は扱いが複雑

所有するアパートなどの賃貸住宅に付設するために駐車場を設置した場合は、「住宅用地の特例」が適用される部分など、固定資産税に関する扱いが複雑になるため注意してください。

どのように扱われるかは、状況、および市町村などによって異なりますが、一般には、賃貸アパートが建つ部分は住宅用地となり「住宅用地の特例」が適用され、その部分の固定資産税や都市計画税は軽減されます。

一方、駐車場を設置した部分には「住宅用地の特例」が適用されず、その土地の部分の固定資産税や都市計画税は軽減されません。

さらに、その駐車場を賃貸住宅の居住者、またはそれ以外の者に有料で使用させるのであれば、その部分の舗装や車止めなどは償却資産となり、一部例外を除き固定資産税がかかるため注意してください。

その状況を図解でご紹介すると、以下のとおりです。

もし、一画地の中で賃貸住宅と駐車場を設置し、それぞれを賃貸することを希望し、「住宅用地の特例」の適用部分、および固定資産税に関することを案ずる場合は、事前に市町村役場に詳細を確認するのがおすすめです。

事前に確認しておけば、後から「思いのほか固定資産税が高くて儲からない」などと後悔するリスクを減らすことができます。

駐車場経営の固定資産税を抑えるための「確認ポイント」

駐車場経営をはじめると、多くの場合は以前より固定資産税が高くなります。

しかし、はじめる前に固定資産税の制度を理解しつついくつかのことを確認しておけば、高くなる税額を最小限に抑えられ、その後の駐車場経営が楽になる可能性があります。

ここからは、駐車場経営をはじめる前に今すぐにチェックできる「確認ポイント」をご紹介します。

「住宅用地の特例」の適用余地をチェックする

駐車場経営をはじめる前に最初に確認すべきは、その土地に「住宅用地の特例」が適用される余地があるかという点です。

住宅を解体し、土地の全部分に駐車場を設置して駐車場経営をはじめる場合は、残念ながら「住宅用地の特例」は適用されません。適用されなければ、その土地の固定資産税は4.2倍など、都市計画税は2.1倍などまで高くなります。

一方、住宅を解体せずに土地の一部分に駐車場を設置し、駐車場経営をはじめる場合は、住宅が建つ部分には「住宅用地の特例」が適用される余地があります。

適用されれば、住宅が建つ部分の固定資産税や都市計画税は軽減され、税負担を抑えることができます。

駐車場経営をはじめる前に「住宅用地の特例」が適用される余地があるかを確認しておけば、今後の固定資産税に関する見通しを立てることができ、判断次第では税額を抑えることも可能です。

舗装や機器の導入前に年間の税負担を試算しておく

駐車場経営をはじめる際は、設置を予定する償却資産の種類や数量、取得価額を確認し、それらの固定資産税を試算しておけば税負担を抑えるのに役立ちます。

駐車場経営を行う際はアスファルトで舗装し、フェンスや車止めを設置するのが通例ですが、それらは一部の市町村を除き償却資産となり、固定資産税がかかります。

特に、コインパーキングによる駐車場経営を行う場合は、設置する償却資産の種類と数量が多くなり、償却資産にかかる固定資産税が高くなることがあるため注意が必要です。

住宅を解体して駐車場経営をはじめる場合は、それまで適用されていた「住宅用地の特例」が外れ、土地にかかる固定資産税や都市計画税が高くなり、なおかつ償却資産も課税対象となるため、税額の試算が欠かせません。

試算には手間がかかりますが、このひと手間を入れることで、駐車場経営をはじめたあとに「設備を入れすぎた」「税負担を考慮していなかった」と後悔するリスクを下げることができます。

市町村役場の資産税課で詳細を確認し、記録しておく

駐車場経営をはじめる前に必ずしておきたいのが、市町村役場の資産税課での固定資産税に関する確認です。

これまでにご紹介したとおり、住宅を解体して駐車場を設置して駐車場経営をはじめると、土地の固定資産税や都市計画税が高くなります。

さらに、償却資産を設置すると、免税点未満になる場合などを除き、償却資産にも固定資産税がかかることとなります。

それらの税額は自分で試算できますが、見当違いの試算をしつつ鵜呑みにし、駐車場経営開始後に「思っていたより固定資産税が高かった」などと驚くことになるかもしれません。

よって、駐車場経営をはじめる前は、市町村役場の資産税課に出向き、担当者に詳細を伝えつつ税額がどれくらいまで高くなるかを確認しておくのが賢明です。

出向く際は、固定資産税の納税通知書や課税明細書はもちろんのこと、設置を予定する償却資産の種類や取得価額などがわかる書類なども持参してください。

そして、確認ができれば、その記録をメモにまとめつつ残しておくようにしてください。これにより、今後の判断がより落ち着いたものになり、土地活用の方向性を決めやすくなります。

よくある質問

インターネットで駐車場経営の固定資産税に関することを検索すると、「駐車場を設置すると固定資産税が6倍になる?」「駐車場を設置するだけで必ず固定資産税が上がる?」などの質問を見かけます。

ここからは、それらの質問と答えをまとめます。

駐車場の固定資産税は本当に住宅用地の6倍になる?

インターネットで駐車場の固定資産税に関することを調べると、「住宅を解体して駐車場を設置すると、住宅用地の特例の適用が外れて固定資産税が6倍になるって本当ですか?」という質問を見かけます。

その質問は、「状況によっては6倍になる可能性があるが、多くの場合は6倍にはならない」が正確な答えです。

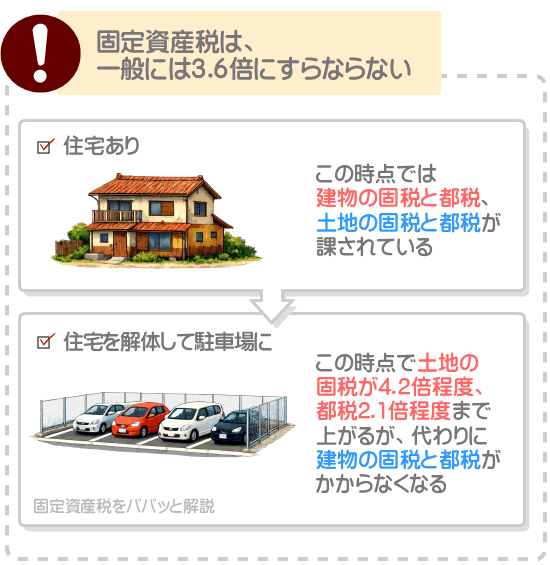

住宅を解体して青空駐車場を設置すると「住宅用地の特例」の適用が外れ、その駐車場を事業以外の用途で使用するのであれば、土地の固定資産税は4.2倍程度、土地の都市計画税は2.1倍程度、土地の固定資産税と都市計画税の合計は3.6倍程度まで上がります。

しかし、住宅を解体することにより、それまで課されていた建物の固定資産税や都市計画税がかからなくなるため、建物と土地の税額の合計は、4.2倍や2.1倍、3.6倍などまでは高くなることはないと考えられます。

高くなった土地の固定資産税や都市計画税の一部が、かからなくなった建物の固定資産税や都市計画税の一部と相殺されるといった具合です。

また、住宅を解体し、屋根と壁で覆われた土地に定着するガレージを新築して事業以外の用途で使用するのであれば、土地の固定資産税は4.2倍程度、土地の都市計画税は2.1倍程度まで上がり、さらに新たに新築したガレージにも固定資産税や都市計画税が課されることとなるため、倍率は3.6倍より高くなるといえるでしょう。

新築したガレージの仕様が特に豪華であれば、6倍になる可能性もあります。

加えて、住宅を解体し、駐車場経営をはじめる場合は、土地の固定資産税は4.2倍程度、土地の都市計画税は2.1倍程度まで上がるとともに、設置した償却資産にも固定資産税がかかることとなるため、状況次第では倍率が6倍を超えることもあります。

つまるところ、住宅を解体して駐車場を設置したあとの固定資産税が何倍まで上がるかは、状況によって大きく異なるというわけです。

更地を駐車場にしただけで固定資産税は必ず上がる?

更地に駐車場を設置するだけで固定資産税が必ず上がるということはありません。更地を青空駐車場にして事業用以外で使用するのであれば、固定資産税が上がることはありません。

むしろ、市町村によってはその土地は現状の地目が雑種地になったとみなされ、固定資産税が下がることもあります。

しかし、更地に、屋根と壁で覆われ、なおかつ基礎などにより地面に定着させたガレージを設置して駐車場とする場合は、一部例外を除きそのガレージに固定資産税がかかることとなり、税額が上がるのが通例です。

更地を駐車場にした後に固定資産税が上がるか否かを表でまとめると、以下のとおりです。

更地を駐車場にすることによる固定資産税の変動

| 更地に設置した駐車場の状況 | 利用目的 | 固定資産税の変動 |

|---|---|---|

| 青空駐車場 | 事業用以外 | 上がらない |

| 屋根や壁がないカーポート | 事業用以外 | 上がらない |

| 地面に定着させた建物である駐車場を設置 | 事業用以外 | 上がる |

| 地面に定着させない置くだけのユニットガレージなど | 事業用以外 | 上がらない |

| 地面に定着させたユニットガレージなど | 事業用以外 | 上がる |

| 青空駐車場 | 事業用 | 一切の償却資産を設置しなければ上がらない |

| 屋根や壁がないカーポート | 事業用 | 上がる |

| 地面に定着させた建物である駐車場 | 事業用 | 上がる |

| 地面に定着させない置くだけのユニットガレージなど | 事業用 | 上がる |

| 地面に定着させたユニットガレージなど | 事業用 | 上がる |

※ これらは通例であり、一部例外がある

ちなみに、当サイト「固定資産税をパパっと解説」では、事業用以外で使用するイナバガレージやビルトインガレージ、カスケードガレージ、アメリカンガレージ、コストコのガレージの固定資産税の目安を解説する記事を公開中です。

事業用以外のガレージの設置を希望し、固定資産税がいくらになるか気になる方がいらっしゃいましたら、ぜひご覧ください。

お役立ち記事

ガレージの固定資産税はいくら?

アスファルト舗装すると土地の固定資産税まで上がる?

アスファルトやコンクリートで舗装するだけで、土地の固定資産税が上がることはありません。

舗装し、その舗装を事業のために使用するのであれば、多くの市町村ではその舗装は償却資産となり、免税点未満である場合などを除き固定資産税がかかります。

一方、舗装しても、その舗装を事業のために使用しないのであれば、その舗装は償却資産とならず固定資産税が上がることはありません。

アスファルトで舗装した土地に固定資産税がかかる?

| 舗装部分の用途 | 固定資産税がかかる? | どこにかかる? |

|---|---|---|

| 事業のために使用しない | かからない | かからない |

| 事業のために使用 | 多くの市町村ではかかる | 舗装(舗装が償却資産となるため) |

なお、住宅である建物が建つ土地に、事業用以外でアスファルトやコンクリートによる舗装を施した場合は、その舗装には固定資産税はかかりません。その舗装は、固定資産(家屋と土地、償却資産)に該当せず課税対象にはならないといった具合です。

住宅が建つ土地の一区画を貸駐車場にした場合、住宅用地の特例はどうなる?

住宅が建つ土地の一区画を貸駐車場にした場合、貸し駐車場にした部分のみ「住宅用地の特例」が外れます。そして、貸し駐車場の部分の固定資産税や都市計画税が上がることとなります。

一方、貸し駐車場以外の部分には引き続き「住宅用地の特例」が適用され、その部分の固定資産税や都市計画税は軽減されます。

なお、固定資産税は市町村が徴収する地方税であり、市町村によって考え方が多少異なる場合があります。

よって、住宅が建つ土地の一区画を貸駐車場にすることを希望し、住宅用地の特例の適用具合が気になる場合は、事前に市町村役場に出向き、詳細を確認するのがお勧めです。

運営会社に任せた場合、償却資産の固定資産税は誰が負担する?

駐車場運営会社に駐車場経営を任せた場合、その償却資産の固定資産税を誰が負担するのかは、契約によって異なります。

契約書に「償却資産の固定資産税は土地所有者が負担する」との文言があれば、土地所有者が負担します。一方、契約書に「償却資産の固定資産税は運営会社が負担する」との文言があれば、運営会社が負担することとなります。

ただし、一般には、償却資産の固定資産税は運営会社が負担するのが通例です。

運営会社に駐車場経営を任せることを希望し、償却資産の固定資産税を誰が負担するか早急に把握したい場合は、その運営会社に問い合わせるのがお勧めです。

まとめ - 駐車場経営の固定資産税は土地と設備を分けて考える

駐車場経営の固定資産税が高くなりやすい理由を解説し、現時点の固定資産税の課税明細書に記されている情報から、駐車場経営開始後に税額がどのように変わるか予測する方法などご紹介しました。

所有する土地に駐車場を設置して駐車場経営をはじめると、土地に固定資産税や都市計画税がかかるとともに、免税点未満である場合などを除き償却資産にも固定資産税がかかることとなります。

駐車場経営を行う際に所有することとなる償却資産とは、アスファルト舗装やコンクリート舗装、フェンスや塀、外灯、精算機、駐車場名が記された看板などです。

つまり、所有する土地に駐車場を設置して駐車場経営をはじめると、あらたに償却資産にも固定資産税が課されることとなり、それに伴い税額が高くなるというわけです。

また、駐車場経営をはじめるために住宅を解体して駐車場を設置した場合は、土地に適用されていた「住宅用地の特例」の適用が外れ、土地にかかる固定資産税や都市計画税が上がります。

その状況においては、土地の固定資産税と都市計画税が上がるとともに、あらたに償却資産にも固定資産税が課されることとなり、税額が高くなる割合が大きくなりがちです。

駐車場経営開始後の固定資産税は、土地にかかる税額は、課税明細書に記されているその土地の固定資産税評価額からシミュレーションできます。一方、償却資産にかかる税額は、設置を予定する償却資産の種類や数量、取得価額を把握し、減価残存率を用いるなどしてシミュレーションすることが可能です。

本記事の内容が、駐車場経営を希望する土地所有者の皆様に役立てば幸いです。

記事公開日:2026年3月

こちらの記事もオススメです