固定資産税の負担調整措置とは?(図解でわかりやすい!)

固定資産税の負担調整措置とは、土地の固定資産税が急激に高くなることがないように調整される措置です。

全ての土地には申告不要で負担調整措置が適用され、地価が急激に上昇しても、固定資産税はゆっくりと高くなるように調整されます。

固定資産税の負担調整措置をわかりやすく簡単に解説しましょう。

目次

- 1. 固定資産税の負担調整措置とは、土地所有者の税負担を軽減する措置

- 1-1. 負担調整措置は、正確には課税標準額がゆっくりと上がるように調整される

- 1-2. 負担調整措置は、マンションの土地にも適用される

- 1-3. 負担調整措置は、都市計画税にも適用される

- 2. 負担調整措置は、負担水準により課税標準額の調整具合が決まる

- まとめ - 現在の負担調整措置は、平成9年ごろから導入

1. 固定資産税の負担調整措置とは、土地所有者の税負担を軽減する措置

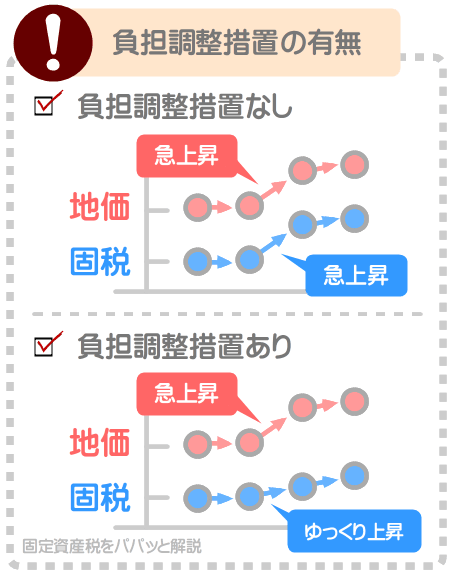

固定資産税の負担調整措置とは、土地の固定資産税が急激に高くならないように調整する措置であり、全ての土地に申告不要で適用されます。

土地の固定資産税は、負担調整措置が適用されることにより、地価が急激に上昇しても税額はゆっくりと高くなるように調整されます。

西暦を問わず、1月1日の時点で土地を所有すると、市町村から固定資産税が課されます。

その税額は、その土地の時価を基に計算され、時価が高い土地を所有するほど固定資産税は高くなります。

たとえば、時価が1,000万円の土地を所有するのであれば固定資産税は14万円などに、時価が2,000万円の土地を所有するのであれば固定資産税は28万円などになるといった具合です。

ポイント

土地の固定資産税は、その土地の時価を基に税額が計算され、時価が高い土地を所有するほど税額が高くなる

土地の時価とは、その時点における地価であり、地価は景気が良くなったり、近くに駅ができるなどすれば急激に上がります。

つまり、土地の固定資産税は、景気が良くなる、近くに駅ができるなどすれば、急激に高くなるというわけです。

固定資産税が急激に高くなれば、土地所有者の負担が重くなり、納税できません。

よって、全ての土地には、申告不要で負担調整措置が適用されます。

負担調整措置が適用されれば、地価が急激に上昇しても、固定資産税はゆっくりと高くなるように調整されます。

負担調整措置が適用されない状況と、適用される状況の違いをグラフでわかりやすく簡単にご紹介すると、以下のとおりです。

つづいて、もう少し詳しく固定資産税の負担調整措置を解説しましょう。

これまでの解説では不十分であり、いくつかの留意点があるため、ぜひお読みください。

1-1. 負担調整措置は、正確には課税標準額がゆっくりと上がるように調整される

負担調整措置とは、地価が急激に上昇しても、固定資産税はゆっくりと高くなるように調整される措置です。

この説明に誤りはありませんが、正確には、課税標準額がゆっくりと上がるように調整される措置のため留意してください。

難解ですが、わかりやすく簡単に解説しましょう。

土地の固定資産税は、以下のように課税標準額に税率を掛け算して計算します。

土地の固定資産税の計算方法

課税標準額×固定資産税の税率(市町村によって異なるものの主に1.4%)=固定資産税

式に含まれる課税標準額とは、なにかしらの税金が課される状況において税率を掛け算する基となる額であり、課される税金によって意味が違うことがあれば、同じこともあります。

土地の固定資産税を計算する際の課税標準額は、その土地の固定資産税評価額です。

土地の固定資産税評価額とは、市町村によって評価された、その土地の「適正な時価」です。

土地の固定資産税評価額は、周辺の地価を指標として評価され、地価が高い土地ほど固定資産税評価額は高くなります。

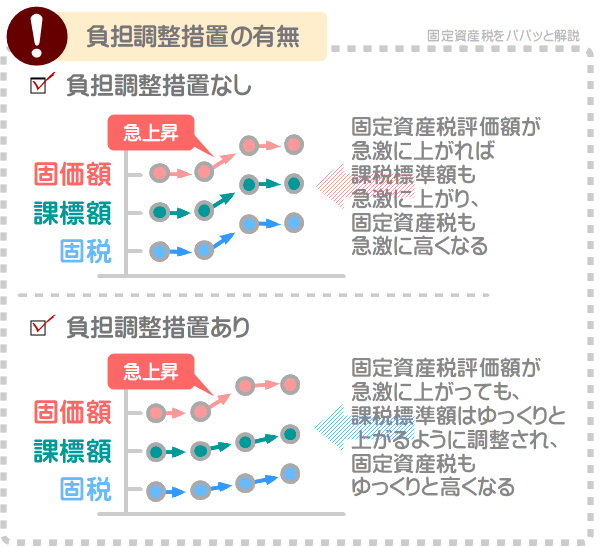

土地の固定資産税の計算方法を図解でわかりやすくご紹介すると、以下のとおりです。

先述のとおり、土地の固定資産税評価額は、周辺の地価を指標として評価され、地価が高い土地ほど固定資産税評価額は高くなります。

よって、地価が急激に上昇すれば、土地の固定資産税評価額は急激に上がることとなります。

固定資産税評価額が急激に上がるということは、課税標準額も急激に上がるということです。

課税標準額が急激に上がれば、課税標準額に税率を掛け算して計算する土地の固定資産税も急激に高くなります。

しかし、負担調整措置が適用されることにより、固定資産税評価額が急激に上がっても、課税標準額はゆっくりと上がるように調整されます。

課税標準額がゆっくりと上がるように調整されれば、固定資産税はゆっくりと高くなります。

負担調整措置が適用されない状況と、適用される状況の固定資産税評価額、課税標準額、固定資産税額の推移を図解でわかりやすくご紹介すると、以下のとおりです。

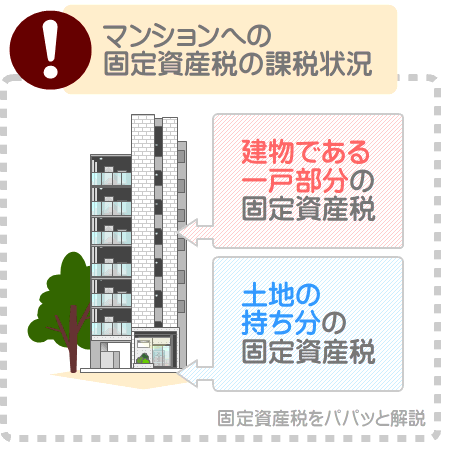

1-2. 負担調整措置は、マンションの土地にも適用される

負担調整措置は、マンションの土地の持ち分にかかる固定資産税にも適用されます。

マンションの一戸を所有する方は、一部例外を除き建物である一戸部分と、土地の持ち分を所有し、それぞれに固定資産税が課されます。

その状況を図解でわかりやすくご紹介すると、以下のとおりです。

マンションの土地の持ち分にかかる固定資産税は、以下のように「その土地の持ち分の固定資産税評価額」を課税標準額として税額を計算します。

マンションの土地の持ち分の固定資産税の計算方法

課税標準額(その土地の持ち分の固定資産税評価額)×固定資産税の税率(主に1.4%)=固定資産税

土地の持ち分の固定資産税評価額とは、市町村よって評価された、その土地の持ち分の「適正な時価」であり、周辺の地価を指標として評価されます。

よって、地価が急激に上昇すれば、土地の持ち分の固定資産税評価額、および課税標準額、ならびに固定資産税は急激に高くなります。

しかし、負担調整措置が適用されることにより、地価、および固定資産税評価額が急激に上昇しても、課税標準額、ならびに固定資産税はゆっくりと高くなるように調整されます。

ちなみに、当サイト「固定資産税をパパッと解説」では、固定資産税評価額をわかりやすく簡単に解説する記事を公開中です。

固定資産税評価額をより深く理解したいと希望する方がいらっしゃいましたら、ぜひご覧ください。

お役立ち記事

固定資産税評価額とは?わかりやすく解説

1-3. 負担調整措置は、都市計画税にも適用される

固定資産税の負担調整措置は、土地の都市計画税にも適用され、地価が急激に上昇しても、都市計画税はゆっくりと高くなるように調整されます。

既に市街地である区域、または今後10年以内に市街化が図られる区域を市街化区域と呼びます。

市街化区域に位置する土地には、多くの場合は固定資産税に加えて都市計画税も課されます。

都市計画税とは、公共施設を維持新設する事業や、公共施設を新設や移設するために必要となる土地を調達する事業の費用を賄うために市町村が徴収する目的税です。

土地にかかる都市計画税は、以下のように固定資産税と同じく「その土地の固定資産税評価額」を課税標準額として税額を計算します。

土地の都市計画税の計算方法

課税標準額(その土地の固定資産税評価額)×都市計画税の税率(市町村によって異なるものの最高で0.3%)=都市計画税

土地の固定資産税評価額とは、市町村によって評価された、その土地の「適正な時価」であり、周辺の地価を指標として評価されます。

よって、地価が急激に上昇すれば、固定資産税評価額、および課税標準額、ならびに都市計画税も急激に高くなります。

しかし、負担調整措置が適用されることにより、地価、および固定資産税評価額が急激に上昇しても、課税標準額、ならびに都市計画税はゆっくりと高くなるように調整されます。

そのイメージをグラフでわかりやすく簡単にご紹介すると、以下のとおりです。

なお、負担調整措置は、マンションの土地の持ち分にかかる都市計画税にも適用されます。

2. 負担調整措置は、負担水準により課税標準額の調整具合が決まる

土地の固定資産税は、負担調整措置が適用されることにより、地価、および固定資産税評価額が急激に上昇しても、課税標準額はゆっくりと上がるように調整されます。

では、負担調整措置が適用されることにより、課税標準額はどのように調整されるのでしょうか。

ここからは、負担調整措置による課税標準額の調整具合をわかりやすく簡単に解説しましょう。

負担調整措置は、「前年度の課税標準額」「今年度の固定資産税評価額」「本則課税標準額」「負担水準」という4つの情報を基に課税標準額の調整具合が決定します。

負担調整措置による課税標準額の調整具合を決定する4つの要素

- 前年度の課税標準額

- 今年度の固定資産税評価額

- 本則課税標準額

- 負担水準

「前年度の課税標準額」とは、その土地の前年の固定資産税を計算する際の基となった課税標準額です。

「今年度の固定資産税評価額」とは、その土地の今年度の固定資産税評価額であり、市町村によって評価された今年度の「適正な時価」です。

「本則課税標準額」とは、「住宅用地の特例」という軽減措置を加味した課税標準額を指し、土地の状況によって異なり、以下のとおりです。

本則課税標準額

| 土地の状況 | 本則課税標準額 |

|---|---|

| 住宅が建つ200㎡(約60坪)以下の土地 | その土地の今年度の固定資産税評価額の6分の1 |

| 住宅が建つ200㎡を超える土地 | 200㎡までの部分はその土地の今年度の固定資産税評価額の6分の1、200㎡を超える部分はその土地の今年度の固定資産税評価額の3の1 |

| 更地 | その土地の今年度の固定資産税評価額 |

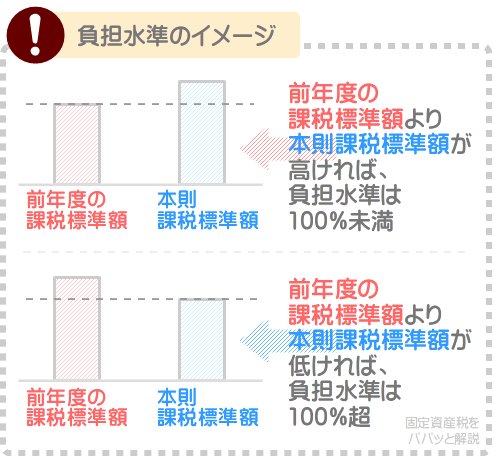

「負担水準」とは、「前年度の課税標準額」を「本則課税標準額」で割り算した数値であり、以下の式で計算しつつパーセントで表します。

負担水準の計算方法

前年度の課税標準額÷本則課税標準額×100=負担水準(%)

たとえば、「前年度の課税標準額」が1,000万円、「本則課税標準額」が1,100万円」であれば「1,000万円÷1,100万円×100=91」と計算し、負担水準は91%です。

負担水準は、「前年度の課税標準額」より「本則課税標準額」が高ければ100%未満になります。

反対に、「前年度の課税標準額」より「本則課税標準額」が低ければ100%超になります。

そのイメージを図解でわかりやすく簡単にご紹介すると、以下のとおりです。

そして、負担調整措置による課税標準額の調整具合は、住宅の有無と負担水準によって決定します。

住宅が建つ土地に負担調整措置が適用されることによる課税標準額の調整具合は、以下のとおりです。

負担調整措置による住宅が建つ土地の課税標準額の調整具合

| 負担水準 | 課税標準額の調整具合 |

|---|---|

| 100%以上 | 本則課税標準額が課税標準額となるように調整される |

| 100%未満 | 「前年度の課税標準額+本則課税標準額の5%(A)」が課税標準額となるように調整される |

| 負担水準が100%未満における注意点1 | 課税標準額の上限は、本則課税標準額となる |

| 負担水準が100%未満における注意点2 | Aが本則課税標準額の20%を下回る場合は、本則課税標準額の20%が課税標準額となるように調整される |

更地に負担調整措置が適用されることによる課税標準額の調整具合は、以下のとおりです。

負担調整措置による更地の課税標準額の調整具合

| 負担水準 | 課税標準額の調整具合 |

|---|---|

| 70%超 | 「今年度の固定資産税評価額」の70%が課税標準額となるように調整される |

| 70%以下60%以上 | 「前年度の課税標準額」が課税標準額となるように調整される |

| 60%未満 | 「前年度の課税標準額+今年度の固定資産税評価額の5%(A)」が課税標準額となるように調整される |

| 負担水準が60%未満における注意点1 | Aが「今年度の固定資産税評価額」の60%を上回る場合は、「今年度の固定資産税評価額」の60%が課税標準額となるように調整される |

| 負担水準が60%未満における注意点2 | Aが「今年度の固定資産税評価額」の20%を下回る場合は、「今年度の固定資産税評価額」の20%が課税標準額となるように調整される |

なお、負担調整措置による課税標準額の調整具合は、見直されることや、市町村によって異なる場合があるため注意してください。

負担調整措置による課税標準額の正確な調整具合は、市町村のホームページなどにてご確認いただけます。

また、所有する土地の「前年度の課税標準額」「今年度の固定資産税評価額」「本則課税標準額」は、一部の市町村を除き、固定資産税の課税明細書に記されています。

課税明細書の土地の欄に「前年度の固定資産税課税標準額」や「固定前年度課標等」などの名目で記されている額が、「前年度の課税標準額」です。

同様に土地の欄に「価格」や「当該年度価格」「評価額」などの名目で記されている額が、「今年度の固定資産税評価額」となります。

同じく土地の欄に「固定本則課税標準額」や「固定資産税本則課税標準額」などの名目で記されている額が、「本則課税標準額」です。

まとめ - 現在の負担調整措置は、平成9年ごろから導入

固定資産税の負担調整措置をわかりやすく簡単に解説しました。

固定資産税の負担調整措置とは、土地の固定資産税が急激に高くならないように調整する措置です。

全ての土地には申告不要で負担調整措置が適用され、地価(固定資産税評価額)が急激に上昇しても、課税標準額、および固定資産税はゆっくりと高くなるように調整されます。

土地の固定資産税は、以下のように「その土地の固定資産税評価額」を課税標準額として税額を計算します。

土地の固定資産税の計算方法

課税標準額(その土地の固定資産税評価額)×固定資産税の税率(市町村によって異なるものの主に1.4%)=固定資産税

土地の固定資産税評価額とは、市町村によって評価された、その土地の適正な時価であり、周辺の地価を指標として評価されます。

したがって、地価が急激に上がれば固定資産税評価額も急激に上がり、課税標準額と固定資産税も急激に高くなります。

しかし、負担調整措置が適用されることにより、固定資産税評価額が急激に上がっても、課税標準額はゆっくりと上がるように調整されます。

課税標準額がゆっくりと上がれば、課税標準額に税率を掛け算して計算する固定資産税もゆっくりと高くなり、土地所有者の税負担が軽減されます。

固定資産税の負担調整措置をお調べの方がいらっしゃいましたら、ぜひご参考になさってください。

ちなみに、現在の負担調整措置の仕組みは、平成9年ごろから実施されています。

それまでにも負担調整措置は存在しましたが、仕組みが大雑把であり、負担水準による細かな課税標準額の調整などは行われていませんでした。

現在の負担調整措置の仕組みが導入されたきっかけは、平成6年ごろに行われた固定資産税評価額の評価方法の統一にあります。

先述のとおり、土地の固定資産税は、「その土地の固定資産税評価額」を課税標準額として税額を計算します。

土地の固定資産税評価額とは、市町村によって評価された、その土地の「適正な時価」ですが、平成5年ごろまでは評価方法が統一されていませんでした。

つまり、市町村によって土地の固定資産税評価額の評価方法が異なったというわけです。

市町村によって固定資産税評価額の評価方法が異なれば、立地条件が同じ土地であっても、A市では固定資産税評価額が低い(すなわち固定資産税が安い)、B市では固定資産税評価額が高い(すなわち固定資産税が高い)という状況が発生します。

その状況は、税の公平性が損なわれています。

よって、平成6年ごろから全国で統一された方法を用いて土地の固定資産税評価額を評価することとなりました。

ところが、評価方法が統一されたことにより、それまでより固定資産税評価額が急激に上がる土地が表れます。

固定資産税評価額が急激に上がれば、課税標準額も急激に上がり、課税標準額に税率を掛け算して計算する固定資産税が急激に高くなります。

それでは、土地所有者の税負担が重くなり納税できません。

これを解消するために、平成9年ごろから現在の負担調整措置が導入され、負担水準に応じて課税標準額が細かに調整されるようになりました。

現在の負担調整措置の仕組みが導入された経緯の詳細は、「資産評価システム研究センター|負担調整措置に係る改正経緯とその考え方等」にて確認することが可能です。

ご紹介した内容が、皆様に役立てば幸いです。失礼いたします。

最終更新日:2025年3月

記事公開日:2021年7月

こちらの記事もオススメです