固定資産税評価額とは?わかりやすく解説

固定資産税評価額とは、市町村が評価した、土地や家屋の「適正な時価」です。

固定資産税評価額は、固定資産税や都市計画税などを計算する際の基となります。

固定資産税評価額をわかりやすく簡単に解説しましょう。

目次

- 1. 固定資産税評価額とは、市町村が評価した土地や家屋の適正な時価

- 2. 所有する土地や家屋の固定資産税評価額の調べ方

- 3. 固定資産税評価額は、市場価格(売買価格)より低い

- 4. 固定資産税と都市計画税の計算方法

- まとめ - 固定資産税評価額は、不動産取得税の課税標準額にもなる

固定資産税評価額とは、市町村が評価した土地や家屋の適正な時価

固定資産税評価額とは、市町村が評価した、土地や家屋の「適正な時価」です。

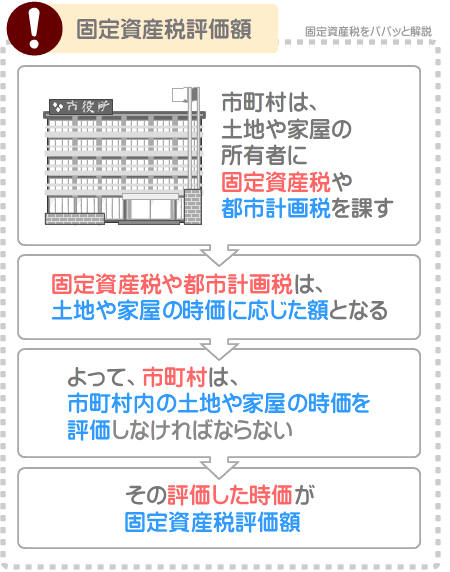

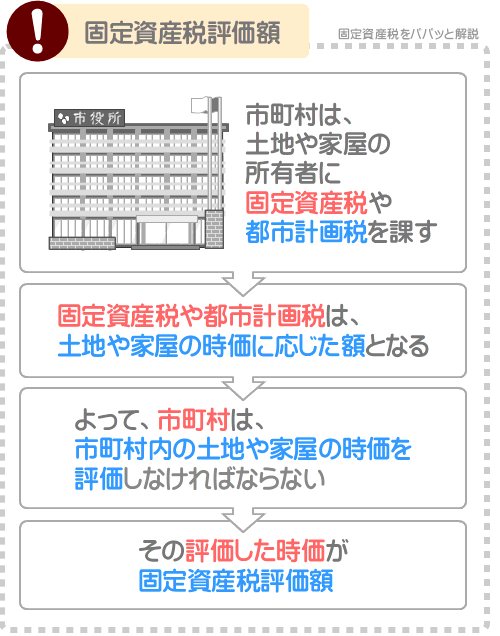

西暦を問わず、1月1日の時点で土地や家屋を所有すると、市町村から固定資産税や都市計画税が課されます。

固定資産税や都市計画税は、時価(その時点における価格)に応じた額となります。

たとえば、時価が1,000万円の土地を所有するのであれば、以下のように計算して固定資産税は14万円などに、都市計画税は3万円などになるといった具合です。

土地の固定資産税の計算例

その土地の時価である1,000万円×1.4%=14万円

土地の都市計画税の計算例

その土地の時価である1,000万円×0.3%=3万円

※ これらはあくまで計算例であり、正確な計算方法ではないため注意してください

このように固定資産税や都市計画税は、対象となる土地や家屋の時価を基に計算します。

よって、市町村は、固定資産税や都市計画税を徴収するために、市町村内に所在する土地や家屋の時価を評価しなければなりません。

固定資産税や都市計画税を徴収するために市町村が評価した土地や家屋の時価が、固定資産税評価額です。

なお、固定資産税評価額という言葉は通称であり、一部例外を除き、市町村が固定資産税評価額という言葉を用いることはないため留意してください。

市町村は、固定資産税や都市計画税を徴収するために、市町村内に所在する土地や家屋の時価を評価しますが、その時価を正式には「価格」と呼びます。

固定資産税における価格とは、市町村が評価した、土地や家屋の「適正な時価」です。

固定資産税評価額のポイント

- 固定資産税評価額という言葉は通称であり、正式には「価格」という

- 固定資産税における価格とは、市町村が評価した、土地や家屋の適正な時価を指す

- つまり、固定資産税評価額とは、市町村が評価した、土地や家屋の適正な時価である

この根拠は、固定資産税など地方税に関することを定めた地方税法にあり、地方税法のその部分をわかりやすく簡単にご紹介すると以下のようになります。

地方税法 第三百四十九条

土地、および家屋の固定資産税や都市計画税は、価格を基に計算する

地方税法 第三百四十一条

固定資産税における価格とは、土地や家屋の適正な時価をいう

所有する土地や家屋の固定資産税評価額の調べ方

固定資産税評価額とは、市町村が評価した土地や家屋の適正な時価ですが、自らが所有する土地や家屋の固定資産税評価額はいくらでしょうか。

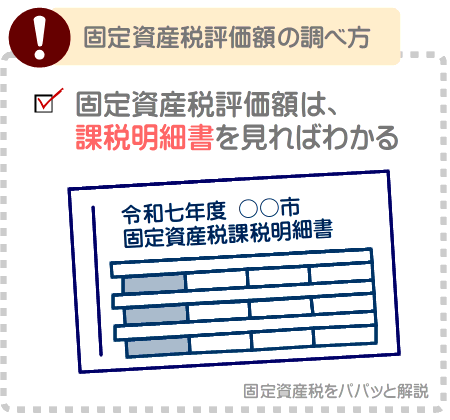

所有する土地や家屋の固定資産税評価額は、毎年4月ごろに市町村役場から届く固定資産税の課税明細書に記されています。

課税明細書に「価格」や「評価額」などの名目で記されている額が、所有する土地や家屋の固定資産税評価額です。

また、市町村役場で「固定資産評価証明書」という書面の発行を請求することでも、自らが所有する土地や家屋の固定資産税評価額を確認できます。

ただし、固定資産評価証明書の発行を請求する際は、身分証明書を提示し、200円程度の手数料を払う必要があるため留意してください。

マンションの土地の持ち分の固定資産税評価額の調べ方

自らが所有する土地や家屋の固定資産税評価額は、固定資産税の課税明細書を見るなどすれば確認できます。

ただし、マンションの土地の持ち分の固定資産税評価額は、一部の市町村を除き、課税明細書には記されていないため留意してください。

マンションの一戸を所有する方は、一部例外を除き、「家屋」である一戸部分と、「土地」である土地の持ち分を所有し、それぞれに固定資産税や都市計画税が課されます。

土地の持ち分を、正確には「敷地権」と呼びます。

マンションの敷地権とは、そのマンションが建つ敷地を利用する権利であり、各戸の所有者が少しずつ分け合って所有しています。

その各戸の所有者が少しずつ分け合って所有する敷地権が、土地の持ち分です。

マンションの一戸を所有し、固定資産税や都市計画税が課される状況を図解でわかりやすくご紹介すると、以下のようになります。

「家屋」である一戸部分と「土地」である敷地権には、それぞれに固定資産税評価額が設定されます。

「家屋」である一戸部分の固定資産税評価額は、課税明細書の家屋の欄に価格や評価額などの名目で記されています。

一方、「土地」である敷地権の固定資産税評価額は、多くの市町村の課税明細書には記されていません。

記されていない場合は、「マンションが建つ土地全体の固定資産税評価額」と、「敷地権の割合」を用いて固定資産税評価額を計算する必要があります。

「マンションが建つ土地全体の固定資産税評価額」とは、市町村が評価した、そのマンションが建つ土地全体の固定資産税評価額です。

「敷地権の割合」とは、自らが所有する敷地権の割合を指します。

「土地」である敷地権の固定資産税評価額の計算方法は、以下のとおりです。

敷地権の固定資産税評価額の計算方法

マンションが建つ土地全体の固定資産税評価額×敷地権の割合=敷地権の固定資産税評価額

式に含まれる「マンションが建つ土地全体の固定資産税評価額」は、多くの市町村では、固定資産税の課税明細書の土地の欄に億単位の額で記されています。

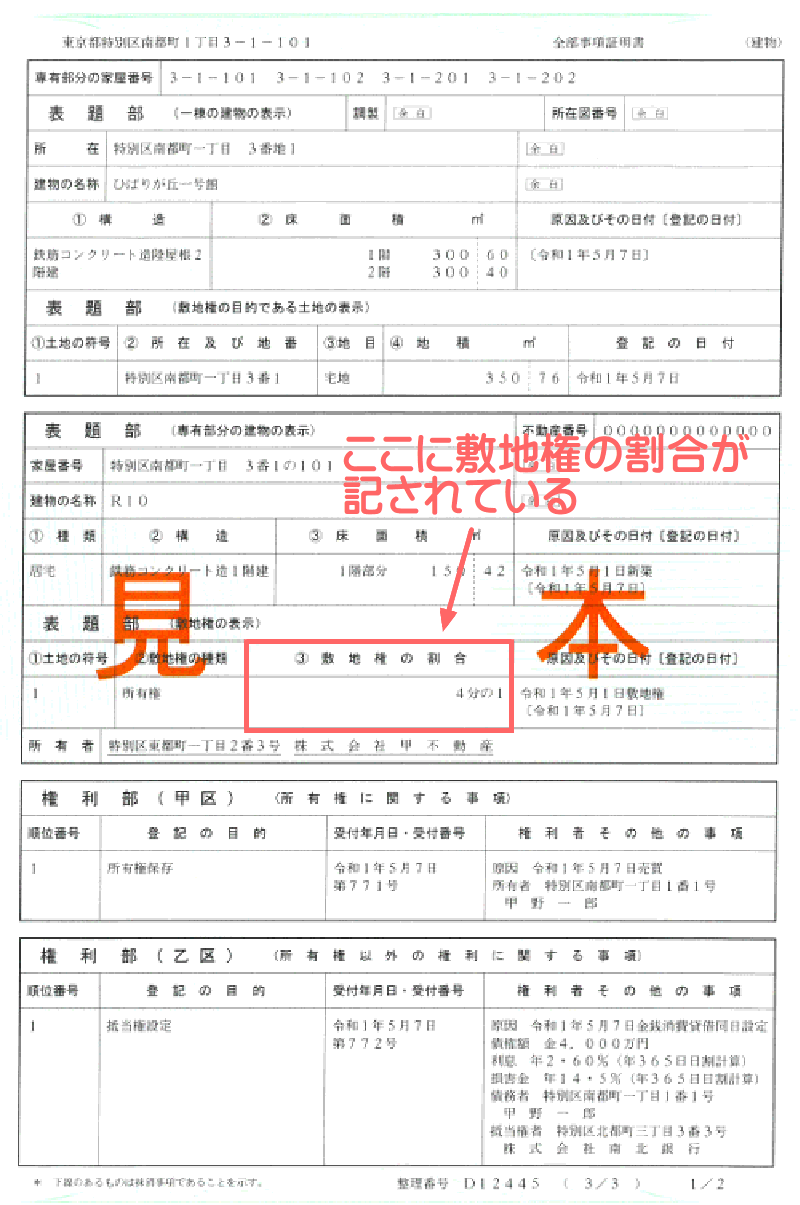

式に含まれる「敷地権の割合」は、登記事項証明書に「67891234分の567891」などと複雑な分数で記されています。

登記事項証明書とは、登記簿を写した書面であり、法務局などで発行を請求することが可能です。

以下は、法務省が公開するマンションなど集合住宅の登記事項証明書の見本です。

※ 出典:法務省

たとえば、「マンションが建つ土地全体の固定資産税評価額」が1億5,000万円、敷地権の割合が「67891234分の567891(0.836%)」であれば以下のように計算し、敷地権の固定資産税評価額は125万4,000円です。

敷地権の固定資産税評価額の計算例

1億5,000万円(マンションが建つ土地全体の固定資産税評価額)×0.836%(敷地権の割合)=125万4,000円

ちなみに「総務省:固定資産税の概要」では、固定資産税のあらましをご確認いただけます。

固定資産税評価額は、市場価格(売買価格)より低い

固定資産税の課税明細書などで自らが所有する土地や家屋の固定資産税評価額を確認し、「思っていたより低い」と驚く方がいらっしゃいます。

しかし、それは心配不要です。

固定資産税評価額はあくまで固定資産税や都市計画税を計算するための評価額であり、市場価格や売買価格ではありません。

固定資産税評価額は、市場価格や売買価格より低くなるのが通例です。

どの程度低くなるかは、物件によって大きく異なり目安はありません。

とはいうものの、都市部、およびその周辺に位置する土地であれば、固定資産税評価額は市場価格の70%程度などになります。

新築の家屋であれば、固定資産税評価額は純粋な建築費の60%程度などです。

純粋な建築費とは、その家屋と同一の家屋を同一の場所に新築するために必要となる資材費と労務費、設計費、建築会社が得る利益などの合計です。

販売だけを手がけた、建築に携わっていない不動産業者が得る利益などは純粋な建築費に含まれません。

たとえば、純粋な建築費が3,000万円の新築の家屋であれば、その60%である1,800万円程度が固定資産税評価額になるといった具合です。

一方、中古住宅の家屋の固定資産税評価額は、新築時の純粋な建築費と築年数、木造や非木造などの構造、現時点の物価水準などによって大きく異なります。

一般には、新築時の純粋な建築が高く、築年数が浅いほど固定資産税評価額は高くなり、鉄筋コンクリート造や鉄骨鉄筋コンクリート造であれば固定資産税評価額はより高くなります。

例を挙げると、新築時の純粋な建築費が3,000万円、築20年の木造であれば固定資産税評価額は800万円程度など、築20年の鉄筋コンクリート造であれば固定資産税評価額は1,000万円程度などです。

ただし、これはあくまで例であり、中古住宅である家屋の固定資産税評価額は、物件によって大きく異なるのが現状です。

土地や家屋の固定資産税評価額の傾向をわかりやすく簡単にまとめると、以下のようになります。

固定資産税評価額の目安と傾向

| 資産の種類 | 固定資産税評価額の目安と傾向 |

|---|---|

| 土地(敷地権を含む) | 都市部、およびその周辺に位置するのであれば、市場価格の70%程度など |

| 新築の家屋 | 純粋な建築費の60%程度など |

| 中古住宅の家屋 | 新築時の純粋な建築費が高く、築年数が浅いほど固定資産税評価額は高くなり、RC造やSRC造であれば固定資産税評価額はより高くなる |

ちなみに、当サイト「固定資産税をパパッと解説」では、固定資産税評価額が高すぎる、または安すぎる土地や家屋の理由を解説する記事を公開中です。

ご興味のある方がいらっしゃいましたら、ぜひご覧ください。

お役立ち記事

・固定資産税評価額が高すぎる!高い理由とそのデメリットとは?

・固定資産税評価額が安すぎる!なんでこんな安い?理由を解説

固定資産税と都市計画税の計算方法

固定資産税評価額とは、市町村が評価した、土地や家屋の適正な時価です。

そして、土地や家屋の固定資産税、および都市計画税は、固定資産税評価額を基に計算します。

ここからは、実際に固定資産税や都市計画税がどのように計算されるか、わかりやすく簡単に解説しましょう。

土地や家屋の固定資産税や都市計画税は、以下のように計算します。

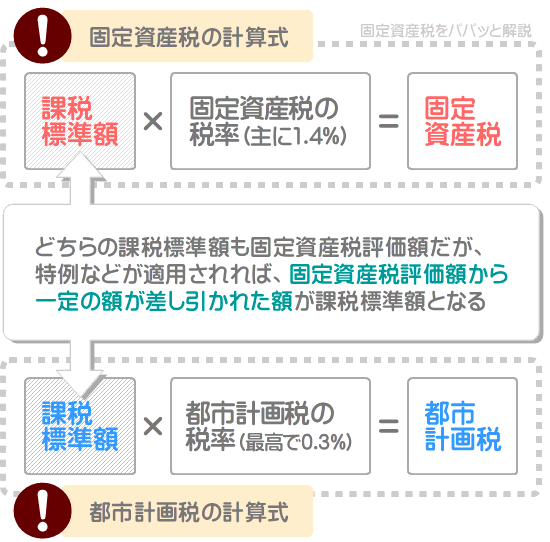

固定資産税の計算式

課税標準額×固定資産税の税率(市町村によって異なるものの主に1.4%)=固定資産税

都市計画税の計算式

課税標準額×都市計画税の税率(市町村によって異なるものの最高で0.3%)=都市計画税

それぞれの式には、課税標準額という言葉が含まれます。

課税標準額とは、なにかしらの税金が課される状況において税率を掛け算する基となる額であり、課される税金によって意味が違うことがあれば、同じこともあります。

土地や家屋の固定資産税や都市計画税を計算する際の課税標準額は、対象となる土地、または家屋の固定資産税評価額です。

たとえば、固定資産税評価額が1,500万円の家屋を所有するのであれば以下のように計算し、固定資産税は21万円、都市計画税は4万5,000円になるといった具合です。

固定資産税の計算例

課税標準額(固定資産税評価額である1,500万円)×固定資産税の税率(1.4%)=21万円

都市計画税の計算例

課税標準額(固定資産税評価額である1,500万円)×都市計画税の税率(0.3%)=4万5,000円

このように、固定資産税評価額は課税標準額となり、課税標準額に税率を掛け算した額が固定資産税や都市計画税となります。

ただし、適用される特例や軽減措置があれば、固定資産税評価額から一定の額が差し引かれた額が課税標準額となります。

つまり、特例や軽減措置が適用されれば、課税標準額が減るというわけです。

課税標準額が減れば、課税標準額に税率を掛け算して計算する固定資産税や都市計画税が軽減されます。

固定資産税と都市計画税の計算式を図解でわかりやすく簡単にご紹介すると、以下のとおりです。

固定資産税評価額から一定の額が差し引かれた額が課税標準額となる特例として、最も適用されることが多いのが「住宅用地の特例」です。

住宅用地の特例とは、住宅が建つ土地にかかる固定資産税や都市計画税が軽減される特例です。

住宅用地の特例が適用されれば、固定資産税を計算する際の課税標準額は、固定資産税評価額の6分の1や3分の1などに減額されます。

同じく住宅用地の特例が適用されれば、都市計画税の課税標準額は、固定資産税評価額の3分の2や3分の1などに減額されます。

住宅用地の特例適用時の土地の固定資産税、および都市計画税の計算式をわかりやすく簡単にご紹介すると、以下のとおりです。

住宅用地の特例適用時の土地の固定資産税の計算式

課税標準額(その土地の固定資産税評価額の6分の1や3分の1など)×固定資産税の税率(主に1.4%)=固定資産税

住宅用地の特例適用時の土地の都市計画税の計算式

課税標準額(その土地の固定資産税評価額の3分の1や3分の2など)×都市計画税の税率(最高で0.3%)=都市計画税

その他にも、土地にかかる固定資産税や都市計画税には、負担調整措置という措置が適用され、課税標準額が固定資産税評価額より低くなることがあります。

負担調整措置の詳細は、当サイト「固定資産税をパパッと解説」にて公開中の記事にてわかりやすく簡単に解説中です。

土地を所有し、負担調整措置に興味のある方がいらっしゃいましたら、ぜひご覧ください。

お役立ち記事

固定資産税の負担調整措置とは?(図解でわかりやすい!)

まとめ - 固定資産税評価額は、不動産取得税の課税標準額にもなる

固定資産税評価額をわかりやすく簡単に解説しました。

固定資産税評価額とは、市町村が評価した土地や家屋の適正な時価であり、固定資産税や都市計画税を計算する際の基となります。

固定資産税や都市計画税は、対象となる資産の時価を基に税額を計算します。

したがって、固定資産税や都市計画税を徴収する市町村は、市町村内の土地や家屋の時価を評価しなければなりませんが、評価した額が「固定資産税評価額」です。

固定資産税評価額をお調べの方がいらっしゃいましたら、ぜひご参考になさってください。

ちなみに、固定資産税評価額は、固定資産税や都市計画税だけではなく、不動産に関する様々な税金を計算する際の基となります。

たとえば、不動産を取得すると不動産取得税が課されますが、その税額も以下のように固定資産税評価額を課税標準額として計算します。

不動産取得税の計算式

課税標準額(取得した土地や建物の固定資産税評価額)×不動産取得税の税率(原則として4%)=不動産取得税

その他にも、不動産を登記する際に課される登録免許税、建物を相続することにより課される相続税、建物や土地の贈与を受けることにより課される贈与税なども固定資産税評価額を基に税額を計算します。

つまり、固定資産税評価額は、公的な土地や建物の価格(適正な時価)というわけです。

ご紹介した内容が、皆様に役立てば幸いです。失礼いたします。

最終更新日:2025年3月

記事公開日:2021年5月

こちらの記事もオススメです