ガレージの固定資産税はいくら?

100万円の物置風ガレージを25万円の費用をかけて設置すれば、その固定資産税は6,300円程度、都市計画税は1,300円程度が目安です。

200万円の費用をかけてガレージを新築すれば、その固定資産税は1万円程度、都市計画税は2,100円程度が目安となります。

イナバガレージなどの「設置型」ガレージ、新築する「建築型」ガレージ、ビルトインガレージ、カスケードガレージ、アメリカンガレージ、コストコのガレージの固定資産税がいくらになるか目安をご紹介しましょう。

なお、本記事でご紹介するのは、私用のガレージの固定資産税に関することであり、事業用のガレージの固定資産税には該当しないため注意してください。

目次

- 1. 固定資産税とは?ガレージの固定資産税の計算方法

- 2. ガレージの固定資産税はいくら?

- 2-1. イナバガレージの固定資産税はいくら?

- 2-2. 新築したガレージの固定資産税はいくら?

- 2-3. ビルトインガレージの固定資産税はいくら?

- 2-4. アメリカンガレージの固定資産税はいくら?

- 2-5. カスケードガレージの固定資産税はいくら?

- 2-6. コストコのガレージの固定資産税はいくら?

- 3. 固定資産税がかからないガレージと、かかるガレージの違い

- 4. ガレージの固定資産税は20%程度まで下がる

1. 固定資産税とは?ガレージの固定資産税の計算方法

はじめに、固定資産税の仕組みと、固定資産税がかかるガレージとかからないガレージの違い、ガレージの固定資産税を計算する方法を簡単に解説します。

手っ取り早くガレージの固定資産税がいくらになるか知りたい場合は、この記事の「2.ガレージの固定資産税はいくら?」をご覧ください。

固定資産税とは、1月1日の時点で固定資産を所有することにより課される税金であり、市町村が徴収する地方税です。

固定資産税が課される対象となる固定資産とは、家屋と土地と償却資産(償却資産とは、家屋と土地を除く事業用の資産です)を指します。

つまり、家屋を所有すると固定資産税が課されるというわけですが、固定資産税が課される対象となる家屋とは、屋根と周壁があり土地に定着する建物です。

したがって、屋根と周壁があり土地に定着するガレージは、家屋とみなされ固定資産税がかかります。

たとえば、イナバガレージは屋根と周壁があり、設置する際はブロック基礎やコンクリート布基礎で地面に定着させますが、そうであれば家屋とみなされ固定資産税がかかるといった具合です。

一方、屋根がない駐車場や壁がないカーポート、置いただけの物置風ガレージは、家屋とみなされず固定資産税がかかりません。

1-1. ガレージの固定資産税の計算方法

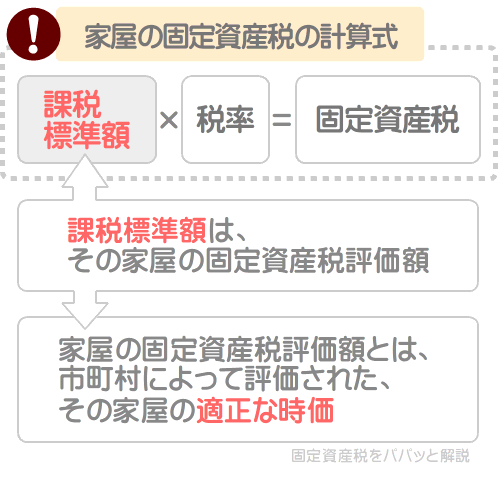

ガレージを含め、家屋の固定資産税は以下のように計算します。

家屋(ガレージ)の固定資産税の計算方法

課税標準額×固定資産税の税率=固定資産税

式に含まれる課税標準額とは、なにかしらの税金が課される状況において税率を掛け算する基となる額であり、課される税金によって意味が違うことがあれば、同じこともあります。

家屋の固定資産税を計算する際の課税標準額は、対象となる家屋の固定資産税評価額です。

家屋の固定資産税評価額とは、市町村によって評価された、その家屋の「適正な時価」を指します。

ガレージを含め、家屋には売買価格や引き渡し価格などがありますが、それらの額は売り主や買い主の希望によって決定し、本来の価値より高く、または低く設定されることがあります。

たとえば、新発売のイナバガレージは本来の価値より高く売買され、型落ちとなったイナバガレージは在庫一掃処分により本来の価値より低く売買されるといった具合です。

そのように変動する額を課税標準額として固定資産税を計算しては、税の公平性が保たれません。

よって、家屋の固定資産税は、市町村によって公平に評価された「適正な時価」である固定資産税評価額を課税標準額として税額を計算します。

式に含まれる固定資産税の税率は市町村によって異なるものの、多くの場合は1.4%です。

すなわち、ガレージを含め、家屋の固定資産税は以下のように計算します。

家屋(ガレージ)の固定資産税の計算方法(詳細版)

課税標準額(家屋(ガレージ)の固定資産税評価額)×固定資産税の税率(市町村によって異なるものの主に1.4%)=固定資産税

税額の計算例を挙げると、固定資産税評価額が100万円のガレージであれば以下のように計算し、固定資産税は1万4,000円です。

ガレージの固定資産税の計算例

課税標準額(固定資産税評価額である100万円)×1.4%=1万4,000円

ちなみに、固定資産税評価額が100万円のガレージとは、イナバガレージなどの設置型タイプであれば、本体価格と設置費用の合計が277万円程度の商品が挙げられます。

工務店などに新築を依頼したガレージであれば、建築費が277万円程度のガレージが挙げられます。

ガレージの固定資産税評価額は、ガレージによって大きく異なりいくらになると断言できません。

とはいうものの、イナバガレージなどの設置型タイプであれば、「本体価格+設置費用」の60%の60%程度が固定資産税評価額の目安です。

工務店などに新築を依頼したガレージであれば、引き渡し価格の60%の60%程度が固定資産税評価額の目安となります。

ガレージの固定資産税評価額の目安

| タイプ | 固定資産税の目安 |

|---|---|

| 設置型タイプ | 「本体価格+設置費用」の60%の60%程度 |

| 建築型タイプ | 引き渡し価格の60%の60%程度 |

ガレージの設置や新築を希望し、固定資産税がいくらになるか案ずる場合は、固定資産税評価額を想定しつつ税額を試算するのが良いでしょう。

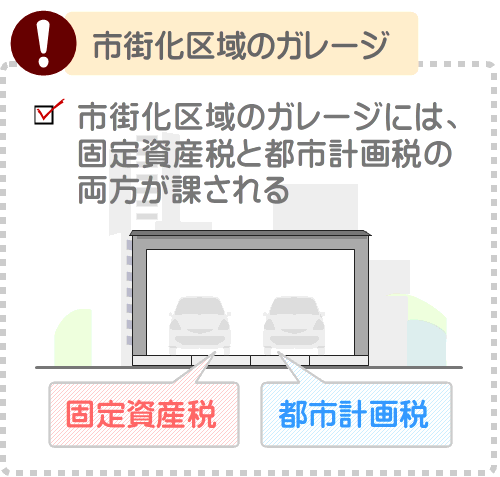

1-2. 市街化区域のガレージには、都市計画税もかかる

都市計画税が課される対象となる市町村内に位置する市街化区域(市街化区域とは、既に市街地である区域、または今後10年以内に市街化が図られる区域を指します)にガレージを設置、または新築した場合は、固定資産税に加えて都市計画税も課されます。

都市計画税とは、公共施設を維持新設する「都市計画事業」、および公共施設を移設や新設するために必要となる土地を調達する「土地区画整理事業」の費用を賄うために市町村が徴収する目的税です。

ガレージを含め、家屋の都市計画税は以下のように計算します。

家屋(ガレージ)の都市計画税の計算方法

課税標準額×都市計画税の税率=都市計画税

式に含まれる課税標準額は、固定資産税の計算式に含まれる課税標準額と同じく、対象となる家屋の固定資産税評価額です。

式に含まれる都市計画税の税率は、市町村によって異なるものの最高で0.3%となっています。

すなわち、ガレージを含め、家屋の都市計画税は以下のように計算します。

家屋(ガレージ)の都市計画税の計算方法(詳細版)

課税標準額(家屋(ガレージ)の固定資産税評価額)×都市計画税の税率(市町村によって異なるものの最高で0.3%)=都市計画税

たとえば、先に固定資産税を1万4,000円と計算した、固定資産税評価額が100万円のガレージに都市計画税がかかるのであれば以下のように計算し、税額は3,000円です。

ガレージの都市計画税の計算例

課税標準額(固定資産税評価額である100万円)×0.3%=3,000円

なお、都市計画税は、全ての市町村が徴収するわけではないため留意してください。

都市計画税は、特別な予算を必要とする都市計画事業、および土地区画整理事業を実施する市町村のみが徴収します。

令和4年度において都市計画税を徴収するのは、全市町村の3分の1程度です。

ガレージを設置する市町村が都市計画税を徴収するか否かは、現時点においてその市町村内で所有する家屋や土地に、都市計画税が課されているか否か調べれば把握できます。

都市計画税が課されているか否かは、毎年4月ごろにご自宅に届く、固定資産税の課税明細書を見ることによって確認することが可能です。

2. ガレージの固定資産税はいくら?

ガレージを設置する際は固定資産税がいくらになるか気になりますが、設置型、建築型、インナーガレージ型など、ガレージの種類によって税額が異なります。

イナバガレージなどの設置型のガレージであれば、「本体価格+設置費用」の60%の60%の1.4%程度が固定資産税の目安です。

たとえば、本体価格が100万円、設置費用が25万円のイナバガレージであれば、固定資産税は6,300円程度になります。

工務店などが新築した建築型のガレージであれば、引き渡し価格の60%の60%の1.4%程度が固定資産税の目安です。

引き渡し価格が200万円のガレージであれば、固定資産税は1万円程度になります。

ビルトインガレージやインナーガレージは、ガレージのみの固定資産税が計算されることはなく、家屋全体の税額が計算されます。

家屋全体の固定資産税は、新築であれば引き渡し価格の60%の60%の1.4%程度が目安です。

引き渡し価格が5,000万円のビルトインガレージ付きの家屋を新築したのであれば、固定資産税は25万2,000円程度になります。

ガレージの固定資産税はいくら?

| ガレージの種類 | 固定資産税の目安 |

|---|---|

| 設置型 | 「本体価格+設置費用」の60%の60%の1.4%程度 |

| 建築型 | 引き渡し価格の60%の60%の1.4%程度 |

| ビルトインガレージやインナーガレージ | ビルトインガレージやインナーガレージのみの固定資産税が計算されることはなく、家屋全体の税額が計算される。家屋全体の固定資産税は、新築であれば引き渡し価格の60%の60%の1.4%程度 |

また、都市計画税が課される対象となる市街化区域にガレージを設置や新築した場合は、都市計画税も課されます。

市街化区域とは、既に市街地である区域、もしくは今後10年以内に市街化が図られる区域です。

ガレージの都市計画税がいくらになるかも、設置型や建築型、インナーガレージ型など、ガレージの種類によって異なります。

イナバガレージなどの設置型ガレージであれば、「本体価格+設置費用」の60%の60%の0.3%程度が都市計画税の目安です。

たとえば、本体価格が100万円、設置費用が25万円のイナバガレージであれば、都市計画税は1,300円程度になります。

工務店などが新築した建築型のガレージであれば、引き渡し価格の60%の60%の0.3%程度が都市計画税の目安です。

引き渡し価格が200万円のガレージであれば、都市計画税は2,100円程度になります。

ビルトインガレージやインナーガレージは、ガレージのみの都市計画税が計算されることはなく、家屋全体の税額が計算されます。

家屋全体の都市計画税は、新築であれば引き渡し価格の60%の60%の0.3%程度です。

引き渡し価格が5,000万円のビルトインガレージ付きの家屋を新築したのであれば、都市計画税は5万4,000円程度になります。

ガレージの都市計画税はいくら?

| ガレージの種類 | 都市計画税の目安 |

|---|---|

| 設置型 | 「本体価格+設置費用」の60%の60%の0.3%程度 |

| 建築型 | 引き渡し価格の60%の60%の0.3%程度 |

| ビルトインガレージやインナーガレージ | ビルトインガレージやインナーガレージのみの都市計画税が計算されることはなく、家屋全体の税額が計算される。家屋全体の都市計画税は、新築であれば引き渡し価格の60%の60%の0.3%程度 |

つづいて、イナバガレージ、工務店に新築を依頼した建築型のガレージ、ビルトインガレージ、インナーガレージ、アメリカンガレージ、カスケードガレージ、コストコのガレージの固定資産税がいくらになるか解説しましょう。

2-1. イナバガレージの固定資産税はいくら?

イナバガレージの固定資産税は「本体価格+設置費用」の60%の60%の1.4%程度、都市計画税は「本体価格+設置費用」の60%の60%の0.3%程度が目安です。

イナバガレージの固定資産税はいくら?

(本体価格+設置費用)×60%×60%×1.4%=固定資産税

イナバガレージの都市計画税はいくら?

(本体価格+設置費用)×60%×60%×0.3%=都市計画税

たとえば、本体価格が100万円のイナバガレージを、25万円の費用を掛けて設置したのであれば以下のように計算し、固定資産税は6,300円程度、都市計画税は1,300円程度が目安となります。

イナバガレージの固定資産税の計算例

125万円(本体価格+設置費用)×60%×60%×1.4%=6,300円

イナバガレージの都市計画税の計算例

125万円(本体価格+設置費用)×60%×60%×0.3%=1,300円

これまでにご紹介した目安を用いて、各価格帯のイナバガレージの固定資産税と都市計画税の早見表を作成すると以下のとおりです。

イナバガレージの固定資産税と都市計画税の目安

| 本体価格 | 設置費用 | 固定資産税 | 都市計画税 |

|---|---|---|---|

| 100万円 | 20万円 | 6,000円 | 1,200円 |

| 150万円 | 25万円 | 8,800円 | 1,800円 |

| 200万円 | 30万円 | 1万1,500円 | 2,400円 |

| 250万円 | 35万円 | 1万4,300円 | 3,000円 |

| 300万円 | 40万円 | 1万7,100円 | 3,600円 |

2-2. 新築したガレージの固定資産税はいくら?

工務店に依頼するなどして新築した「建築型」のガレージの固定資産税は、引き渡し価格の60%の60%の1.4%程度が目安です。

また、その建築型のガレージに都市計画税も課される場合は、引き渡し価格の60%の60%の0.3%程度が税額の目安となります。

たとえば、引き渡し価格が200万円の建築型ガレージであれば以下のように計算し、固定資産税は1万円、都市計画税は2,100円が目安です。

建築型ガレージの固定資産税の試算例

200万円(引き渡し価格)×60%×60%×1.4%=1万円

建築型ガレージの都市計画税の試算例

200万円(引き渡し価格)×60%×60%×0.3%=2,100円

これまでにご紹介した計算方法を用いて、建築型のガレージの固定資産税と都市計画税の早見表を作成すると、以下のようになります。

建築型ガレージの固定資産税と都市計画税はいくら?

| 引き渡し価格 | 固定資産税 | 都市計画税 |

|---|---|---|

| 100万円 | 5,000円 | 1,000円 |

| 150万円 | 7,500円 | 1,600円 |

| 200万円 | 1万円 | 2,100円 |

| 250万円 | 1万2,600円 | 2,700円 |

| 300万円 | 1万5,100円 | 3,200円 |

| 400万円 | 2万100円 | 4,300円 |

| 500万円 | 2万5,200円 | 5,400円 |

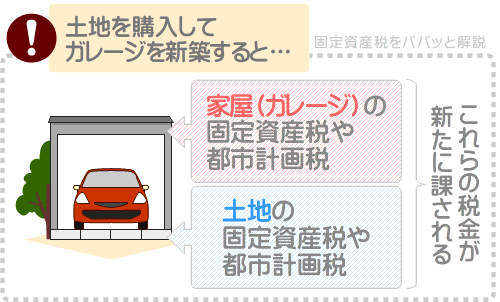

なお、ご紹介したのは、ガレージである家屋にかかる固定資産税と都市計画税の目安であり、ガレージが建つ土地の固定資産税と都市計画税は含まれないため注意してください。

既に所有し、固定資産税や都市計画税が課されている土地にガレージを新築したのであれば、以前より土地の固定資産税や都市計画税が高くなることはありません。

一方、新たに土地を購入してガレージを新築した場合は、土地の固定資産税や都市計画税と、ガレージの固定資産税や都市計画税が課されることとなります。

ガレージのみが建つ土地の固定資産税や都市計画税は、物件によって大きく異なりいくらという目安はありません。

とはいうものの、都市部、およびその周辺に位置する売買価格が500万円の土地であれば、固定資産税は3万4,300円程度、都市計画税は7,300円程度と考えられます。

ガレージのみが建つ土地の固定資産税や都市計画税は、以下のように、その土地の固定資産税評価額の70%などを課税標準額として税額を計算します。

ガレージのみが建つ土地の固定資産税の計算方法

課税標準額(土地の固定資産税評価額の70%など)×固定資産税の税率(市町村によって異なるものの主に1.4%)=固定資産税

ガレージのみが建つ土地の都市計画税の計算方法

課税標準額(土地の固定資産税評価額の70%など)×都市計画税の税率(市町村によって異なるものの最高で0.3%)=都市計画税

土地の固定資産税評価額とは、市町村によって評価された、その土地の「適正な時価」です。

土地の固定資産税評価額は、都市部、その周辺に位置する土地であれば、売買価格の70%程度が目安となります。

したがって、以下のように計算すれば、ガレージのみが建つ土地の固定資産税や都市計画税を試算することが可能です。

ガレージのみが建つ土地の固定資産税の試算方法

売買価格×70%(売買価格に占める固定資産税評価額の割合の目安)×70%×1.4%=固定資産税

ガレージのみが建つ土地の都市計画税の試算方法

売買価格×70%(売買価格に占める固定資産税評価額の割合の目安)×70%×0.3%=都市計画税

たとえば、売買価格が500万円の土地であれば以下のように計算し、先にご紹介したように固定資産税は3万4,300円程度、都市計画税は7,300円程度になります。

固定資産税の試算例

500万円(売買価格)×70%(売買価格に占める固定資産税評価額の割合の目安)×70%×1.4%=34,300円

都市計画税の試算例

500万円(売買価格)×70%(売買価格に占める固定資産税評価額の割合の目安)×70%×0.3%=7,300円

2-3. ビルトインガレージの固定資産税はいくら?

ビルトインガレージやインナーガレージの固定資産税にはいくらという概念はなく、ガレージを含めた家屋全体の税額が計算されます。

たとえば、ビルトインガレージ部分の固定資産税が5万円、住居部分の固定資産税が15万円などと計算されることはなく、家屋全体で20万円と計算されるといった具合です。

新築に限られますが、ビルトインガレージやインナーガレージの有無にかかわらず、家屋の固定資産税と都市計画税は以下のように計算すれば試算できます。

新築の家屋の固定資産税を試算する式

引き渡し価格×60%×60%×1.4%=固定資産税

新築の家屋の都市計画税を試算する式

引き渡し価格×60%×60%×0.3%=都市計画税

たとえば、家屋全体の引き渡し価格が5,000万円であれば以下のように計算し、固定資産税は25万2,000円、都市計画税は5万4,000円が目安です。

ビルトインガレージ付き新築家屋の固定資産税の試算例

5,000万円(家屋全体の引き渡し価格)×60%×60%×1.4%=25万2,000円

ビルトインガレージ付き新築家屋の都市計画税の試算例

5,000万円(家屋全体の引き渡し価格)×60%×0.3%=5万4,000円

なお、ご紹介したビルトインガレージ付きの新築家屋の固定資産税の試算方法には、軽減措置の要素が加味されていないため留意してください。

令和8年3月31日までに新築された、居住部分の床面積が50㎡以上280㎡以下の住宅である新築の家屋を取得し、市町村役場に申請をするなどすれば、「新築された住宅に対する固定資産税の減額」という軽減措置が適用されます。

同軽減措置が適用されれば3年などにわたり、居住部分の床面積の120㎡までにかかる固定資産税が2分の1に減額されます。

しかし、ご紹介したビルトインガレージ付きの新築家屋の固定資産税の試算方法には、その要素が加味されていません。

「新築された住宅に対する固定資産税の減額」が適用されるのであれば、ご紹介した税額より固定資産税が安くなります。

ビルトインガレージは5分の1であれば固定資産税がかからない?

ビルトインガレージは、その面積が家屋全体の床面積の5分の1以下であれば固定資産税がかからないといわれますが、比率を問わず必ず課されるため注意してください。

固定資産税にそのような軽減措置はなく、あるとすれば容積率の緩和です。

容積率とは、その建物の床面積の合計を、その建物が建つ敷地の面積で割り算した値であり、以下のように計算します。

容積率の計算式

建物の床面積の合計÷その建物が建つ敷地の面積×100=容積率(%)

たとえば、床面積の合計が100平方メートルの建物が、50平方メートルの敷地に建つのであれば以下のように計算し、容積率は200%です。

容積率の計算例

100㎡(家屋の床面積の合計)÷50㎡(その家屋が建つ敷地の面積)×100=200%(容積率)

容積率は、用途地域によって制限されます。

用途地域とは、市町村によって区分された全13の地域の総称であり、住居系地域、商業系地域、工業系地域に大きく分類されます。

各地域で建物を建てる際は、100%や200%など、市町村によって指定された容積率に収まるように建築をしなければなりません。

そして、容積率には、建物の床面積の5分の1を上限として、ビルトインガレージなどの自動車車庫の床面積を含めず計算するという緩和措置があります。

例を挙げると、建物の床面積の合計が150平方メートル、うち30平方メートルがビルトインガレージであれば以下のように計算し、建物の床面積の合計を120平方メートルとして容積率を計算するといった具合です。

計算例

150㎡(建物の床面積の合計)-30㎡(ビルトインガレージなどの自動車車庫の面積)=120㎡(120㎡を建物の床面積の合計として容積率を計算する)

建物の床面積の5分の1を上限として、ビルトインガレージの床面積を含めず容積率を計算することとすれば、本来より床面積が広い建物を建てることができます。

ちなみに、私が運営するもう一つのサイト「誰でもわかる不動産売買」では、用途地域をわかりやすく解説するコンテンツを公開中です。

ビルトインガレージやインナーガレージが付いた住宅を新築することを希望し、用途地域が気になる方がいらっしゃいましたら、ぜひご覧ください。

関連コンテンツ

用途地域とは?わかりやすく解説

2-4. アメリカンガレージの固定資産税はいくら?

アメリカンガレージの固定資産税は商品によって大きく異なりますが、おおむね「本体価格(キット部品価格)+設置費用」の60%の60%の1.4%程度です。

また、そのアメリカンガレージに都市計画税も課される場合は、その税額の目安は「本体価格(キット部品価格)+設置費用」の60%の60%の0.3%程度となります。

アメリカンガレージの固定資産税はいくら?

「本体価格(キット部品価格)+設置費用」×60%×60%×1.4%=固定資産税

アメリカンガレージの都市計画税はいくら?

「本体価格(キット部品価格)+設置費用」×60%×60%×0.3%=都市計画税

なお、アメリカンガレージには、壁がないカーポートタイプがありますが、カーポートタイプには固定資産税や都市計画税がかかりません。

固定資産税や都市計画税は、家屋(屋根と周壁があって地面に定着したもの)に課されます。

壁がないカーポートタイプは家屋に該当せず、固定資産税や都市計画税の課税対象外となります。

2-5. カスケードガレージの固定資産税はいくら?

雪に強いガレージにカスケードガレージがあります。

カスケードガレージを設置する際は固定資産税がいくらになるか気になりますが、おおむね「本体価格+設置費用」の60%の60%の1.4%程度です。

市街化区域にカスケードガレージを設置し、都市計画税も課されるのであれば、その税額はおおむね「本体価格+設置費用」の60%の60%の0.3%程度となります。

カスケードガレージの固定資産税はいくら?

「本体価格+設置費用」×60%×60%×1.4%=固定資産税

カスケードガレージの都市計画税はいくら?

「本体価格+設置費用」×60%×60%×0.3%=都市計画税

たとえば、本体価格と設置費用の合計が300万円のカスケードガレージであれば以下のように計算し、固定資産税は1万5,100円程度、都市計画税は3,200円程度となります。

カスケードガレージの固定資産税の試算例

300万円(本体価格+設置費用)×60%×60%×1.4%=1万5,100円

カスケードガレージの都市計画税の試算例

300万円(本体価格+設置費用)×60%×60%×0.3%=3,200円

2-6. コストコのガレージの固定資産税はいくら?

コストコのガレージは、タイプと設置方法によって固定資産税がかかる場合と、かからない場合があります。

まずは、キットを購入して組み立てるタイプの「ガレージキット」ですが、基礎を設けるなどして地面に定着させなければ、固定資産税や都市計画税はかかりません。

基礎を設けるなどして地面に定着させれば固定資産税や都市計画税がかかり、その税額の目安は以下のとおりです。

コストコのガレージキットの固定資産税はいくら?

「本体価格+設置費用」×60%×60%×1.4%=固定資産税

コストコのガレージキットの都市計画税はいくら?

「本体価格+設置費用」×60%×60%×0.3%=固定資産税

つぎに、キットを購入して組み立てるタイプのコストコの「ガレージテント」ですが、こちらは地面への定着性を問わず固定資産税や都市計画税はかかりません。

これは、ガレージテントには強度がなく、固定資産税や都市計画税が課される対象となる家屋(屋根と周壁があって地面に定着するもの)に該当しないことが理由です。

ただし、コストコのガレージテントを事業のために使用すると、償却資産となり固定資産税がかかる場合があるため注意してください。

償却資産とは、家屋と土地を除く事業用の資産を指し、一定の時価を超える償却資産を所有すると固定資産税がかかります。

コストコのガレージに固定資産税がかかるか否かをまとめると、以下のとおりです。

コストコのガレージに固定資産税はかかる?

| ガレージの種類 | 固定資産税はかかる? |

|---|---|

| 置いただけのガレージキット | かからない |

| 基礎を設けるなどして地面に定着させたガレージキット | かかる |

| 私用するガレージテント | 地面への定着性を問わずかからない |

| 事業のために使用するガレージテント | 償却資産とみなされ固定資産税がかかる場合がある |

3. 固定資産税がかからないガレージと、かかるガレージの違い

ここまでは、ガレージの固定資産税がいくらになるかご紹介しましたが、ここからは、固定資産税がかからないガレージと、かかるガレージの違いをご紹介しましょう。

ガレージの設置や新築を希望し、固定資産税がかからないようにしたいと希望する方がいらっしゃいましたら、ぜひご参考になさってください。

固定資産税がかかるガレージとは、以下に該当するガレージです。

固定資産税がかかるガレージとは?

屋根と壁、または屋根と壁に相応するものがあり、土地に定着した状態であって、ガレージとしての用途を成し得る状態にあるもの

よって、固定資産税がかからないガレージと、固定資産税がかかるガレージの違いは以下のようになります。

ガレージの固定資産税

| 固定資産税がかからないガレージ | 壁がないカーポート、アスファルトに白線を引いただけの駐車スペース、基礎がない地面に置いただけの物置風ガレージ |

| 固定資産税がかかるガレージ | 工務店などに建築を依頼したガレージ、ビルトインガレージ、基礎を設けて地面に定着させた物置風のガレージ |

家屋や土地を所有すると市町村から固定資産税が課されますが、市町村は地方税法の第三百四十三条に則り課税します。

地方税法とは、固定資産税や都市計画税などに関することを定めた法律であり、第三百四十三条を簡単にご紹介すると以下のとおりです。

固定資産税は、土地と家屋、償却資産の所有者に課す

上記に含まれる家屋の定義は、総務省の通知「地方税法の施行に関する取扱いについて(市町村税関係)」の「第3章 固定資産税 第1節 通則 第1 課税客体 2」に記され、その部分を抜粋すると以下のようになります。

地方税法において固定資産税を課す対象とする家屋とは、不動産登記法における建物である

不動産登記法とは、登記に関することを定めた法律であり、不動産登記法における建物の定義は不動産登記規則の第百十一条に記され、その部分を抜粋すると以下のとおりです。

建物とは、屋根や周壁、または屋根や周壁に類するものがあり、土地に定着した建造物であって、その用途を成し遂げる状態にあるものでなければならない

長くなりましたが、ここまでをまとめると以下のようになります。

市町村は、地方税法に則り家屋の所有者に固定資産税を課す。

固定資産税が課される対象となる地方税法における家屋とは、不動産登記法における建物である。

不動産登記法における建物とは、屋根と壁があって土地に定着した建物であり、建物として機能するものである。

したがって、壁がないカーポートやアスファルトに白線を引いただけの駐車スペース、基礎がない地面に置いただけの物置風ガレージは固定資産税がかかりません。

一方、工務店に建築を依頼したガレージやビルトインガレージ、基礎を設けて地面に定着させた物置風のガレージは固定資産税がかかることとなります。

4. ガレージの固定資産税は20%程度まで下がる

ガレージの固定資産税や都市計画税は、木造は20%程度まで、鉄骨造とRC造、RC造は25%程度まで下がります。

固定資産税や都市計画税が下がる年数は、以下のとおりです。

ガレージの固定資産税や都市計画税が下がる年数

| 構造 | 下がる年数 |

|---|---|

| 木造 | 最短15年、または最短30年で20%程度まで下がる |

| 鉄骨造 | 最短18年、または最短35年で25%程度まで下がる |

| RC造/SRC造 | 最短45年で25%程度まで下がる |

上記には、「最短15年、または最短30年」など曖昧な年数が含まれます。

木造のガレージは、1㎡あたりの建築費が安価であれば最短15年で、1㎡あたりの建築費が高額であれば最短30年で固定資産税や都市計画税が20%程度まで下がるとお考えください。

鉄骨造は、骨格材の肉厚が3m以下であれば最短18年で、3mm超4mm以下であれば最短26年で、4mm超であれば最短35年で固定資産税や都市計画税が25%程度まで下がります。

イナバガレージの多くは骨格材の肉厚が3mm以下のため、イナバガレージは最短18年で固定資産税や都市計画税が25%程度まで下がるとお考えになれば良いでしょう。

そして、構造を問わず20%程度や25%程度まで下がればそれよりは下がらず、ガレージとして機能する限り固定資産税や都市計画税が課されます。

まとめ

ガレージの固定資産税や都市計画税がいくらになるか目安をご紹介しました。

イナバガレージなどの設置型タイプであれば、固定資産税は「本体価格+設置費」の60%の60%の1.4%程度、都市計画税は「本体価格+設置費」の60%の60%の0.3%程度が目安です。

工務店などに新築を依頼した建築型のガレージであれば、固定資産税は引き渡し価格の60%の60%の1.4%程度、都市計画税は引き渡し価格の60%の60%の0.3%程度が目安となります。

ビルトインガレージやインナーガレージは、それ単体の固定資産税や都市計画税が計算されることはありません。

ビルトインガレージやインナーガレージは、家屋全体の固定資産税や都市計画税が計算されます。

家屋全体の固定資産税は、新築であれば引き渡し価格の60%の60%の1.4%程度が目安です。

家屋全体の都市計画税は、新築であれば引き渡し価格の60%の60%の0.3%程度が目安となります。

ご紹介した内容が、ガレージの設置や新築を希望する皆様に役立てば幸いです。失礼いたします。

最終更新日:2024年12月

記事公開日:2022年5月

こちらの記事もオススメです