土地が広いと固定資産税は高い!とは限らない。その理由は?

土地が広いと固定資産税が高いといわれますが、そうとは限りません。

山奥の広い土地より、市街地の小さな土地の方が固定資産税が高いことが多々あります。

土地の固定資産税が高くなる5つの要因をご紹介しましょう。

目次

- 1. 土地の固定資産税は、広いと高いとは限らない

- 2. 土地の固定資産税が高くなる最も大きな要因は「地価」

- 3. 200㎡超の住宅用地は、固定資産税が割高になる

- 4. 庭が広い家は固定資産税が高い?

- 5. 固定資産税とは?計算方法と税率

1. 土地の固定資産税は、広いと高いとは限らない

冒頭でご紹介したとおり、土地が広いと固定資産税が高いといわれます。

それは事実であり、条件が全く同じ土地であれば、広い方が固定資産税は高くなります。

しかし、土地の固定資産税は様々な要素の影響を受け、広ければ高いとは限りません。

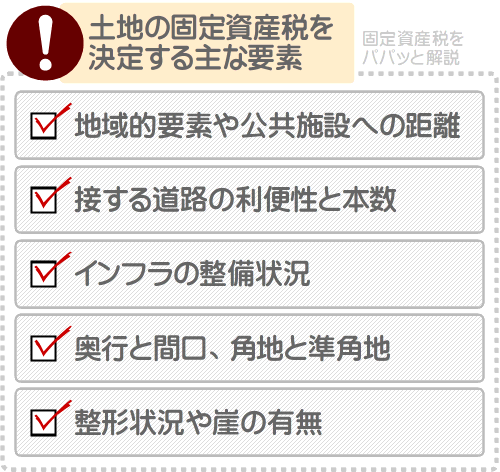

土地の固定資産税は面積だけではなく、公共施設への距離、接する道路の利便性と本数、インフラの整備状況、奥行と間口、角地と準角地、整形状況や崖の有無など、様々な要素によって決定されます。

ここから、土地の固定資産税を決定する5つの要素をご紹介しましょう。

なお、ご紹介する5つの要素は、ネットの噂などではなく、総務省の告示「固定資産評価基準 第1章 土地」に準じます。

固定資産評価基準とは、市町村が不動産の固定資産税を計算するために、土地や家屋などの適正な時価を評価する基準が記された手引書です。

不動産を所有すると市町村から固定資産税が課されますが、その税額は、固定資産評価基準に則って市町村によって評価された、土地や家屋の適正な時価を基に計算されます。

地域的要素と公共施設への距離

土地の固定資産税は、住宅地区や商業地区、工業地区など、地域的な要素に大きく左右されます。

一般には、工業地区より住宅地区の方が、住宅地区より商業地区に位置するほうが固定資産税は高くなります。

また、公共施設への距離も固定資産税額を決定する大きな要素となります。

公共施設とは、駅やバス停、学校、市町村役場、警察署などを指し、公共施設への距離が近ければ固定資産税は高くなり、遠ければ安くなります。

山奥の広い土地より市街地の小さな土地の方が固定資産税が高いのは、これが理由です。

接する道路の利便性と本数

土地の固定資産税は、接する道路の利便性の影響を受けます。

たとえば、その地域の主要な道路に接する土地は固定資産税が高くなり、車の通行が困難な幅員が狭い道に接する土地は固定資産税が安くなります。

また、私道に接するより公道に接する方が、未舗装の道路に接するより舗装された道路に接する方が、歩道がない道路より歩道がある道路に接する方が、土地の固定資産税は高いのが通例です。

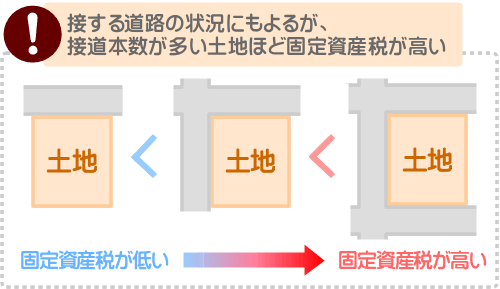

加えて、接する道路の本数も、土地の固定資産税を左右します。

一般には、接する道路の本数が多いほど固定資産税が高くなり、1本より2本の方が、2本より3本の方が、3本より4本の道路に接する方が、土地の固定資産税は高いのが通例です。

これは、接する道路の本数が多い土地は利便性が高いと市町村からみなされることが理由であり、利便性が高い土地は固定資産税も高くなります。

なお、道路に接していない土地を無道路地と呼びます。

無道路地は、道路に出るために他人の土地を通行する必要があり、利便性が低いとみなされ、固定資産税が安くなります。

土地は広いから固定資産税が高いのではなく、利便性の良し悪しが税額に影響を与えます。

インフラの整備状況

土地の固定資産税に影響を与える大きな要素として、その周辺のインフラの整備状況が挙げられます。

具体的には、公営水道や公共下水道、都市ガスに接続できる土地は固定資産税が高いのが通例であり、接続できない土地は固定資産税が安くなります。

公営水道や公共下水道とは、市町村などの地方公共団体が運営する水道局が供給する上水道、または処理する下水道です。

たとえば、別荘地の土地が売りに出されていることがありますが、別荘地の土地は、公営水道が引き込めるのであれば高い傾向があります。

反対に、公営水道が引き込めず、井戸などを水源とする私営水道のみを引き込める場合は、固定資産税が安くなる傾向があります。

奥行と間口、角地と準角地

土地の奥行と間口は固定資産税に大きな影響を与え、極端に奥行きや間口が狭い土地は、使い勝手が悪いとみなされ税額が安くなります。

どの程度安くなるかは、住宅地区や商業地区、工業地区などの地域的要素によって異なりますが、住宅地区や商業地区に位置する奥行が4メートルに満たない土地は、奥行が10メートルから24メートルの土地の9割程度まで固定資産税が下がります。

また、工業地区に位置する間口が4メートルに満たない土地は、資材を搬入出する大型車両が出入りしづらいとみなされ、間口が10メートル以上の土地の8割程度まで固定資産税が下がります。

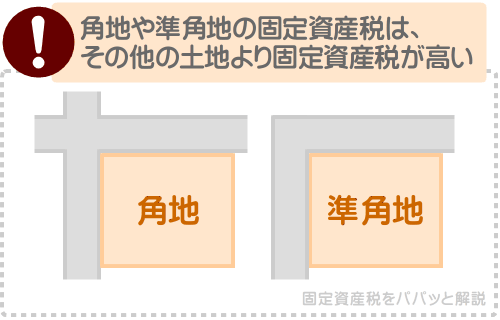

加えて、角地や準角地などの条件も土地の固定資産税に影響を与えます。

角地とは、通り抜けできる2本の道路に接する土地であり、準角地とは、通り抜けできない1本の道路に2方向が接する土地です。

角地や準角地は利便性が高いとみなされ、一般の土地より高く売買されますが、固定資産税も同じであり、一般の土地より税額が高いのが通例です。

ただし、角地や準角地の固定資産税が高くなる程度はわずかであり、デパートなどが並ぶ高度商業地区では5%から10%程度、住宅地区や工業地区であれば2%から3%程度となります。

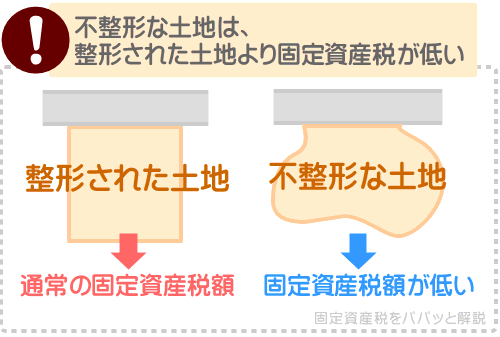

整形状況と崖の有無

土地の形状は、固定資産税に大きな影響を与えます。

具体的には、大きく形が歪んだ不整形の土地は、整形された四角い土地と比べ、最大で6割程度まで固定資産税が下がります。

不整形である広い土地より、整形された狭い土地の方が固定資産税が高いことは珍しくありません。

これは、不整形な土地は使い勝手が悪く、価値が低いと見なされることが理由です。

価値が低い土地は、広い場合であっても固定資産税は安くなります。

また、崖が含まれる土地も固定資産税が安くなります。

土地に占める崖の割合が大きいほど税額が下がり、崖の割合が50%程度であれば平地の8割程度まで、崖の割合が90%以上であれば5.5割程度まで下がります。

崖地は、平地より建築にかかる費用が高額になることを理由に安く売買されますが、固定資産税も同じであり、一般の土地より税額が低くなります。

これを理由に、広い崖地より、狭い平地の方が固定資産税が高いのが通例です。

2. 土地の固定資産税が高くなる最も大きな要因は「地価」

土地が広いと固定資産税が高いといわれますが、広ければ高いとは限りません。

土地の固定資産税は、公共施設への距離、接する道路の利便性や本数など様々な要素の影響を受け、狭くとも固定資産税が高い土地はたくさんあります。

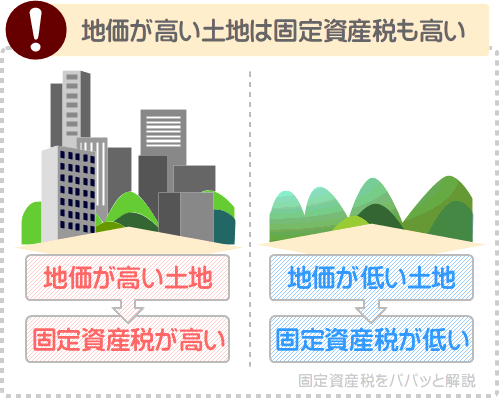

また、土地の固定資産税に最も大きな影響を与えるのは、その周辺の地価であり、地価が高い土地は固定資産税も高いのが通例です。

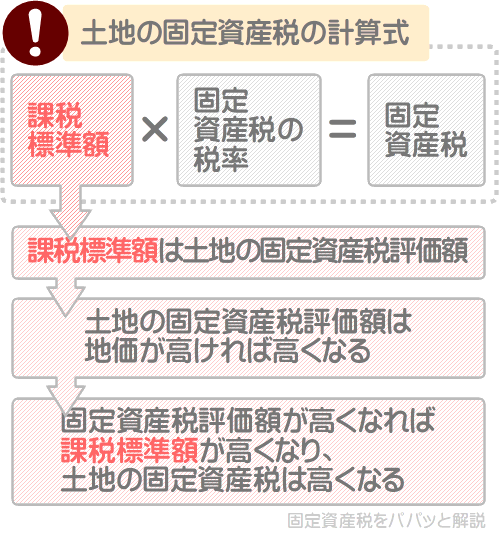

土地の固定資産税は、以下のように計算します。

土地の固定資産税の計算方法

課税標準額×固定資産税の税率(市町村によって異なるものの主に1.4%)=固定資産税

式に含まれる課税標準額とは、なにかしらの税金が課される状況において、税率を掛け算する基となる額であり、課される税金によって意味が同じことがあれば、違うこともあります。

土地の固定資産税を計算する際の課税標準額は、原則として、その土地の固定資産税評価額です。

土地の固定資産税評価額とは、市町村によって評価された、その土地の適正な時価を指します。

すなわち、土地の固定資産税は、以下のように計算します。

土地の固定資産税の計算式(詳細版)

課税標準額(土地の固定資産税評価額)×固定資産税の税率(主に1.4%)=固定資産税

ここで重要となるのが、市町村が土地の固定資産税評価額を評価する方法です。

土地の固定資産税評価額は課税標準額となり、課税標準額が高ければ、課税標準額に税率を掛け算しつつ計算する固定資産税が高くなります。

よって、土地の所有者からすれば固定資産税評価額の評価方法が気になりますが、市町村が土地の固定資産税評価額を評価する際は、周辺の地価を参考にします。

地価が高い土地は固定資産税評価額を高く評価し、地価が低い土地は固定資産税評価額を低く評価するといった具合です。

これを理由に、地価が高い土地は固定資産税評価額が高くなると共に課税標準額も高くなり、課税標準額に税率を掛け算しつつ計算する固定資産税も高くなります。

反対に、地価が低い土地は固定資産税評価額が低くなると共に課税標準額も低くなり、課税標準額に税率を掛け算しつつ計算する固定資産税も安くなります。

土地の固定資産税は、周辺の地価の大きな影響を受けます。

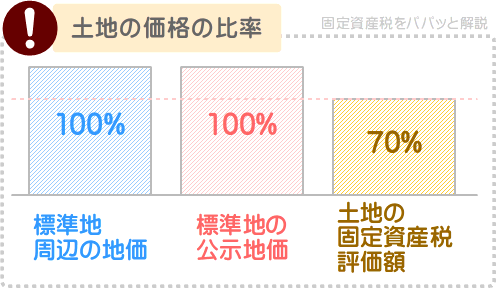

なお、市町村が土地の固定資産税評価額を評価する際は、周辺の地価を参考にしますが、具体的には、その土地の最寄りの標準地の公示地価などを指標として評価します。

公示地価とは、毎年3月ごろに国土交通省が公示する、日本全国各地に点在する約2万6,000ヵ所の標準地と呼ばれる地点の1㎡あたりの正常な価格です。

正常な価格とは、土地を売買する状況において通常成立すると考えられる価格であり、売り急ぎや買い進みなどの事情を含まない売買価格を意味します。

毎年3月ごろになると新聞やニュースで「今年の公示地価が公示され、全国1位は10年連続で東京銀座の山野楽器銀座本店であり、1㎡あたり5,000万円でした」などと報道されますが、あの価格が公示地価です。

公示地価全国1位でお馴染みの山野楽器銀座本店

標準地の公示地価は、適当に付けられているわけではなく、周辺の地価などを参考として設定されます。

これを理由に、標準地の公示地価は、その土地の1㎡あたりの売買価格と考えることができます。

そして、土地の固定資産税評価額は、最寄りの標準地の公示地価や、立地条件が類似する標準地の公示地価を指標として、その70%程度と評価されます。

難解ですが、公示地価と土地の固定資産税評価額、地価の比率を見れば理解しやすくなります。

土地が広いと固定資産税が高いといわれますが、そうではなく、地価が高く、なおかつ広ければ高くなります。

山奥の広大な土地より、都市部の小さな土地の方が固定資産税が高いのは、これが理由です。

3. 200㎡超の住宅用地は、固定資産税が割高になる

土地が広いと固定資産税が高いといわれますが、正確には、地価が高い場所に位置する広い土地ほど固定資産税が高くなります。

これは紛れもない事実ですが、一つだけ留意しておくべきことがあります。

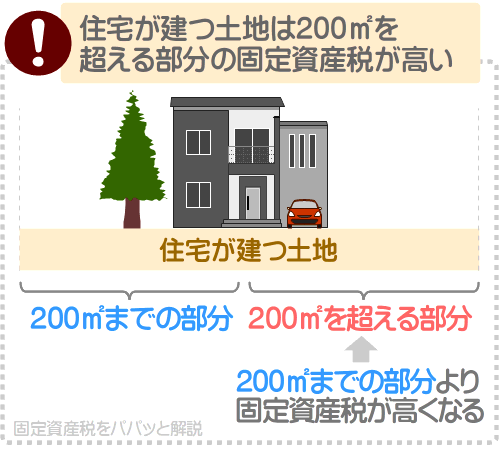

それは、住宅が建つ土地に占める、200㎡(約60坪)を超える部分の固定資産税です。

住宅が建つ土地に占める200㎡を超える部分の1㎡あたりの固定資産税は、200㎡までの部分の1㎡あたりの固定資産税の倍になります。

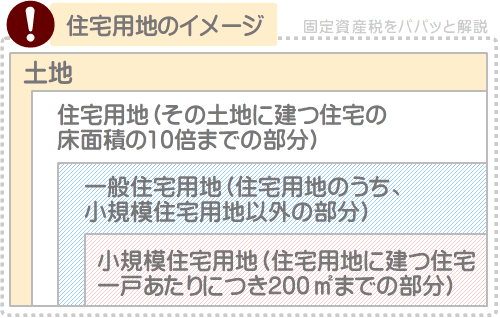

固定資産税において、住宅が建つ土地のうち、その住宅の床面積の10倍までの部分を「住宅用地」と呼びます。

さらに、住宅用地は、200平方メートルまでの部分が「小規模住宅用地」に、200平方メートルを超える部分が「一般住宅用地」に区分されます。

そして、住宅用地には、「住宅用地に対する固定資産税の課税標準の特例」という固定資産税の軽減措置が適用されます。

同特例が適用されれば、住宅用地の固定資産税は更地より安くなります。

土地の固定資産税は、本来は以下のように「土地の固定資産税評価額」を課税標準額として計算します。

土地の固定資産税の計算式

課税標準額(土地の固定資産税評価額)×固定資産税の税率(主に1.4%)=固定資産税

一方、特例が適用された住宅用地のうち、小規模住宅用地は以下のように「土地の固定資産税評価額の6分の1」を課税標準額として固定資産税を計算します。

小規模住宅用地の固定資産税の計算式

課税標準額(土地の固定資産税評価額の6分の1)×固定資産税の税率(主に1.4%)=固定資産税

また、特例が適用された住宅用地のうち、一般住宅用地は以下のように「土地の固定資産税評価額の3分の1」を課税標準額として固定資産税を計算します。

一般住宅用地の固定資産税の計算式

課税標準額(土地の固定資産税評価額の3分の1)×固定資産税の税率(主に1.4%)=固定資産税

これにより、特例が適用された住宅用地は、更地より固定資産税が安くなります。

しかし、特例が適用されたとしても、一般住宅用地の課税標準額は、小規模住宅用地の課税標準額の倍です。

課税標準額が倍となれば、1㎡あたりの固定資産税も倍となり、税額が高くなります。

たとえば、敷地全体の固定資産税評価額が1,000万円である、500㎡(約150坪)の土地があったとしましょう。

その土地には床面積が50㎡の住宅が建ち、500㎡の全域が住宅用地であり、うち200㎡までの部分が小規模住宅用地、200㎡を超える部分が一般住宅用地です。

であれば、その土地の固定資産税は以下のように計算し、小規模住宅用地の1㎡あたりの固定資産税は46.6円、一般住宅用地の1㎡あたりの固定資産税は93.3円となります。

- 1,000万円÷500㎡=2万円(土地1㎡あたりの固定資産税評価額)

- 2万円×200㎡=400万円(小規模住宅用地の固定資産税評価額)

- 2万円×300㎡=600万円(一般住宅用地の固定資産税評価額)

- 400万円(小規模住宅用地の固定資産税評価額)÷6×1.4%(税率)÷200㎡(小規模住宅用地の面積)=46.6円(小規模住宅用地の1㎡あたりの固定資産税)

- 600万円(一般住宅用地の固定資産税評価額)÷3×1.4%(税率)÷300㎡(一般住宅用地の面積)=93.3円(一般住宅用地の1㎡あたりの固定資産税)

土地が広いと固定資産税が高いとは限りませんが、住宅が建つ土地の200㎡を超えた部分の1㎡あたりの固定資産税は、200㎡までの部分の1㎡あたりの固定資産税より高くなります。

これを理由に、200㎡を超える土地は、固定資産税が高いなどといわれます。

3-1. 200㎡超の住宅用地は、都市計画税も割高になる

土地が広いと固定資産税が高いとは限りませんが、200㎡を超える住宅用地は、200㎡を超えた部分の1㎡あたりの固定資産税が、200㎡までの部分の1㎡あたりの固定資産税より高くなります。

これは、都市計画税も同じです。

都市計画税とは、特別な予算を必要とする公共事業を実施する市町村内に所在する、市街化区域に位置する土地や家屋の所有者に課される地方税です。

都市計画税が課される対象となる市街化区域に位置する土地を所有する場合は、固定資産税に加え都市計画税も課されます。

土地の都市計画税は、本来は以下のように「土地の固定資産税評価額」を課税標準額として計算します。

土地の都市計画税の計算式

課税標準額(土地の固定資産税評価額)×都市計画税の税率(市町村によって異なるものの最高で0.3%)=都市計画税

しかし、住宅用地には「住宅用地等に対する都市計画税の課税標準の特例」という都市計画税の軽減措置が適用されます。

同特例が適用されれば、住宅用地のうち、小規模住宅用地の課税標準額は「土地の固定資産税評価額の3分の1」に、一般住宅用地の課税標準額は「土地の固定資産税評価額の3分の2」に減額されます。

小規模住宅用地の都市計画税の計算式

課税標準額(土地の固定資産税評価額の3分の1)×都市計画税の税率(最高で0.3%)=都市計画税

一般住宅用地の都市計画税の計算式

課税標準額(土地の固定資産税評価額の3分の2)×都市計画税の税率(最高で0.3%)=都市計画税

このように一般住宅用地の課税標準額は、小規模住宅用地の課税標準額より高くなるため、200㎡を超えた部分は、1㎡あたりの都市計画税が高くなります。

たとえば、固定資産税評価額が1,000万円、面積が500㎡(約150坪)、うち200㎡が小規模住宅用地、残り300㎡が一般住宅用地の土地であれば以下のように計算し、小規模住宅用地の1㎡あたりの都市計画税は19.9円、一般住宅用地の1㎡あたりの都市計画税は30円です。

- 1,000万円÷500㎡=2万円(土地1㎡あたりの固定資産税評価額)

- 2万円×200㎡=400万円(小規模住宅用地の固定資産税評価額)

- 2万円×300㎡=600万円(一般住宅用地の固定資産税評価額)

- 400万円(小規模住宅用地の固定資産税評価額)÷3×0.3%(税率)÷200㎡(小規模住宅用地の面積)=19.9円(小規模住宅用地1㎡あたりの都市計画税)

- 600万円(一般住宅用地の固定資産税評価額)÷2×0.3%(税率)÷300㎡(一般住宅用地の面積)=30円(一般住宅用地の1㎡あたりの都市計画税)

土地が広いと固定資産税が高いとは限りませんが、200㎡を超える住宅が建つ土地は、200㎡を超えた部分の1㎡あたりの都市計画税が、200㎡までの部分より高くなるため留意してください。

4. 庭が広い家は固定資産税が高い?

土地が広いと固定資産税が高いとは限りません。

土地の固定資産税は、利便性が高く使い勝手が良く、なおかつ広ければ高くなります。

これは、庭が広い家も同じです。

庭が広い家は固定資産税が高いといわれますが、ただ単に庭が広ければ固定資産税が高くなるわけではなく、利便性が高く使い勝手が良く、なおかつ庭を含む敷地面積が広ければ固定資産税が高くなります。

利便性が高く使い勝手が良い土地とは、駅などの公共施設に近く、インフラの整備状況が良く、程よい広さの間口と奥行きある整形された土地などが該当します。

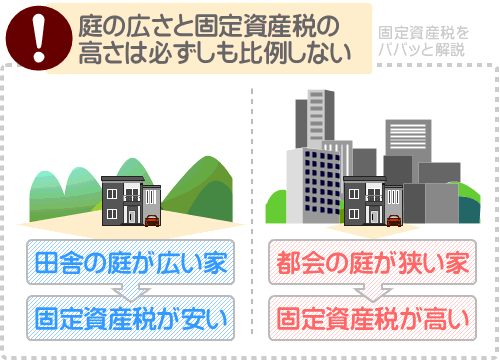

よって、田舎に位置する広い庭がある敷地面積が330㎡(約100坪)の家より、東京23区に位置する狭い庭がある敷地面積が66㎡(約20坪)の家の方が、固定資産税が高いのが通例です。

また、庭が広くとも家が小さければ、固定資産税は安くなる可能性があります。

たとえば、隣接しつつ敷地面積が同じである「土地A」と「土地B」があったとしましょう。

土地Aは庭は狭いものの、鉄筋コンクリート造の広い家が建っています。

一方、土地Bは庭は広いものの、建っている家は木造の狭小住宅です。

一般に鉄筋コンクリート造の広い家は、木造の狭小住宅より固定資産税が高くなります。

従って、庭は狭いものの、鉄筋コンクリート造の広い家が建つ「土地A」の方が、固定資産税が高い可能性があります。

庭が広い家は固定資産税が高いといわれますが、土地の利便性と使い勝手、家の広さや構造などによって税額が決定し、高くなることがあれば、高くならないこともあります。

ただし、この記事の「3. 200㎡超の住宅用地は、固定資産税が割高になる」にてご紹介したように、住宅が建つ土地のうち200㎡を超える部分の1㎡あたりの固定資産税は、200㎡までの部分の1㎡あたりの固定資産税より高くなります。

従って、敷地面積が200㎡を超える庭が広い家は、固定資産税が割高になるとはいえます。

5. 固定資産税とは?計算方法と税率

ここからは、固定資産税のあらましと計算方法をご紹介しましょう。

広い土地を購入することを希望し、固定資産税が高いのではと案ずる方がいらっしゃいましたら、ぜひご参考になさってください。

固定資産税とは、1月1日の時点で土地や家屋などを所有する方に課される税金であり、その土地や家屋が所在する市町村が徴収する地方税です。

1月1日の時点で土地や家屋などを所有すると固定資産税が課されることが決定し、その年の4月ごろ(市町村によっては5月や6月ごろ)に納税通知書が届き、同封されている納付書を以て納税します。

土地や家屋を所有し続けるのであれば、この流れを毎年繰り返し、固定資産税を払い続けなければなりません。

固定資産税は、以下のように「土地、または家屋の固定資産税評価額」を課税標準額として税額を計算します。

固定資産税の計算方法

課税標準額(土地、または家屋の固定資産税評価額)×固定資産税の税率=固定資産税

式に含まれる「土地、または家屋の固定資産税評価額」とは、市町村によって評価された、土地や家屋の適正な時価です。

土地や家屋には売買価格がありますが、売買価格は売り主と買い主の希望によって決定するため、課税標準額としてはふさわしくありません。

従って、土地や家屋の固定資産税は、市町村によって評価された固定資産税評価額を課税標準額として計算します。

本記事は「広い土地は固定資産税が高いのか」がテーマですが、土地は広ければ固定資産税が高くなるのではなく、利便性が高く使い勝手が良く、なおかつ広ければ高くなります。

ただし、住宅が建つ200㎡を超える土地は、200㎡を超えた部分の1㎡あたりの固定資産税が、200㎡までの部分の1㎡あたりの固定資産税より高くなります。

そして、式に含まれる固定資産税の税率は、多くの市町村では1.4%ですが、財政難の市町村では1.5%や1.6%、1.7%のこともあります。

つづいて、固定資産税と共に課されることがある「都市計画税」のあらましと計算方法をご紹介しましょう。

5-1. 都市計画税とは?計算方法と税率

都市計画税とは、特別な予算を必要とする公共事業が計画された市町村内に所在する、市街化区域に位置する家屋や土地の所有者に課される地方税です。

「特別な予算を必要とする公共事業」とは、都市計画事業と土地区画整理事業を指します。

都市計画事業とは、道路や公園、浄水場や下水処理場、学校、病院などの公共施設を維持新設する事業であり、土地区画整理事業とは、それらの公共施設を新設や移設するために必要となる土地を調達する事業です。

市街化区域とは、既に市街地である区域、または今後10年以内に市街化が図られる区域を指します。

都市計画税も固定資産税と同じく、1月1日の時点において、土地や家屋を所有することにより課されます。

また、都市計画税だけが課されることはなく、固定資産税に加え都市計画税が課されます。

従って、1月1日の時点で都市計画税が課される対象となる土地や家屋を所有するのであれば、固定資産税と都市計画税を毎年払わなくてはなりません。

都市計画税は、以下のように固定資産税と同じく、「土地、または家屋の固定資産税評価額」を課税標準額として計算します。

都市計画税の計算式

課税標準額(土地、または家屋の固定資産税評価額)×都市計画税の税率(市町村によって異なるものの最高で0.3%)=都市計画税

ちなみに当サイト「固定資産税をパパっと解説」では、固定資産税と都市計画税の違いをわかりやすく解説するコンテンツを公開中です。

土地の購入を希望しつつ固定資産税と都市計画税が気になる方がいらっしゃいましたら、ぜひご覧ください。

関連コンテンツ

都市計画税と固定資産税の違いとは?課税標準額の違いなど解説

まとめ

土地が広いと固定資産税が高いのかご紹介しました。

土地は広ければ固定資産税が高いとは限らず、利便性が高く使い勝手が良く、なおかつ広ければ固定資産税が高くなります。

また、周辺の地価も土地の固定資産税に影響を与え、地価が高い場所に位置するほど固定資産税は高くなります。

従って、土地の固定資産税は、地価が高い場所に位置し、利便性が高く使い勝手が良く広ければ高くなるといえるでしょう。

ただし、住宅が建つ土地のうち200㎡を超える部分の1㎡あたりの固定資産税は、200㎡までの部分の1㎡あたりの固定資産税より高くなるため留意してください。

ご紹介した内容が、皆様に役立てば幸いです。失礼いたします。

最終更新日:2023年6月

記事公開日:2022年3月

こちらの記事もオススメです