固定資産税の地目に高い順や安い順はある?

固定資産税の地目に高い順や安い順はないものの、しいて高い順から並べれば「宅地>雑種地、鉱泉地>山林、原野>田、畑、牧場>池沼」であると考えられます。

安い順から並べれば「池沼<田、畑、牧場<山林、原野<雑種地、鉱泉地<宅地」です。

固定資産税の地目に高い順や安い順はあるか、固定資産税における地目の考え方をご紹介しましょう。

目次

- 1. 地目による固定資産税が高い順や安い順はないものの…

- 2. 固定資産評価員が地目を認定する基準

- 3. 地目による適正な時価の評価方法の違い

- 4. 固定資産税は、地目による税率の違いはない

- 5. 固定資産税の地目を変更する方法

- 6. 固定資産税における山林と宅地の違い

- まとめ - 適正な時価を一般には「固定資産税評価額」という

1. 地目による固定資産税が高い順や安い順はないものの…

はじめに、固定資産税における地目の概念をご紹介しましょう。

地目といえば登記簿に記されている「地目」をイメージしますが、登記簿に記されている地目とは、登記官によって判断された、その土地が登記された時点における主な用途を意味します。

以下が、登記簿に記されている地目です。

※ 出典:法務省

登記簿に記される地目の区分は、不動産登記規則の第九十九条によって定められ、以下の23です。

登記簿に記される地目の区分

田、畑、宅地、学校用地、鉄道用地、塩田、鉱泉地、池沼、山林、牧場、原野、墓地、境内地、運河用地、水道用地、用悪水路、ため池、堤、井溝、保安林、公衆用道路、公園、雑種地(合計23)

一方、固定資産税における地目は登記簿に記されている地目ではなく、市町村長が選任した「固定資産評価員」によって認定された、その年の1月1日の時点における土地の現状を意味します。

固定資産税の課税明細書に、現状地目などの名目で登記簿と異なる地目が記されていることがあるのは、以上が理由です。

固定資産税における地目の区分は、総務省の告示「固定資産評価基準 第1章 土地」の「第1節 通則」に記され、以下の9つです。

固定資産税における地目の区分

田、畑、宅地、鉱泉地、池沼、山林、牧場、原野、雑種地(合計9)

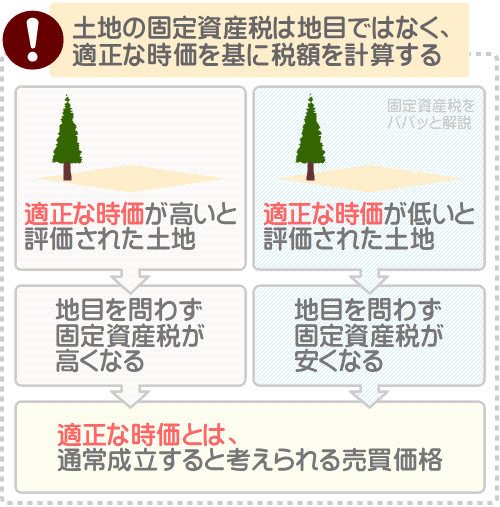

そして、土地の固定資産税は地目うんぬんではなく、総務省が告示する「固定資産評価基準」という手引書に記されている方法に則り固定資産評価員が評価した、その土地の「適正な時価」を基に計算されます。

固定資産評価員が評価する土地の適正な時価の定義は、平成15年6月26日に東京高等裁判所によって裁かれた固定資産課税審査却下決定取消請求事件以降、「正常な条件の下に成立する当該土地の取引価格、すなわち客観的な交換価値が適正な時価である」と解釈されています。

正常な条件の下に成立する取引価格とは、売り主の売り急ぎや、買い主の買い進みなどの事情を含まない、通常成立すると考えられる売買価格です。

つまり、土地の固定資産税は、固定資産評価員によって評価された通常成立すると考えられる売買価格を基に計算され、地目を問わず評価額が高ければ税額は高くなり、地目を問わず評価額が低ければ税額は低くなるというわけです。

これを理由に、地目による固定資産税が高い順や安い順はないものの、通常成立すると考えられる売買価格が一般に高い順、または安い順に地目を並べれば、固定資産税が高い順や安い順に並ぶと考えられます。

以下が、通常成立すると考えられる売買価格が一般に高いと推測される地目の順であり、固定資産税が高い順と考えられる並びです。

地目から考える固定資産税が高い順

宅地>雑種地、鉱泉地>山林、原野>田、畑、牧場>池沼

以下は、通常成立すると考えられる売買価格が一般に低いと推測される地目の順であり、固定資産税が安い順と考えられる並びとなります。

地目から考える固定資産税が安い順

池沼<田、畑、牧場<山林、原野<雑種地、鉱泉地<宅地

以上が、地目からはかりしる固定資産税が高い順と安い順です。

しかし、現状地目が田や畑であっても、現状通りの安い固定資産税が課されることがあれば、宅地並みの高い固定資産税が課されることあります。

たとえば、農業振興地域に位置する田や畑は農地転用が難しいなどを理由に安く売買され、固定資産税も安く、現状地目と固定資産税が合致します。

一方、都道府県知事から農地転用許可が下り、いつでも宅地に造成することが可能な農地は、登記簿と現状の地目が田や畑であっても高く売買され、固定資産税も高く、現状地目と固定資産税が合致しません。

加えて、市街地に位置する農地は農地転用が容易であることを理由に、登記簿と現状の地目が田や畑であっても高く売買され、一部例外を除き固定資産税も宅地並みであり、同じく現状地目と固定資産税が合致しません。

よって、やはり土地の固定資産税は、登記簿に記されている地目、現状の地目にかかわらず、地目による高い順や安い順はないといえるでしょう。

現状地目の役割は、固定資産評価員が、その土地の適正な時価を評価する方法を決定することです。

固定資産評価員は、まずはその土地の現状地目を認定し、地目に応じた方法を用いて適正な時価を評価します。

土地の適正な時価は、現状地目によって評価方法が異なります。

土地の適正な時価の評価手順

- 1. 固定資産評価員が現場を調査し、現状の地目を認定する

- 2. 認定した地目に応じた方法を用いて、適正な時価を評価する

つづいて、固定資産評価員が、土地の現状の地目をどのように認定するかご紹介しましょう。

なお、固定資産評価員とは、市町村長から選任された、土地や家屋の適正な時価を評価する役割を担う者を意味するため留意してください。

また、固定資産評価員の職務を補助する「固定資産評価補助員」も存在し、土地の適正な時価は、固定資産評価員や固定資産評価補助員によって評価されます。

2. 固定資産評価員が地目を認定する基準

固定資産税は地目による高い順や安い順はなく、現状地目は、その土地の適正な時価を評価する方法を決定するために固定資産評価員によって認定されます。

ここからは、固定資産評価員が現状地目を認定する基準をご紹介しましょう。

固定資産評価員が地目を認定する基準は、登記簿の地目を判定する基準と同じとされます。

そして、登記簿の地目の判定基準は、不動産登記事務取扱手続準則の第六十八条にて規定され、以下のとおりです。

- 宅地

- 建物の敷地、およびその維持、もしくは効用を果たすために必要な土地

- 田

- 農耕地で用水を利用して耕作する土地

- 畑

- 農耕地で用水を利用しないで耕作する土地

- 山林

- 耕作の方法によらないで竹木を生育する土地

- 原野

- 耕作の方法によらないで雑草、かん木類を生育する土地

- 牧場

- 家畜を放牧する土地

- 池沼

- かんがい用水ではない水の貯留池

- 鉱泉地

- 鉱泉(温泉を含む)の湧出口、およびその維持に必要な土地

- 雑種地

- これまでのいずれにも該当しない土地

また、大阪市が公開する固定資産税評価要領の「第1 土地の評価 1 土地評価の基本 (2)地目の認定」には、以下のように記されています。

- 現時点において建物がない土地であっても、建物を建てるための土地であることが客観的に明らかであれば、その土地は宅地と認定する

- 全く耕作されず1年以上放置され、雑草がはびこり、肥培管理が行われていない農地は雑種地と認定する

- 盛り土や整地され、農地としての土壌が失われた田や畑は雑種地と認定する

以上などが、固定資産評価員が地目を認定する基準です。

そして、認定した地目に応じて、その土地の適正な時価を評価します。

つづいて、地目による適正な時価の評価方法の違いをご紹介しましょう。

3. 地目による適正な時価の評価方法の違い

固定資産税の地目は、その土地の適正な時価を評価する方法を決定するために固定資産評価員が認定します。

ここからは、固定資産評価員が宅地、田、畑、山林、雑種地と認定した土地の適正な時価を評価する方法を簡単にご紹介しましょう。

なお、ご紹介する適正な時価の評価方法は一例であり、実際はより多くの複雑な方法を用いて評価するため留意してください。

各地目の適正な時価の評価方法の詳細は、総務省の告示「固定資産評価基準 第1章 土地」に記されています。

3-1. 宅地の適正な時価の評価方法

固定資産評価員が現状の地目を宅地と認定すれば、その土地は「市街地宅地評価法」などの方法を用いて適正な時価を評価します。

市街地宅地評価法では、まずは市町村内を住宅地区や商業地区、工業地区、観光地区などに区分けし、それぞれの地区から間口や奥行き、接道本数などが標準的な宅地を選定します。

選定した宅地を「標準宅地」と呼びます。

つぎに、各標準宅地の適正な時価を、各標準宅地と立地条件が類似する標準地の公示地価や基準地の基準地価を指標として評価します。

最後に、各標準宅地の適正な時価を指標として、標準宅地以外の宅地の適正な時価を、間口や奥行き、接道本数などを考慮しつつ評価します。

3-2. 田や畑の適正な時価の評価方法

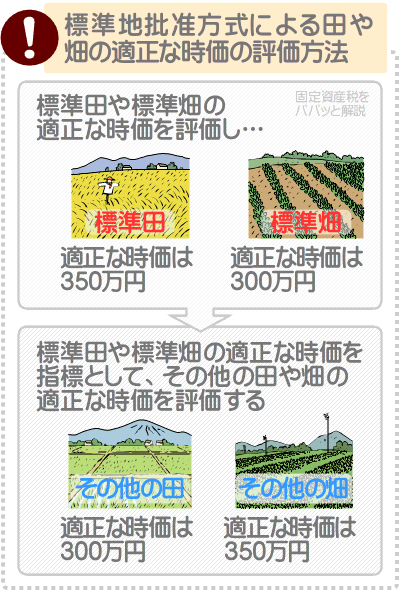

固定資産評価員が現状の地目を田や畑と認定すれば、その土地は「標準地批准方式」などの方法を用いて適正な時価を評価します。

標準地批准方式で地目が田や畑の土地の適正な時価を評価する際は、まずは、その周辺の地勢、土壌の性質、水源の状況などが調査され、それらの状況が類似する地区を区分けします。

つぎに、区分けした各地区から、日あたりや面積、形状などが標準的な田や畑を選定します。

選定した田や畑を「標準田」や「標準畑」と呼びます。

標準田や標準畑を選定すれば、状況が類似する田や畑が売買された際の価格を調べるなどして、各標準田や標準畑の適正な時価を評価します。

最後に、各標準田や標準畑の適正な時価を指標として、各地区に所在するその他の田や畑の適正な時価を、日あたりや面積、耕しやすさなどを考慮しつつ評価します。

なお、農地から宅地への登記簿上の地目の変更が既に認められた田や畑、または認められることが確実であろう田や畑は、異なる方法で適正な時価が評価されるため留意してください。

宅地に転用される田や畑は、宅地になった時点における利便性などを考慮しつつ適正な時価が評価され、一般の農地より適正な時価が高いと評価されるのが通例です。

適正な時価が高いと評価されれば、固定資産税も高くなります。

つまり、農地から宅地への地目変更が既に認められた田や畑、または認められることが確実であろう田や畑は、地目が田や畑であっても宅地並みの固定資産税が課されるというわけです。

ここでも、地目によって固定資産税が高いことや安いことがないことをうかがい知ることができます。

3-3. 山林の適正な時価の評価方法

固定資産評価員が現状の地目を山林と認定すれば、その土地は「標準地批准方式」などの方法を用いて適正な時価を評価します。

標準地批准方式で地目が山林の土地の適正な時価を評価する際は、まずは、その周辺の山林の地形や土層、林産物の搬出のしやすさなどを調査し、状況が類似する地区を区分けします。

つぎに、区分けした各地区から、地形や土層、林産物の搬出のしやすさなどが標準的な山林を選定します。

選定した山林を「標準山林」と呼びます。

標準山林を選定すれば、状況が類似する山林が売買された際の価格を調べるなどして、各標準山林の適正な時価を評価します。

最後に、各標準山林の適正な時価を指標として、各地区に所在するその他の山林の適正な時価を、標高や林産物を搬出する道路までの距離などを考慮しつつ評価します。

なお、この方法で適正な時価を評価するのは一般的な山林であり、宅地と宅地の間に位置する小規模な山林などは、他の方法を用いて評価するため留意してください。

3-4. 雑種地の適正な時価の評価方法

固定資産評価員が現状の地目を雑種地と認定すれば、その土地は「売買実例地比準方式」などの方法を用いて適正な時価を評価します。

売買実例地比準方式で雑種地の適正な時価を評価する際は、まずは、その雑種地と立地条件が類似する土地が売買された際の価格を調査します。

つぎに、その価格を指標として、対象となる雑種地の適正な時価を評価します。

なお、地目においてはゴルフ場用地も雑種地であり、ゴルフ場用地である雑種地は、適正な時価の評価方法が異なるため留意してください。

ゴルフ場用地である雑種地は、その土地を購入する際に要した費用に造成費用、芝生を敷くために必要となった費用などを加算するなどして適正な時価が評価されます。

4. 固定資産税は、地目による税率の違いはない

固定資産税は地目による税率の違いはなく、いずれの地目も主に1.4%の税率です。

土地の固定資産税は、以下のように計算します。

土地の固定資産税の計算式

課税標準×固定資産税の税率=固定資産税

式に含まれる課税標準とは、なにかしらの税金を計算する状況において税率を掛け算する基となる額であり、課される税金によって意味が違うことがあれば、同じこともあります。

土地の固定資産税の計算式に含まれる課税標準は、原則として、固定資産評価員によって評価されたその土地の適正な時価です。

そして、式に含まれる固定資産税の税率は、地目を問わず主に1.4%となっています。

「主に1.4%」と表現し、1.4%であると断言しないのは、固定資産税の税率は各市町村が自由に設定できることが理由です。

しかし、地目によって税率が設定されることはなく、財政などに応じて設定され、人口が少なく税収が低い市町村は1.5%や1.6%、1.7%、1.8%と高く設定されます。

固定資産税の税率が主に1.4%であることは、地方税に関することを定めた法律「地方税法」の第三百五十条によって定められ、その部分をご紹介すると以下のとおりです。

地方税法 第三百五十条(固定資産税の税率)

固定資産税の標準税率は、百分の一・四とする

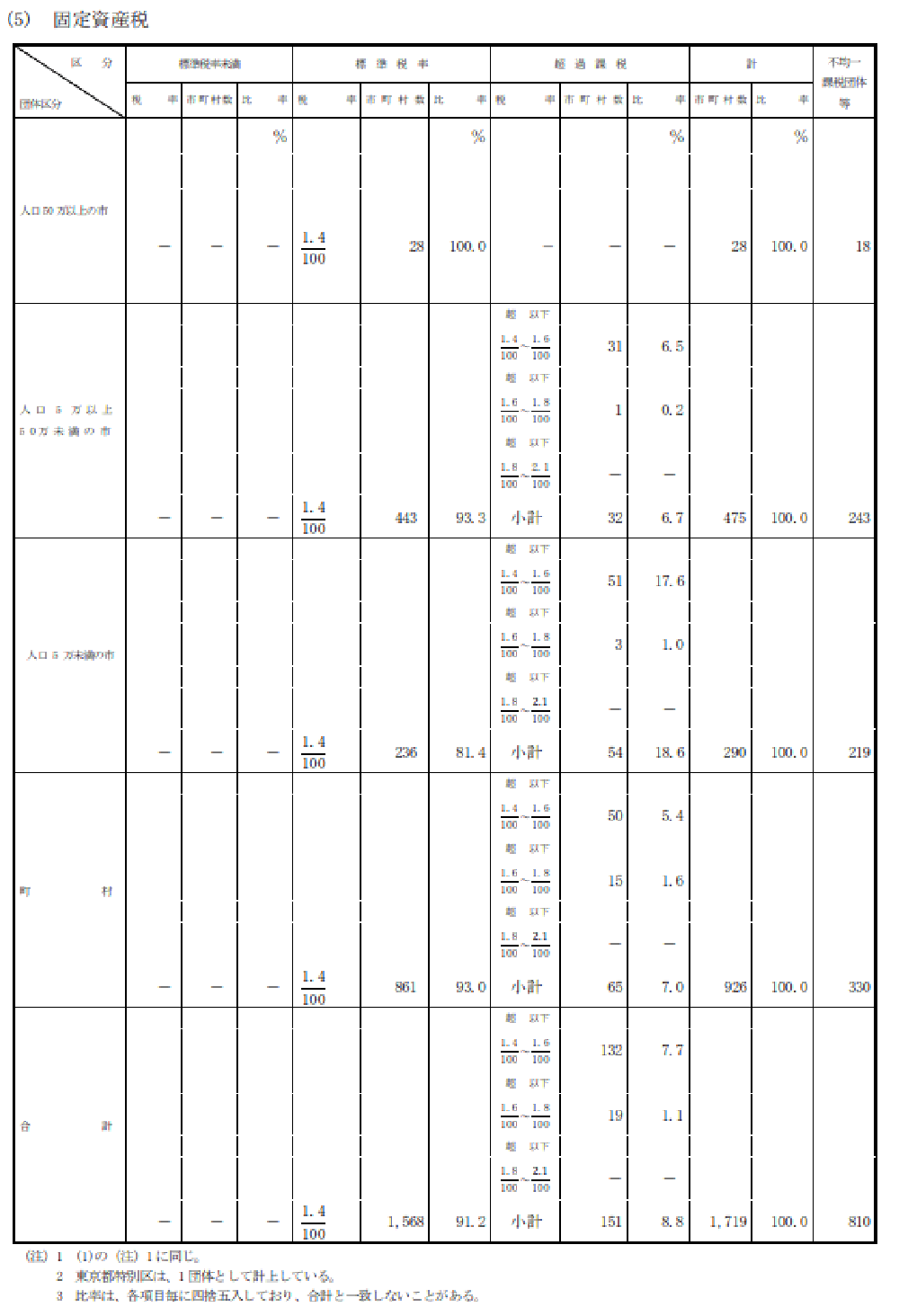

なお、総務省が公開する資料「市町村民税及び固定資産税の税率等別市町村数調(令和4年度)」の「(5) 固定資産税」に掲載されている表には、固定資産税の税率別の市町村数が記されています。

以下が同表であり、全体の91.2%の市町村は税率が1.4%、残りの8.8%の市町村は税率が1.5%から1.8%となっています。

※ 出典:総務省

5. 固定資産税の地目を変更する方法

固定資産税の地目の変更は、現状の地目が変われば手続きをせずとも変わりますが、確実な変更を希望する場合は、市町村役場の資産税課などに届け出てください。

届け出れば、固定資産評価員によって現場調査が行われ、変更を希望する地目と現状が合致していると判断されれば、地目の変更が行われます。

ただし、地目の変更が行われるのは、翌年のため留意してください。

固定資産税の地目は、その年の1月1日の時点の土地の現状を表すため、今年中に現状が変わったとしても、地目が変更されるのは翌年となります。

また、市町村によっては、届け出る際に「土地課税地目変更申請書」などの名目の申請書の提出を求められることがあります。

申請書は市町村役場の窓口などにて入手でき、地目の変更を希望する土地の住所、土地の所有者の氏名や電話番号などを記載しつつ提出します。

地目の変更が行われれば、変更後の地目に応じた方法で適正な時価が評価され、固定資産税が計算されることとなります。

なお、固定資産税の地目の変更は、正確には変更ではなく「変換」と表現します。

6. 固定資産税における山林と宅地の違い

固定資産税における地目の山林と宅地の違いは現状にあり、山林は竹木を生育する土地、宅地は建物を建てたり既存の建物を維持するために必要な土地です。

地目には、登記簿に記されている地目と固定資産税の地目があり、登記簿の地目は、その土地が登記された時点における主な用途を表します。

一方、固定資産税の地目は、その年の1月1日の時点における現状を表します。

また、土地は地目が山林であるから固定資産税が安い、宅地であるから固定資産税が高いなどの概念はありません。

土地の固定資産税は地目ではなく、固定資産評価員によって評価された適正な時価を基に計算され、評価額が高ければ税額は高く、評価額が低ければ税額は安くなります。

たとえば、日あたりが良く搬出道路までの距離が短く、多くの竹木を生育しつつ効率良く出荷できる山林は「儲かる山林」であり、林業者間で高く売買される可能性があります。

高く売買される可能性がある山林は、適正な時価が高いと評価され、固定資産税が高くなります。

一方、著しく立地条件が悪い宅地は「誰も欲しがらない宅地」であり、売却を希望しても買い手がつかない可能性があります。

買い手がつかない可能性がある宅地は、適正な時価が低いと評価され、固定資産税が安くなります。

すなわち、土地の固定資産税は、地目によって税額が高くなったり安くなったりすることはないというわけです。

まとめ - 適正な時価を一般には「固定資産税評価額」という

固定資産税の地目に高い順や安い順はあるか、固定資産税における地目の考え方をご紹介しました。

土地の固定資産税は地目ではなく、固定資産評価員によって評価された適正な時価を基に計算されます。

そして、適正な時価が高いと評価されれば地目を問わず固定資産税は高くなり、適正な時価が低いと評価されれば地目を問わず固定資産税は安くなります。

よって、固定資産税には、地目による税額が高い順や安い順はないといえるでしょう。

とはいうものの、適正な時価は「正常な条件の下に成立する取引価格」であるため、一般の取引価格が高い順と低い順に地目を並べれば、固定資産税が高い順と低い順が並ぶと考えられます。

以下は、一般の取引価格が高い地目の順と低い地目の順であり、固定資産税が高いと考えられる地目の順、固定資産税が安いと考えられる地目の順です。

固定資産税が高い、または安いと考えられる地目の順

- 固定資産税が高いと考えられる地目の順

- 宅地>雑種地、鉱泉地>山林、原野>田、畑、牧場>池沼

- 固定資産税が安いと考えられる地目の順

- 池沼<田、畑、牧場<山林、原野<雑種地、鉱泉地<宅地

しかし、地目が田や畑であっても宅地に転用することが容易な土地は適正な時価が宅地並みと評価され、固定資産税が高くなります。

したがって、やはり地目による固定資産税が高い順や安い順はないといえるでしょう。

なお、固定資産税は、固定資産評価員によって評価された適正な時価を基に計算しますが、一般には適正な時価を「固定資産税評価額」と呼びます。

固定資産税は地方税法によって詳細が取り決められ、地方税法においては「固定資産税評価額」という言葉は用いられず、適正な時価という言葉を用います。

市町村のホームページに「固定資産税は土地や家屋の固定資産税評価額を基に計算します」などと記されていることがありますが、それは、わかりやすく伝えるために適正な時価を固定資産税評価額と言い換えています。

ご紹介した内容が、地目による固定資産税が高い順や安い順をお調べになる皆様に役立てば幸いです。失礼いたします。

最終更新日:2023年8月

記事公開日:2022年4月

こちらの記事もオススメです