増築すると固定資産税はどうなる?バレるケースをまとめて解説

増築がバレると多かれ少なかれ以前より固定資産税が高くなりますが、いつどのようなきっかけでバレるのでしょうか。

増築がバレる4つのきっかけをご紹介し、増築がバレるとどれくらい固定資産税が高くなるか、増築をすることにより固定資産税が上がる程度を最小限に抑える方法を解説しましょう。

目次

- 1. そもそも固定資産税とは?

- 2. 増築してバレると固定資産税はどうなる?

- 3. なぜ増築がバレる?増築がバレて固定資産税が上がる4つのきっかけ

- 4. 増築がバレると固定資産税はどれくらい高くなる?

- 5. 増築しても固定資産税を抑えられる可能性はある?

- 6. 固定資産税が上がる増築の具体例

- 7. 固定資産税が上がらない増築の条件

- 8. 増築後の固定資産税に関する申請と注意点

- 9. すでに増築してしまった場合の現実的な対処法

- 10. 増築と固定資産税に関するよくある質問

そもそも固定資産税とは?

はじめに、そもそも固定資産税とはどのような税金かわかりやすく解説し、税額の計算方法を簡単にご紹介しましょう。

固定資産税とは、年度を問わず1月1日の時点で建物や土地などの資産を所有することにより課される税金であり、その資産が所在する市町村が徴収する地方税です。

固定資産税は、以下のように課税標準額に税率を掛け算して計算します。

固定資産税の計算方法

課税標準額(その建物や土地の固定資産税評価額)×固定資産税の税率(市町村によって異なるものの主に1.4%)=固定資産税

式に含まれる課税標準額とは、なにかしらの税金が課される状況において税率を掛け算する基となる額であり、課される税金によって意味が違うことがあれば、同じこともあります。

固定資産税を計算する際の課税標準額は、式に記したように「その建物や土地の固定資産税評価額(こていしさんぜいひょうかがく)」です。

建物や土地の固定資産税評価額とは、市町村が評価した、その建物や土地の時価(現時点の価格)を指します。

そして、固定資産税は時価に応じた額となり、時価が高い建物や土地ほど税額が高くなります。

ポイント

固定資産税は対象となる建物や土地の時価を基に税額を計算し、時価が高い建物や土地ほど税額が高くなる

固定資産税は対象となる建物や土地の時価を基に税額を計算するため、3年に1度の評価替えと呼ばれる年に時価が見直されます。

具体的には、建物の時価はその時点の物価水準を基に見直され、土地の時価はその時点の地価を基に見直されます。

建物と土地の固定資産税の計算方法を図解でわかりやすくご紹介すると、以下のとおりです。

ちなみに、当サイト「固定資産税をパパっと解説」では、固定資産税評価額を解説する記事「固定資産税評価額とは?わかりやすく解説(パパっとすぐわかる)」を公開中です。

固定資産税評価額がよくわからないという方がいらっしゃいましたら、ぜひご覧ください。

増築してバレると固定資産税はどうなる?

増築をして市町村役場にバレると、建物の固定資産税は多かれ少なかれ以前より高くなります。

固定資産税が高くなるのは、増築をすることにより建物に新たな価値が付加され、その時価が上がるためです。

この記事の「そもそも固定資産税とは?」でご紹介したとおり、建物の固定資産税は、その建物の固定資産税評価額を課税標準額として税額を計算します。

建物の固定資産税評価額とは、市町村が評価したその建物の時価です。

増築がバレると市町村役場の担当者によって家屋調査が実施され、どのような資材を用いて、どのように増築が行われたか調査されます。

そして、調査結果を基に増築された部分の時価が評価され、その時価に応じた分の固定資産税が上がることとなります。

- 増築をする

- 市町村役場に増築がバレる

- 市町村役場の担当者によって家屋調査が実施される

- 固定資産税が上がる

では、どのようなきっかけでいつ市町村役場に増築がバレるのでしょうか。

つづいて、その詳細を解説しましょう。

なぜ増築がバレる?増築がバレて固定資産税が上がる4つのきっかけ

増築がバレると市町村役場の担当者によって家屋調査が実施され、多かれ少なかれ以前より固定資産税が高くなります。

では、いつどのようなきっかけで増築がバレるのでしょうか。

ここから、増築がバレる4つのきっかけをご紹介しましょう。

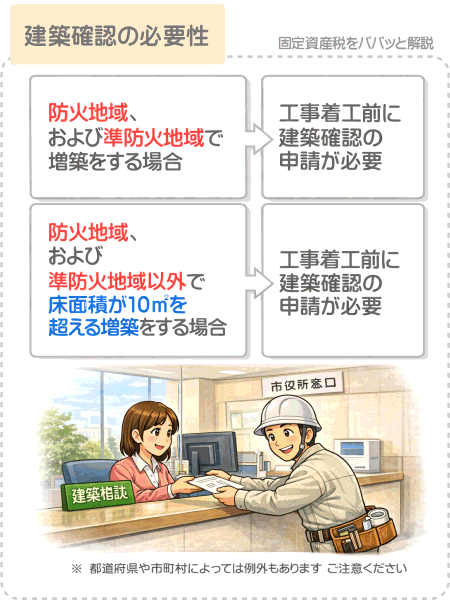

増築がバレるきっかけ その1「建築確認」

増築が市町村役場にバレると以前より固定資産税が多かれ少なかれ高くなりますが、1つめのバレるきっかけは建築確認です。

多くの都道府県や市町村では、防火地域、および準防火地域で増築する際は、事前に都道府県役場、または市町村役場に建築確認の申請をしなければなりません。

また、多くの都道府県や市町村では、防火地域、および準防火地域以外で床面積が10㎡を超える増築をする際は、事前に都道府県役場、もしくは市町村役場に建築確認の申請をする必要があります。

そして、申請後に工事を行い増築が完了すれば、都道府県役場や市町村役場の担当者によって、申請通りの工事が行われたかの検査が行われます。

この検査を「工事完了検査」と呼び、検査の結果は市町村役場の資産税課に伝わります。

伝われば増築が資産税課にバレることとなり、それに伴い家屋調査が実施され、増築前より多かれ少なかれ固定資産税が上がることとなります。

このきっかけにより市町村役場の資産税課に増築がバレるのは、早ければ工事完了検査から1週間程度などです。

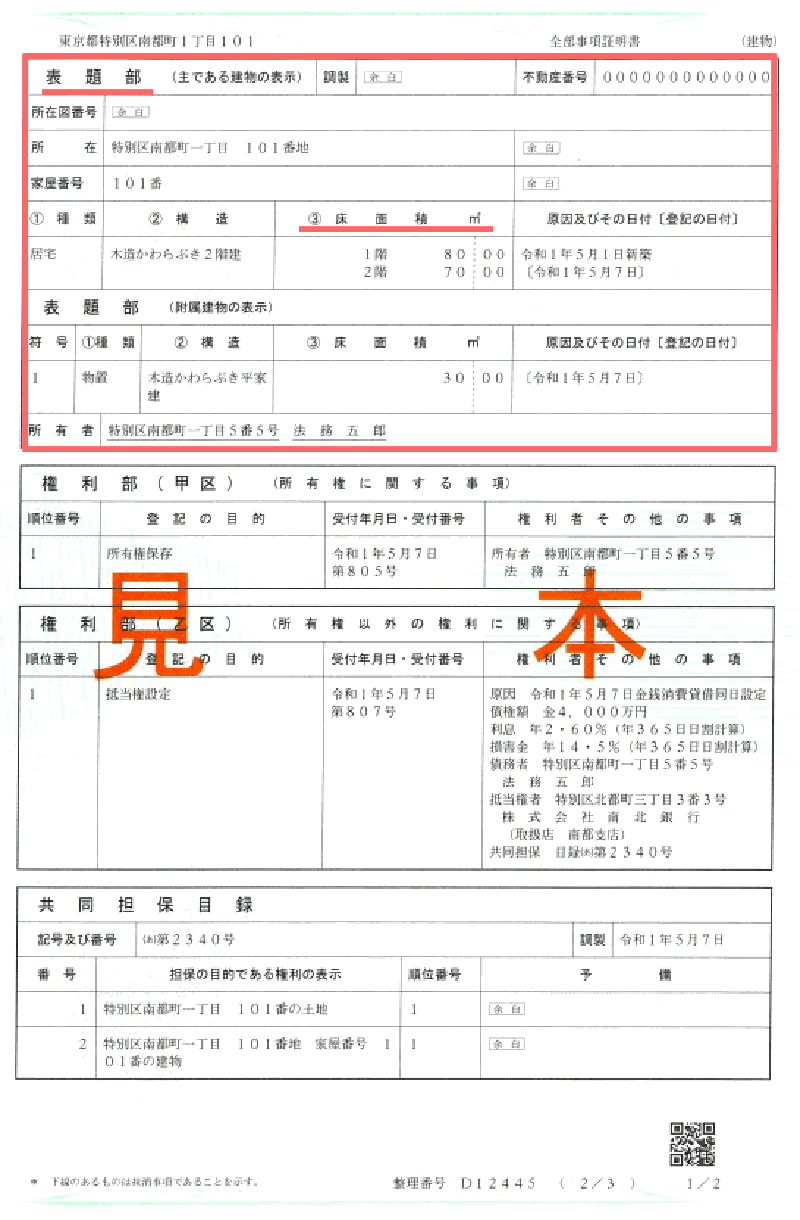

増築がバレるきっかけ その2「建物の表題部の変更の登記」

増築がバレると以前より固定資産税が多かれ少なかれ高くなりますが、2つめのバレるきっかけは「建物の表題部の変更の登記」です。

大多数の建物は、法務局に設置されている登記簿という帳簿の「表題部」という部分に、所在地や床面積などに関する情報が記されています。

以下は、法務省が公開する登記簿を写した「登記事項証明書」という書面の見本であり、表題部の内容を確認することができます。

※ 出典:法務省

そして、増築をするなどして建物の床面積が変わった場合は、その建物の所有者は、増築完了から1か月以内に、登記簿の表題部に記されている床面積などに関する情報を変更しなければならないと不動産登記法によって定められています。

この表題部に記されている床面積などに関する情報を変更することを「建物の表題部の変更の登記」と呼びます。

つまり、増築をして所有する建物の床面積が変われば、「建物の表題部の変更の登記」をしなければならないというわけです。

ポイント

増築が完了すると、一か月以内に登記簿の表題部の床面積に関する情報などを変更する「建物の表題部の変更の登記」をしなければならない

そして、「建物の表題部の変更の登記」を行うと、その情報が法務局から市町村役場の資産税課に伝わり、増築がバレることとなります。

このきっかけで増築がバレるのは、早ければ「建物の表題部の変更の登記」の完了後10日以内です。

なお、「建物の表題部の変更の登記」は法務局にて行い、自分でも登記できますが、司法書士に手続きを依頼することもできます。

司法書士に依頼する際は報酬を支払う必要があり、その相場は7万円から8万円程度などです。

増築がバレるきっかけ その3「航空写真」

増築がバレると以前より固定資産税が多かれ少なかれ高くなりますが、3つめのバレるきっかけは航空写真です。

市町村役場は、定期的に航空写真を用いて建物が新築されていないか、増築が行われていないかチェックしています。

最近はAIを用いて航空写真をチェックする技術も開発され、たとえ増築前の建築確認を怠り、「建物の表題部の変更の登記」を行っていない場合であっても航空写真により増築がバレることとなります。

なお、航空写真により増築がバレるのは、早ければ増築完了後1か月程度です。

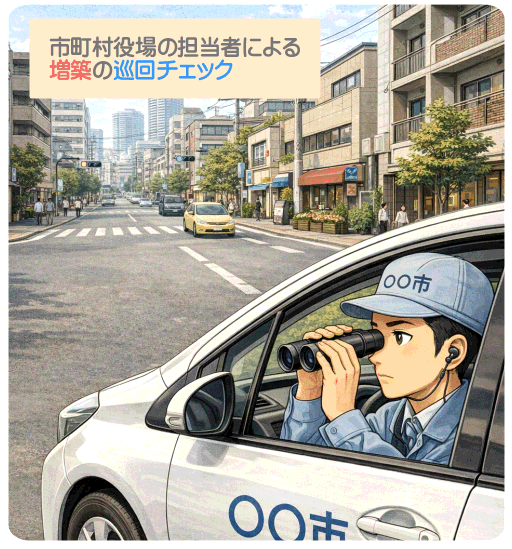

増築がバレるきっかけ その4「担当者による市町村内の巡回」

増築がバレると以前より固定資産税が多かれ少なかれ高くなりますが、4つめのバレるきっかけは市町村役場の担当者による巡回です。

市町村役場は、新築された未登記の建物がないか、建築確認の申請が行われていない増築がないかなど、定期的に市町村内を巡回しつつチェックしています。

そして、巡回により新築や増築がバレることとなり、それに伴い新たに固定資産税が課される、または以前より固定資産税が上がることとなります。

このケースにより増築がバレるのは、早ければ増築完了後1か月後などです。

増築がバレると固定資産税はどれくらい高くなる?

増築が市町村役場にバレると以前より固定資産税が高くなりますが、どれくらい高くなるのでしょうか。

どれくらい高くなるかは、増築するために使用した資材の種類やグレード、数量、用いられた工法などによって大きく異なり、残念ながら目安などはありません。

とはいうものの、「増築するために要した費用×60%×1.4%」と計算すれば大まかな税額を試算できます。

また、都市計画税が課されている建物を増築した場合は、以前より都市計画税も高くなります。

どの程度高くなるかは、増築するために使用した資材の種類やグレード、数量、用いられた工法などによって大きく異なり、条件次第で大きく変動します。

とはいうものの、「増築するために要した費用×60%×0.3%」と計算すれば大まかな税額を試算することが可能です。

増築することにより高くなる固定資産税を試算する方法

増築するために要した費用(消費税抜き)×60%×1.4%=高くなる固定資産税

増築することにより高くなる都市計画税を試算する方法

増築するために要した費用(消費税抜き)×60%×0.3%=高くなる都市計画税

たとえば、消費税別500万円の費用をかけて増築をしたとしましょう。

であれば以下のように計算し、増築前より固定資産税は4万2,000円程度、都市計画税は9,000円程度高くなると試算できます。

増築することにより高くなる固定資産税の試算例

500万円(増築するために要した費用)×60%×1.4%=4万2,000円(高くなる固定資産税)

増築することにより高くなる都市計画税を試算例

500万円(増築するために要した費用)×60%×0.3%=9,000円(高くなる都市計画税)

この記事の「そもそも固定資産税とは?」にてご紹介したとおり、建物の固定資産税は、対象となる建物の固定資産税評価額(市町村が評価したその建物の時価)を課税標準額として税額を計算します。

また、同じく建物の都市計画税も、対象となる建物の固定資産税評価額を課税標準額として税額を計算します。

固定資産税の税率は市町村によって異なるものの主に1.4%、都市計画税の税率は市町村によって異なるものの最高で0.3%です。

そして、正確な根拠はないものの建物の固定資産税評価額は、その建物の適正な市場価格の60%程度になるといわれます。

したがって、増築した部分の固定資産税は「増築するために要した費用×60%×1.4%」などと計算すれば試算することが可能です。

増築した部分の都市計画税は「増築するために要した費用×60%×0.3%」などと計算すれば試算できます。

なお、「増築するために要した費用」には、建築会社が営業費を賄うために請求する代金などは含まれないため注意してください。

小規模なリフォーム会社などに増築を依頼すると、請求される代金は、おそらくは純粋な「増築するために要した費用」のみです。

一方、テレビCMなどを行う大規模な建築会社などに増築を依頼すると、請求される代金は、おそらくは「増築するために要した費用+営業費や宣伝費」の合計となります。

先述のとおり、建物の固定資産税評価額はその建物の適正な市場価格の60%程度になるといわれますが、「適正な市場価格」とは、建築会社が過度に請求する営業費や宣伝費などを含まない額です。

増築しても固定資産税を抑えられる可能性はある?

増築をしてバレると多かれ少なかれ以前より固定資産税が高くなりますが、高くならないように抑える方法はあるのでしょうか。

その答えは「残念ながらない」となりますが、以前より高くなる固定資産税の額を最小限に抑える方法はあります。

それは、費用を抑えた増築を行い、増築をすることにより上がる建物の時価を最小限に抑えることです。

具体的には、一般的なグレードの資材を用いて増築をします。

たとえば、高価なタイルの外壁材、陶器製の瓦、無垢のフローリングなどは使用せず、一般的なサイディングの外壁材、アスファルトシングルの屋根材、複合フローリングの床材などを用いて増築をするといった具合です。

また、増やす床面積を最小限に抑えることでも費用を抑えた増築をすることができます。

例を挙げると、100㎡や50㎡など大きく増築をせず、20㎡や15㎡など必要最低限の増築をします。

増築をしてバレると以前より固定資産税が高くなるのは、増築をすることにより建物の時価が上がるためです。

そして、増築をすることにより固定資産税が上がる額は、増築により建物の時価が上がった分に応じた額となります。

したがって、費用を抑えた増築をすれば建物の時価が上がる程度を最小限に留めつつ、固定資産税が上がる額も最小限に抑えることが可能です。

これから増築を希望する方がいらっしゃいましたら、ぜひ参考になさってください。

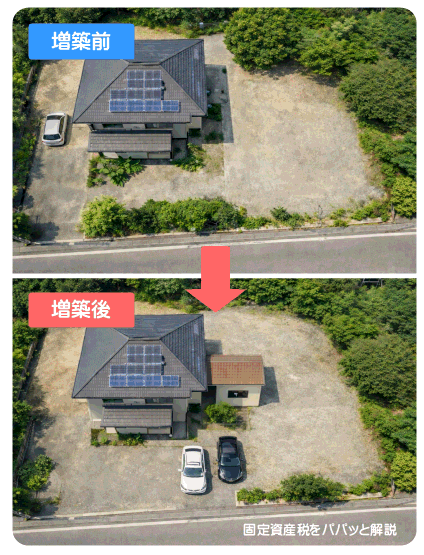

固定資産税が上がる増築の具体例

増築をしてバレると多かれ少なかれ以前より固定資産税が高くなりますが、具体的には、どのような増築をすれば固定資産税が高くなるのでしょうか。

その答えは「あらゆる増築が固定資産税が高くなる対象となる」となります。

たとえば、リビングを広げる増築、子供部屋や寝室を新設する増築、客室や仏間として和室を新設する増築、玄関周りの拡張、屋根と壁で囲まれたガレージや物置部屋の増築などが固定資産税が上がる例です。

また、サンルームやテラス囲いを増築した場合も固定資産税が上がります。

それらの増築をして固定資産税が上がるのは、増築をすることにより建物の時価が上がることが理由です。

建物の固定資産税は、その建物の時価を表す固定資産税評価額を基に税額を計算します。

増築をすると建物の固定資産税評価額が上がり、それに伴い固定資産税も上がることとなります。

固定資産税が上がらない増築の条件

増築をしてバレると多かれ少なかれ以前より固定資産税が高くなりますが、固定資産税が上がらない増築の条件も一応は存在します。

その条件はもはや実現不可能かもしれませんが、固定資産税における「改築」ではなく「修繕」に該当する増築を行うことです。

固定資産税には独自の「改築」と「修繕」という概念があり、改築をすると一部例外を除き税額が上がり、修繕をすると税額は上がりません。

固定資産税における改築とは、行うことによりそれまでより建物の価値が向上する工事を指します。

たとえば、リビングを広げる、子供部屋や寝室を増やす、客室や仏間として和室を増やすなどの増築は改築に該当し、改築後は固定資産税が上がります。

一方、固定資産税における修繕とは、その建物の性能を維持するために行う工事を指します。

例を挙げると、既存の屋根を同程度の性能の屋根に葺き替えする、老朽化した階段を同程度の性能の階段に新調するなどが固定資産税における修繕であり、修繕後に固定資産税が上がることはありません。

固定資産税における改築と修繕

| 工事の内容 | 工事完了後の固定資産税 |

|---|---|

| 改築(建物の価値が向上する工事) | 一部例外を除き上がる |

| 修繕(建物の性能を維持する工事) | 上がらない |

増築とは、その建物の床部分の面積を広げる工事であり、リビングを広げることや子供部屋や寝室、和室を増やすことなどが増築です。

それらの増築は固定資産税における改築に該当し、改築後は一部例外を除き固定資産税が上がることとなります。

よって、固定資産税が上がらない増築の条件は、事実上ないといえるでしょう。

なお、建物と離れた場所にカーポートを設置した場合や、基礎を設けず地面に置くだけの物置を設置した場合は固定資産税は上がりません。

固定資産税は年度を問わず1月1日の時点で建物や土地などを所有することにより課されますが、建物の定義とは「屋根があって四方が壁に囲まれ基礎があるなどして地面に定着するもの」です。

建物と離れた場所に設置したカーポートや、基礎を設けず地面に置いただけの物置は固定資産税における建物に該当せず、それらを設置しても固定資産税は以前と変わりません。

増築後の固定資産税に関する申請と注意点

増築は建築確認や「建物の表題部の変更の登記」、航空写真、市町村役場の担当者による巡回などでバレますが、増築したことを自ら市町村役場に申請することもできます。

申請方法は簡単であり、電話やメール、市町村によっては公式ホームページ内に設けられている問い合わせフォームなどを用いて増築したことを知らせるだけです。

メールや問い合わせフォームで増築したことを知らせる際は、増築した建物の所在地、所有者、所有者の連絡先を記載することを忘れないように注意してください。

連絡をすると日程が調整され、市町村役場の担当者によって家屋調査が行われます。

家屋調査では、どのような資材を用いてどのように増築が行われたかが調査されますが、可能であれば設計図書のコピーを担当者に手渡すのがよいでしょう。

そうすれば、家屋調査が短時間で完了します。

そして、増築が完了した日が属する年の翌年から、増築した分の固定資産税が上がります。

たとえば、令和8年に増築が完了したのであれば、令和9年から増築した分の固定資産税が上がるといった具合です。

ポイント

増築後に固定資産税が上がるのは、増築が完了した日が属する年の翌年から

なお、市町村役場に連絡をせず増築がバレた場合は、市町村役場から家屋調査を実施することの手紙やハガキが届きます。

そして、家屋調査が実施されますが、その際は、いつ増築が完了したかの聞き取りも行われます。

その後、その年から払う固定資産税が上がると共に、増築が完了した日が属する年の翌年に遡って固定資産税が追徴されることとなります。

たとえば、令和5年に増築をしたもののしばらく増築がバレず、令和8年にバレたとしましょう。

であれば、令和8年から固定資産税が上がると共に、令和6年と令和7年の増築部分の固定資産税額も併せて追徴されるといった具合です。

ポイント

後から増築がバレると、増築が完了した日が属する年の翌年に遡って固定資産税が追徴される

ちなみに、増築後に市町村役場に連絡をせずバレると気まずいような気がしますが、気にする必要はありません。

これは、建物や土地の固定資産税は、申請をせずとも課税される「賦課課税方式」であることが理由です。

建物や土地の固定資産税は賦課課税方式のため、増築後の申請の義務はなく、申請を忘れても罰則などは設けられていません。

すでに増築してしまった場合の現実的な対処法

すでに増築をしてしまった場合の現実的な対処法は、大きく2つです。

1つめは、市町村役場に増築をしたことの連絡をすることです。

そうすれば家屋調査が実施され、増築が完了した日が属する年の翌年から固定資産税が上がることとなります。

2つめは、増築がバレるまで待つことです。

これは推奨できず早めに連絡をするのが賢明ですが、バレるまでは固定資産税が上がることはありません。

建物や土地の固定資産税は申請をせずとも課税される「賦課課税方式」のため、増築後に自ら連絡をする義務はなく、バレても特におとがめはありません。

ただし、バレるとその年から増築した分の固定資産税が徴収されると共に、増築した日が属する年の翌年に遡って増築した分の固定資産税が追徴されることとなります。

とはいうものの、地方税法という法律により、追徴されるのは遡ること5年前までとなります。

よって、2つめの「増築がバレるまで待つ」という選択を既に選んでいる方もいらっしゃるようです。

- 市町村役場に増築したことを連絡する(固定資産税が直ちに上がり、未納分があれば追徴される)

- バレるまで待つ(推奨できないが、そうする強者も存在するようだ)

増築と固定資産税に関するよくある質問

さて、本記事も例のごとく長文となりましたが(どの記事も長文ですいません)、まとめが近くなってきました。

ここからは、固定資産税に関する記事を日々作成する私が、増築と固定資産税に関するよくある質問とその答えをご紹介しましょう。

- 増築しても申告をしなければ固定資産税はかかりませんか?

- 増築後は市町村役場にその旨を申告するのが理想ですが、申告を忘れても特に罰則はありません。

であれば、申告をしなければ固定資産税はかからないと考えがちですが、増築をしたことが市町村役場にバレれば固定資産税は上がることとなります。

なお、多くの都道府県や市町村では、増築をする前に都道府県役場や市町村役場などに確認申請をしなければなりませんが、この申請を忘れると1年以下の拘禁刑、または100万円以下の罰金が科されるため注意してください。 - 10㎡未満の増築ならバレないと聞きましたが本当ですか?

- 10㎡未満の増築であっても航空写真や市町村役場の担当者による巡回によりバレる可能性があります。

なお、「10㎡未満」という面積は固定資産税とは無関係であり、建築確認申請の必要性を指す面積のため注意してください。

都道府県や市町村によっては、「10㎡以内の増築であれば事前の建築確認申請が不要になる」というだけです。 - サンルームやテラス囲いも増築扱いになりますか?

- サンルームやテラス囲いを設置すると固定資産税における「改築」をしたこととなり、以前より固定資産税が高くなります。

サンルームやテラス囲いの固定資産税の詳細は、当サイト「固定資産税をパパっと解説」にて公開中の記事「サンルームは固定資産税がかからない?税額を抑える裏ワザを解説」と「テラス囲いは固定資産税がかからない?答え「普通にかかります」」にてわかりやすく解説中です。ぜひご覧ください。 - 登記していない増築は固定資産税の対象外ですか?

- 登記をしていない増築も固定資産税の対象となります。

なお、増築をして床面積が変われば法務局で「建物の表題部の変更の登記」をする必要がありますが、これをするとその情報が市町村役場に伝わり、増築したことがバレるきっかけとなります。 - 何年も前の増築でも今更バレることはありますか?

- なんともいえませんが、何年も前の増築が今更バレる可能性はあります。

「なんともいえませんが」という前置きがあるのは、日本には約1,700もの市町村が存在し、熱心に増築をチェックする市町村があれば、そうでもない市町村も存在するためです。

そうでもない市町村であれば、バレる確率は低いといえるでしょう。 - 増築が後からバレた場合、過去何年分まで固定資産税を請求されますか?

- 過去5年分までであり、これは地方税法の第十七条の五「更正、決定等の期間制限」にて定められています。

たとえば、令和元年度中に増築が完了し、令和8年に増築がバレたとしましょう。

であれば、令和8年から増築分の固定資産税が高くなると共に、令和7年度分、令和6年度分、令和5年度分、令和4年度分、令和3年度分の増築分の固定資産税が追徴されるといった具合です。 - 増築前に固定資産税を確認する方法はありますか?

- 建築業者から増築に関する設計図と仕様書などを入手し、それらを持参して市町村役場の資産税課に出向き、事情を話しつつ固定資産税がどれくらい高くなるか質問するのが良いでしょう。

また、「増築するために要する費用×60%×1.4%」などと計算することでも固定資産税がどれくらい高くなるか試算することが可能です。

詳細は、本記事の「増築がバレると固定資産税はどれくらい高くなる?」にてご確認いただけます。 - 結局、増築で固定資産税を安く抑える方法はありますか?

- 費用を抑えた増築することです。具体的には、使用する資材のグレードを抑え、増築する床面積を必要最低限に留めます。

そうすれば、増築により上がるその建物の時価を最小限に抑えることができ、固定資産税が上がる額を安く抑えることが可能です。

詳細は、本記事の「増築しても固定資産税を抑えられる可能性はある?」にてご確認いただけます。

まとめ

増築がバレて固定資産税が上がるきっかけをご紹介しました。

増築がバレて固定資産税が上がるきっかけは4つであり、1つめは建築確認、2つめは「建物の表題部の変更の登記」、3つめは航空写真、4つめは市町村役場の担当者による巡回です。

バレると家屋調査が実施され、増築が完了した日が属する年の翌年から多かれ少なかれ固定資産税が上がることとなります。

また、都市計画税が課されている建物に増築をした場合は、増築が完了した日が属する年の翌年から多かれ少なかれ都市計画税も上がります。

過去に行った増築がバレた場合は、増築が完了した日が属する年の翌年に遡って固定資産税が追徴されます。

ただし、追徴されるのは5年前までであり、増築後に申請をしなくとも特に罰則はありません。

ご紹介した内容が、増築がバレるとどうなるか案ずる皆様に役立てば幸いです。失礼いたします。

記事公開日:2026年1月

こちらの記事もオススメです