新築の固定資産税はいくら?税額が安くなるポイント付きで解説

消費税抜き3,500万円の新築一戸建ての固定資産税は、都市計画税と併せて11万5,200円程度と試算できます。

消費税抜き3,000万円の新築マンションであれば、固定資産税と都市計画税を併せて10万4,200円程度と試算することが可能です。

新築の購入を希望しつつ固定資産税がいくらになるか案ずる方へ向けて税額の目安をご紹介し、固定資産税が安くなるポイントや軽減措置をご紹介しましょう。

目次

- 1. 新築の固定資産税はいくら?

- 1-1. 新築の一戸建ての固定資産税の目安

- 1-2. 新築のマンションの固定資産税の目安

- 2. 新築の一戸建ての固定資産税をパパッと簡単に試算する方法

- 3. 新築の一戸建ての固定資産税を安くするポイント

- 3-1. 木造を選ぶ

- 3-2. 形状や間取りがシンプルな家屋を選ぶ

- 3-3. グレードが高すぎる設備を選ばない

- 3-4. 立地条件が良すぎる一戸建てを選ばない

- 3-5. 長期優良住宅を購入しない

- 4. 新築の一戸建てにかかる固定資産税の正確な計算式

- 5. 新築のマンションの固定資産税をパパッと簡単に試算する方法

- 6. 新築のマンションの固定資産税を安くするポイント

- 6-1. 戸数が多いマンションを購入する

- 6-2. 敷地面積が狭い土地に建つマンションを購入する

- 6-3. 一般的な建材や設備が使用されたマンションを購入する

- 6-4. タワーマンションは、低層階を購入する

- 6-5. 販売価格が安いマンションを購入する

- 7. 新築のマンションにかかる固定資産税の正確な計算式

- 8. 新築に適用される固定資産税の軽減措置

- 9. 家屋調査はいつくる?

- 10. 新築の固定資産税はいつから払う?

- 11. 固定資産税の払い方

- 12. 新築の固定資産税は何年で安くなる?

1. 新築の固定資産税はいくら?

はじめに、新築の一戸建てと、新築のマンションの固定資産税がいくらになるか目安をご紹介します。

新築の固定資産税は、建築費や立地条件などによって大きく異なり、いくらになると断言できませんが、大まかな目安は以下のとおりです。

1-1. 新築の一戸建ての固定資産税の目安

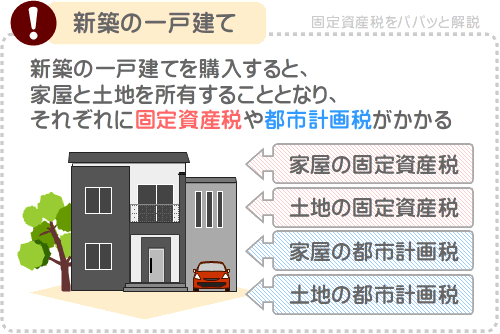

新築の一戸建てを購入すると、家屋と土地を所有することとなり、その両方に固定資産税が課されます。

また、その新築の一戸建てが市街化区域に位置する場合は、家屋と土地の両方に都市計画税も課されることとなります。

そして、新築の一戸建ての固定資産税がいくらになるかの目安は、以下のとおりです。

- 3,000万円の新築一戸建て(3,000万円のうち2,300万円が家屋の価格、700万円が土地の価格)

- 家屋の固定資産税は5万7,960円、土地の固定資産税は1万1,433円、家屋の都市計画税は2万4,840円、土地の都市計画税は4,900円と試算でき、合計9万9,100円が目安です。

- 4,000万円の新築一戸建て(4,000万円のうち3,000万円が家屋の価格、1,000万円が土地の価格)

- 家屋の固定資産税は7万5,600円、土地の固定資産税は1万6,333円、家屋の都市計画税は3万2,400円、土地の都市計画税は7,000円と試算でき、合計13万1,300円が目安となります。

- 5,000万円の新築一戸建て(5,000万円のうち3,700万円が家屋の価格、1,300万円が土地の価格)

- 家屋の固定資産税は9万3,240円、土地の固定資産税は2万1,233円、家屋の都市計画税は3万9,960円、土地の都市計画税は9,100円と試算でき、合計16万3,500円が目安です。

- 6,000万円の新築一戸建て(6,000万円のうち4,500万円が家屋の価格、1,500万円が土地の価格)

- 家屋の固定資産税は11万3,400円、土地の固定資産税は2万4,500円、家屋の都市計画税は4万8,600円、土地の都市計画税は1万500円と試算でき、合計19万7,000円が目安となります。

- 7,000万円の新築一戸建て(7,000万円のうち5,200万円が家屋の価格、1,800万円が土地の価格)

- 家屋の固定資産税は13万1,040円、土地の固定資産税は2万9,400円、家屋の都市計画税は5万6,160円、土地の都市計画税は1万2,600円と試算でき、合計22万9,200円が目安です。

- 1億円の新築一戸建て(1億円のうち7,500万円が家屋の価格、2,500万円が土地の価格)

- 家屋の固定資産税は18万9,000円、土地の固定資産税は4万0,833円、家屋の都市計画税は8万1,000円、土地の都市計画税は1万7,500円と試算でき、合計32万8,300円が目安となります。

※ 物件価格はいずれも消費税抜き

以上が、新築の一戸建ての固定資産税の目安です。

新築の一戸建ての家屋は、建築費が高額なほど固定資産税も高くなるのが通底です。

また、新築の一戸建ての家屋の固定資産税は、木造より鉄骨造の方が、鉄骨造より鉄筋コンクリート造や鉄骨鉄筋コンクリート造の方が高くなる傾向があります。

一方、新築の一戸建てが建つ土地にかかる固定資産税は、立地条件が良く敷地面積が広いほど高くなります。

なお、床面積が50平方メートル以上280平方メートル以下の新築の家屋を購入すると、「新築された住宅に対する固定資産税の減額」が適用されます。

「新築された住宅に対する固定資産税の減額」とは、床面積が50平方メートル以上280平方メートル以下の新築の住宅を購入することにより適用される、固定資産税の軽減措置です。

同軽減措置が適用されれば、はじめて固定資産税が課されることとなった年から3年などにわたり、家屋にかかる固定資産税が2分の1に軽減されます。

そして、先にご紹介した固定資産税がいくらになるかの目安は、同軽減措置が適用されたと仮定した税額のため留意してください。

床面積が50平方メートルに満たない家屋などを取得した場合は同軽減措置が適用されず、ご紹介した目安より税額が高くなります。

ちなみに、この記事の「3. 新築の一戸建ての固定資産税を安くするポイント」では、木造を購入する、形状や間取りがシンプルな家屋を選ぶなど、新築の一戸建ての固定資産税を安くする5つのポイントをご紹介中です。

新築の一戸建ての購入を希望しつつ固定資産税が安くなる条件をお調べの方がいらっしゃいましたら、ぜひご覧ください。

1-2. 新築のマンションの固定資産税の目安

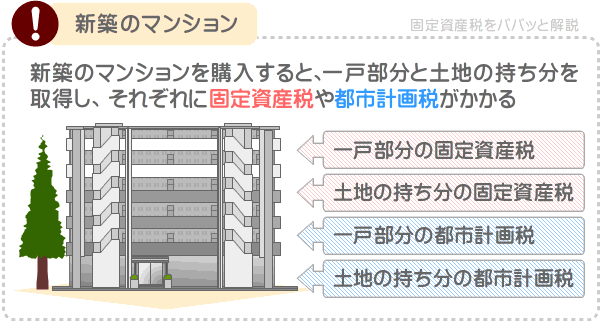

新築のマンションを購入しつつ取得すると、一戸部分と「敷地権」と呼ばれる土地の持ち分を所有することとなり、その両方に固定資産税が課されます。

また、多くのマンションは市街化区域に位置し、市街化区域に位置するマンションの所有者には、一戸部分と土地の持ち分の両方に都市計画税も課されることとなります。

新築のマンションの固定資産税がいくらになるかの目安は、以下のとおりです。

- 3,000万円の新築マンション(3,000万円のうち2,700万円が一戸部分の価格、300万円が土地の持ち分の価格)

- 一戸部分の固定資産税は6万8,040円、土地の持ち分の固定資産税は4,900円、一戸部分の都市計画税は2万9,160円、土地の持ち分の都市計画税は2,100円と試算でき、合計10万4,200円が目安です。

- 4,000万円の新築マンション(4,000万円のうち3,500万円が一戸部分の価格、500万円が土地の持ち分の価格)

- 一戸部分の固定資産税は8万8,200円、土地の持ち分の固定資産税は8,166円、一戸部分の都市計画税は3万7,800円、土地の持ち分の都市計画税は3,500円と試算でき、合計13万7,600円が目安となります。

- 5,000万円の新築マンション(5,000万円のうち4,300万円が一戸部分の価格、700万円が土地の持ち分の価格)

- 一戸部分の固定資産税は10万8,360円、土地の持ち分の固定資産税は1万1,433円、一戸部分の都市計画税は4万6,440円、土地の持ち分の都市計画税は4,900円と試算でき、合計17万1,100円が目安です。

- 6,000万円の新築マンション(6,000万円のうち5,100万円が一戸部分の価格、900万円が土地の持ち分の価格)

- 一戸部分の固定資産税は12万8,520円、土地の持ち分の固定資産税は1万4,700円、一戸部分の都市計画税は5万5,080円、土地の持ち分の都市計画税は6,300円と試算でき、合計20万4,600円が目安となります。

- 7,000万円の新築マンション(7,000万円のうち5,900万円が一戸部分の価格、1,100万円が土地の持ち分の価格)

- 一戸部分の固定資産税は14万8,680円、土地の持ち分の固定資産税は1万7,966円、一戸部分の都市計画税は6万3,720円、土地の持ち分の都市計画税は7,700円と試算でき、合計23万8,000円が目安です。

- 1億円のタワーマンション(1億円のうち9,500万円が一戸部分の価格、500万円が土地の持ち分の価格)

- 一戸部分の固定資産税は23万9,400円、土地の持ち分の固定資産税は8,166円、一戸部分の都市計画税は10万2,600円、土地の持ち分の都市計画税は3,500円と試算でき、合計35万3,600円が目安となります。

※ 物件価格はいずれも消費税抜き

以上が、新築のマンションの固定資産税がいくらになるかの目安です。

新築のマンションは、立地条件が良い広い土地に建つ、戸数が少ない物件ほど固定資産税が高くなる傾向があります。

また、新築のマンションは、華美な建材が使用され、豪華な設備が導入された物件ほど高くなるのが通例です。

さらに、新築のタワーマンションは、高層階に位置するほど一戸部分にかかる固定資産税が高くなる傾向があります。

なお、先にご紹介した新築のマンションの固定資産税の目安は、「新築された住宅に対する固定資産税の減額」が適用されたと仮定した税額のため留意してください。

「新築された住宅に対する固定資産税の減額」とは、未使用の住宅、すなわち新築の家屋を購入することにより適用される固定資産税の軽減措置です。

戸内の床面積が50平方メートル以上280平方メートル程度以下などの一般的な新築のマンションを購入すれば、同軽減措置が適用されます。

そして、同軽減措置が適用されれば、はじめて固定資産税が課されることとなった年から5年などにわたり、一戸部分にかかる固定資産税が2分の1に軽減されます。

ワンルームマンションなど戸内の床面積が50平方メートルに満たない新築を購入した場合は同軽減措置が適用されず、ご紹介した目安より税額が高くなるためご注意ください。

ちなみに、この記事の「6. 新築のマンションの固定資産税を安くするポイント」では、戸数が多いマンションや敷地面積が狭い土地に建つマンションを購入するなど、新築のマンションの固定資産税が安くなる5つのポイントをご紹介しています。

新築のマンションの購入を希望しつつ固定資産税が安くなる条件をお調べの方がいらっしゃいましたら、ぜひご覧ください。

2. 新築の一戸建ての固定資産税をパパッと簡単に試算する方法

新築の購入を希望する際は、固定資産税がいくらになるか心配ですが、簡単に試算する方法があります。

ここから、新築の一戸建ての固定資産税をパパッと簡単に試算する方法をご紹介しましょう。

新築の一戸建てを購入すると、家屋と土地を取得しつつ所有することとなり、その両方に固定資産税が課されます。

また、その新築の一戸建てが市街化区域に位置する場合は、家屋と土地の両方に都市計画税も課されることとなります。

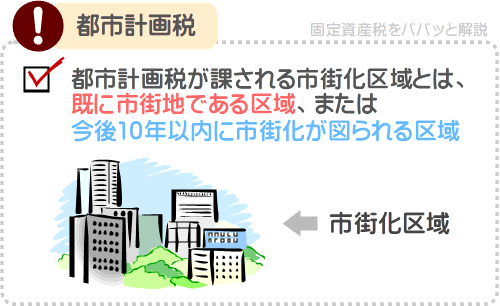

市街化区域とは、既に市街地である区域、または今後10年以内に市街化が図られる区域です。

よって、新築の一戸建ての固定資産税を試算するためには、「家屋の固定資産税」「土地の固定資産税」「家屋の都市計画税」「土地の都市計画税」を試算しつつ合計しなくてはなりません。

それぞれの試算方法は、以下のとおりです。

2-1. 家屋の固定資産税の試算方法

一戸建ての新築の家屋にかかる固定資産税は、「消費税抜きの家屋の価格×60%×60%×1.4%」と計算すれば試算できます。

家屋の固定資産税の試算式

消費税抜きの家屋の価格×60%×60%×1.4%=家屋の固定資産税

たとえば、消費税抜きの家屋の価格が3,000万円であれば「3,000万円×60%×60%×1.4%=15万1,200円」と計算し、固定資産税は15万1,200円程度です。

試算例

3,000万円(消費税抜きの家屋の価格)×60%×60%×1.4%=15万1,200円(家屋の固定資産税)

ただし、固定資産税には「新築された住宅に対する固定資産税の減額」という軽減措置があります。

床面積が50平方メートル以上280平方メートル以下の新築の一戸建てを購入すれば同軽減措置が適用され、その家屋の120平方メートルまでの部分の固定資産税が、一定の期間にわたり2分の1に軽減されます。

よって、床面積が50平方メートル以上280平方メートル以下の新築の一戸建てを購入する予定であり、なおかつその家屋の床面積が120平方メートル以下であれば、先に試算した税額を2分の1に減額してください。

その税額が、軽減措置適用後の税額となります。

計算例を挙げると、試算した税額が15万1,200円であれば「15万1,200円×50%=7万5,600円」と計算し、実際に課される固定資産税は7万5,600円になるといった具合です。

計算例

15万1,200円(試算した税額)×50%(軽減措置適用による減額分)=7万5,600円(軽減措置適用後の家屋の固定資産税)

2-2. 土地の固定資産税の試算方法

一戸建ての新築が建つ土地の固定資産税は、その敷地面積が200平方メートル(約60坪)までであれば、「土地の価格×70%÷6×1.4%」と計算することにより試算できます。

新築の一戸建てが建つ土地の固定資産税の試算式

土地の価格×70%÷6×1.4%

たとえば、1,500万円の土地であれば以下のように計算し、固定資産税は2万4,500円程度になるといった具合です。

試算例

1,500万円(土地の価格)×70%÷6×1.4%=2万4,500円(土地の固定資産税)

なお、不動産は家屋には消費税がかかりますが、土地には消費税がかからないため留意してください。

2-3. 家屋の都市計画税の試算方法

新築の一戸建ての家屋にかかる都市計画税は、「消費税抜きの一戸部分の価格×60%×60%×0.3%」と計算すれば試算できます。

家屋の都市計画税の試算式

消費税抜きの一戸部分の価格×60%×60%×0.3%

たとえば、家屋の価格が消費税抜き3,000万円であれば「3,000万円×60%×60%×0.3%=3万2,400円」と計算し、都市計画税は3万2,400円程度です。

試算例

3,000万円(消費税抜きの家屋の価格)×60%×60%×0.3%=3万2,400円(家屋の都市計画税)

なお、都市計画税は、原則として市街化区域に位置する家屋や土地の所有者のみに課されます。

よって、市街化区域外に位置する新築の一戸建てを購入する場合は、都市計画税を試算する必要はありません。

購入を希望する新築が市街化区域に位置するか否かは、その新築が所在する地域を管轄する市町村役場に問い合わせることにより確認できます。

2-4. 土地の都市計画税の試算方法

新築の一戸建てが建つ土地にかかる都市計画税は、その土地が200平方メートル(約60坪)以下であれば、「土地の価格×70%÷3×0.3%」と計算することにより試算できます。

土地の都市計画税の試算式

土地の価格×70%÷3×0.3%

たとえば、その土地の価格が1,500万円であれば以下のように計算し、税額は1万500円程度です。

試算例

1,500万円(土地の価格)×70%÷3×0.3%=1万500円(土地の都市計画税)

最後に、これまでに試算した、家屋の固定資産税、土地の固定資産税、家屋の都市計画税、土地の都市計画税を合計します。

その答えが、新築の一戸建ての固定資産税の試算結果です。

計算例を挙げると、家屋の固定資産税が7万5,600円、土地の固定資産税が2万4,500円、家屋の都市計画税が3万2,400円、土地の都市計画税が1万500円であれば以下のように合計し、14万3,000円が税額となります。

合計例

7万5,600円(家屋の固定資産税)+2万4,500円(土地の固定資産税)+3万2,400円(家屋の都市計画)+1万500円(土地の都市計画税)=14万3,000円

3. 新築の一戸建ての固定資産税を安くするポイント

新築の一戸建てを購入する際は、固定資産税がいくらになるか気になりますが、税額を安くするための単純明快なポイントがあります。

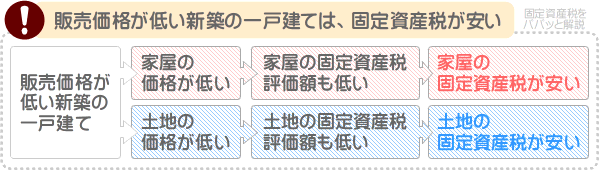

それは、販売価格が安い一戸建てを取得することです。

具体的には、ローコスト住宅などと呼ばれる住宅を購入すれば、固定資産税は大幅に安くなります。

その理由は、固定資産税を計算する仕組みにあります。

新築の一戸建てを購入すると、家屋と土地を所有することとなり、その両方に固定資産税が課されます。

家屋と土地にかかる固定資産税の計算式は、以下のとおりです。

- 家屋の固定資産税の計算式

- 課税標準×固定資産税の税率(主に1.4%)=家屋の固定資産税

- 土地の固定資産税の計算式

- 課税標準×固定資産税の税率(主に1.4%)=土地の固定資産税

式には課税標準という聞き慣れない言葉が含まれますが、課税標準とは、なにかしらの税金が課される状況において、税率を掛け算する基となる額であり、課される税金によって意味が異なります。

家屋の固定資産税の計算式に含まれる課税標準は、原則として、その家屋の固定資産税評価額です。

土地の固定資産税の計算式に含まれる課税標準は、同じく原則として、その土地の固定資産税評価額となります。

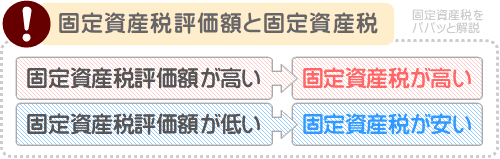

固定資産税評価額とは、市町村によって評価された、固定資産税が課される対象となる資産の適正な時価です。

そして、家屋や土地の固定資産税評価額は、家屋や土地の実勢価格よりは低くなるものの、販売価格と比例する傾向があります。

たとえば、販売価格が高い家屋は固定資産税評価額も高く、販売価格が低い家屋は固定資産税評価額も低くなるといった具合です。

つまり、販売価格が低い新築の一戸建ては、その家屋や土地の固定資産税評価額も低く、固定資産税評価額が低ければ、固定資産税評価額に税率を掛け算しつつ計算する固定資産税も安くなるというわけです。

よって、新築の一戸建ての購入を希望しつつ固定資産税を安くしたいと希望するのであれば、販売価格が安い物件を選ぶのが最も有効となります。

これは、注文住宅を新築する場合も同じです。

注文住宅を新築する際は、希望の間取りや建材、設備などを建築業者に伝えつつ仕様を決定しますが、建築費が高額になるほど固定資産税評価額も高くなり、固定資産税も高くなります。

その他にも、新築の一戸建ての固定資産税を安くするためのいくつかのポイントがあり、詳細は以下のとおりです。

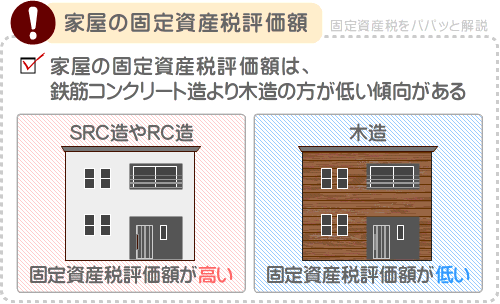

3-1. 木造を選ぶ

新築の一戸建ての家屋にかかる固定資産税は、その家屋の固定資産税評価額を基に計算します。

そして、家屋の固定資産税評価額は、鉄骨鉄筋コンクリート造や鉄筋コンクリート造より、木造の方が低くなる傾向があります。

たとえば、建坪が同じであれば、鉄骨鉄筋コンクリート造より木造の方が固定資産税評価額が低いといった具合です。

固定資産税評価額が低くなれば、固定資産税評価額に税率を掛け算しつつ計算する固定資産税も安くなります。

よって、新築の一戸建ての購入を希望しつつ固定資産税を安く抑えたいと希望する場合は、木造の家屋をお選びください。

木造の家屋を選べば、家屋にかかる固定資産税が安くなります。

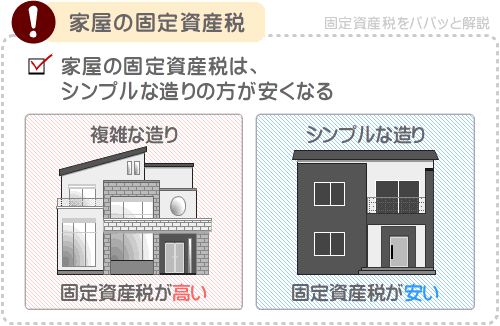

3-2. 形状や間取りがシンプルな家屋を選ぶ

新築の一戸建ての購入を希望しつつ固定資産税を安くしたいのであれば、形状や間取りがシンプルな家屋をお選びください。

形状や間取りがシンプルな家屋を選べば、家屋にかかる固定資産税が安くなります。

たとえば、屋根は腰折れ屋根より切り妻屋根を、凹凸が多い家屋より一階と二階の形状が同じ総二階の家屋を、複雑な間取りよりシンプルな間取りを選ぶといった具合です。

家屋の固定資産税は、その家屋の固定資産税評価額を基に計算しますが、家屋の固定資産税評価額は、形状がシンプルなほど低くなる傾向があります。

固定資産税評価額が低くなれば、固定資産税評価額に税率を掛け算しつつ計算する固定資産税も安くなります。

3-3. グレードが高すぎる設備を選ばない

新築の一戸建てを購入する際は、一生に一度の買い物と奮発しつつ豪華な設備がある住宅を選びがちです。

しかし、豪華な設備がある住宅は、家屋の固定資産税評価額が高くなると共に、家屋にかかる固定資産税が高くなります。

たとえば、開閉式の天窓、1624サイズ(160cm×240cm)の大きなユニットバス、間口が3,000mmを超えるシステムキッチン、床暖房、ホームエレベーター、施工費が高額な床の間などがあれば家屋の固定資産税評価額が高くなり、家屋の固定資産税も高くなるといった具合です。

固定資産税を安く抑えたいのであれば、「シンプル・イズ・ベスト」を心掛け、無駄を省いた住宅をお選びください。

3-4. 立地条件が良すぎる一戸建てを選ばない

新築の一戸建てを購入すると、家屋と土地を所有することとなり、その両方に固定資産税が課されます。

そして、土地の固定資産税は、その土地の固定資産税評価額を基に計算されますが、土地の固定資産税評価額は、立地条件と広さによって決定します。

具体的には、立地条件が良く敷地面積が広い土地ほど固定資産税評価額は高くなり、立地条件が良い土地とは、以下などの条件に該当する土地です。

- 駅やバス停、市役所などの公共施設に近い

- 商業地に近い

- 接する道路の本数が多い

- 大通りに接する

- 間口と奥行きが程よく広い

よって、そこそこ立地条件が良い、程よい広さの土地に建つ新築の一戸建てを購入すれば、土地の固定資産税評価額を抑えつつ固定資産税を安くできます。

新築の一戸建ての購入を希望しつつ固定資産税を安くしたい場合は、土地の立地条件と広さにご注意ください。

3-5. 長期優良住宅を購入しない

販売されている新築の一戸建ての中には、認定長期優良住宅と呼ばれる物件があります。

認定長期優良住宅とは、市町村などの所管行政庁から「長期優良住宅」と認定された住宅であり、一般的な住宅より長持ちします。

しかし、長持ちするが故に、導入するために高額な費用を要する耐久性に優れた建材や設備がふんだんに使用されています。

高額な建材や設備が導入された家屋は、固定資産税評価額が高くなりがちです。

固定資産税評価額が高くなれば、固定資産税評価額を基に計算する固定資産税も高くなります。

よって、新築の一戸建ての購入を希望しつつ固定資産税を安く抑えたいと希望する場合は、長期優良住宅は避けるのが賢明です。

ちなみに、私が運営するもう一つのサイト「誰でもわかる不動産売買」では、長期優良住宅をわかりやすく解説するコンテンツを公開しています。

長期優良住宅にご興味のある方がいらっしゃいましたら、ぜひご覧ください。

関連コンテンツ

長期優良住宅とは?わかりやすく解説

4. 新築の一戸建てにかかる固定資産税の正確な計算式

この記事の「2. 新築の一戸建ての固定資産税をパパッと簡単に試算する方法」にて、新築の一戸建ての固定資産税と都市計画税がいくらになるか簡単に計算する方法をご紹介しました。

しかし、ご紹介したのは試算方法であり、正確に税額を計算する方法ではありません。

新築の購入を希望しつつ固定資産税がいくらになるか案ずる場合は、正確な税額の計算方法を把握すべきです。

よって、ここからは、新築の一戸建てにかかる固定資産税と都市計画税の正確な計算方法をご紹介しましょう。

新築の一戸建てを購入すると、家屋と土地を所有することとなり、その両方に固定資産税が課されます。

また、その新築の一戸建てが市街化区域に位置する場合は、家屋と土地の両方に都市計画税も課されることとなり、それぞれの税額の正確な計算式は以下のとおりです。

- 家屋の固定資産税の計算式

- 課税標準×固定資産税の税率(主に1.4%)

- 土地の固定資産税の計算式

- 課税標準×固定資産税の税率(主に1.4%)

- 家屋の都市計画税の計算式

- 課税標準×都市計画税の税率(最高で0.3%)

- 土地の都市計画税の計算式

- 課税標準×都市計画税の税率(最高で0.3%)

各計算式には「課税標準」という言葉が含まれますが、課税標準とは、なにかしらの税金が課される状況において、税率を掛け算する基となる額であり、課される税金によって意味が異なります。

新築の一戸建てにかかる固定資産税と都市計画税の各計算式に含まれる課税標準は、原則として家屋、または土地の固定資産税評価額です。

固定資産税評価額とは、市町村によって評価された、その土地や家屋の適正な時価を意味します。

つまり、一戸建ての固定資産税と都市計画税は、以下のように計算するというわけです。

- 家屋の固定資産税の計算式

- 家屋の固定資産税評価額×固定資産税の税率(主に1.4%)

- 土地の固定資産税の計算式

- 土地の固定資産税評価額×固定資産税の税率(主に1.4%)

- 家屋の都市計画税の計算式

- 家屋の固定資産税評価額×都市計画税の税率(最高で0.3%)

- 土地の都市計画税の計算式

- 土地の固定資産税評価額×都市計画税の税率(最高で0.3%)

ここで気になるのが、家屋や土地の固定資産税評価額はいくらになるかという点です。

固定資産税評価額、すなわち市町村によって評価された適正な時価が高ければ、固定資産税や都市計画税も高くなりますが、詳細は以下のとおりです。

4-1. 家屋の固定資産税評価額はいくら?

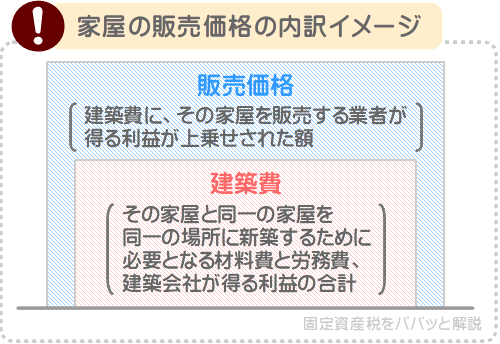

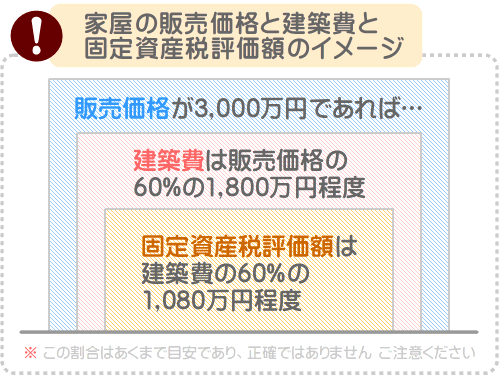

新築の家屋の固定資産税評価額は、正確な根拠はないものの、その家屋の建築費の60%程度といわれます。

建築費と聞くと販売価格をイメージしますが、建築費と販売価格は一致するとは限りません。

家屋の建築費とは、その家屋と同一の家屋を同一の場所に新築するために必要となる材料費と労務費、建築会社が得る利益の合計です。

しかし、建売などの家屋の販売価格は、建築費に加え、建築に携わっていない不動産業者などの販売業者が得る利益が含まれます。

これを理由に、新築の家屋の建築費は、その家屋の販売価格の60%程度といわれます。

そして、先述のとおり、新築の家屋の固定資産税評価額は、その家屋の建築費の60%程度といわれます。

難解ですが、新築の家屋の固定資産税評価額は、その家屋の販売価格の60%の60%程度と考えることができます。

たとえば、販売価格が3,000万円の新築の家屋であれば、3,000万円の60%である1,800万円が建築費、建築費の60%である1,080万円が固定資産税評価額になるといった具合です。

4-2. 土地の固定資産税評価額はいくら?

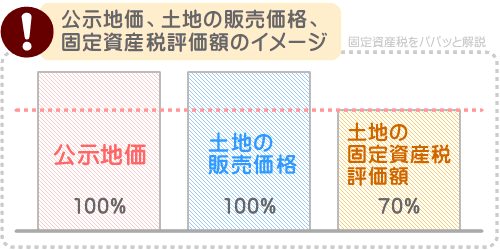

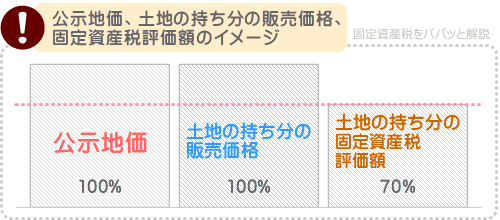

新築の一戸建てが建つ土地の固定資産税評価額は、その土地の販売価格の70%程度と考えられます。

たとえば、土地の販売価格が1,500万円であれば以下のように計算し、1,050万円程度が固定資産税評価額になるといった具合です。

計算例

1,500万円(土地の販売価格)×70%(土地の販売価格に占める、その土地の固定資産税評価額の割合)=1,050万円(その土地の固定資産税評価額)

地価公示法という法律により、都市部、およびその周辺で土地を売買する者は、公示地価を指標として取り引きをするように努めなければならないと規定されています。

公示地価とは、国土交通省が毎年公示する、日本全国各地に点在する約2万6,000ヵ所の標準地と呼ばれる地点の1平方メートルあたりの正常な価格です。

土地の売買価格は売主が自由に設定できますが、それでは地価が安定せず、いたずらに高騰する虞があります。

土地の価格がいたずらに高騰すれば、新型コロナウイルスが流行し始めたころのマスクのように入手困難となり、本当に土地を必要とする人に物件が供給されません。

そのため、国土交通省は毎年各標準地の正常な価格、すなわち公示地価を公示し、土地を売買する者は、その土地と条件が類似する標準地の公示地価を指標として取り引きをするように努めなければならないと規定しています。

これを理由に、新築の一戸建てが建つ土地の販売価格は、その土地と条件が類似する標準地の公示地価と同程度と考えられます。

そして、土地の固定資産税評価額は、その土地と条件が類似する標準地の公示地価を指標として、その70%程度に設定されます。

難解ですが、土地の販売価格は公示地価と同程度であり、土地の固定資産税評価額は公示地価の70%、すなわち販売価格の70%程度と考えることが可能です。

なお、繰り返しになりますが、家屋と土地にかかる固定資産税と都市計画税の正確な計算式は、以下のとおりです。

課税標準×固定資産税(主に1.4%)、または都市計画税の税率(最高で0.3%)=家屋、または土地の固定資産税、もしくは都市計画税

上記の式に含まれる課税標準は、家屋、または土地の固定資産税評価額です。

しかし、適用される軽減措置がある場合は、固定資産税評価額の6分の1などが課税標準になるため留意してください。

固定資産税と都市計画税の計算式に含まれる課税標準は、家屋や土地の固定資産税評価額ですが、それは原則であり、適用される軽減措置がある場合は、課税標準は固定資産税評価額より低くなります。

5. 新築のマンションの固定資産税をパパッと簡単に試算する方法

ここからは、新築のマンションの固定資産税をパパッと簡単に試算する方法をご紹介しましょう。

新築のマンションを購入すると、「一戸部分」と「土地の持ち分」を所有することとなり、その両方に固定資産税が課されます。

また、多くの新築のマンションは市街化区域に位置するため、一戸部分と土地の持ち分の両方に都市計画税も課されることとなります。

よって、新築のマンションの固定資産税を試算するためには、「一戸部分の固定資産税」「土地の持ち分の固定資産税」「一戸部分の都市計画税」「土地の持ち分の都市計画税」を試算しつつ合計しなければなりません。

また、各固定資産税と都市計画税を試算する前に、その新築のマンションの販売価格に占める、一戸部分と土地の持ち分の価格を想定しつつ区分する必要もあります。

新築のマンションの固定資産税を試算する流れは、以下のとおりです。

- 1. 販売価格に占める一戸部分と土地の持ち分の価格を想定する

- 2. 一戸部分の固定資産税を試算する

- 3. 土地の持ち分の固定資産税を試算する

- 4. 一戸部分の都市計画税を試算する

- 5. 土地の持ち分の都市計画税を試算する

- 6. 各固定資産税と都市計画税を合計する

上記の流れを見る限り複雑に感じますが、試算するだけであれば簡単であり、詳細は以下のとおりです。

5-1. 販売価格に占める一戸部分と土地の持ち分の価格を想定する

はじめに、その新築のマンションの消費税抜きの販売価格に占める、一戸部分と土地の持ち分の価格を想定します。

たとえば、消費税抜きの販売価格が3,000万円であれば、そのうち2700万円が一戸部分の価格、残りの300万円が土地の持ち分の価格と想定するといった具合です。

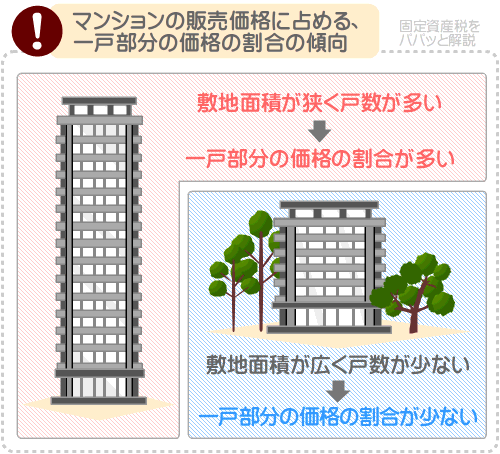

新築のマンションは、戸数が多く敷地面積が狭いほど、消費税抜きの販売価格に占める一戸部分の価格の割合が多くなる傾向があるため、それを勘案しつつ想定してください。

また、その新築のマンションの消費税額がわかるのであれば、消費税抜きの販売価格に占める、正確な一戸部分の価格と土地の持ち分の価格を区分できます。

具体的には、以下の式で区分することが可能です。

- 消費税額÷10×100=一戸部分の価格

- 消費税抜きの販売価格-一戸部分の価格=土地の持ち分の価格

たとえば、消費税込み3,250万円、うち消費税額が250万円、消費税抜きの販売価格が3,000万円の新築のマンションであれば以下のように計算し、一戸部分の価格は2,500万円、土地の持ち分の価格は500万円です。

- 250万円(消費税額)÷10×100=2,500万円(一戸部分の価格)

- 3,000万円(消費税抜きの価格)-2,500万円(一戸部分の価格)=500万円(土地の持ち分の価格)

新築のマンションを購入すると10%の消費税がかかりますが、消費税がかかるのは一戸部分のみであり、土地の持ち分にはかかりません。

よって、売りに出されている新築のマンションは、消費税額がわかるのであれば、消費税抜きの販売価格に占める一戸部分と土地の持ち分の価格を正確に区分できます。

5-2. 一戸部分の固定資産税を試算する

一戸部分の販売価格が想定できれば、一戸部分の固定資産税を試算します。

新築のマンションの一戸部分にかかる固定資産税は、「一戸部分の価格×60%×60%×1.4%」と計算すれば試算することが可能です。

一戸部分の固定資産税の試算式

一戸部分の価格×60%×60%×1.4%

たとえば、一戸部分の価格が2,500万円であれば以下のように計算し、税額は12万6,000円程度です。

試算例

2,500万円(一戸部分の価格)×60%×60%×1.4%=12万6,000円(一戸部分の固定資産税)

ただし、購入する新築のマンションの戸内の床面積がおおむね50平方メートル以上280平方メートル以下であれば、「新築された住宅に対する固定資産税の減額」が適用されます。

「新築された住宅に対する固定資産税の減額」とは、一定の条件を満たす住宅を購入することにより適用される、固定資産税の軽減措置です。

同軽減措置が適用されれば、一般的なマンションを購入した場合は5年、長期優良住宅に該当するマンションを購入した場合は7年にわたり、一戸部分の固定資産税が2分の1に減額されます。

よって、戸内の床面積がおおむね50平方メートル以上280平方メートル以下の新築のマンションを購入する場合は、先に試算した一戸部分の固定資産税を2分の1に減額してください。

例を挙げると、先に試算した一戸部分の固定資産税が12万6,000円であれば以下のように計算し、はじめて固定資産税が課されることとなる年は、6万3,000円が税額になるといった具合です。

計算例

12万6,000円(本来の税額)×50%(軽減措置適用による減額分)=6万3,000円(軽減措置適用後の一戸部分の固定資産税)

5-3. 土地の持ち分の固定資産税を試算する

新築のマンションの土地の持ち分の固定資産税は、「土地の持ち分の価格×70%÷6×1.4%」と計算すれば試算できます。

新築マンションの土地の持ち分の固定資産税の試算式

土地の持ち分の価格×70%÷6×1.4%

たとえば、土地の持ち分の価格が500万円であれば以下のように計算し、税額は8,166円程度です。

試算例

500万円(土地の持ち分の価格)×70%÷6×1.4%=8,166円(土地の持ち分の固定資産税)

5-4. 一戸部分の都市計画税を試算する

新築のマンションの一戸部分にかかる都市計画税は、「一戸部分の価格×60%×60%×0.3%」と計算することにより試算できます。

新築マンションの一戸部分の都市計画税の試算式

一戸部分の価格×60%×60%×0.3%

たとえば、一戸部分の価格が2,500万円であれば以下のように計算し、税額は2万7,000円程度です。

試算例

2,500万円(一戸部分の価格)×60%×60%×0.3%=2万7,000円(一戸部分の都市計画税)

5-5. 土地の持ち分の都市計画税を試算する

新築のマンションの土地の持ち分にかかる都市計画税は、「土地の持ち分の価格×70%÷3×0.3%」と計算すれば試算できます。

新築マンションの土地の持ち分の都市計画税の試算式

土地の持ち分の価格×70%÷3×0.3%

計算例を挙げると、土地の持ち分の価格が500万円であれば以下のように計算し、税額は3,500円程度です。

試算例

500万円(土地の持ち分の価格)×70%÷3×0.3%=3,500円(土地の持ち分の都市計画税)

最後に、これまでに試算した一戸部分と土地の持ち分の固定資産税、一戸部分と土地の持ち分の都市計画税を合計します。

その合計額が、新築のマンションの固定資産税を試算した答えです。

たとえば、一戸部分の固定資産税を6万3,000円、土地の持ち分の固定資産税を8,166円、一戸部分の都市計画税を2万7,000円、土地の持ち分の都市計画税を3,500円と試算したのであれば以下のように合計し、その答えは10万1,600円程度となります。

合計例

6万3,000円(一戸部分の固定資産税)+8,166円(土地の持ち分の固定資産税)+2万7,000円(一戸部分の都市計画税)+3,500円(土地の持ち分の都市計画税)=10万1,600円(その新築のマンションの固定資産税)

なお、ご紹介したのはあくまで試算方法であり、税額を正確に計算する方法ではないため留意してください。

新築のマンションの固定資産税は、正確には一棟全体の固定資産税が計算され、その税額が各戸の所有者に割り振られます。

割り振られる額は均等ではなく、所有する専有部分の面積が広いほど多くなります。

専有部分とは、各戸の所有者が所有する部分であり、主に戸内を指します。

6. 新築のマンションの固定資産税を安くするポイント

新築のマンションを購入すると、一戸部分と土地の持ち分を所有することとなり、その両方に固定資産税が課されます。

また、多くのマンションは市街化区域に位置し、市街化区域に所在するマンションを所有すると、一戸部分と土地の持ち分の両方に都市計画税も課されることとなります。

マンションの固定資産税は木造の一戸建てより高くなる傾向があり、固定資産税がいくらになるか気になりますが、固定資産税が安くなるいくつかのポイントがあります。

ここから、新築のマンションの固定資産税が安くなるポイントをご紹介しましょう。

なお、先に「市街化区域に位置するマンションには都市計画税も課される」とご紹介しましたが、固定資産税と都市計画税は比例します。

固定資産税が安ければ都市計画税も安く、固定資産税が高ければ都市計画税も高いといった具合です。

よって、固定資産税が安い新築のマンションを購入すれば、都市計画税も安くなるため留意してください。

6-1. 戸数が多いマンションを購入する

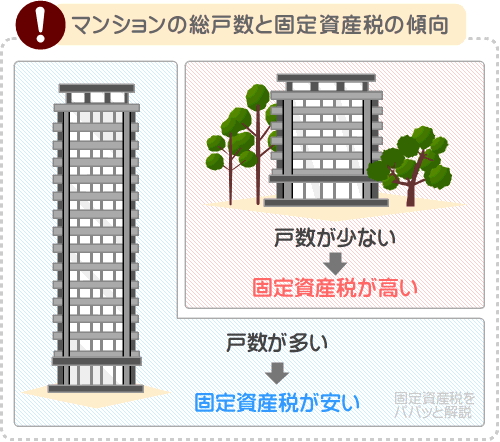

マンションの固定資産税は、市町村役場によって一棟全体の税額が計算され、その税額が各戸の所有者に割り振られます。

よって、新築のマンションの購入を希望しつつ固定資産税がいくらになるか気になり、税額を安く抑えたいのであれば、戸数が多いマンションをお選びください。

戸数が多ければ、各戸の所有者に割り振られる固定資産税が安くなります。

なお、先に「マンションの固定資産税は、一棟全体の税額が各戸の所有者に割り振られる」とご紹介しましたが、割り振られる税額は均等ではなく、床面積が広い戸の所有者ほど多くなります。

従って、戸数が多いマンションに所在する、床面積が狭い戸を購入すれば、固定資産税を最大限に安くすることが可能です。

6-2. 敷地面積が狭い土地に建つマンションを購入する

新築のマンションを購入すると、一戸部分と土地の持ち分を所有することとなり、その両方に固定資産税が課されます。

そして、土地の持ち分にかかる固定資産税は、市町村によって計算された、そのマンションが建つ敷地全体の固定資産税が、各戸の所有者に割り振られることとなります。

そのため、敷地全体の固定資産税が安い土地に建つマンションを購入すれば、土地の持ち分にかかる固定資産税を安く抑えることが可能です。

敷地全体の固定資産税が安い土地に建つマンションとは、主に面積が狭い土地に建つマンションです。

土地にかかる固定資産税は、立地条件が同じであれば、狭いほど安くなります。

たとえば、300坪より200坪の方が、200坪より100坪の方が安くなるといった具合です。

よって、敷地面積が狭い土地に建つマンションを購入すれば、土地の持ち分の固定資産税を安くできます。

6-3. 一般的な建材や設備が使用されたマンションを購入する

新築のマンションを購入すると、一戸部分と土地の持ち分を所有し、その両方に固定資産税が課されます。

そして、一戸部分の固定資産税ですが、市町村役場によって一棟全体の税額が計算され、その税額が各戸の所有者に割り振られます。

従って、一棟全体の固定資産税が安い新築のマンションを購入すれば、一戸部分にかかる固定資産税を抑えることが可能です。

一棟全体の固定資産税が安いマンションとは、一般的な建材や設備が使用されたマンションを指します。

一般的な建材や設備と聞くと、どのような物を指すか気になりますが、以下のような建材や設備は一般的とはいえず、あれば固定資産税が高くなるため留意してください。

- カーテンウォールの外壁材

- カーテンウォールの外壁材とは、タワーマンションなどで採用されている外壁材であり、一般的なタイルなどの外壁材より固定資産税が高くなります。

- 室内のスライディングウォール

- スライディングウォールとは、移動できる間仕切りであり、室内にグレードの高いスライディングウォールがあれば、固定資産税は高くなりがちです。

- 免震装置

- 免震装置とは、地震の揺れを建物の外に逃がす装置であり、「免震ゴム採用」などと記されているマンションは免震装置付きです。免震装置付きのマンションは耐震性に優れますが、固定資産税が高くなります。

- 高速エレベーター

- エレベーター付きのマンションは、固定資産税が高くなります。それは仕方ありませんが、高速エレベーター付きのマンションは、特に固定資産税が高くなるため注意が必要です。また、エレベーターとエスカレーターが併設されたマンションを見かけますが、エスカレーター分の固定資産税も負担することとなり、余分な固定資産税がかかります。

- 自動ドア

- 自動ドアは固定資産税が高くなる要素のひとつであり、固定資産税を安く抑えたいのであれば、自動ドアの数が少ない新築のマンションをお選びください。

- 1624サイズなど、大きなユニットバス

- 160cm×240cmなど、大きなユニットバスが採用されているマンションは、固定資産税が高くなります。浴槽が広ければ入浴中に足を伸ばせて快適ですが、固定資産税を安く抑えたいのであれば、1418(140cm×180cm)程度のユニットバスが採用された新築のマンションを選ぶのが賢明です。

6-4. タワーマンションは、低層階を購入する

新築のマンションを購入すると、一戸部分と土地の持ち分の所有権を有することとなり、その両方に固定資産税が課されます。

そして、一戸部分の固定資産税は、一棟全体の固定資産税が各戸の所有者に割り振られた額となりますが、均等に割り振られるわけではなく、床面積が広い戸の所有者ほど、多くの税額が按分されます。

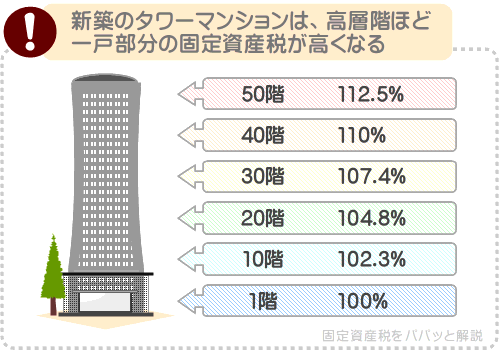

さらに、平成30年1月1日以降に新たに固定資産税が課される対象となったタワーマンションは、高層階に位置する戸の所有者ほど、多くの税額が按分されることとなりました。

具体的には、1階に所在する戸の固定資産税を100%とすると、10階に位置する戸は102.3%が、20階は104.8%が、30階は107.4%が、40階は110%が、50階は112.5%の税額が割り振られます。

よって、新築のタワーマンションの購入を希望しつつ固定資産税を安く抑えたいのであれば、50階より40階の戸を、40階より30階の戸をといった具合に、低層階に位置する戸をお選びください。

ちなみに、固定資産税をパパっと解説では、1億円のタワーマンションの固定資産税を試算するコンテンツを公開中です。

新築のタワーマンションの購入を希望しつつ固定資産税がいくらになるか気になる方がいらっしゃいましたら、ぜひご覧ください。

関連コンテンツ

タワーマンションの固定資産税はいくら?

6-5. 販売価格が安いマンションを購入する

新築のマンションの購入を希望しつつ固定資産税がいくらになるか気になり、税額を安く抑えたいと希望する場合は、可能なかぎり販売価格が安いマンションをお選びください。

新築のマンションを購入すると、一戸部分と土地の持ち分を所有することとなり、その両方に固定資産税が課されますが、それぞれの税額は「固定資産税評価額」を基に計算されます。

一戸部分の固定資産税は一戸部分の固定資産税評価額を、土地の持ち分の固定資産税は土地の持ち分の固定資産税評価額を基に税額が計算されるといった具合です。

一戸部分の固定資産税評価額とは、市町村によって評価された、その一戸部分の適正な時価です。

土地の持ち分の固定資産税評価額も同じであり、市町村によって評価された、その土地の持ち分の適正な時価を意味します。

そして、固定資産税評価額が高ければ固定資産税は高くなり、固定資産税評価額が低ければ固定資産税は安くなります。

従って、固定資産税評価額が低い新築のマンションを購入すれば、固定資産税を安く抑えることができます。

そこで気になるのが、固定資産税評価額が低いマンションの条件ですが、販売価格が安いマンションは固定資産税評価額も低くなります。

先述のとおり、固定資産税評価額とは「市町村によって評価された適正な時価」ですが、販売価格が低いマンションは時価も低いとみなされます。

よって、販売価格が低い新築のマンションを購入すれば、固定資産税を安く抑えることが可能です。

7. 新築のマンションにかかる固定資産税の正確な計算式

この記事の「5. 新築のマンションの固定資産税をパパッと簡単に試算する方法」にて、新築のマンションの固定資産税と都市計画税を簡単に計算する方法をご紹介しました。

しかし、それはあくまで試算方法であり、正確に税額を計算する方法ではありません。

ここから、新築のマンションの固定資産税と都市計画税の正確な計算式をご紹介しましょう。

新築のマンションを購入すると、一戸部分と「敷地権」と呼ばれる土地の持ち分を所有することとなり、その両方に固定資産税が課されます。

また、多くのマンションは市街化区域に位置し、市街化区域に所在するマンションの所有者には、一戸部分と土地の持ち分の両方に都市計画税も課されることとなります。

各固定資産税と都市計画税の正確な計算式は、以下のとおりです。

- 一戸部分の固定資産税の計算式

- 課税標準×固定資産税の税率(主に1.4%)

- 土地の持ち分の固定資産税の計算式

- 課税標準×固定資産税の税率(主に1.4%)

- 一戸部分の都市計画税の計算式

- 課税標準×都市計画税の税率(最高で0.3%)

- 土地の持ち分の都市計画税の計算式

- 課税標準×都市計画税の税率(最高で0.3%)

上記の式に含まれる「課税標準」とは、なにかしらの税金が課される状況において、税率を掛け算する基となる額であり、課される税金によって意味が異なります。

固定資産税や都市計画税の計算式に含まれる課税標準は、原則として一戸部分、または土地の持ち分の固定資産税評価額です。

固定資産税評価額とは、市町村によって評価された、固定資産税が課される対象となる資産の適正な時価です。

すなわち、一戸部分と土地の持ち分の固定資産税と都市計画税は、以下のように計算します。

- 一戸部分の固定資産税の計算式

- 一戸部分の固定資産税評価額×固定資産税の税率(主に1.4%)

- 土地の持ち分の固定資産税の計算式

- 土地の持ち分の固定資産税評価額×固定資産税の税率(主に1.4%)

- 一戸部分の都市計画税の計算式

- 一戸部分の固定資産税評価額×都市計画税の税率(最高で0.3%)

- 土地の持ち分の都市計画税の計算式

- 土地の持ち分の固定資産税評価額×都市計画税の税率(最高で0.3%)

さて、ここで気になるのが、新築のマンションの一戸部分と土地の持ち分の固定資産税評価額がいくらになるかという点です。

一戸部分と土地の持ち分の固定資産税評価額は、使用されている建材や設備、戸内の床面積、立地条件などによって異なるため、残念ながらいくらになると断言できません。

とはいうものの目安があり、以下のとおりです。

7-1. 一戸部分の固定資産税評価額の目安

新築のマンションの一戸部分の固定資産税評価額は、正確な根拠はないものの、一戸部分の建築費の60%程度といわれます。

たとえば、一戸部分の建築費が1,800万円であれば、その60%である1,800万円が建築費といわれるといった具合です。

しかし、ここで注意していただきたいのは、一戸部分の建築費は、一戸部分の販売価格ではないという点です。

マンションの一戸部分の販売価格は、一戸部分の建築費にデベロッパーなどが得る利益が上乗せされた額です。

そして、一戸部分の建築費は、販売価格の60%程度といわれます。

つまり、マンションの一戸部分の固定資産税評価額は、販売価格の60%程度の60%程度であると考えることができるというわけです。

計算例を挙げると、一戸部分の販売価格が3,000万円であれば以下のように計算し、1,080万円程度が一戸部分の固定資産税評価額になるといった具合です。

計算例

3,000万円(一戸部分の販売価格)×60%(一戸部分の販売価格に占める、一戸部分の建築費の割合)×60%(一戸部分の建築費に占める、一戸部分の固定資産税評価額の割合)=1,080万円(一戸部分の固定資産税評価額)

なお、正確には、マンションの一戸部分にかかる固定資産税と都市計画税は、まずは一棟全体の税額の計算され、その税額が各戸の所有者に割り振られることとなるため留意してください。

割り振られる額は、所有する専有部分の面積に応じて按分され、所有する専有部分の面積が多いほど、割り振られる税額が多くなります。

たとえば、マンション一棟全体の固定資産税が1,500万円であり、所有する専有部分の面積が、マンション一棟全体の専有部分の面積の100分の1であれば以下のように計算し、按分される税額は15万円です。

1,500万円(一棟全体の固定資産税)×1%(マンション全体の専有部分の面積に占める、所有する専有部分の面積の割合)=15万円(一戸部分の固定資産税)

7-2. 土地の持ち分の固定資産税評価額の目安

土地の持ち分の固定資産税評価額は、土地の持ち分の販売価格の70%程度と考えられます。

たとえば、土地の持ち分の販売価格が300万円であれば以下のように計算し、その固定資産税評価額は210万円程度になるといった具合です。

計算例

300万円(土地の持ち分の販売価格)×70%=210万円(土地の持ち分の固定資産税評価額)

土地の固定資産税評価額は、公示地価を指標として、その70%程度に設定されます。

公示地価とは、国土交通省が毎年公示する、日本全国各地に点在する標準地と呼ばれる地点の正常な価格であり、土地の売買価格の指標となります。

例を挙げると、売り急ぎや買い進みなどの事情がなければ、その土地の売買価格は、条件が類似する標準地の公示地価を指標として同程度に設定されるといった具合です。

また、公示地価は、市町村が土地の固定資産税評価額を評価する際の指標としても活用されます。

具体的には、土地の固定資産税評価額は、条件が類似する標準地の公示地価を指標として、その70%程度に設定されます。

これは、マンションの土地の持ち分の固定資産税評価額を評価する際も同じです。

よって、土地の持ち分の固定資産税評価額は、販売価格の70%程度と考えることができます。

なお、土地の持ち分にかかる固定資産税や都市計画税は、正確には、まずはマンションが建つ土地全体の税額が計算され、その額が各戸の所有者に割り振られるため留意してください。

割り振られる額は均等ではなく、所有する専有部分の面積が広いほど多くなります。

8. 新築に適用される固定資産税の軽減措置

新築を購入すると固定資産税や都市計画税が課されますが、固定資産税と都市計画税にはいくつかの軽減措置が設けられています。

軽減措置は、一定の条件を満たすことにより適用され、適用されれば固定資産税や都市計画税が安くなります。

ここから、新築の一戸建てやマンションに適用される固定資産税や都市計画税の軽減措置をご紹介しましょう。

8-1. 新築された住宅に対する固定資産税の減額

床面積が50平方メートル以上280平方メートル以下などの新築を購入すると、「新築された住宅に対する固定資産税の減額」という軽減措置が適用されます。

同軽減措置が適用されれば、はじめて固定資産税が課されることとなった年から一定の期間にわたり、家屋の床面積のうち120平方メートルまでの部分にかかる固定資産税が2分の1に減額されます。

同軽減措置が適用されることにより固定資産税が2分の1に減額される期間は構造などによって異なり、以下のとおりです。

| 構造 | 固定資産税が軽減される期間 |

|---|---|

| 3階建て以上の耐火、または準耐火建築物 | 5年 |

| 認定長期優良住宅 | 5年 |

| 3階建て以上の耐火、または準耐火建築物に該当する認定長期優良住宅 | 7年 |

| 上記以外の家屋 | 3年 |

「新築された住宅に対する固定資産税の減額」は、原則として申告をせずとも適用されます。

ただし、「3階建て以上の耐火、または準耐火建築物」「認定長期優良住宅」「3階建て以上の耐火、または準耐火建築物に該当する認定長期優良住宅」を取得し、5年や7年にわたり同軽減措置を適用させる場合は、市町村によっては税事務所などへの申告が必要となるため注意してください。

申告が必要となる場合は期限が設けられていることが多く、その期限はおおむね住宅を取得した年の翌年の1月31日までです。

また、先に「床面積が50平方メートル以上280平方メートル以下などの新築を購入すると軽減措置が適用される」とご紹介しましたが、マンションなどの集合住宅を購入した場合は異なるため留意してください。

マンションなどの集合住宅を取得した場合は、以下の2つを合計した面積が50平方メートル以上240平方メートル以下の新築を購入した場合に限り、同軽減措置が適用されます。

- 1. 専有部分の床面積

- 2. そのマンションの共用部分の面積を、そのマンションの専有部分の合計に占める、所有する専有部分の面積の割合により按分した面積

難解ですが、共用部分の面積が狭く、戸数が多い一般的なファミリーマンションを購入すれば、上記の2つの合計が50平方メートル以上280平方メートル以下になり、「新築された住宅に対する固定資産税の減額」が適用されます。

一方、ワンルームマンションや、共用部分が広く戸数が少ない新築の高級マンションなどを購入した場合は、上記の2つの合計が50平方メートル以上280平方メートル以下にならず、同軽減措置が適用されないことがあるため注意してください。

ちなみに「固定資産税をパパっと解説」では、同軽減措置の適用期間が終了した4年目に、いくらまで固定資産税が上がるか解説するコンテンツを公開中です。

お時間のある方は、ぜひご覧ください。

関連コンテンツ

固定資産税は4年目にどれくらい上がる?

8-2. 住宅用地に対する固定資産税の課税標準の特例

固定資産税においては、新築の一戸建てやマンションなどの住宅が建つ土地を「住宅用地」と呼び、住宅用地には「住宅用地に対する固定資産税の課税標準の特例」が適用されます。

「住宅用地に対する固定資産税の課税標準の特例」とは、「住宅用地の特例」などと呼ばれる、住宅に建つ土地にかかる固定資産税が軽減される特例です。

そして、同特例が適用されれば、土地にかかる固定資産税が軽減されます。

軽減される額は、土地の面積やその土地に建つ住宅の戸数などによって異なりますが、おおむね以下のとおりです。

- 新築の一戸建てが建つ土地

- 新築の一戸建てが建つ、敷地面積が200㎡(約60坪)までの土地に「住宅用地の特例」が適用されれば、土地全体の固定資産税が6分の1に軽減されます。その土地が200㎡を超える場合は、200㎡までの税額が6分の1に、200㎡を超える部分の税額は3分の1に軽減されることとなります。

- 新築のマンションの土地の持ち分

- 新築のマンションの土地の持ち分に「住宅用地の特例」が適用されれば、土地の持ち分にかかる固定資産税が6分の1に軽減されます。

なお、「住宅用地の特例」は、多くの場合は申告をせずとも適用されます。

特に新築のマンションを購入した場合は、申告は不要です。

しかし、建売を購入した場合や、更地を購入しつつ一戸建てを新築した場合は、念のために市町村役場に申告をしてください。

同特例は住宅が建つ土地、すなわち住宅用地に適用され、更地には適用されません。

これを理由に、更地に新築を建てた場合は、更地から住宅用地になったことを市町村役場が気づかず、同特例が適用されないことがあります。

よって、新築の一戸建てを取得した場合は、市町村役場に申告をするのが賢明です。

申告方法は、取得した新築が建つ土地が所在する地域を管轄する市町村役場のホームページ内に設けられている検索窓に、「住宅用地 特例 固定資産税」などと入力しつつ検索すれば把握できます。

8-3. 住宅用地等に対する都市計画税の課税標準の特例

住宅が建つ土地に適用される軽減措置に「住宅用地等に対する都市計画税の課税標準の特例」があります。

同特例は、一戸建て、マンションを問わず住宅が建つ土地に適用され、同特例が適用されれば、一戸建てであれば土地に、マンションであれば土地の持ち分にかかる都市計画税が軽減されます。

軽減される額は、土地の面積や、その土地に建つ住宅の戸数などによって異なりますが、おおむね以下のとおりです。

- 新築の一戸建てが建つ土地

- 新築の一戸建てが建つ土地に「住宅用地等に対する都市計画税の課税標準の特例」が適用されれば、200㎡までの部分にかかる都市計画税が3分の1に、200㎡を超える部分にかかる都市計画税が3分の2に軽減されます。その土地が200㎡以下の場合は、その土地全体の都市計画税が3分の1に軽減されます。

- 新築のマンションの土地の持ち分

- 新築のマンションの土地の持ち分に「住宅用地等に対する都市計画税の課税標準の特例」が適用されれば、土地の持ち分にかかる都市計画税が3分の1に軽減されます。

なお、同特例は原則として申告をせずとも適用されますが、「住宅用地に対する固定資産税の課税標準の特例」と同じく、それまで更地であった土地に新築を建てた場合などは、申告をするように心掛けてください。

9. 家屋調査はいつくる?

新築を購入すると、間もなく市町村役場から「家屋調査のお知らせ」などの見出しのはがきが届きます。

家屋調査とは、固定資産評価員が実施する、家屋の固定資産税評価額を評価する調査です。

家屋の固定資産税評価額とは、その家屋の適正な時価であり、家屋の固定資産税や都市計画税は固定資産税評価額を基に計算されます。

よって、新築を購入すると、固定資産税や都市計画税の税額を決定するために家屋調査が実施されますが、実施される時期は一戸建てとマンションによって異なり、以下のとおりです。

9-1. 新築の一戸建ての家屋調査はいつ来る?

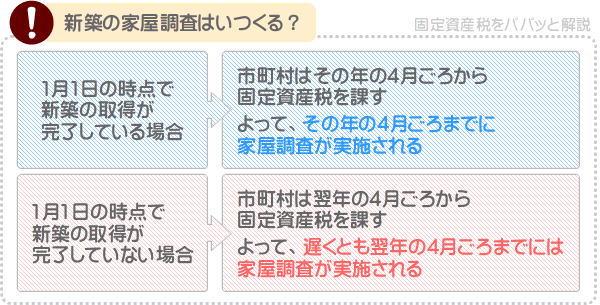

新築の一戸建ての家屋調査は、新築を取得後早ければ2ヶ月から3ヶ月後、遅ければ半年以上後に実施されます。

2ヶ月後から半年以上後というと開きがありますが、遅くとも新築の家屋を取得しつつ所有する状態で迎えた1月1日が属する年の4月頃までには実施されるとお考えください。

たとえば、令和元年の半ばに新築を取得した場合は、遅くとも令和2年の4月ごろまでには実施されるといった具合です。

固定資産税は、1月1日の時点で土地や家屋などの資産を所有する方に課されます。

そして、1月1日の時点で土地や家屋を所有する場合は、その年の4月ごろに市町村役場から固定資産税の納税通知書が届き、同封されている納付書を以て納税します。

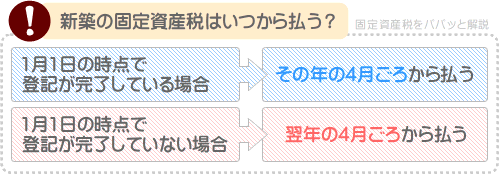

よって、1月1日の時点で新築の取得が完了しているのであれば、市町村はその年の4月ごろから固定資産税を徴収するために、その年の4月ごろまでに家屋調査を実施し、固定資産税評価額を評価しつつ税額を決定します。

一方、1月1日の時点で新築の取得が完了していないのであれば、市町村はその年の固定資産税を徴収できないため、遅くとも翌年の4月ごろまでに家屋調査を実施し、固定資産税評価額を評価しつつ税額を決定します。

なお、1月1日の時点で新築の取得が完了していたとしても、日程が調整できないことを理由に、4月ごろまでに家屋調査が実施されないことがあるため留意してください。

その場合は、土地にかかる固定資産税と都市計画税のみを4月ごろから納付し、家屋にかかる固定資産税と都市計画税は、家屋調査の実施後から納付することとなります。

ちなみに「固定資産税をパパっと解説」では、家屋調査で固定資産評価員がチェックする全11の項目をご紹介するコンテンツを公開中です。

家屋調査で固定資産評価員がどこまで見るか気になる方がいらっしゃいましたら、ぜひご覧ください。

関連コンテンツ

家屋調査はどこまで見る?

9-2. 新築のマンションの家屋調査はいつ来る?

新築のマンションの家屋調査は、多くの場合は実施されません。

マンションが新築されれば、市町村役場はそのマンションを新築した建築業者に設計図などを請求し、手に入れた設計図などを基にマンション一棟全体の固定資産税評価額を評価します。

そして、評価した固定資産税評価額を基にマンション一棟全体の固定資産税を計算し、その税額が各戸の所有者に割り振られることとなります。

割り振られる税額は均等ではなく、所有する専有部分の面積が広いほど多くなります。

10. 新築の固定資産税はいつから払う?

新築を購入すると、固定資産税や都市計画税が課されます。

新築の購入後はなにかと物入りであり、いつから固定資産税を払うこととなるか心配です。

新築の固定資産税は、登記が完了している状態で迎えた1月1日が属する年の4月から納付することとなります。

たとえば、令和2年の半ばに新築を取得し、令和3年の1月1日の時点で登記が完了しているのであれば、令和3年の4月ごろに市町村役場から納税通知書が届き、同封されている納付書を以て納付するといった具合です。

納付書は、一括で納付する場合の納付書と、4回に分納する場合の納付書がひとまとめになり、都合の良い納付書を選択できます。

納付期限は、一括と分割によって異なり、以下のとおりです。

| 納付方法 | |

|---|---|

| 一括 | 4月末から6月末など |

| 分納第一期 | 4月末から6月末など |

| 分納第二期 | 7月末から9月末など |

| 分納第三期 | 12月末など |

| 分納第四期 | 翌年の2月の末など |

上記には、4月末から6月末などと曖昧な期日が記されていますが、固定資産税は市町村によって納税通知書が届く時期や納付期限が異なることが理由です。

たとえば、東京23区は6月に納税通知書が届き、一括で納付する場合の期限は6月末、分納の場合は6月末、9月末、12月末、翌年の2月末となっています。

一方、大阪市は4月に納税通知書が届き、一括で納付する場合の期限は4月末、分割は4月末、7月末、12月末、翌年の2月末です。

固定資産税は市町村が徴収する地方税であり、市町村によって納期限が異なり、各市町村の納期限は市町村役場のホームページにてご確認いただけます。

なお、市街化区域に位置する新築を取得し、都市計画税も課される場合は、固定資産税と都市計画税の納付書がひとまとめになって届きます。

11. 固定資産税の払い方

新築を購入しつつ取得すると固定資産税や都市計画税が課され、主な納付方法は以下のとおりです。

11-1. 銀行や郵便局、コンビニでの納付

新築を購入し、登記が完了している状態で1月1日を迎えれば、その年の4月ごろに市町村役場から固定資産税の納税通知書と納付書が届きます。

その納付書を銀行や郵便局、市町村役場内の銀行派出所、税事務所、コンビニなどに持参し、現金で納付するのが、最もポピュラーな固定資産税の納付方法です。

なお、納付書を紛失した場合は、市町村役場に請求することにより再発行されます。

11-2. 口座振替による納付

納付書での納付と同じくポピュラーな固定資産税の納付方法に、口座振替による引き落とし(自動払込み)があります。

口座振替を利用すれば納付忘れを防止でき、市町村によっては、固定資産税の納税通知書に口座振替の申込書が同封されています。

固定資産税の納税通知書に口座振替の申込書が同封されていない場合は、市町村役場のホームページからダウンロードしたり、市町村役場の資産税課などで入手することが可能です。

なお、口座振替での納付を希望する場合は、事前の申し込みが必要なため注意してください。

事前の申し込みには期限が設けられ、期限は市町村によって異なり、東京23区では納付を開始しようとする月の10日までとなっています。

11-3. クレジットカードによる納付

多くの市町村では、固定資産税や都市計画税をクレジットカードで納付できます。

クレジットカードで納付すれば、市町村によってはリボ払いで納付したり、6回や10回、12回などに分割しつつ納付することが可能です。

また、使用することによりポイントが貯まるクレジットカードで納付すれば、固定資産税を納めることによりポイントが貯まってお得です。

ただし、クレジットカードでの固定資産税の納付は、銀行やコンビニで納付書を提示しつつ決済するわけではないため留意してください。

クレジットカードでの固定資産税の納付に対応する市町村は、「市税クレジットカード納付サイト」などの名称のサイトを設け、そのサイトを利用しつつクレジットカードで納付することとなります。

そして、「市税クレジットカード納付サイト」で固定資産税を納付する際は、納付書に記されている納付番号などの情報の入力を求められます。

また、市町村によっては、「市税クレジットカード納付サイト」を利用する際に、納付額1万円につき73円など、一定の手数料を求めるため注意してください。

手数料を払うこととなる場合は、クレジットカードで固定資産税を納付することによりポイントが貯まったとしても手数料で相殺される可能性があり、お得にはなりません。

11-4. スマホアプリによる納付

東京23区や大阪市などでは、d払いやPayPay、auPay、LINEPayなど、スマホアプリによる固定資産税の納付に対応しています。

クレジットカード払いとは違い、スマホアプリで納付すれば、多くの場合は手数料を求められることがなくお得です。

また、使うことによりポイントが貯まるスマホアプリを使用しつつ納税すれば、貯まったポイントを次回の納付で使いつつ節税できます。

購入した新築を所在する市町村がスマホアプリによる納付に対応しているか否かは、その市町村の公式ホームページにて確認することが可能です。

12. 新築の固定資産税は何年で安くなる?

新築の固定資産税や都市計画税は高額であり、納付が大変ですが、家屋にかかる固定資産税は、築年数が経過することにより徐々に下がります。

いくらくらい下がるかは、木造や鉄筋コンクリート造などの構造によって異なり、詳細は以下のとおりです。

なお、住宅の固定資産税は築年数が経過すると共に下がりますが、下がるのは家屋の固定資産税のみのため留意してください。

新築の一戸建てを購入すると、家屋と土地を所有することとなり、その両方に固定資産税や都市計画税が課されますが、築年数が経過することにより下がるのは、家屋にかかる税額のみです。

また、新築のマンションを購入すると、一戸部分と土地の持ち分を所有し、その両方に固定資産税や都市計画税が課されますが、同じく下がるのは一戸部分の税額のみとなっています。

土地や土地の持ち分にかかる固定資産税や都市計画税は、築年数が経過することでは下がらず、その周辺の地価に応じて変動します。

12-1. 木造は15年から35年をかけて下がる

木造は、その家屋が新築された時点における、1平方メートルあたりの建築費によって固定資産税や都市計画税が下がる年数が異なります。

1平方メートルあたりの建築費が安ければ、15年をかけて新築時の20%程度まで下がります。

反対に、1平方メートルあたりの建築費が高ければ、20年から35年をかけて新築時の20%程度まで下がることとなります。

つまり、木造は、高額な費用をかけて新築された家屋ほど固定資産税が下がりにくいというわけです。

そして、15年から35年をかけて新築時の20%程度まで下がれば、築年数が経過することでは、それ以下になることはありません。

景気が悪くなり物価水準が下がるなどすれば、一時的に20%以下まで下がることがありますが、それでも0円にはならず、固定資産税や都市計画税を納め続けることとなります。

家屋は家屋として機能する限り、永遠に固定資産税が課されます。

ちなみに、「固定資産税をパパっと解説」では、固定資産税を永遠に払う必要があることを解説するコンテンツを公開中です。

新築の固定資産税がいくらまで下がるか気になる方がいらっしゃいましたら、ぜひご覧ください。

関連コンテンツ

固定資産税は永遠に支払う!?

12-2. 鉄筋コンクリート造は60年をかけて下がる

マンションなど、鉄筋コンクリート造や鉄骨鉄筋コンクリート造の家屋は、60年をかけて新築時の20%程度まで固定資産税が下がります。

木造の家屋は、1平方メートルあたりの建築費が高額なほど固定資産税が下がる速度が遅くなります。

これに対して、鉄筋コンクリート造や鉄骨鉄筋コンクリート造の家屋は、1平方メートルあたりの建築費を問わず60年をかけて新築時の20%程度まで下がり、20%程度まで下がれば、原則としてそれよりは下がりません。

築年数が経過することにより、鉄筋コンクリート造や鉄骨鉄筋コンクリート造の家屋の固定資産税がいくらまで下がるかの目安は、以下のとおりです。

| 築年数 | 固定資産税が下がる目安 |

|---|---|

| 10年 | 新築時の64%程度まで下がる |

| 20年 | 新築時の55%程度まで下がる |

| 30年 | 新築時の46%程度まで下がる |

| 40年 | 新築時の38%程度まで下がる |

| 50年 | 新築時の29%程度まで下がる |

| 60年 | 新築時の20%程度まで下がる |

なお、床面積が50平方メートル以上280平方メートル以下など、一定の条件を満たす新築を購入すれば、「新築された住宅に対する固定資産税の減額」が適用されます。

同軽減措置が適用されれば、はじめて固定資産税が課されることとなった年から5年などにわたり、家屋にかかる固定資産税が2分の1に減額されます。

しかし、先にご紹介した、築年数が経過することにより家屋の固定資産税が下がる目安は、同軽減措置の適用を加味していないため留意してください。

先にご紹介した目安は、同軽減措置が適用されていない新築時の家屋の固定資産税を100%とした数値です。

また、鉄筋コンクリート造や鉄骨鉄筋コンクリート造の一戸建てがありますが、それに該当する家屋は、先にご紹介した目安と同じ年数と割合で固定資産税が下がることとなります。

鉄筋コンクリート造や鉄骨鉄筋コンクリート造の家屋は木造より固定資産税が高いといわれますが、木造より下がりにくいという特徴もあります。

まとめ

新築の固定資産税がいくらになるか、固定資産税を安くするポイントを交えてご紹介しました。

新築の固定資産税は、建築費や立地条件によって異なるため、いくらになると断言できません。

しかし、消費税抜き3,500万円の一戸建てであれば、固定資産税と都市計画税を併せて11万5,200円程度と試算できます。

消費税抜き3,000万円の新築のマンションであれば、固定資産税と都市計画税を併せて10万4,200円程度と試算することが可能です。

それらの税額は、軽減措置が適用された税額となっています。

そして、新築の一戸建ては、形状や間取りがシンプルであり、立地条件が良すぎない木造を購入すれば、固定資産税を安く抑えられます。

新築のマンションは、敷地面積が狭く戸数が多く、一般的な建材や設備が使用された物件を購入すれば、固定資産税を安く抑えることができます。

新築を購入する際はあれこれと大変ですが、ぜひ乗り越え、良いお住まいを手に入れてください。

ご紹介した内容が、新築の購入を希望する皆様に役立てば幸いです。失礼いたします。

最終更新日:2022年9月

記事公開日:2021年10月

こちらの記事もオススメです