2500万で買える新築の固定資産税はいくら?

高い家賃を払いつつ賃貸住宅に住むよりも、お手頃価格の新築を購入した方がお得です。

しかし、新築を購入すると固定資産税と都市計画税が課されることとなり、大きな負担になるのではと不安になります。

そこで、今回の「固定資産税をパパっと解説」では、消費税込み2500万で購入できる、建売の固定資産税と都市計画税がいくらになるか目安をご紹介しましょう。

目次

1. 2500万の建売の固定資産税は、8万円から8万3000円程度

消費税込み2500万で購入できる、新築の建売の固定資産税と都市計画税は、8万円から8万3000円程度が目安です。

以下は、筆者が試算した2500万の「建売A」と「建売B」の固定資産税と都市計画税の目安となります。

- 建物部分の価格:1360万円

- 土地部分の価格:1000万円

- 消費税:136万円

- 販売価格:2496万円

- 延べ床面積:100㎡(1階60㎡、2階40㎡)

- 敷地面積:140㎡(42.4坪)

- 建蔽率:42.8%

- 容積率:71.4%

- 固定資産税:5万6317円

- 都市計画税:2万4135円

- 税額の合計:8万400円(100円未満切り捨て)

- 建物部分の価格:1540万円

- 土地部分の価格:800万円

- 消費税:154万円

- 販売価格:2494万円

- 延べ床面積:115㎡(1階70㎡、2階45㎡)

- 敷地面積:120㎡(36.3坪)

- 建蔽率:58.3%

- 容積率:95.8%

- 固定資産税:5万8342円

- 都市計画税:2万5003円

- 税額の合計:8万3300円(100円未満切り捨て)

以上が筆者が試算した2500万の新築の建売の固定資産税と都市計画税の目安であり、8万円から8万3000円程度となっています。

ただし、全ての2500万の建売の固定資産税と都市計画税が、8万円から8万3000円程度になるわけではないため留意してください。

住宅の固定資産税と都市計画税は、立地条件や建築費などによって異なり、ご紹介した税額はあくまで目安です。

また、2500万の新築の建売は、4年目に固定資産税が高くなるなどの留意点があります。

つづいて、2500万の新築の建売の固定資産税と都市計画税の留意点をご紹介しましょう。

1-1. 4年目から固定資産税が高くなる

2500万の建売を含め、多くの新築には「新築された住宅に対する固定資産税の減額」が適用されます。

同減額措置は、床面積が50平方メートル以上280平方メートル以下など、一定の条件を満たす新築を取得することにより適用される措置です。

同減額措置が適用されれば、はじめて固定資産税が課されることとなった年から3年(マンションなどの中高層耐火建築物は5年)にわたり、建物部分にかかる固定資産税が本来の税額の2分の1に減額されます。

これを理由に、同減額措置の適用期間が完了した4年目は、建物部分にかかる固定資産税が高くなるため留意してください。

具体的には、4年目の建物部分にかかる固定資産税は、3年目の建物部分にかかる固定資産税の1.86倍程度まで上がります。

2500万の新築の建売を購入した場合における、具体的な固定資産税の変動具合は以下のとおりです。

| 本来の税額 | 減額措置適用後の税額 | |

|---|---|---|

| 初年度 | 100% | 100%の2分の1 |

| 2年目 | 初年度の80%程度 | 初年度の80%程度の2分の1 |

| 3年目 | 初年度の75%程度 | 初年度の75%程度の2分の1 |

| 4年目 | 初年度の70%程度 | 適用期間終了により減額なし |

なお、本記事では2500万の新築の建売の固定資産税と都市計画税を8万円から8万3000円とご紹介していますが、その税額は「新築された住宅に対する固定資産税の減額」適用後の目安です。

1-2. 私道負担がある場合は、私道分の固定資産税がかかることがある

道路には、国や市町村などが所有しつつ維持管理する公道と、個人が所有しつつ維持管理する私道があります。

そして、建売の中には、位置指定道路や二項道路などと呼ばれる私道に接する物件があり、物件によっては、購入することによりその私道の所有権も取得することとなる場合があります。

注意書きに「私道負担あり」などと記されている建売は、私道の所有権も取得することとなる物件であり、私道負担がある建売を購入すると、私道部分に固定資産税と都市計画税が課される可能性があります。

2500万の建売の場合、私道にかかる固定資産税と都市計画税は8000円程度と考えられ、さほど高くはありませんが留意してください。

ちなみに、私が運営するもう一つのサイト「誰でもわかる不動産売買」では、私道負担をわかりやすく解説するコンテンツを公開中です。

私道負担にご興味のある方がいらっしゃいましたら、ぜひご覧ください。

関連コンテンツ

私道負担とは?わかりやすく解説

1-3. 市街化調整区域であれば、都市計画税がかからないことがある

都市計画法という法律に則り、都道府県は都道府県内に都市計画区域を指定し、都市計画区域内を市街化区域と市街化調整区域に区分けしています。

市街化区域とは市街化を図る区域、市街化調整区域とは市街化を抑制する区域であり、市街化調整区域では新築するなどの開発はできません。

しかし、市街化調整区域であっても、特別な条例などがある場合は開発が可能であり、2500万で販売されている建売の一部は、市街化調整区域に位置することがあります。

そして、購入を希望する2500万の建売が市街化調整区域内に位置する場合は、都市計画税が課されない可能性があるため留意してください。

その理由は、市街化調整区域に位置する不動産には、原則として都市計画税が課されないためです。

ただし、特別な条例などがあることにより開発が許された市街化調整区域内に位置する建売には、市街化調整区域であっても都市計画税が課されることもあります。

購入を希望する2500万の建売が市街化調整区域に位置し、その物件に都市計画税が課されるか否かは、その物件が所在する市町村を管轄する市町村役場に問い合わせることにより確認することが可能です。

2. 新築で2500万の建売の固定資産税を計算する方法

ここからは、2500万の新築の建売にかかる固定資産税と都市計画税を計算する方法をご紹介しましょう。

購入を希望する2500万の新築の建売が見つかり、固定資産税と都市計画税がいくらになるか気になる方がいらっしゃいましたら、紹介する方法を用いて税額をご試算ください。

なお、建売を購入すると、一部例外を除き建物と土地の両方を取得し、それぞれに固定資産税と都市計画税が課されます。

よって、2500万の建売の固定資産税と都市計画税を計算するためには、建物部分の固定資産税と都市計画税、土地部分の固定資産税と都市計画税を計算し、全てを合計する必要があるため留意してください。

2-1. 建物と土地の価格を区分する

はじめに、2500万という新築の建売の販売価格に占める、建物部分と土地部分の価格を区分します。

建物部分と土地部分の価格は様々な方法で区分できますが、最も簡単なのは消費税を基に区分する方法です。

2500万の新築の建売を含め、不動産を売買する状況において消費税が課されるのは建物のみであり、土地には課されません。

よって、その2500万の建売の消費税額を確認すれば、建物部分の価格を簡単に区分できます。

たとえば、消費税込み2500万円であり、そのうち消費税が150万円であれば以下のように計算し、建物部分の価格は1500万円、土地部分の価格は850万円となります。

・2500万円(消費税込みの価格)-150万円(消費税)=2350万円(消費税抜きの価格)

・150万円×10=1500万円(建物部分の価格)

・2350万円-1500万円=850万円(土地部分の価格)

ちなみに、新築の建物部分に課される消費税率は10%であり、個人がマイホームとして使用していた中古住宅を購入する際は、消費税は課されません。

2-2. 建物と土地の固定資産税評価額を想定する

2500万という新築の建売の販売価格に占める、建物と土地の価格の区分が完了すれば、建物と土地の固定資産税評価額を想定します。

固定資産税評価額とは、市町村によって評価された建物や土地の適正な時価であり、建物の固定資産税は建物の固定資産税評価額を基に、土地の固定資産税は土地の固定資産税評価額を基に計算します。

建物と土地の固定資産税評価額は様々な方法で想定できますが、本記事では以下のように想定します。

建物の固定資産税評価額の想定方法

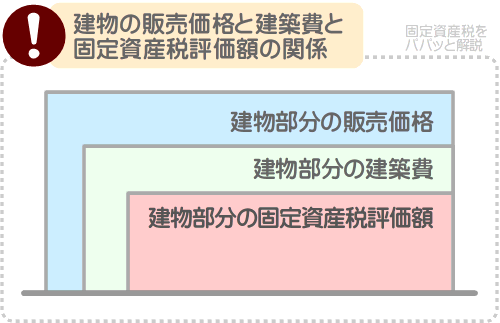

正確な根拠はないものの、新築の建物の固定資産税評価額は建築費の60%程度といわれます。

であれば、2500万の建売の建物部分の固定資産税評価額は、建物部分の販売価格の60%程度である、と考えがちですが、そうではありません。

この状況における建築費とは、その建物と同一の建物を同一の場所に新築するために必要となる建材費と労務費、建築業者が得る利益などの合計です。

しかし、建売の建物部分の販売価格には、建築費に加え、建売を販売する不動産業者が得る利益なども含まれ、建築費と乖離しています。

どの程度乖離しているかは、建売によって異なります。

よって、ここではひとまず、建物部分の販売価格の70%を建築費と考えることとします。

そして、建築費の60%を固定資産税評価額と想定します。

つまり、建物部分の販売価格の70%の60%を固定資産税評価額と考えるというわけです。

たとえば、建物部分の価格が1500万円であれば以下のように計算し、建物部分の固定資産税評価額は630万円と想定するといった具合です。

1500万円×70%×60%=630万円

土地の固定資産税評価額の想定方法

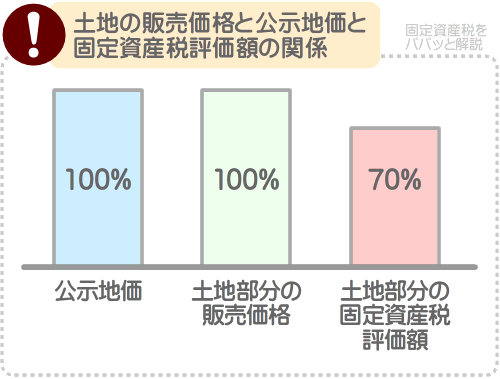

2500万の新築の建売の土地部分の固定資産税評価額は、土地部分の価格の70%程度と想定します。

たとえば、土地部分の価格が850万円の建売であれば、土地部分の固定資産税評価額は以下のように計算し、595万円と想定するといった具合です。

850万円×70%=595万円

土地部分の固定資産税評価額を、土地部分の価格の70%と想定するのは、土地の価格は公示地価を指標として設定され、土地の固定資産税評価額は、公示地価の70%程度に設定されることが理由です。

公示地価とは、国土交通省が毎年公示する、日本全国各地に点在する約2万6千ヵ所の標準地と呼ばれる地点の1平方メートルあたりの正常な価格です。

標準地の公示地価は、周辺の土地が売買された際の価格の事例などを参考に設定され、地価公示法という法律により、都市部で土地の取引を行う者は、公示地価を指標として取引を行うように努めなければならないと定められています。

つまり、2500万の建売の土地部分の価格は、最寄りの標準地の公示地価を参考に設定されていると考えられるというわけです。

そして、土地の固定資産税評価額は、最寄りの標準地の公示地価を参考に、その70%程度に設定されます。

よって、建売の土地部分の固定資産税評価額は、土地部分の価格の70%程度と考えることが可能です。

ただし、全ての建売の土地部分の固定資産税評価額が、土地部分の価格の70%程度ではないため留意してください。

その建売の土地部分の価格が、最寄りの標準地の公示地価と乖離している場合は、土地部分の固定資産税評価額が土地部分の価格の70%にはなりません。

しかし、全ての新築の建売の土地部分の固定資産税評価額を正確に想定することは難しいため、ここではひとまず、土地部分の固定資産税評価額は、土地部分の価格の70%と想定します。

2-3. 建物の固定資産税と都市計画税を計算する

2500万の新築の建売の固定資産税評価額の想定が完了すれば、建物部分の固定資産税評価額を基に、建物部分の固定資産税と都市計画税を計算します。

計算方法は、以下のとおりです。

建物の固定資産税の計算方法

2500万の建売を含め、新築の建物部分の固定資産税は「建物部分の固定資産税評価額×1.4%÷2」と計算します。

たとえば、建物部分の固定資産税評価額が630万円であれば以下のように計算し、固定資産税は4万4100円です。

630万円×1.4%÷2=4万4100円

なお、この記事の「1-1. 4年目から固定資産税が高くなる」でご紹介したとおり、2500万の建売を含め、新築の建物の固定資産税は4年目から高くなるため留意してください。

建物の都市計画税の計算方法

建物部分にかかる都市計画税は、「建物部分の固定資産税評価額×0.3%」と計算します。

たとえば、建物部分の固定資産税評価額が630万円であれば以下のように計算し、都市計画税額は1万8900円です。

630万円×0.3%=1万8900円

2-4. 土地の固定資産税と都市計画税を計算する

2500万の建売の建物部分の固定資産税と都市計画税の計算が完了すれば、土地部分にかかる固定資産税と都市計画税を計算します。

土地部分の固定資産税と都市計画税は、土地部分の固定資産税評価額を基に計算し、計算方法は以下のとおりです。

土地の固定資産税の計算方法

2500万の新築の建売が建つ土地部分にかかる固定資産税は、「土地部分の固定資産税評価額÷6×1.4%」と計算します。

たとえば、土地部分の固定資産税評価額が595万円であれば以下のように計算し、固定資産税額は1万3883円です。

595万円÷6×1.4%=1万3883円

土地の都市計画税の計算方法

2500万の新築の建売の土地部分にかかる都市計画税は、「土地部分の固定資産税評価額÷3×0.3%」と計算します。

計算例を挙げると、土地部分の固定資産税評価額が595万円であれば以下のように計算し、土地部分の都市計画税は5950円です。

595万円÷3×0.3%=5950円

2-5. 全ての固定資産税と都市計画税を合計する

最後にこれまでに計算した、2500万の新築の建売の固定資産税と都市計画税を合計します。

その答えが、2500万の新築の建売の固定資産税と都市計画税の試算結果です。

たとえば、建物部分の固定資産税が4万4100円、都市計画税が1万8900円、土地部分の固定資産税が1万3883円、都市計画税が5950円であれば以下のように計算し、合計8万2800円(100円未満切り捨て)となります。

44100+18900+13883+5950=82833円

以上で2500万の新築の建売の固定資産税と都市計画税の計算が完了しました。

まとめ - 建物部分の固定資産税は、20年で20%程度まで下がる

消費税込み2500万で購入できる、新築の建売の固定資産税と都市計画税がいくらになるか、目安をご紹介しました。

2500万の建売の固定資産税と都市計画税は、おおむね8万円から8万3000円程度と考えることが可能です。

ただし、8万円から8万3000円程度という税額は、「新築された住宅に対する固定資産税の減額」適用後の税額であり、同減額措置の適用が外れた4年目からは、建物部分にかかる固定資産税が高くなります。

2500万で購入できる新築の固定資産税と都市計画税がいくらになるかお調べの方がいらっしゃいましたら、ぜひご参考になさってください。

なお、皆さんがご存じのとおり、不動産の固定資産税は築年数が経過することにより下がります。

それは2500万の建売も同じであり、築年数が経過することにより、建物部分にかかる固定資産税と都市計画税が下がることとなります。

ここで気になるのが、何年をかけて下がるかという点ですが、2500万の建売の建物部分にかかる固定資産税と都市計画税は、おおむね20年をかけて新築時の20%程度まで下がります。

20%程度まで下がれば、その建売が建物として機能する限り、それよりは下がりません。

また、土地部分にかかる固定資産税と都市計画税は、築年数が経過することにより下がることはなく、周辺の地価に応じて変動します。

ご紹介した内容が、2500万の新築の固定資産税と都市計画税をお調べになる皆様に役立てば幸いです。失礼いたします。

記事公開日:2022年6月

こちらの記事もオススメです