固定資産税は永遠に支払う!?

住宅の固定資産税は、その住宅の家屋が家屋として機能する限り永遠に支払う必要があります。

ただし、家屋の固定資産税は、新築時の25%程度までは下がります。

固定資産税を永遠に支払う必要があるか解説し、家屋の固定資産税が何年で新築時の25%程度まで下がるかなどご紹介しましょう。

目次

- 1. 固定資産税とは?

- 2. 住宅の固定資産税は永遠に支払う

- 2-1. 家屋の固定資産税が25%程度まで下がる年数

- 2-2. 家屋の固定資産税を永遠に支払うことの根拠

- 3. 土地のみの固定資産税も永遠に支払う

- 4. 固定資産税は一生払い続けるが例外もある

- 5. 固定資産税を払えない場合の対処法

1. 固定資産税とは?

はじめに、固定資産税のあらましを簡単に解説します。

手っ取り早く固定資産税を永遠に支払う必要があるかお知りになりたい場合は、この記事の「2. 住宅の固定資産税は永遠に支払う」をご覧ください。

固定資産税とは、1月1日の時点で固定資産を所有することにより課される税金であり、その固定資産が所在する市町村が徴収する地方税です。

固定資産税が課される対象となる固定資産とは、家屋と土地と償却資産を指します。

償却資産とは、家屋と土地を除く事業用の資産です。

そして、固定資産税は、所有する一つの固定資産につき一つずつ課されます。

家屋を所有する場合は家屋を所有することに対して、土地を所有する場合は土地を所有することに対して固定資産税が課されるといった具合です。

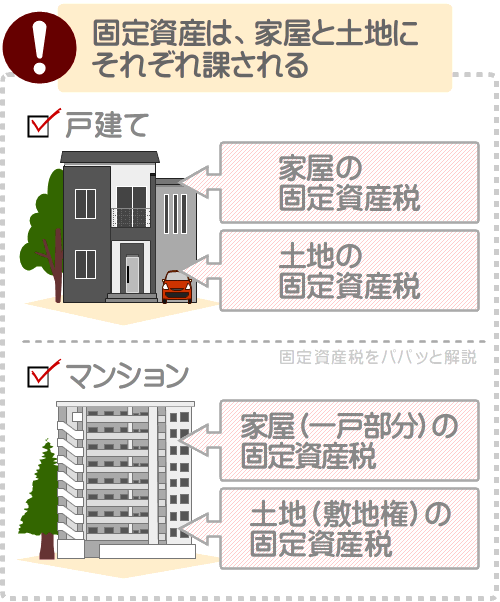

これを理由に、戸建てやマンションなど、家屋と土地が一対になった不動産を所有する場合は、合計2つの固定資産税が課されます。

戸建てを所有すると、一部例外を除き家屋と土地を所有し、それぞれに固定資産税が課されるといった具合です。

また、マンションを所有すると、一部例外を除き「家屋」である一戸部分と、「土地」である敷地権を所有し、それぞれに固定資産税が課されます。

マンションの敷地権とは、そのマンションが建つ敷地を利用する権利です。

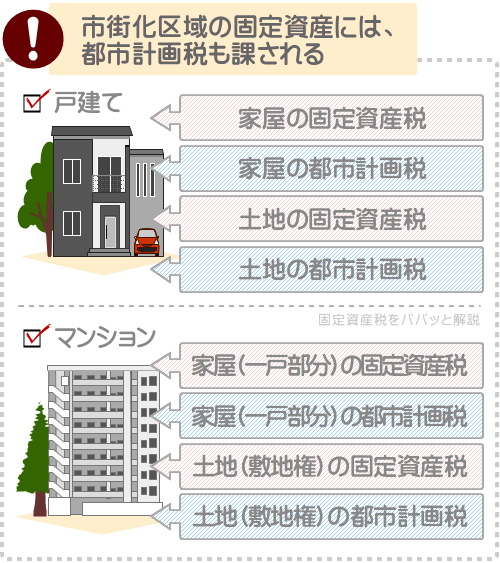

1-1. 市街化区域の家屋や土地には、都市計画税も課される

1月1日の時点で固定資産を所有すると固定資産税が課されますが、状況によっては都市計画税も課されます。

都市計画税とは、特別な予算を必要とする都市計画事業、および土地区画整理事業が計画される市町村内に位置する市街化区域において、1月1日の時点で家屋や土地を所有することにより課される地方税(目的税)です。

都市計画事業とは公共施設を維持新設する事業であり、土地区画整理事業とは公共施設を新設や移設するために必要となる土地を調達する事業を指します。

市街化区域とは、すでに市街地である区域、もしくは今後10年以内に市街化が図られる区域です。

そして、都市計画税も固定資産税と同じく、家屋と土地にそれぞれ課されます。

これを理由に、都市計画税が課される市町村内に位置する市街化区域において、1月1日の時点で家屋や土地を所有する場合は、家屋と土地にそれぞれ固定資産税と都市計画税が課されることとなります。

1-2. 固定資産税と都市計画税の計算方法

固定資産税と都市計画税は、以下の式で計算します。

固定資産税の計算式

課税標準額×固定資産税の税率=固定資産税

都市計画税の計算式

課税標準額×都市計画税の税率=都市計画税

式に含まれる課税標準額とは、なにかしらの税金が課される状況において税率を掛け算する基となる額であり、課される税金によって意味が違うことがあれば、同じこともあります。

固定資産税と都市計画税を計算する際の課税標準額は、その家屋や土地の固定資産税評価額です。

家屋や土地の固定資産税評価額とは、市町村によって評価された、その家屋や土地の「適正な時価」を表します。

家屋や土地には販売価格や売買価格、引き渡し価格などがありますが、それらの額は売り主と買い主の希望によって決定し、本来の価値より高く、または低く設定されることがあります。

そのように売り主と買い主の希望によって決定する額を課税標準額として固定資産税や都市計画税を計算しては、税の公平性が保たれません。

したがって、固定資産税と都市計画税は、市町村によって公平に評価された「適正な時価」である固定資産税評価額を課税標準額として税額を計算します。

式に含まれる固定資産税の税率は、多くの市町村では1.4%ですが、財政難の市町村では1.5%や1.6%、1.7%のこともあります。

式に含まれる都市計画税の税率は、地方税法という法律によって最高で0.3%と定められ、多くの市町村では0.3%ですが、計画された都市計画事業や土地区画整理事業の規模が小さければ0.2%や0.1%のこともあります。

総じて、固定資産税と都市計画税は、以下のように計算します。

固定資産税の計算式(詳細版)

課税標準額(その家屋や土地の固定資産税評価額)×固定資産税の税率(市町村によって異なるものの主に1.4%)=固定資産税

都市計画税の計算式(詳細版)

課税標準額(その家屋や土地の固定資産税評価額)×都市計画税の税率(市町村によって異なるものの最高で0.3%)=都市計画税

なお、課税標準額は「その家屋や土地の固定資産税評価額」ですが、軽減措置が適用されるなどすれば「その家屋や土地の固定資産税評価額から一定の額が差し引かれた額」となるため留意してください。

たとえば、住宅が建つ土地には「住宅用地に対する固定資産税の課税標準の特例」という軽減措置が適用されます。

同軽減措置が適用されれば、「その土地の固定資産税評価額の6分の1、または3分の1」が課税標準額となります。

課税標準額が「その土地の固定資産税評価額」から「その土地の固定資産税評価額の6分の1、または3分の1」となれば、課税標準額が減ります。

課税標準額が減れば、課税標準額に税率を掛け算して計算する土地の固定資産税が安くなります。

その効果は、軽減措置の適用前と適用後の固定資産税の計算式を比較すればわかりやすくなります。

軽減措置適用前の土地の固定資産税の計算式

課税標準額(その土地の固定資産税評価額)×固定資産税の税率(主に1.4%)=固定資産税

軽減措置適用後の土地の固定資産税の計算式

課税標準額(その土地の固定資産税評価額の6分の1、または3分の1)×固定資産税の税率(主に1.4%)=固定資産税

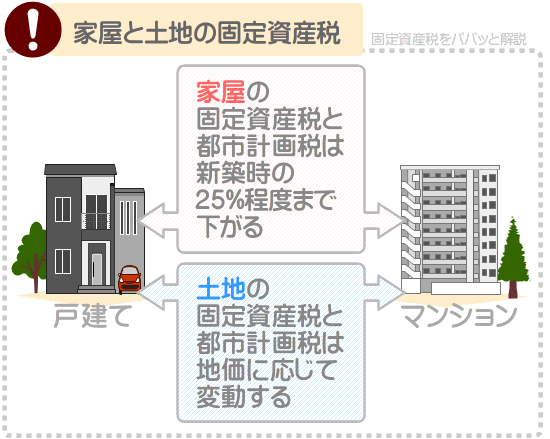

2. 住宅の固定資産税は永遠に支払う

住宅の固定資産税は築年数が経過しても0円になることはなく、その住宅の家屋が家屋として機能する限り永遠に支払う必要があります。

これは、戸建てもマンションも変わりません。

ただし、家屋の固定資産税と都市計画税は、築年数が経過すると共に新築時の25%程度までは下がります。

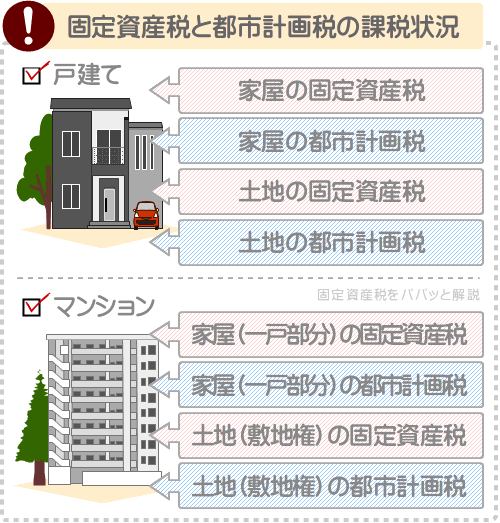

戸建てを所有すると、一部例外除き家屋と土地を所有し、それぞれに固定資産税や都市計画税が課されます。

また、マンションを所有すると、一部例外を除き「家屋」である一戸部分と、「土地」である敷地権を所有し、それぞれに固定資産税や都市計画税が課されます。

注釈

マンションの敷地権とは、そのマンションが建つ敷地を利用する権利を指します

戸建てとマンションに固定資産税や都市計画税が課される状況を図解でご紹介すると、以下のとおりです。

そして、家屋の固定資産税や都市計画税は、築年数が経過することにより新築時の25%程度まで下がります。

新築時の25%程度まで下がれば、一部例外を除き、その家屋が家屋として機能する限り永遠に固定資産税や都市計画税が課されます。

一方、家屋が建つ土地の固定資産税や都市計画税は、その土地に建つ家屋の築年数が経過することでは下がらず、周辺の地価に応じて変動します。

地価が上がれば税額は上がり、地価が下がれば、一部例外を除き税額は下がるといった具合です。

つづいて、家屋の固定資産税や都市計画税が、何年で新築時の25%程度まで下がるかご紹介しましょう。

2-1. 家屋の固定資産税が25%程度まで下がる年数

家屋の固定資産税と都市計画税は、その家屋が家屋として機能する限り一生払い続ける必要がありますが、新築時の25%程度までは下がります。

新築時の25%程度まで下がる年数は、木造や鉄筋コンクリート造、鉄骨造などの構造によって異なり以下のとおりです。

家屋の固定資産税が下がる年数

| 構造 | 新築時の25%程度まで下がる年数 |

|---|---|

| 木造 | 新築後15年~35年 |

| 鉄筋コンクリート造、鉄骨鉄筋コンクリート造 | 新築後60年 |

| 鉄骨造 | 新築後20年~40年 |

※ 各年数は住宅である家屋のみに該当する

上記には「15年~35年程度」など曖昧な年数が含まれます。

つづいて、木造、鉄筋コンクリート造、鉄骨造の固定資産税が何年で下がるか詳細をご紹介しましょう。

木造の固定資産税は15年から35年で25%程度まで下がる

木造の固定資産税や都市計画税は、新築時の1㎡あたりの再建築費によって、新築時の25%程度まで税額が下がる年数が異なります。

再建築費とは、その家屋と同一の家屋を同一の場所に新築するために必要となる資材費と労務費、設計費、建築会社が得る利益の合計です。

そして、木造家屋は、新築時の1㎡あたりの再建築費が安価なほど、固定資産税や都市計画税が早く下がります。

具体的には、新築時の1㎡あたりの再建築費が6万1,190円程度未満であれば、新築後15年で25%程度まで下がります。

新築時の1㎡あたりの再建築費が6万1,190円程度以上9万5,820円程度未満であれば、新築後20年で25%程度まで下がります。

新築時の1㎡あたりの再建築費が9万5,820円程度以上14万7,770円程度未満であれば、新築後25年で25%程度まで下がります。

新築時の1㎡あたりの再建築費が14万7,770円程度以上であれば、新築後35年で25%程度まで下がります。

いずれも、新築時の25%程度よりは下がらず、その家屋が家屋として機能する限り、一部例外を除き永遠に固定資産税や都市計画税を支払う必要があります。

木造の固定資産税が下がる年数

| 新築時の1㎡あたりの再建築費 | 25%程度まで下がる年数 |

|---|---|

| 6万1,190円程度未満 | 新築後15年 |

| 6万1,190円程度以上9万5,820円程度未満 | 新築後20年 |

| 9万5,820円程度以上14万7,770円程度未満 | 新築後25年 |

| 14万7,770円程度以上 | 新築後35年 |

鉄筋コンクリート造の固定資産税は60年で25%程度まで下がる

鉄筋コンクリート造、および鉄骨鉄筋コンクリート造の固定資産税と都市計画税は、新築から60年をかけて25%程度まで下がります。

25%程度よりは下がらず、その鉄筋コンクリート造や鉄骨鉄筋コンクリート造が家屋として機能する限り、永遠に固定資産税や都市計画税を支払う必要があります。

これは、戸建てやマンションなど住宅の種類を問いません。

下がる目処をご紹介すると、以下のとおりです。

RC造とSRC造の固定資産税が下がる程度

| 築年数 | 固定資産税と都市計画税の割合 |

|---|---|

| 築10年目 | 新築時の79.825%程度 |

| 築20年目 | 新築時の68.8625%程度 |

| 築30年目 | 新築時の57.9%程度 |

| 築40年目 | 新築時の46.925%程度 |

| 築50年目 | 新築時の35.9625%程度 |

| 築60年目 | 新築時の25%程度 |

※ 各割合は軽減措置の要素を加味していません

鉄骨造の固定資産税は20年から40年で25%程度まで下がる

鉄骨造は、骨格材の肉厚によって新築時の25%程度まで固定資産税や都市計画税が下がる年数が異なります。

骨格材の肉厚が薄いほど、早く固定資産税や都市計画税が下がります。

具体的には、骨格材の肉厚が3mm以下であれば、新築後20年で25%程度まで固定資産税や都市計画税が下がります。

骨格材の肉厚が3mm超4mm以下であれば、新築後30年で25%程度まで下がります。

骨格材の肉厚が4mm超であれば、新築後40年で25%程度まで下がります。

いずれも25%程度よりは下がらず、その鉄骨造が家屋として機能する限り、一部例外を除き永遠に固定資産税や都市計画税を支払う必要があります。

鉄骨造の固定資産税が下がる年数

| 骨格材の肉厚 | 25%程度まで下がる年数 |

|---|---|

| 3mm以下 | 新築後20年 |

| 3mm超4mm以下 | 新築後30年 |

| 4mm超 | 新築後40年 |

※ 各年数は住宅である家屋のみに該当します

ちなみに、多くの鉄骨造は、骨格材の肉厚が2.3mmとのことです。

したがって、一般的な鉄骨造である家屋は、新築後20年で25%程度まで固定資産税や都市計画税が下がるとお考えになれば良いでしょう。

2-2. 家屋の固定資産税を永遠に支払うことの根拠

家屋の固定資産税や都市計画税は0円になることはなく、家屋として機能する限り永遠に支払う必要があります。

ここで気になるのが、その根拠です。

ここからは、家屋の固定資産税や都市計画税を永遠に支払うことの根拠をご紹介しましょう。

まずは、家屋の固定資産税と都市計画税の計算方法を知ってください。

家屋の固定資産税と都市計画税は、以下のように計算します。

家屋の固定資産税の計算式

課税標準額(その家屋の固定資産税評価額)×固定資産税の税率(主に1.4%)=固定資産税

家屋の都市計画税の計算式

課税標準額(その家屋の固定資産税評価額)×都市計画税の税率(最高で0.3%)=都市計画税

式に含まれる課税標準額とは、なにかしらの税金が課される状況において税率を掛け算する基となる額であり、課される税金によって意味が違うことがあれば、同じこともあります。

家屋の固定資産税や都市計画税を計算する際の課税標準額は、式に記したように「その家屋の固定資産税評価額」です。

「家屋の固定資産税評価額」とは、市町村によって評価された、その家屋の「適正な時価」を意味します。

時価とは、その時点における価格です。

よって、築年数が経過すると共に劣化して時価が下がる家屋は、徐々に固定資産税評価額が下がります。

徐々に固定資産税評価額が下がるということは、徐々に課税標準額も下がるということです。

課税標準額が下がれば、課税標準額に税率を掛け算して計算する固定資産税と都市計画税も下がります。

したがって、固定資産税評価額がどこまで下がるかを把握すれば、固定資産税と都市計画税がどこまで下がるかを把握することが可能です。

家屋の固定資産税評価額がどこまで下がるかは、総務省の公式ページから閲覧できる「固定資産評価基準 第二章 家屋」に記されている、経年減点補正率基準表を見れば把握できます。

固定資産評価基準とは、市町村が家屋や土地の固定資産税評価額を評価する手順が記された手引き書です。

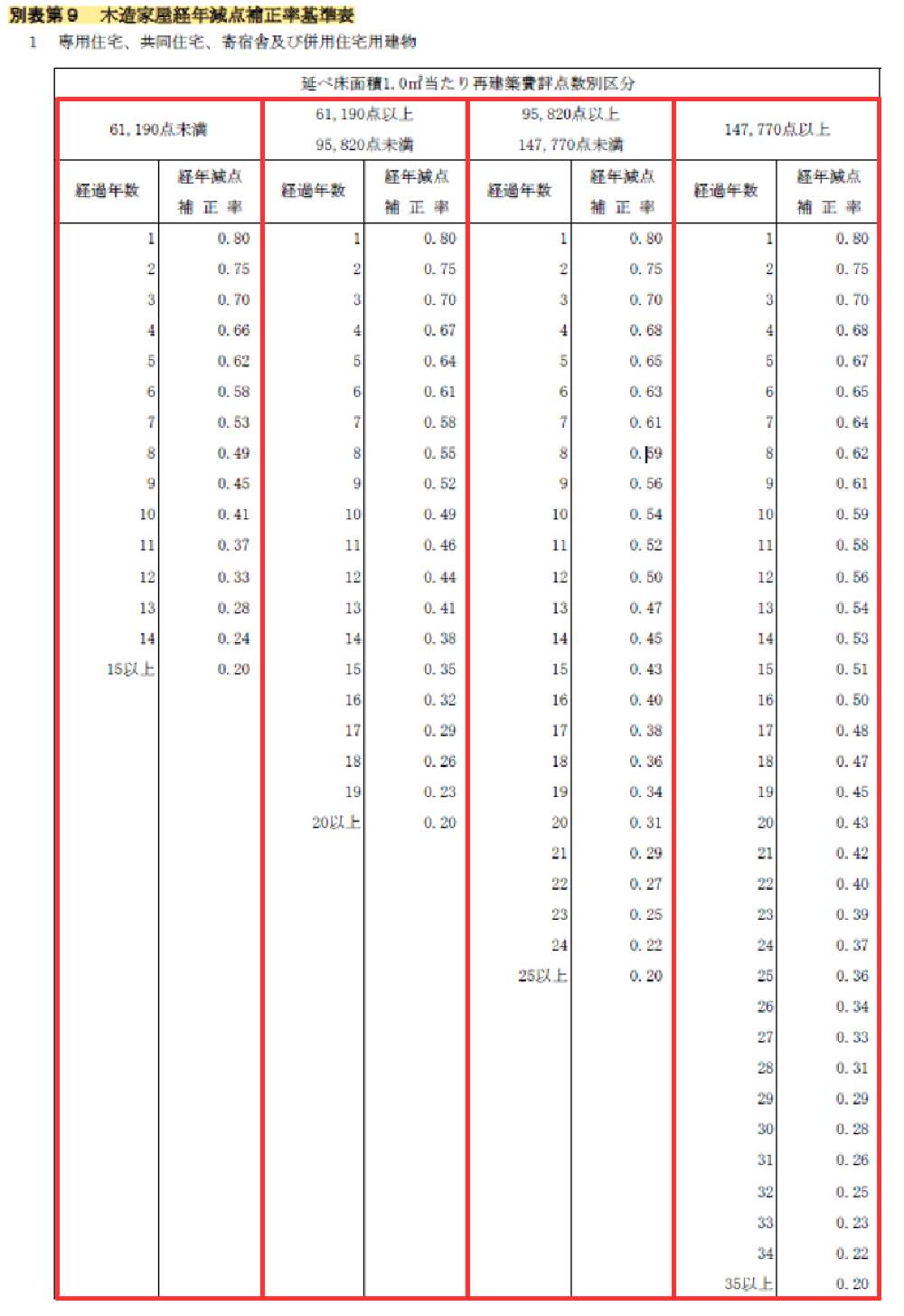

以下は、固定資産評価基準に記されている、木造家屋の固定資産税評価額がどこまで下がるかが記された経年減点補正率基準表です。

※ 出典:総務省

表の見方が難解ですが、赤い線で区切られた列の一番左の列にご注目ください。

その列には、新築時の1㎡あたりの再建築費が6万1,190円程度未満であった木造家屋の固定資産税評価額が、どこまで下がるかが記されています。

その列の経過年数が「15以上」の箇所の経年減点補正率は、以下のように0.20です。

これは、新築時の1㎡あたりの再建築費が6万1,190円程度未満であった木造家屋は、築15年で新築時の0.20倍程度まで固定資産税評価額が下がり、それよりは下がらないことを意味します。

固定資産税評価額が0.20倍程度より下がらないということは、課税標準額が0円になることはなく、固定資産税や都市計画税を永遠に支払う必要があるということです。

同様に、表の赤い線で囲まれた左から2番目の列には、新築時の1㎡あたりの再建築費が6万1,190円程度以上9万5,820円程度未満であった木造家屋の固定資産税評価額が、どこまで下がるかが記されています。

左から3番目の列には、新築時の1㎡あたりの再建築費が9万5,820円程度以上14万7,770円程度未満であった木造家屋の固定資産税評価額が、どこまで下がるかが記されています。

一番右の列には、新築時の1㎡あたりの再建築費が14万7,770円程度以上であった木造家屋の固定資産税評価額が、どこまで下がるかが記されています。

どの列も、最後(一番下)の経過年数の経年減点補正率は0.20です。

つまり、木造家屋の固定資産税評価額は新築時の0.20倍程度よりは下がらず、課税標準額、固定資産税、都市計画税が0円になることはないというわけです。

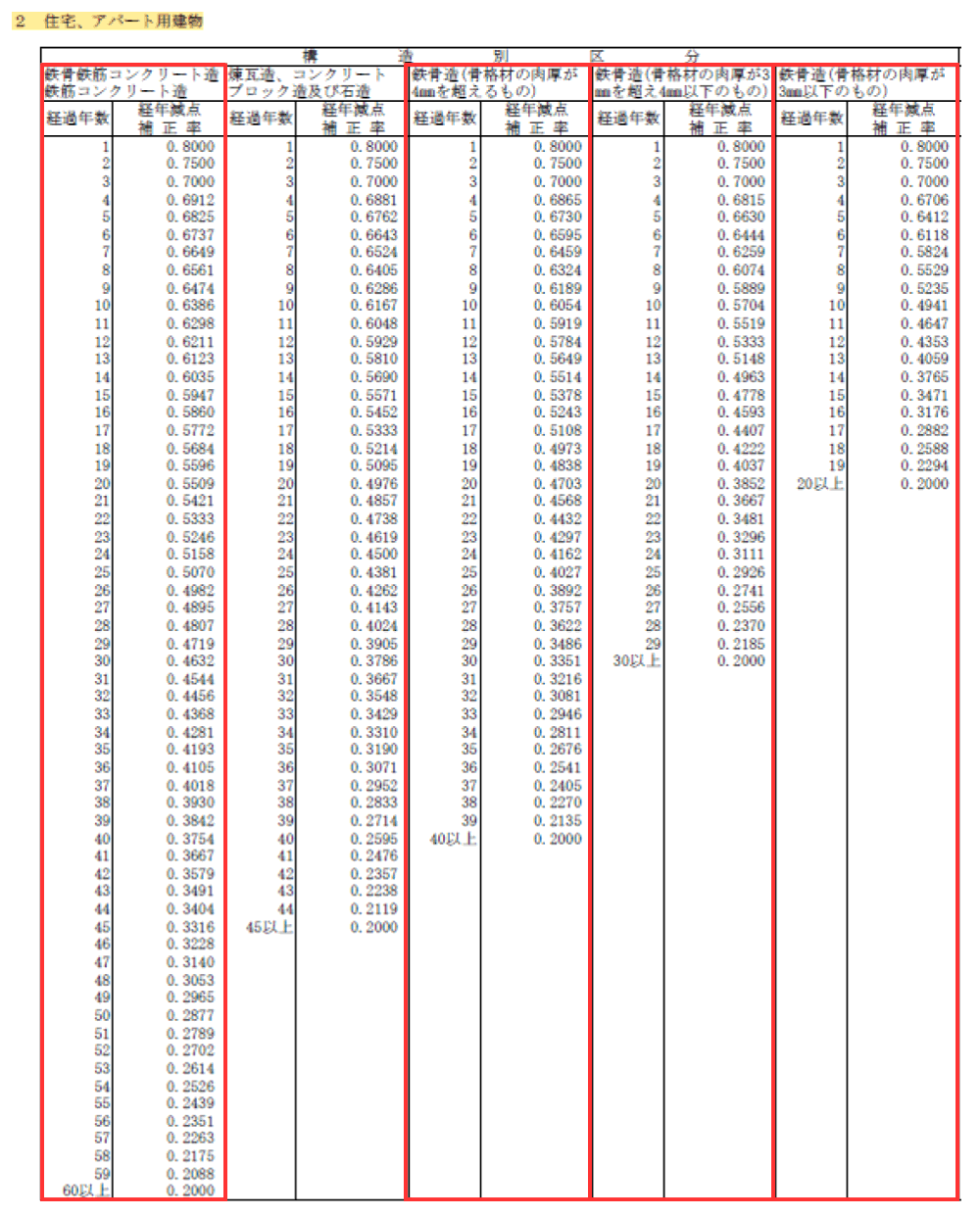

また、以下は、鉄筋コンクリート造、鉄骨鉄筋コンクリート造、鉄骨造の固定資産税評価額がどこまで下がるかが記された経年減点補正率基準表です。

※ 出典:総務省

表の赤い線で囲まれた一番左の列には、鉄筋コンクリート造と鉄骨鉄筋コンクリート造の固定資産税評価額がどこまで下がるかが記されています。

表の赤い線で囲まれた左から2番目の列には、骨格材の肉厚が4mm超の鉄骨造の固定資産税評価額がどこまで下がるかが記されています。

左から3番目の列には、骨格材の肉厚が3mm超4mm以下の鉄骨造の固定資産税評価額がどこまで下がるかが記されています。

一番右の列には、骨格材の肉厚が3mm以下の鉄骨造の固定資産税評価額がどこまで下がるかが記されています。

いずれも、最後(一番下)の経過年数の経年減点補正率は0.20です。

ようするに、鉄筋コンクリート造、鉄骨鉄筋コンクリート造、鉄骨造の固定資産税評価額は新築時の0.20倍程度よりは下がらず、課税標準額、固定資産税、都市計画税が0円になることはないというわけです。

鉄筋コンクリート造、鉄骨鉄筋コンクリート造、鉄骨造も木造家屋と同じく、固定資産税や都市計画税を永遠に支払う必要があります。

固定資産税評価額の下がり具合は、固定資産税の下がり具合を意味するわけではない

先にご紹介したとおり、家屋の固定資産税評価額は新築時の0.20倍程度まで下がり、それよりは下がりません。

であれば、固定資産税評価額を課税標準額として計算する固定資産税と都市計画税は、新築時の20%程度まで下がると考えがちですが、そうではないため注意してください。

家屋の固定資産税や都市計画税は、新築時の25%程度まで下がるに留まります。

先に、家屋の固定資産税評価額がどこまで下がるかが記された2つの「経年減点補正率基準表」をご紹介しました。

それらの表の経過年数が1の箇所の経年減点補正率は、構造、新築時の1㎡あたりの再建築費、骨格材の肉厚を問わず以下のように必ず0.80です。

これは、家屋の固定資産税評価額は、構造、新築時の1㎡あたりの再建築費、骨格材の肉厚を問わず、築1年で新築時の0.80倍程度まで下がることを意味します。

たとえば、新築時の固定資産税評価額が1,500万円の家屋があったとしましょう。

であれば以下のように計算し、築1年目の固定資産税評価額は1,200万円です。

築1年目の固定資産税評価額の計算例

1,500万円(新築時の固定資産税評価額)×0.80(経過年数が1の箇所の経年減点補正率)=1,200万円

家屋にはじめて課される固定資産税と都市計画税は、上記のようにして計算した、築1年目の固定資産税評価額を課税標準額として税額を計算します。

築1年目の固定資産税評価額が1,200万円であれば以下のように計算し、その家屋にはじめて課される固定資産税は16万8,000円、都市計画税は3万6,000円です。

はじめて課される固定資産税の計算例

課税標準額(築1年目の固定資産税評価額である1,200万円)×固定資産税の税率(1.4%)=16万8,000円( ※ この税額は軽減措置の要素を加味していません)

はじめて課される都市計画税の計算例

課税標準額(築1年目の固定資産税評価額である1,200万円)×都市計画税の税率(0.3%)=3万6,000円

そして、家屋の固定資産税評価額は、構造、新築時の1㎡あたりの再建築費、骨格材の肉厚を問わず、最後は必ず新築時の0.20倍程度まで下がります。

先にご紹介した新築時の固定資産税評価額が1,500万円の家屋であれば以下のように計算し、最後の固定資産税評価額は300万円です。

最後の固定資産税評価額の計算例

1,500万円(新築時の固定資産税評価額)×0.20(経過年数が最後の箇所の経年減点補正率)=300万円

最後の固定資産税評価額が300万円であれば以下のように計算し、最後の固定資産税(これよりは下がらない固定資産税)は4万2.000円、最後の都市計画税(これよりは下がらない都市計画税)は9,000円です。

最後の固定資産税の計算例

課税標準額(固定資産税評価額である300万円)×固定資産税の税率(1.4%)=4万2,000円

最後の都市計画税の計算例

課税標準額(固定資産税評価額である300万円)×都市計画税の税率(0.3%)=9,000円

はじめて課される固定資産税が16万8,000円、都市計画税が3万6,000円、最後の固定資産税が4万2,000円、都市計画税が9,000円であれば以下のように計算し、税額は新築時の25%程度まで下がるに留まります。

固定資産税の下がり具合

4万2,000円(最後の固定資産税)÷16万8,000円(はじめての固定資産税)=0.25

都市計画税の下がり具合

9,000円(最後の都市計画税)÷3万6,000円(はじめての都市計画税)=0.25

家屋の固定資産税評価額は最終的には新築時の20%程度まで下がりますが、それは、固定資産税と都市計画税が20%程度まで下がることを意味するわけではありません。

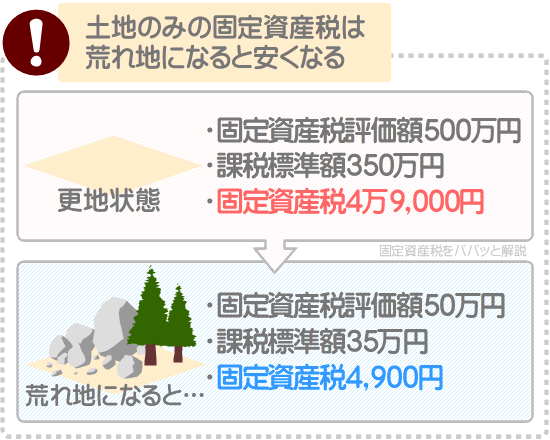

3. 土地のみの固定資産税も永遠に支払う

家屋の固定資産税や都市計画税は、築年数が経過すると共に徐々に下がるものの0円になることはなく、永遠に支払う必要があります。

また、家屋が建つ土地の固定資産税や都市計画税も、よほど地価が下落しない限り0円になることはないため、やはり永遠に支払う必要があるといえるでしょう。

では、土地のみの固定資産税や都市計画税はどうでしょうか。

土地のみの固定資産税や都市計画税も、よほど地価が下落しない限り0円になることはないため、現時点において課税されているのであれば、やはり永遠に支払う必要があるといえます。

ただし、手入れをせず荒れ地になる、土砂を積むなどして家屋を建てることが困難な状況となれば、固定資産税や都市計画税が大きく下がる可能性はあります。

土地のみの固定資産税や都市計画税は、以下のように「その土地の固定資産税評価額の70%など」を課税標準額として税額を計算します。

土地のみの固定資産税の計算式

課税標準額(その土地の固定資産税評価額の70%など)×固定資産税の税率(主に1.4%)=固定資産税

土地のみの都市計画税の計算例

課税標準額(その土地の固定資産税評価額の70%など)×都市計画税の税率(最高で0.3%)=都市計画税

土地の固定資産税評価額とは、市町村によって評価された、その土地の「適正な時価」です。

時価とは、その時点における価格を意味します。

つまり、土地の固定資産税評価額は、その土地の現時点の「適正な売買価格」を表すというわけですが、土地の売買価格は整地状況に左右されます。

整地された土地は高く売買され、荒れ地は安く売買されるといった具合です。

したがって、土地のみを所有し、その土地に木が生い茂る、土砂が積まれるなどして荒れ地になれば、固定資産税評価額は下がります。

固定資産税評価額が下がれば課税標準額も下がることとなり、課税標準額に税率を掛け算して計算する土地の固定資産税や都市計画税も安くなります。

4. 固定資産税は一生払い続けるが例外もある

家屋の固定資産税や都市計画税は、その家屋が家屋として機能する限り一生払い続ける必要があります。

土地の固定資産税や都市計画税は、よほど地価が下落しない限り一生払い続けなければなりません。

ただし、例外があります。

その例外とは、免税点です。

所有する家屋や土地が免税点未満であれば、はじめから固定資産税や都市計画税は課されません。

また、所有する家屋や土地が免税点未満となれば、それ以降は固定資産税や都市計画税は課されないこととなります。

固定資産税の免税点とは、同一の市町村おいて、同一の人物が所有する家屋であれば課税標準額の合計が20万円、土地であれば課税標準額の合計が30万円に満たなければ、固定資産税、および都市計画税が課されないという制度です。

難解ですが、まずは、家屋と土地の固定資産税の計算式をご紹介しましょう。

家屋の固定資産税の計算式

課税標準額(その家屋の固定資産税評価額)×固定資産税の税率(主に1.4%)=固定資産税

土地の固定資産税の計算式

課税標準額(その土地の固定資産税評価額)×固定資産税の税率(主に1.4%)=固定資産税

式に含まれる課税標準額とは、なにかしらの税金が課される状況において税率を掛け算する基となる額であり、課される税金によって意味が違うことがあれば、同じこともあります。

それぞれの式に含まれる課税標準額は、式に記したように「その家屋、または土地の固定資産税評価額」です。

注釈

軽減措置が適用されるなどすれば、「固定資産税評価額から一定の額が差し引かれた額」が課税標準額となる場合があるため留意してください

家屋や土地の固定資産税評価額とは、市町村によって評価された、その家屋や土地の「適正な時価」です。

たとえば、固定資産税評価額が1,000万円の家屋があったとしましょう。

であれば以下のように計算し、課税標準額は1,000万円となり固定資産税は14万円です。

家屋の固定資産税の計算例

課税標準額(固定資産税評価額である1,000万円)×固定資産税の税率(主に1.4%)=14万円

しかし、同一の人物が同一の市町村において所有する家屋の固定資産税を計算する際の課税標準額の合計が20万円に満たなければ、免税点未満となり固定資産税は課されません。

また、同一の人物が同一の市町村において所有する土地の固定資産税を計算する際の課税標準額の合計が30万円に満たなければ、免税点未満となり固定資産税は課されないこととなります。

免税点未満により固定資産税が課されないこととなれば、その家屋や土地には都市計画税も課されません。

固定資産税の免税点

| 固定資産の種類 | 免税点 |

|---|---|

| 家屋 | 20万円 |

| 土地 | 30万円 |

したがって、免税点未満であれば、固定資産税や都市計画税を一生払い続ける必要はありません。

ちなみに、免税点未満となるであろう固定資産税評価額が20万円未満の家屋とは、築年数が15年を超えた小屋などが挙げられます。

一方、免税点未満となるであろう固定資産税評価額が30万円未満の土地とは、都市部であれば1~2㎡程度の土地、郊外であれば山奥の荒れ地などが挙げられます。

よって、一般的な家屋や土地を所有する場合は、免税点により固定資産税が免税になることは期待できないといえるでしょう。

所有する家屋や土地の固定資産税評価額は、毎年4月ごろに届く固定資産税の課税明細書に「価格」や「評価額」などの名目で記されています。

課税明細書には課税標準額も記され、その名目は「課税標準」や「課標額」などです。

5. 固定資産税を払えない場合の対処法

家屋の固定資産税や都市計画税は、その家屋が家屋として機能する限り永遠に支払う必要があります。

土地の固定資産税や都市計画税は、よほど地価が下落しない限り一生払い続けなければなりません。

しかし、それは市町村、ひいては国が一方的に決めた規定であり、納税義務者からすれば経済的な理由で納税が困難な場合もあります。

ここからは、固定資産税が払えない場合の対処法をご紹介しましょう。

5-1. 市町村役場に減免申請書を提出する

固定資産税が払えない場合は、市町村役場にその旨を伝え、減免を希望することの申請をします。

ただし、申請をするためには、以下のいずれかのなどの条件を満たさなければなりません。

- 病気などにより就労できず、固定資産税が払えない

- 天災などにより収入が減り、固定資産税が払えない

- 困窮し、生活保護などの公的扶助を受けている、または親戚から資金を借り入れるなどの扶助を受けている

申請が受理されれば、受理後にはじめて課されることとなる固定資産税から減免が開始されます。

5-2. クレジットカードで固定資産税を払う

支払えないとはいわないものの、「今月は生活が苦しい」などの一時的な理由により固定資産税が払えない場合は、クレジットカードで納付するという方法があります。

具体的には、「地方税お支払サイト」を利用する、またはPayPayなどのPayで固定資産税を払います。

「地方税お支払サイト」とは、2023年4月にオープンした、インターネットを経由して固定資産税などの地方税を納付できるサイトです。

地方税お支払サイトやPayPayを利用すれば、固定資産税をクレジットカードで納付できます。

クレジットカードで固定資産税を納付すれば、税額が後から引き落とされ、利用するクレジットカードによっては任意の回数で払うことが可能です。

ただし、全ての市町村が「地方税お支払サイト」やPayPayでの納付に対応しているわけではないため留意してください。

多くの市町村では対応していますが、一部の市町村は未対応です。

また、「地方税お支払サイト」を利用する際は、納税額3万円あたりにつき205円程度のシステム利用料が必要となります。

5-3. 家屋を減築する

戸建てを所有し、家屋が広すぎるなどして固定資産税が高くて払えない場合は減築が有効です。

減築とは増築の反対であり、既存の家屋の床面積を減らすことを指します。

最近の減築技術は優秀であり、二階建てを平屋に減築することも可能です。

減築すれば時価が下がったと見なされ、家屋の固定資産税が下がることが予想されます。

ただし、減築するためには一定の費用がかかり、減築により固定資産税が下がる程度はさほど大きくないため注意してください。

まとめ

固定資産税は、永遠に支払う必要があるか解説しました。

家屋の固定資産税や都市計画税は、その家屋が家屋として機能する限り永遠に支払う必要があります。

築年数が経過すれば固定資産税や都市計画税は下がりますが、下がるのは新築時の25%程度までです。

家屋が建つ土地の固定資産税や都市計画税は、その土地に建つ家屋の築年数が経過することでは下がらず、周辺の地価に応じて変動しますが、よほど地価が下落しない限り税額が0円になることはありません。

よって、住宅の固定資産税や都市計画税は、一生払い続ける必要があるといえるでしょう。

土地のみの固定資産税や都市計画税も、家屋が建つ土地と同じく、よほど地価が下落しない限り税額が0円になることはありません。

したがって、土地のみの固定資産税や都市計画税も、現時点において課税されているのであれば、一生払い続ける必要があるといえます。

ご紹介した内容が、皆様に役立てば幸いです。失礼いたします。

最終更新日:2024年5月

記事公開日:2022年4月

こちらの記事もオススメです