3000万のマンションの固定資産税はいくら?

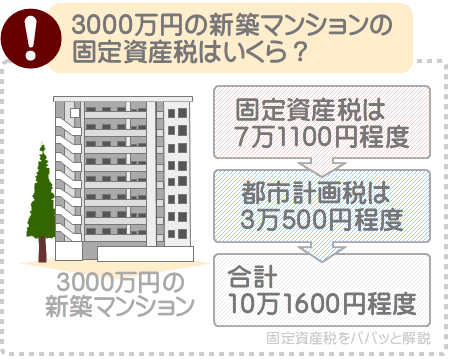

新築の3000万のマンションの固定資産税と都市計画税の合計は、14万9600円程度と試算できます。

3000万の中古マンションの固定資産税と都市計画税の合計は、新築時の販売価格と築年数によって大きく異なるものの、17万9100円程度や22万円程度と考えることが可能です。

販売価格が3000万である、新築と中古マンションの固定資産税と都市計画税の目安をご紹介し、税額を試算する方法を解説しましょう。

目次

- 1. 3000万の新築のマンションの固定資産税の目安

- 2. 3000万の中古マンションの固定資産税の目安

- 3. 3000万のマンションの固定資産税はいつから払う?

- 4. 固定資産税のお得な払い方

- 5. 固定資産税を節税する方法

- 6. 固定資産税とは?

- 7. 都市計画税とは?

1. 3000万の新築のマンションの固定資産税の目安

3000万の新築マンションの固定資産税は、一戸部分の価格が消費税別2500万円、土地の持ち分の価格が500万円であれば、7万1100円程度です。

また、その3000万の新築マンションに都市計画税も課されるのであれば税額は3万500円程度であり、10万1600円程度が固定資産税と都市計画税の合計となります。

つづいて、売り出し中の3000万の新築マンションの固定資産税と都市計画税を試算する方法をご紹介しましょう。

3000万の新築マンションの購入を希望し、固定資産税と都市計画税がいくらになるか気になる方がいらっしゃいましたら、ぜひご活用ください。

なお、ご紹介するのはあくまで試算方法であり、固定資産税と都市計画税を正確に計算する方法ではないため留意してください。

3000万の新築マンションの固定資産税と都市計画税は、建築費や立地条件などによって大きく異なり、全ての物件の税額を正確に計算することは難しく、ここでは試算方法をご紹介します。

1-1. 3000万の新築マンションの一戸部分と土地の持ち分の価格を区分する

はじめに、売り出し中の3000万の新築マンションの販売価格に占める、一戸部分と土地の持ち分の価格を区分します。

区分する方法は簡単であり、消費税を用います。

不動産は建物には10%の消費税が課されますが、土地には課されません。

よって、消費税の10倍が一戸部分の価格であり、消費税抜きの販売価格から一戸部分の価格を差し引いた額が、土地の持ち分の価格です。

たとえば、消費税込み3250万円、消費税抜き3000万の新築マンションがあったとしましょう。

であれば「250万円(消費税)×10=2500万円」と計算し、一戸部分の価格は2500万円です。

そして、消費税抜きの販売価格である3000万円から、一戸部分の価格である2500万円を差し引いた答えの500万円が、土地の持ち分の価格となります。

- 250万円(消費税)×10(消費税の税率)=2500万円(一戸部分の価格

- 3000万円(消費税抜きの販売価格)-2500万円(一戸部分の価格)=500万円(土地の持ち分の価格)

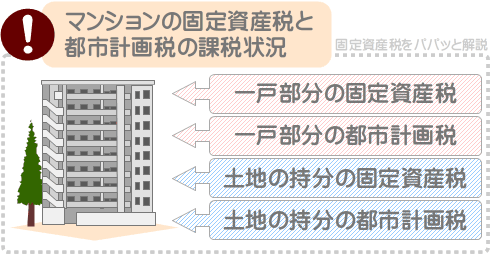

マンションを取得すると、一部例外を除き一戸部分と土地の持ち分を所有することとなり、それぞれに固定資産税や都市計画税が課されます。

従って、3000万の新築マンションの固定資産税と都市計画税を試算するためには、一戸部分の固定資産税と都市計画税、土地の持ち分の固定資産税と都市計画税を試算しなくてはなりません。

それらの税額は様々な方法で試算できますが、ここでは、一戸部分と土地の持ち分の価格から試算します。

そのため、まずは売り出し中の3000万の新築マンションの販売価格に占める、一戸部分と土地の持ち分の価格を区分します。

1-2. 一戸部分の固定資産税を計算する

売り出し中の3000万の新築マンションの販売価格に占める、一戸部分と土地の持ち分の価格の区分が完了すれば、一戸部分の価格から一戸部分の固定資産税を試算します。

マンションの一戸部分を含め、家屋の固定資産税は以下の式で計算します。

家屋の固定資産税の計算式

課税標準額×固定資産税の税率=家屋の固定資産税

式に含まれる課税標準額とは、なにかしらの税金が課される状況において、税率を掛け算する基となる額であり、課される税金によって意味が同じことがあれば、違うこともあります。

家屋の固定資産税の計算式に含まれる課税標準額は、その家屋の固定資産税評価額です。

家屋の固定資産税評価額とは、市町村によって評価された、その家屋の適正な時価を指します。

固定資産税の税率は、市町村によって異なるものの多くは1.4%です。

総じて、3000万の新築マンションの一戸部分を含め、家屋の固定資産税は以下のように計算します。

家屋の固定資産税の計算式(詳細版)

課税標準額(家屋の固定資産税評価額)×固定資産税の税率(主に1.4%)=家屋の固定資産税

上記の式で重要となるのは「家屋の固定資産税評価額」であり、3000万の新築マンションの一戸部分の固定資産税を試算するためには、一戸部分の固定資産税評価額を想定しなくてはなりません。

一戸部分の固定資産税評価額は様々な方法で想定できますが、新築の家屋の固定資産税評価額は、正確な根拠はないものの建築費の60%程度といわれます。

また、同じく正確な根拠はないものの、家屋の建築費は、家屋の販売価格の60%程度になるといわれます。

これを理由に、「一戸部分の価格×60%×60%」と計算すれば、3000万の新築マンションの一戸部分の固定資産税評価額を想定できます。

一戸部分の固定資産税評価額の想定式

一戸部分の価格×60%(一戸部分の価格に占める建築費の割合の目安)×60%(建築費に占める固定資産税評価額の割合の目安)=一戸部分の固定資産税評価額

たとえば、一戸部分の価格が2500万円の新築マンションであれば以下のように計算し、一戸部分の固定資産税評価額は900万円程度と想定します。

想定例

2500万円(一戸部分の価格)×60%(一戸部分の価格に占める建築費の割合の目安)×60%(建築費に占める固定資産税評価額の割合の目安)=900万円(一戸部分の固定資産税評価額)

一戸部分の固定資産税評価額が900万円であれば以下のように計算し、一戸部分の固定資産税は12万6000円です。

計算例

900万円(一戸部分の固定資産税評価額)×固定資産税の税率(1.4%)=12万6000円

以上で売り出し中の3000万の新築マンションの一戸部分の固定資産税が試算できました。

なお、一戸部分の床面積が50㎡以上200㎡程度以下の一般的なファミリー向けの新築マンションを取得すれば、「新築された住宅に対する固定資産税の減額」という軽減措置が適用されます。

3000万の新築マンションに同軽減措置が適用されれば、はじめて固定資産税が課されることとなった年から5年などにわたり、一戸部分の固定資産税が2分の1に減額されます。

従って、固定資産税を試算する3000万の新築マンションの床面積が50㎡以上200㎡程度以下であれば、一戸部分の固定資産税を2分の1としてください。

一戸部分の固定資産税が12万6000円であれば「12万6000円÷2=6万3000円」と計算し、軽減措置適用後の固定資産税は6万3000円になるといった具合です。

この記事の冒頭にて、「3000万の新築マンションの固定資産税と都市計画税の目安は10万1600円程度」とご紹介しましたが、その税額は同軽減措置が適用されたと仮定した額となっています。

1-3. 土地の持ち分の固定資産税を計算する

売り出し中の3000万の新築マンションの一戸部分の固定資産税が試算できれば、土地の持ち分の固定資産税を試算します。

土地の持ち分の固定資産税は様々な方法で試算できますが、ここでは「土地の持ち分の価格×70%÷6×1.4%」と計算します。

たとえば、土地の持ち分の価格が500万円であれば以下のように計算し、土地の持ち分の固定資産税は8166円です。

計算例

500万円(土地の持ち分の価格)×70%÷6×1.4%=8166円(土地の持ち分の固定資産税)

マンションの土地の持ち分には、「住宅用地に対する固定資産税の課税標準の特例」という軽減措置が適用され、以下のように固定資産税を計算します。

土地の持ち分の固定資産税の計算式

課税標準額(土地の持ち分の固定資産税評価額の6分の1)×固定資産税の税率(主に1.4%)=土地の持ち分の固定資産税

式に含まれる「土地の持ち分の固定資産税評価額」とは、市町村によって評価された、土地の持ち分の適正な時価です。

従って、売り出し中の3000万の新築マンションの土地の持ち分の固定資産税を試算するためには、土地の持ち分の固定資産税評価額を想定しなくてはなりません。

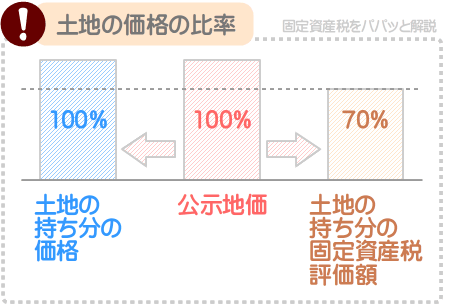

土地の固定資産税評価額は、公示地価の70%程度と評価されます。

公示地価とは、毎年3月に国土交通省が公示する、全国各地に点在する約2万6000ヵ所の標準地と呼ばれる地点の1平方メートルあたりの正常な価格です。

そして、地価公示法という法律によって、都市部、およびその周辺で土地を売買する者は、その土地と立地条件が類似する標準地の公示地価を指標として取り引きをするように努めなければならないと規定されています。

これを理由に、売り出し中の3000万の新築マンションの土地の持ち分の価格は、公示地価と同程度に設定されたと考えることが可能です。

加えて、売り出し中の3000万の新築マンションの土地の持ち分の固定資産税評価額は、土地の持ち分の価格の指標となった、公示地価の70%程度と考えることができます。

難解ですが、それぞれの比率を見れば、土地の持ち分の固定資産税評価額が「土地の持ち分の価格の70%程度」であることを理解しやすくなります。

土地の持ち分の価格から土地の持ち分の固定資産税評価額が想定できれば、想定した固定資産税評価額をもとに土地の持ち分の固定資産税を試算することが可能です。

1-4. 一戸部分の都市計画税を計算する

一戸部分と土地の持ち分の固定資産税が試算できれば、売り出し中の3000万の新築マンションの都市計画税を試算します。

まずは、一戸部分の都市計画税の試算です。

一戸部分の都市計画税は、以下のように計算することにより試算できます。

一戸部分の都市計画税の試算式

一戸部分の固定資産税評価額×都市計画税の税率(0.3%)=一戸部分の都市計画税

式に含まれる「一戸部分の固定資産税評価額」は、一戸部分の固定資産税を試算する際に想定した、一戸部分の固定資産税評価額を流用します。

たとえば、想定した一戸部分の固定資産税評価額が900万円であれば以下のように計算し、一戸部分の都市計画税は2万7000円です。

計算例

900万円(一戸部分の固定資産税評価額)×0.3%(都市計画税の税率)=2万7000円

そもそもマンションの一戸部分の都市計画税は、以下のように「一戸部分の固定資産税評価額」を課税標準額として計算します。

一戸部分の都市計画税の計算式

課税標準額(一戸部分の固定資産税評価額)×都市計画税の税率(市町村によって異なるものの最高で0.3%)=一戸部分の都市計画税

よって、一戸部分の固定資産税評価額に0.3%を掛け算すれば、売り出し中の3000万の新築マンションの一戸部分の都市計画税を試算することが可能です。

なお、都市計画税とは、公共施設を維持新設する都市計画事業や、公共施設を新設や移設するために必要となる土地を調達する土地区画整理事業の費用を賄うために、市町村が徴収する目的税となっています。

そして、都市計画税は、全ての市町村が徴収するわけではないため留意してください。

都市計画税が課されない市町村に所在する、3000万の新築マンションの固定資産税を試算する際は、都市計画税を試算する必要はありません。

たとえば、青森市や秋田市、和歌山市、高松市、松山市、高知市、沖縄市などは、特別な予算を必要とする都市計画事業や土地区画整理事業がないため、都市計画税を課しません。

売り出し中の3000万の新築マンションに都市計画税が課されるか否かは、その物件が所在する市町村役場のホームページにて、その市町村が都市計画税を課すか否か調べることにより確認できます。

1-5. 土地の持ち分の都市計画税を計算する

一戸部分の都市計画税が試算できれば、売り出し中の3000万の新築マンションの土地の持ち分の都市計画税を試算します。

土地の持ち分の都市計画税は、以下のように計算することにより試算できます。

土地の持ち分の都市計画税の試算式

土地の持ち分の固定資産税評価額÷3×都市計画税の税率(0.3%)=土地の持ち分の都市計画税

式に含まれる「土地の持ち分の固定資産税評価額」は、土地の持ち分の固定資産税を試算する際に想定した、土地の持ち分の固定資産税評価額を流用します。

たとえば、想定した土地の持ち分の固定資産税評価額が350万円であれば以下のように計算し、都市計画税は3499円です。

計算例

350万円(土地の持ち分の固定資産税評価額)÷3×0.3%(都市計画税の税率)=3499円(土地の持ち分の都市計画税)

マンションの土地の持ち分には「住宅用地等に対する都市計画税の課税標準の特例」という軽減措置が適用され、「土地の持ち分の3分の1」を課税標準額として、以下のように都市計画税を計算します。

土地の持ち分の都市計画税の計算式

課税標準額(土地の持ち分の都市計画税の3分の1)×都市計画税の税率(市町村によって異なるものの最高で0.3%)=一戸部分の都市計画税

よって、土地の持ち分の固定資産税評価額の3分の1に0.3%を掛け算すれば、売り出し中の3000万の新築マンションの土地の持ち分の都市計画税を試算できます。

1-6. それぞれを合計し、3000万の新築マンションの固定資産税の試算を完了する

最後に、これまでに試算した一戸部分と土地の持ち分の固定資産税と都市計画税を合計すれば、売り出し中の3000万の新築マンションの固定資産税の試算の完了です。

たとえば、一戸部分の固定資産税が6万3000円、土地の持ち分の固定資産税が8166円、一戸部分の都市計画税が2万7000円、土地の持ち分の都市計画税が3499円であれば以下のように計算し、その3000万の新築マンションの固定資産税は10万1600円です。

計算例

6万3000円(一戸部分の固定資産税)+8166円(土地の持ち分の固定資産税)+2万7000円(一戸部分の都市計画税)+3499円(土地の持ち分の都市計画税)=10万1600円(100円未満切り捨て)

以上3000万の新築マンションの固定資産税と都市計画税が試算できました。

なお、繰り返しになりますが、ご紹介した方法はあくまで試算方法のため留意してください。

一戸部分の固定資産税と都市計画税は、まずは一棟全体の税額が計算され、その税額が各戸の所有者に割り振られた額となります。

土地の持ち分の固定資産税と都市計画税も同じであり、まずは敷地全体の税額が計算され、その税額が各戸の所有者に割り振られた額となります。

売り出し中の3000万の新築マンションの正確な固定資産税と都市計画税は、その物件の完成後間もなく行われる、市町村役場の担当者による調査の後に決定します。

2. 3000万の中古マンションの固定資産税の目安

3000万の中古マンションの固定資産税と都市計画税の合計の目安は、新築時の販売価格が3500万円、築10年であれば12万5700円程度です。

また、新築時の販売価格が5000万円、築20年の3000万の中古マンションであれば、15万8100円程度が固定資産税と都市計画税の合計の目安となっています。

3000万の中古マンションの固定資産税はいくら?

- 新築時の販売価格が3500万円(そのうち一戸部分の価格が2800万円、土地の持ち分の価格が700万円)、築10年、現時点の販売価格が3000万の中古マンションの固定資産税と都市計画税の合計の目安 … 12万5700程度

- 新築時の販売価格が5000万円(そのうち一戸部分の価格が4000万円、土地の持ち分の価格が1000万円)、築20年、現時点の販売価格が3000万の中古マンションの固定資産税と都市計画税の合計の目安 … 15万8100円程度

つづいて、売り出し中の3000万の中古マンションの固定資産税と都市計画税を試算する方法をご紹介しましょう。

その前に、時間が許せば以下をお読みください。

- マンションの固定資産税と都市計画税

- マンションを購入するなどして取得すると、一戸部分と土地の持ち分を所有することとなり、それぞれに固定資産税と都市計画税が課されます。

よって、3000万の中古マンションの固定資産税と都市計画税を試算するためには、一戸部分と土地の持ち分の固定資産税、一戸部分と土地の持ち分の都市計画税を試算し、全てを合計する必要があります。

ただし、その3000万の中古マンションが所在する市町村が都市計画税を徴収しない場合や、その3000万の中古マンションが市街化区域外に位置する場合は都市計画税は課されず、都市計画税を試算する必要はありません。

市街化区域とは、既に市街地である区域、または今後10年以内に市街化が図れる区域を指します。 - 固定資産税評価額

- 固定資産税評価額とは、市町村によって評価された家屋や土地の適正な時価であり、固定資産税と都市計画税は、その家屋や土地の固定資産税評価額を基に計算します。

マンションの一戸部分と土地の持ち分も同じです。

そして、マンションの一戸部分の固定資産税評価額は、築年数が経過すると共に徐々に下がります。

一方、土地の持ち分の固定資産税評価額は、築年数が経過することでは下がらず、周辺の地価に応じて変動します。 - 公示地価

- 公示地価とは、毎年3月に国土交通省が公示する、全国各地に点在する約2万6000ヵ所の「標準地」と呼ばれる地点の1平方メートルあたりの正常な価格です。

各標準地の公示地価は、立地条件が類似する土地が売買された際の価格などを参考に設定されるため、その標準地の売買価格であると考えることができます。

また、地価公示法という法律により、都市部で土地を売買する者は、その土地と立地条件が類似する標準地の公示地価を指標として取り引きをするように努めなくてはならないと規定されています。

そして、3000万の中古マンションの土地の持ち分の固定資産税評価額を含め、土地の固定資産税評価額は、立地条件が類似する標準地の公示地価を指標として、その70%程度に設定されます。

たとえば、立地条件が類似する標準地の公示地価が10万円である100平方メートルの土地であれば、「10万円×100平方メートル×70%=700万円」と計算し、固定資産税評価額は700万円になるといった具合です。

これらを理由に、マンションの土地の持ち分の価格は公示地価と同程度であり、土地の持ち分の価格の70%程度が土地の持ち分の固定資産税評価額と考えることができます。

どれも難解ですが、無理に理解する必要はありません。

これからご紹介する方法を用いれば、売り出し中の3000万の中古マンションの固定資産税と都市計画税を試算できます。

ただし、ご紹介するのはあくまで試算方法であり、固定資産税と都市計画税を正確に計算する方法ではないため留意してください。

3000万の中古マンションの固定資産税と都市計画税は、建築費や築年数、立地条件、戸数、敷地面積などによって大きく異なり、全ての物件の税額を正確に計算するのは困難です。

よって、ここでは、3000万の中古マンションの固定資産税と都市計画税を試算する方法の一つをご紹介します。

売り出し中の3000万の中古マンションの正確な固定資産税と都市計画税は、その物件を取り扱う不動産業者にメールで問い合わせるなどすれば確認することが可能です。

前置きが長くなりましたが、3000万の中古マンションの固定資産税と都市計画税を試算する方法をご紹介しましょう。

2-1. 3000万の中古マンションの新築時の販売価格を調べる

はじめに、固定資産税と都市計画税の試算を希望する、売り出し中の3000万の中古マンションの新築時の販売価格を調べます。

3000万の中古マンションの新築時の販売価格が判明すれば、新築時の販売価格に占める、一戸部分と土地の持ち分の価格を想定します。

たとえば、新築時の販売価格が5000万円であれば、そのうち4000万円が一戸部分の価格、残りの1000万円が土地の持ち分の価格といった具合です。

中古マンションの新築時の販売価格を調べたり、新築時の一戸部分と土地の持ち分の価格を想定するのは困難ですが、固定資産税と都市計画税を試算するためには、この作業が欠かせません。

なお、マンションの新築時の販売価格に占める一戸部分と土地の持ち分の価格の割合は、一戸部分の方が大きくなるのが通例です。

具体的には、戸数が多いマンションほど、販売価格に占める一戸部分の価格の比率が高くなります。

2-2. 新築時の一戸部分の固定資産税評価額を想定する

売り出し中の3000万の中古マンションの新築時の販売価格が判明し、一戸部分と土地の持ち分の価格の想定が完了すれば、新築時の一戸部分の価格から、新築時の一戸部分の固定資産税評価額を想定します。

新築のマンションの一戸部分の固定資産税評価額は、正確な根拠はないものの、一戸部分の建築費の60%程度といわれます。

また、一戸部分の建築費は、同じく正確な根拠はないものの、一戸部分の価格の60%程度といわれます。

従って、「新築時の一戸部分の価格×60%×60%」と計算すれば、新築時の一戸部分の固定資産税評価額を想定できます。

計算式

新築時の一戸部分の価格×60%(新築時の一戸部分の価格に占める、新築時の一戸部分の建築費の割合の目安)×60%(新築時の一戸部分の建築費に占める、新築時の一戸部分の固定資産税評価額の割合の目安)=新築時の一戸部分の固定資産税評価額

たとえば、新築時の一戸部分の価格が2500万円であれば「2500万円×60%×60%=900万円」と計算し、900万円が新築時の一戸部分の固定資産税評価額になるといった具合です。

新築時の一戸部分の価格は、一戸部分の建築費ではなく、一戸部分の建築費に、建築に携わっていないディベロッパーなどが得る利益が上乗せされた額です。

よって、「新築時の一戸部分の価格×60%×60%」などと計算すれば、新築時の一戸部分の固定資産税評価額を想定できると考えることができます。

3000万の中古マンションの一戸部分を含め、家屋の固定資産税は売買価格ではなく、その家屋と同一の家屋を同一の場所に新築するために必要となる材料費と労務費などの合計、すなわち建築費をもとに計算します。

2-3. 現時点の一戸部分の固定資産税評価額を想定する

3000万の中古マンションの新築時の一戸部分の固定資産税評価額が想定できれば、新築時の一戸部分の固定資産税評価額を基に、現時点の一戸部分の大まかな固定資産税評価額を想定します。

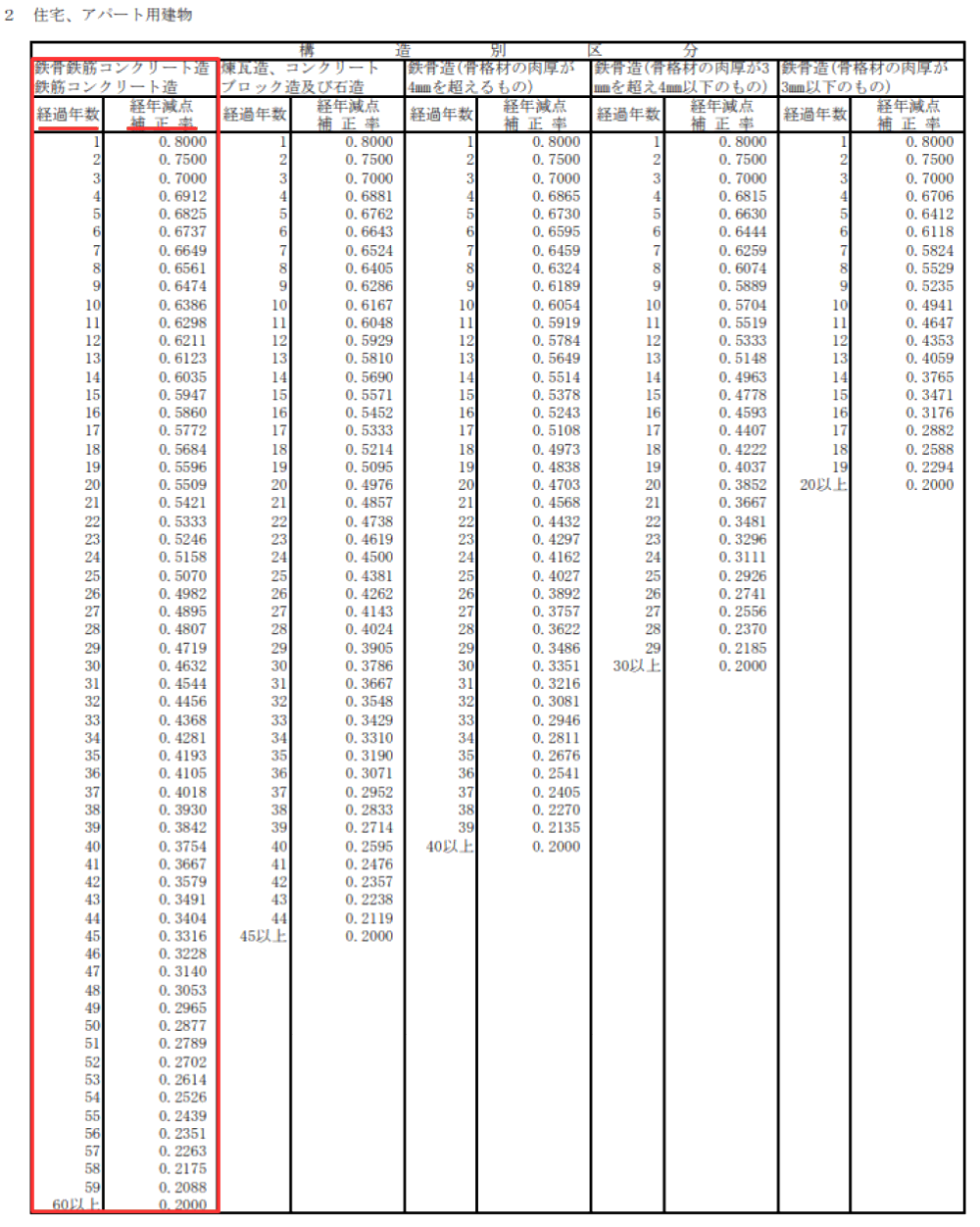

現時点の一戸部分の固定資産税評価額は、総務省の告示「固定資産評価基準 第二章 家屋」に掲載されている、「別表第13 非木造家屋経年減点補正率基準表 2 住宅、アパート用建物」の「経過年数」と「経年減点補正率」から計算することが可能です。

以下が同表であり、赤い線で囲まれた箇所に「経過年数」と「経年減点補正率」が記されています。

※ 出典:総務省

そして、先に仮定した3000万の中古マンションの新築時の一戸部分の固定資産税評価額に、築年数に応じた経年減点補正率を掛け算します。

たとえば、仮定した固定資産税評価額が900万円、その3000万の中古マンションが築10年であれば、経過年数が10の箇所の経年減点補正率である0.6386、すなわち63.86%を掛け算します。

その答えが、その3000万の中古マンションの現時点における、一戸部分の大まかな固定資産税評価額です。

計算例を挙げると、想定した新築時の一戸部分の固定資産税評価額が900万円、乗算すべき経年減点補正率が63.86%であれば「900万円×63.86%=574万7400円」と計算し、574万7400円が現時点における一戸部分の大まかな固定資産税評価額となります。

2-4. 土地の持ち分の固定資産税評価額を想定する

3000万の中古マンションの現時点における一戸部分の固定資産税評価額が想定できれば、現時点における土地の持ち分の固定資産税評価額を想定します。

現時点における土地の持ち分の固定資産税評価額は様々な方法で想定できますが、ここでは、新築時の土地の持ち分の価格の70%程度と想定します。

たとえば、新築時の土地の持ち分の価格が1000万円であれば「1000万円×70%=700万円」と計算し、700万円と想定するといった具合です。

現時点における土地の持ち分の固定資産税評価額を、新築時の土地の持ち分の価格の70%程度と想定するのは、公示地価と固定資産税評価額の比率の目安、土地の持ち分の固定資産税評価額の変動具合にあります。

新築時の土地の持ち分の価格は公示地価と同程度に設定されたと考えることが可能であり、土地の持ち分の固定資産税評価額は公示地価の70%程度に設定され、土地の持ち分の固定資産税評価額は、築年数が経過することでは下がりません。

よって、売り出し中の3000万の中古マンションの現時点における土地の持ち分の固定資産税評価額は、新築時の土地の持ち分の価格の70%程度と考えることが可能です。

2-5. 一戸部分の固定資産税を計算する

3000万の中古マンションの現時点における一戸部分と土地の持ち分の固定資産税評価額の想定が完了すれば、現時点における一戸部分の固定資産税評価額を基に、一戸部分の固定資産税を試算します。

一戸部分の固定資産税は、一戸部分の現時点における固定資産税評価額の1.4%です。

たとえば、一戸部分の現時点における固定資産税評価額が574万7400円であれば「574万7400円×1.4%=8万463円」と計算し、一戸部分の固定資産税は8万463円となります。

これで、3000万の中古マンションの一戸部分の固定資産税が試算できました。

2-6. 一戸部分の都市計画税を計算する

つづいて、一戸部分の現時点における固定資産税評価額を基に、一戸部分の都市計画税を試算します。

一戸部分の都市計画税は、一戸部分の現時点における固定資産税評価額の0.3%です。

たとえば、一戸部分の現時点における固定資産税評価額が574万7400円であれば「574万7400円×0.3%=1万7242円」と計算し、一戸部分の都市計画税は1万7242円となります。

これで、3000万の中古マンションの一戸部分の都市計画税が試算できました。

2-7. 土地の持ち分の固定資産税を計算する

つづいて、3000万の中古マンションの現時点における土地の持ち分の固定資産税評価額を基に、土地の持ち分の固定資産税を試算します。

土地の持ち分の固定資産税は、現時点における土地の持ち分の固定資産税評価額の6分の1に、固定資産税の税率である1.4%を掛け算した額です。

たとえば、現時点における土地の持ち分の固定資産税評価額が700万円であれば「700万円÷6×1.4%=1万6333円」と計算し、固定資産税は1万6333円になるといった具合です。

現時点における土地の持ち分の固定資産税評価額の6分の1に税率を掛け算するのは、3000万の中古マンションの土地の持ち分には「住宅用地に対する固定資産税の課税標準の特例」という軽減措置が適用されることが理由です。

同軽減措置は、住宅が建つ土地に課される固定資産税が軽減される措置であり、適用されれば、固定資産税評価額の6分の1などに税率を掛け算しつつ固定資産税を計算することとなります。

これで、3000万の中古マンションの土地の持ち分の固定資産税が試算できました。

2-8. 土地の持ち分の都市計画税を計算する

最後に、3000万の中古マンションの土地の持ち分の都市計画税を試算します。

土地の持ち分の都市計画税は、現時点における土地の持ち分の固定資産税評価額の3分の1に、都市計画税の税率である0.3%を掛け算した額です。

たとえば、現時点における土地の持ち分の固定資産税評価額が700万円であれば「700万円÷3×0.3%=6999円」と計算し、土地の持ち分にかかる都市計画税は6999円です。

現時点における土地の持ち分の固定資産税評価額の3分の1に税率を掛け算するのは、3000万の中古マンションの土地の持ち分には「住宅用地等に対する都市計画税の課税標準の特例」という軽減措置が適用されることが理由です。

同軽減措置は、住宅が建つ土地に課される都市計画税が軽減される措置であり、適用されれば、固定資産税評価額の3分の1などに税率を掛け算しつつ都市計画税を計算することとなります。

これで、3000万の中古マンションの土地の持ち分の都市計画税が試算できました。

そして、これまでに試算した一戸部分の固定資産税と都市計画税、土地の持ち分の固定資産税と都市計画税の合計額が、3000万の中古マンションの固定資産税と都市計画税の合計となります。

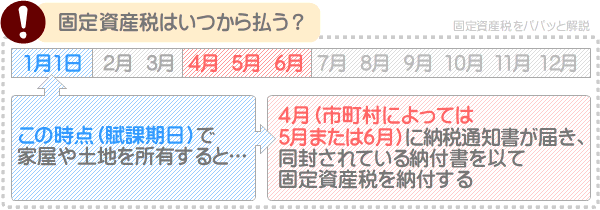

3. 3000万のマンションの固定資産税はいつから払う?

3000万のマンションの固定資産税は、マンションを取得した年の翌年の4月(市町村によっては5月または6月)から納税を開始します。

たとえば、令和5年5月に3000万のマンションを購入した場合は、令和6年の4月上旬ごろに市町村役場から納税通知書が届き、同封されている納付書を以て納税するといった具合です。

固定資産税は、1月1日の時点で家屋や土地を所有することにより課され、1月1日の時点で家屋や土地を所有すると、その年の4月ごろに納税通知書が届く仕組みとなっています。

この仕組みを「賦課課税方式」と呼び、固定資産税における1月1日を「賦課期日」と呼びます。

固定資産税の納税通知書に同封されている納付書は、一括で納付する納付書と、4回に分納する納付書で構成され、どちらを使用しても構いません。

それぞれの納付期限は、以下のとおりです。

固定資産税はいつまでに払う?

| 一括 | 納税通知書が届いた月の月末(4月末や5月末、6月末など) |

| 分納第一期 | 納税通知書が届いた月の月末(4月末や5月末、6月末など) |

| 分納第二期 | 7月末、8月末、9月末など |

| 分納第三期 | 12月末など |

| 分納第四期 | 翌年の2月末など |

なお、取得した3000万のマンションに都市計画税が課される場合は、固定資産税と都市計画税の合計額が記された納税通知書と納付書が届き、併せて納付することとなるため留意してください。

固定資産税と都市計画税が課される状況において、固定資産税だけを納付したり、都市計画税だけを納付することはできず、併せて納付します。

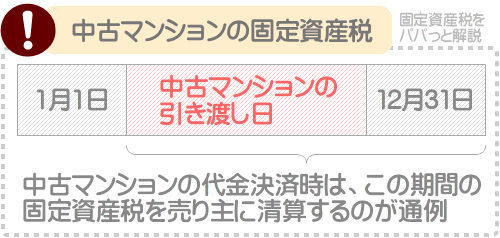

3-1. 3000万の中古マンションは、代金決済時に固定資産税を払う

3000万のマンションの固定資産税は、マンションを購入した年の翌年の4月(市町村によっては5月または6月)から納税を開始します。

これは、新築も中古マンションも変わりませんが、中古マンションを購入する際は、代金決済時にその年のその日以降の固定資産税を売り主に清算するのが通例です。

先にご紹介したとおり、固定資産税は、賦課期日である1月1日の時点で家屋や土地を所有することにより課されます。

よって、1月2日以降に中古マンションを売買すると、その年の固定資産税の納税通知書は売り主のもとに届き、売り主が固定資産税を負担することとなります。

しかし、それでは売り主は、売却済みのマンションの固定資産税を払うこととなり公平ではありません。

そのため、中古マンションを購入する際は、代金決済時にその年の固定資産税を日割り計算し、その年の物件引き渡し日以降の固定資産税を売り主に払うのが通例となっています。

そして、中古マンションを購入した年の翌年の4月(市町村によっては5月または6月)に市町村役場から固定資産税の納税通知書が届き、同封されている納付書を以て、市町村への固定資産税の納付を開始します。

4. 固定資産税のお得な払い方

3000万のマンションを購入すると、購入した年の翌年の4月(市町村によっては5月または6月)に市町村役場から納税通知書が届きます。

そして、同封されている納付書を以て固定資産税を払いますが、一部の市町村ではPayPayなどのスマホアプリ、VISAやJCBなどのクレジットカードでの納付に対応し、利用すればポイントが貯まるなどしてお得です。

ここからは、3000万のマンションの固定資産税のお得な払い方をご紹介しましょう。

4-1. スマホアプリで固定資産税を払いつつポイントを貯める

一部の市町村では、PayPayやau PAY、楽天ペイ、d払い、モバイルレジなどのスマホアプリを用いて、3000万のマンションの固定資産税を払うことが可能です。

スマホアプリを用いて3000万のマンションの固定資産税を払えば、ポイントが貯まるなどしてお得です。

最も多くの市町村が対応するスマホアプリはPayPayであり、私がこの記事を作成する2023年5月の時点において、約1200の市町村でPayPayを用いて固定資産税を納付できます。

以下は、PayPayで固定資産税を払える市町村の一例です。

- PayPayで固定資産税を払える市町村の一覧

- 函館市、青森市、盛岡市、仙台市、秋田市、山形市、福島市、水戸市、宇都宮市、高崎市、さいたま市、千葉市、東京都23区内、横浜市、新潟市、富山市、金沢市、福井市、甲府市、長野市、岐阜市、熱海市、名古屋市、津市、彦根市、京都市、大阪市、神戸市、大和高田市、和歌山市、鳥取市、松江市、岡山市、呉市、山口市、徳島市、高松市、松山市、高知市、福岡市、佐賀市、長崎市、熊本市、宮崎市、大分市、鹿児島市、那覇市

※ 2023年5月時点の情報

なお、PayPayで固定資産税を払う場合、「PayPayマネー」および「PayPayあと払い」を利用することとなるため留意してください。

4-2. クレジットカードで固定資産税を払いつつポイントを貯める

一部の市町村では、納税額3万円あたりにつき300円程度の手数料が必要ですが、「地方税お支払サイト」を経緯しつつクレジットカードで固定資産税を納付できます。

3000万のマンションの固定資産税をクレジットカードで払えば、手数料がかかるもののポイントが貯まってお得であり、任意の回数で納付することも可能です。

以下は、私がこの記事を作成する2023年5月の時点において、地方税お支払サイトを経緯しつつクレジットカードで固定資産税を納付できる市町村の一例となっています。

- クレジットカードで固定資産税を納付できる市町村の一例

- 函館市、苫小牧市、三沢市、大船渡市、花巻市、気仙沼市、角田市、秋田市、潟上市、上山市、会津若松市、郡山市、土浦市、鉾田市、那須塩原市、伊勢崎市、飯能市、新座市、千葉市、市川市、青梅市、町田市、川崎市、平塚市、氷見市、砺波市、小松市、加賀市、甲府市、富士吉田市、松本市、長野県辰野町、岐阜市、高山市、長泉町、名古屋市、豊橋市、松阪市、亀山市、舞鶴市、大阪市、吹田市、相生市、赤穂市、和歌山県かつらぎ町、広島市、宇部市、久留米市、古賀市、佐賀市、島原市、雲仙市、熊本県大津町、鹿児島市、鹿屋市、名護市、沖縄県本部町

※ 2023年5月時点の情報

5. 固定資産税を節税する方法

3000万のマンションの固定資産税は、決して安くはありません。

ここからは、3000万の新築マンションと中古マンションの固定資産税を節税する方法をご紹介しましょう。

5-1. 3000万の新築マンションの固定資産税を節税する方法

3000万の新築マンションの購入を希望しつつ固定資産税を節税したい場合は、「新築された住宅に対する固定資産税の減額」が適用される物件を購入することです。

「新築された住宅に対する固定資産税の減額」とは、一定の条件を満たす新築の住宅を取得することにより適用される、固定資産税の軽減措置です。

3000万の新築マンションを取得しつつ同軽減措置が適用されれば、はじめて固定資産税が課されることとなった年から5年にわたり、一戸部分に課される固定資産税が2分の1に減額され、節税になります。

新築マンションを取得しつつ同軽減措置が適用される主な条件は、以下のとおりです。

「取得した一戸部分の床面積」と「共用部分の床面積を、所有する専有部分の床面積の割合で按分した面積」の合計が、50㎡以上280㎡以下である

上記に含まれる「共用部分の床面積を、所有する専有部分の床面積の割合で按分した面積」が難解ですが、戸内の床面積が50㎡以上250㎡程度以下である、一般的なファミリー向けのマンションを取得すれば条件を満たせるとお考えください。

その3000万の新築マンションが条件を満たすか正確に判断するためには、以下の3つのデータを揃えつつ計算する必要があります。

- A = 購入を希望する3000万の新築マンションの専有部分(各戸内)の床面積の合計

- B = 購入を希望する3000万の新築マンションの一戸部分の床面積

- C = 購入を希望する3000万の新築マンションの共用部分(廊下や階段などの各戸の所有者が共用する部分)の床面積の合計

上記の3つのデータが揃えば、「A」に占める「B」の割合を求めます。

たとえば、Aが5000㎡、Bが50㎡であれば「50㎡÷5000㎡×100=1%」と計算し、答えは1%です。

これ以降、この答えを「A%」と呼びます。

つぎに、「C」の「A%」を計算します。

計算例を挙げると、Cが1500㎡であれば「1500㎡×1%=15㎡」と計算し、答えは15㎡です。

これ以降、この答えを「B㎡」と呼びます。

最後に、Bと「B㎡」を合計します。

たとえば、Bが50㎡、B㎡が15㎡であれば「50㎡+15㎡=65㎡」と計算し、答えは65㎡です。

この答えが50㎡以上280㎡以下であれば、購入した3000万のマンションに「新築された住宅に対する固定資産税の減額」が適用され、節税になります。

なお、同軽減措置は申告をせずとも適用されますが、認定長期優良住宅に該当する新築マンションを取得した場合は、申告をすることにより固定資産税が減額される期間が2年延長されます。

5-2. 3000万の中古マンションの固定資産税を節税する方法

3000万の中古マンションの固定資産税を節税する方法は、固定資産税が高くなる設備が使用されていない物件を購入することです。

固定資産税が高くなるマンションの設備とは、免震装置や高速エレベーターなどが挙げられます。

それらの設備は導入するために高額な費用を要しますが、高額な設備があれば固定資産税は高くなります。

また、築年数が経過した物件を選ぶことでも、一戸部分の固定資産税を安くできます。

3000万の中古マンションの一戸部分を含め、家屋に課される固定資産税は、築年数が経過すると共に徐々に下がります。

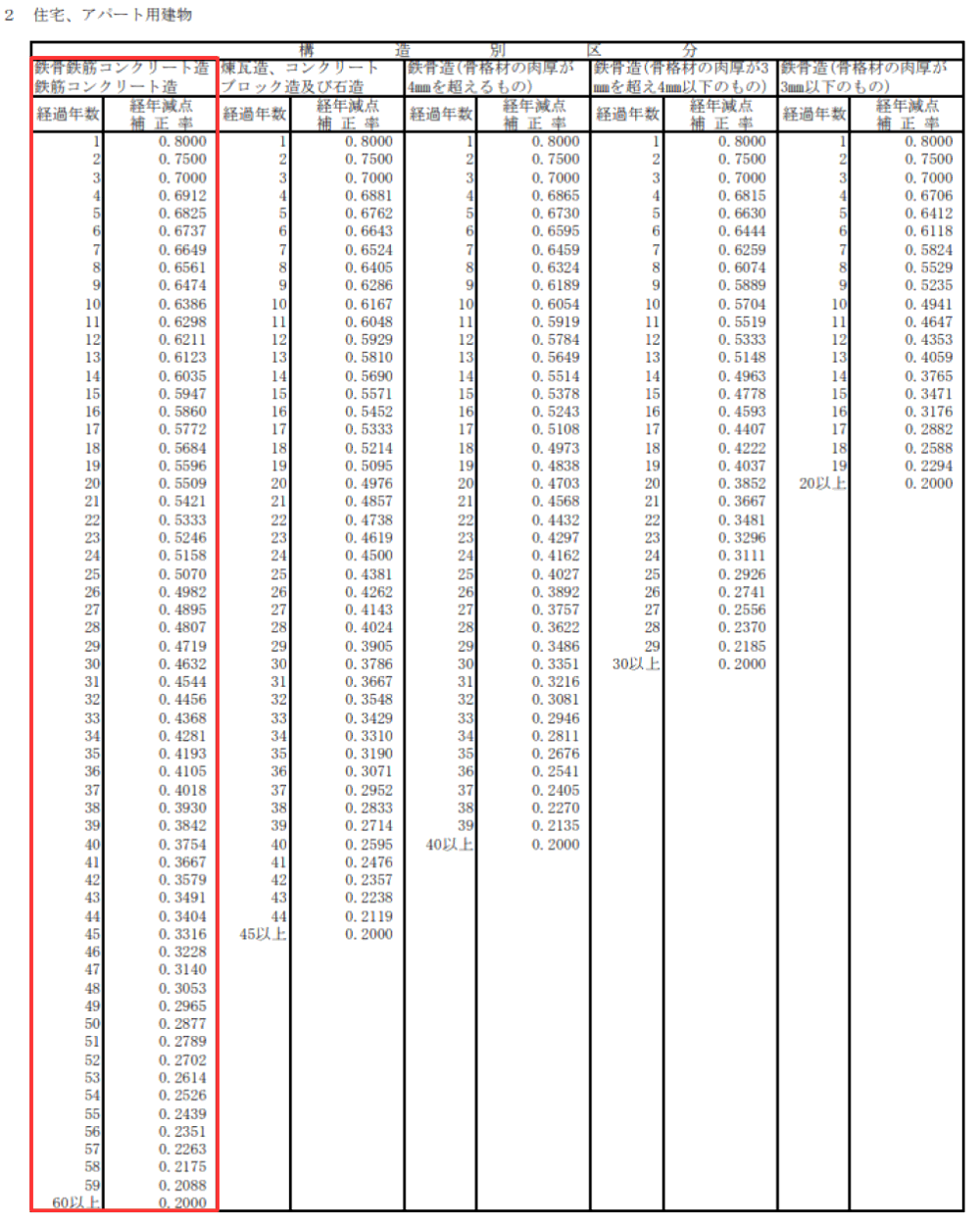

下がる程度を正確にお伝えするのは困難ですが、総務省の告示「固定資産評価基準 第二章 家屋」に記されている、「別表第13 非木造家屋経年減点補正率基準表 2 住宅、アパート用建物」をご覧になれば、大まかに把握できます。

以下が同表であり、赤い線で囲まれた箇所にご注目ください。

※ 出典:総務省

赤い線で囲まれた箇所には「経過年数」と「経年減点補正率」が記されています。

「経過年数」が、築年数を意味するとお考えください。

そして、築年数に応じた経年減点補正率を確認すれば、一戸部分の固定資産税が、築年数が経過すると共に下がる程度を大まかながら把握できます。

たとえば、経過年数が20の経年減点補正率は、以下のように0.5509です。

これは、築20年の中古マンションの一戸部分の固定資産税は、新築時の55.09%程度であると考えられることを意味します。

また、経過年数が30の経年減点補正率は、以下のように0.4632です。

これは、築30年の中古マンションの一戸部分の固定資産税は、新築時の46.32%程度であると考えられることを意味します。

経年減点補正率は築年数が経過すると共に徐々に下がり、最後は築60年で新築時の20%程度まで下がります。

よって、築年数が経過した中古マンションを購入すれば、一戸部分の固定資産税を節税できます。

しかし、マンションは築年数が経過すると共に修繕積立金が高くなる傾向があるため注意してください。

修繕積立金が高くなれば、固定資産税を節税しても相殺されます。

6. 固定資産税とは?

3000万のマンションを取得すると固定資産税が課されますが、固定資産税とはどのような税金でしょうか。

ここからは、固定資産税をわかりやすく解説し、マンションの固定資産税を計算する方法、マンションに適用される固定資産税の軽減措置をご紹介しましょう。

固定資産税とは、1月1日の時点で家屋や土地などを所有する方に課される税金であり、その家屋や土地が所在する市町村が徴収する地方税です。

1月1日の時点で家屋や土地を所有すると、その年の4月(市町村によっては5月または6月)に市町村役場から納税通知書が届き、同封されている納付書を以て固定資産税を納付することとなります。

固定資産税は、1月1日の時点で家屋や土地などを所有することにより課されるため、家屋や土地を所有する場合は、毎年固定資産税を払わなければなりません。

つづいて、マンションの固定資産税の計算方法をご紹介しましょう。

6-1. マンションの固定資産税の計算方法

3000万のマンションを含め、マンションを所有すると「一戸部分」と「土地の持ち分」を所有することとなり、それぞれに固定資産税が課されます。

それぞれの固定資産税の計算方法は、以下のとおりです。

一戸部分の固定資産税の計算式

課税標準額×固定資産税の税率=一戸部分の固定資産税

土地の持ち分の固定資産税の計算式

課税標準額×固定資産税の税率=土地の持ち分の固定資産税

どちらの式にも「課税標準額」という聞き慣れない言葉が含まれます。

課税標準額とは、なにかしらの税金が課される状況において、税率を掛け算する基となる額であり、課される税金によって意味が違うことがあれば、同じこともあります。

一戸部分の固定資産税の計算式に含まれる課税標準額は「一戸部分の固定資産税評価額」であり、土地の持ち分の課税標準額は「土地の持ち分の固定資産税評価額」です。

注釈

固定資産税評価額とは、市町村によって評価された家屋や土地の適正な時価を意味し、売買価格より低くなるのが通例です

また、それぞれの計算式に含まれる固定資産税の税率は、市町村によって異なるものの、多くは1.4%です。

すなわち、3000万のマンションを含め、マンションの固定資産税は以下のように計算するというわけです。

一戸部分の固定資産税の計算式(詳細版)

課税標準額(一戸部分の固定資産税評価額)×固定資産税の税率(主に1.4%)=一戸部分の固定資産税

土地の持ち分の固定資産税の計算式(詳細版)

課税標準額(土地の持ち分の固定資産税評価額)×固定資産税の税率(主に1.4%)=土地の持ち分の固定資産税

つづいて、マンションに適用される、固定資産税の軽減措置をご紹介しましょう。

6-2. マンションに適用される固定資産税の軽減措置

固定資産税にはいくつかの軽減措置が設けられ、それらの軽減措置は3000万のマンションにも適用されます。

3000万のマンションに適用される主な軽減措置は、以下のとおりです。

新築された住宅に対する固定資産税の減額

3000万のマンションを含め、戸内の床面積が50平方メートル以上250平方メートル程度以下などの新築であるマンションを取得すれば、「新築された住宅に対する固定資産税の減額」が適用されます。

マンションに同軽減措置が適用されれば、はじめて固定資産税が課されることとなった年から5年にわたり、一戸部分に課される固定資産税が2分の1に減額されます。

同軽減措置は申告をせずとも適用されますが、認定長期優良住宅に該当するマンションを取得した場合は、申告をすることにより固定資産税が減額される期間が2年延長されます。

認定長期優良住宅とは、市町村役場などの所管行政庁から、一般の住宅より品質と耐久性に優れると認定された住宅です。

住宅用地に対する固定資産税の課税標準の特例

3000万のマンションを含め、多くのマンションの土地の持ち分には「住宅用地に対する固定資産税の課税標準の特例」が適用されます。

マンションの土地の持ち分に同軽減措置が適用されれば、土地の持ち分の固定資産税を計算する際の課税標準額が、「土地の持ち分の固定資産税評価額」から「土地の持ち分の固定資産税評価額の6分の1」に変更されます。

軽減措置の適用前と適用後の固定資産税の計算式を比較すると、以下のとおりです。

軽減措置適用前の固定資産税の計算式

課税標準額(土地の持ち分の固定資産税評価額)×固定資産税の税率(主に1.4%)=土地の持ち分の固定資産税

軽減措置適用後の固定資産税の計算式

課税標準額(土地の持ち分の固定資産税評価額の6分の1)×固定資産税の税率(主に1.4%)=土地の持ち分の固定資産税

課税標準額が「土地の持ち分の固定資産税評価額」から「土地の持ち分の固定資産税評価額の6分の1」に変更されれば、課税標準額が大きく減ります。

課税標準額が大きく減れば、課税標準額に税率を掛け算しつつ計算する土地の持ち分の固定資産税が大きく減額されます。

なお、マンションの土地の持ち分には、特に申告をせずとも「住宅用地に対する固定資産税の課税標準の特例」が適用されます。

7. 都市計画税とは?

3000万のマンションを購入しつつ所有すると固定資産税が課されますが、多くの場合は都市計画税も課されます。

ここからは、都市計画税をわかりやすく解説し、マンションの都市計画税を計算する方法、マンションに適用される都市計画税の軽減措置をご紹介しましょう。

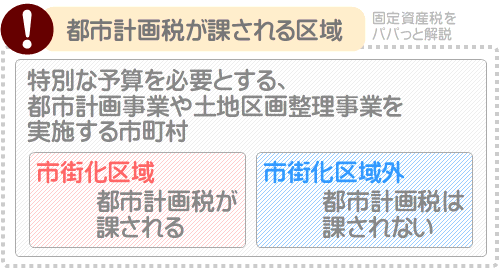

都市計画税とは、都市計画事業や土地区画整理事業を実施する市町村内の市街化区域に位置する家屋や土地を、1月1日の時点で所有する方に課される地方税です。

都市計画事業とは公共施設を維持新設する事業であり、土地区画整理事業とは公共施設を新設や移設するために必要となる土地を調達する事業を指します。

市街化区域とは、既に市街地である区域、もしくは今後10年以内に市街化が図られる区域を指します。

固定資産税は、都市計画事業や土地区画整理事業の有無、市街化区域であるないにかかわらず、原則として全ての家屋や土地の所有者に課されます。

これに対して都市計画税は、都市計画事業や土地区画整理事業を実施する市町村内に位置する、市街化区域に所在する家屋や土地の所有者のみに課されます。

固定資産税と都市計画税の違い

| 納税義務者 | |

|---|---|

| 固定資産税 | 原則として、全ての家屋や土地の所有者 |

| 都市計画税 | 都市計画事業や土地区画整理事業を実施する市町村内に位置する、市街化区域に所在する家屋や土地の所有者 |

リゾートマンションなどを除き、多くの3000万のマンションは市街化区域に所在するため、その市町村に都市計画事業や土地区画整理事業が予定されているのであれば、固定資産税と都市計画税の両方が課されます。

つづいて、マンションの都市計画税を計算する方法をご紹介しましょう。

7-1. マンションの都市計画税の計算方法

3000万のマンションを含め、マンションを所有すると「一戸部分」と「土地の持ち分」を所有することとなり、それぞれに都市計画税が課されます。

都市計画税の計算式は、以下のとおりです。

一戸部分の都市計画税の計算式

課税標準額×都市計画税の税率=一戸部分の都市計画税

土地の持ち分の都市計画税の計算式

課税標準額×都市計画税の税率=土地の持ち分の都市計画税

それぞれの式に含まれる課税標準額は、固定資産税の計算式に含まれる課税標準額と同じく、一戸部分または土地の持ち分の固定資産税評価額です。

また、式に含まれる都市計画税の税率は、市町村によって異なるものの最高で0.3%となっています。

すなわち、3000万のマンションを含め、マンションの都市計画税は以下のように計算するというわけです。

一戸部分の都市計画税の計算式(詳細版)

課税標準額(一戸部分の固定資産税評価額)×都市計画税の税率(最高で0.3%)=一戸部分の都市計画税

土地の持ち分の都市計画税の計算式(詳細版)

課税標準額(土地の持ち分の固定資産税評価額)×都市計画税の税率(最高で0.3%)=土地の持ち分の都市計画税

つづいて、3000万のマンションを含め、マンションに適用される都市計画税の軽減措置をご紹介しましょう。

7-2. マンションに適用される都市計画税の軽減措置

3000万のマンションを含め、マンションに適用される都市計画税の主な軽減措置は、「住宅用地等に対する都市計画税の課税標準の特例」です。

マンションに同軽減措置が適用されれば、土地の持ち分の都市計画税の計算式に含まれる課税標準額が、「土地の持ち分の固定資産税評価額」から「土地の持ち分の固定資産税評価額の3分の1」に変更されます。

軽減措置の適用前と適用後の都市計画税の計算式を比較すると、以下のとおりです。

軽減措置適用前の土地の持ち分の都市計画税の計算式

課税標準額(土地の持ち分の固定資産税評価額)×都市計画税の税率(最高で0.3%)=土地の持ち分の固定資産税

軽減措置適用後の土地の持ち分の都市計画税の計算式

課税標準額(土地の持ち分の固定資産税評価額の3分の1)×都市計画税の税率(最高で0.3%)=土地の持ち分の固定資産税

軽減措置が適用されつつ課税標準額が「土地の持ち分の固定資産税評価額」から「土地の持ち分の固定資産税評価額の3分の1」に変更されれば、課税標準額に税率を掛け算して計算する都市計画税が減額されます。

なお、3000万のマンションは、申告をせずとも「住宅用地等に対する都市計画税の課税標準の特例」が適用されます。

まとめ

3000万の新築と中古マンションの固定資産税と都市計画税の目安をご紹介し、税額を試算する方法を解説しました。

3000万の新築マンションの固定資産税と都市計画税は、一戸部分の価格が消費税別2500万円、土地の持ち分の価格が500万円であれば、10万1600円程度が目安です。

3000万の中古マンションの固定資産税と都市計画税は、新築時の販売価格が3500万円、築10年であれば12万5700円程度が目安です。

3000万の新築マンションの固定資産税と都市計画税は、一戸部分と土地の持ち分の価格からそれぞれの固定資産税評価額を想定し、税率を掛け算するなどすれば試算できます。

3000万の中古マンションの固定資産税と都市計画税は、新築時の販売価格を調べるなどし、現時点における一戸部分と土地の持ち分の固定資産税評価額を想定し、税率を掛け算するなどすれば試算できます。

3000万のマンションの購入を希望する方がいらっしゃいましたら、ぜひご参考になさってください。

ご紹介した内容が、3000万のマンションの固定資産税と都市計画税をお調べになる皆様に役立てば幸いです。失礼いたします。

最終更新日:2023年5月

記事公開日:2022年5月

こちらの記事もオススメです