家庭菜園用のビニールハウスに固定資産税はかかる?パパっと解説

シャキシャキの新鮮な野菜を食べられるなどの理由で家庭菜園が人気ですが、ビニールハウスを使った本格的な栽培を目指す方もいらっしゃるようです。

ビニールハウスを使えば冬でも様々な野菜を栽培できますが、忘れてはいけないのが、固定資産税がかかる場合があるという点です。

固定資産税がかかるビニールハウスとかからないビニールハウスの例を解説し、固定資産税がかかる場合の税額の目安をご紹介しましょう。

目次

- 1. 一般的な家庭菜園用ビニールハウスは固定資産税がかからない

- 1-1. 一般的な家庭菜園用ビニールハウスに固定資産税がかからない理由

- 1-2. 固定資産税がかかるビニールハウスの例

- 1-3. 償却資産のビニールハウスに固定資産税がかからない例

- 1-4. 自作のビニールハウスに固定資産税はかかる?

- 2. ビニールハウスの固定資産税はいくら?

- 2-1. 家屋に該当するビニールハウスの固定資産税はいくら?

- 2-2. 償却資産のビニールハウスの固定資産税はいくら?

- まとめ - 固定資産税がかかるかわからないときは市町村役場に問い合わせを

一般的な家庭菜園用ビニールハウスは固定資産税がかからない

家庭菜園用のビニールハウスは、その名のとおりビニールで作られたものであり、自らが食する野菜や、無償で提供する野菜を栽培するのであれば固定資産税はかかりません。

つまり、一般的な家庭菜園用のビニールハウスを、一般的な方法で使うのであれば固定資産税はかからないというわけです。

また、ガラスやポリカーボネート(強化プラスチック)のパネルなどで作られたビニールハウスを、基礎を設けずに地面に置き、自らが食する野菜や、無償で提供する野菜を栽培する場合も固定資産税がかかりません。

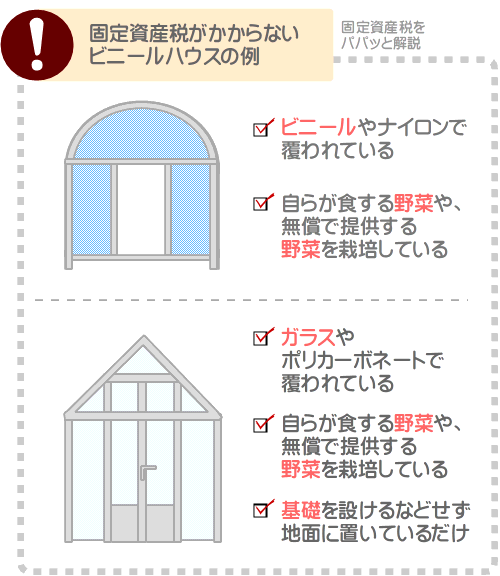

固定資産税がかからないビニールハウスの例

- 自らが食する野菜や無償で提供する野菜を栽培する、ビニールやナイロンでつくられたビニールハウス

- 自らが食する野菜や無償で提供する野菜を栽培する、ガラスやポリカーボネートでつくられた、基礎を設けず地面に置いただけのビニールハウス

つづいて、一般的な家庭菜園用ビニールハウスに固定資産税がかからない理由と、固定資産税がかかるビニールハウスの例をご紹介しましょう。

一般的な家庭菜園用ビニールハウスに固定資産税がかからない理由

家庭菜園用のビニールハウスは、ビニールやナイロンでつくられたものであり、自らが食する野菜や、無償で提供する野菜を栽培するものは固定資産税がかかりません。

すなわち、一般的な家庭菜園用ビニールハウスを一般的な方法で使用すれば、固定資産税がかからないというわけです。

また、ガラスやポリカーボネートでつくられたビニールハウスであっても、基礎を設けずに地面に置き、自らが食する野菜や、無償で提供する野菜を栽培するのであれば、同じく固定資産税はかかりません。

それらのビニールハウスに固定資産税がかからないのは、固定資産税における「家屋」「土地」「償却資産」のいずれにも該当しないことが理由です。

固定資産税は、年度を問わず1月1日の時点で家屋、土地、償却資産のいずれかを所有することにより課されます。

固定資産税における家屋とは、屋根と壁があって土地に定着し、一定の耐久性があるものを指します。

固定資産税における土地とは、宅地や畑、田など地面そのものです。

償却資産とは、固定資産税における家屋、および土地に該当しない事業用の資産を指し、事業者が事業のために使用する資産を指します。

たとえば、農業を営む事業者が事業のために使用するトラクターを所有するのであれば、そのトラクターは償却資産です。

そして、先にご紹介した固定資産税がかからないビニールハウスは、固定資産税における家屋、土地、償却資産のいずれにも該当せず、固定資産税がかかりません。

固定資産税がかかるビニールハウスとは、固定資産税における家屋、土地、償却資産のいずれかに該当するビニールハウスです。

つづいて、固定資産税がかかるビニールハウスの具体例をご紹介しましょう。

固定資産税がかかるビニールハウスの例

固定資産税がかかるビニールハウスは、大きく2つです。

1つめは、ガラスやポリカーボネート(強化プラスチック)のパネルと、木製や金属製のフレームなど耐久性のある資材でつくられた、基礎を設けるなどして地面に定着するビニールハウスです。

これに該当するビニールハウスは、栽培する野菜の用途を問わず、一部例外を除き固定資産税がかかります。

自らが食する野菜を栽培する場合であっても、無償で提供する野菜を栽培する場合であっても、事業のために使用する野菜を栽培する場合であっても固定資産税がかかるといった具合です。

2つめは、事業のために使用する野菜を栽培するビニールハウスです。

これに該当するビニールハウスは、どのような資材でつくられていても一部例外を除き固定資産税がかかり、商品名が「家庭菜園用ビニールハウス」などであっても課税対象となります。

固定資産税がかかる2つのビニールハウスの例

- ガラスやポリカーボネート、木や金属など耐久性のある資材で作られた、基礎を設けるなどして地面に定着するビニールハウス

- 事業のため使用する野菜を栽培するビニールハウス

固定資産税は、家屋、土地、償却資産のいずれかを所有することにより課されます。

固定資産税における家屋とは、屋根と壁があって土地に定着し、一定の耐久性があるものを指します。

固定資産税がかかる1つめのビニールハウスは、固定資産税における家屋に該当し課税されることとなります。

また、償却資産とは、固定資産税における家屋や土地に該当しない事業用の資産を指し、事業者が事業のために使用する資産を指します。

たとえば、農業を営む事業者が草刈り機を所有しつつ事業のために使っているのであれば、その草刈り機は償却資産です。

固定資産税がかかる2つめのビニールハウスは償却資産に該当し、課税されることとなります。

ビニールハウスの購入や設置を希望し、固定資産税がかかるのではと案ずる方がいらっしゃいましたら、ぜひ参考になさってください。

なお、償却資産に該当するビニールハウスを所有する場合であっても、行う事業が極めて小規模である場合などは固定資産税がかかりません。

つづいて、その詳細を解説しましょう。

償却資産のビニールハウスに固定資産税がかからない例

売り物とする野菜など、事業のために使用する野菜を栽培するビニールハウスは償却資産に該当し、固定資産税がかかります。

しかし、一定の条件を満たす場合は、そのビニールハウスには固定資産税がかかりません。

ここからは、償却資産のビニールハウスに固定資産税がかからない例をご紹介しましょう。

償却資産のビニールハウスは、取得価額が10万円未満や20万円未満であるなど、以下の3つの例に該当する場合は固定資産税がかかりません。

- 取得価額が10万円未満であり、一時で損金に算入したビニールハウス

- 取得価額が10万円未満であり、一括で損金に計上したビニールハウスは固定資産税がかかりません。

取得価額とは、そのビニールハウスを取得するために要した費用の合計です。 - 取得価額が20万円未満であり、3年間で一括償却したビニールハウス

- 取得価額が20万円未満であり、3年に分けて均等に損金に計上したビニールハウスは固定資産税がかかりません。

- 免税点未満となるビニールハウス

- 所有する償却資産の評価額の合計が150万円未満であれば免税点未満となり、ビニールハウスを含め、所有する全ての償却資産に固定資産税がかかりません。

「免税点未満となるビニールハウス」の項目に「償却資産の評価額」という言葉が含まれますが、償却資産の評価額とは、その償却資産の時価を指し、特別な方法を用いて計算します。

償却資産の評価額の計算方法は、前年に取得した償却資産と、前年より前に取得した償却資産によって計算方法が異なり、どちらも複雑です。

よって、ここでは、前年に取得した償却資産の評価額の計算方法を簡単にご紹介しましょう。

前年に取得した償却資産の評価額は、以下のように「対象となる償却資産の取得価額×耐用年数に応じた減価残存率」と計算します。

前年に取得した償却資産の評価額の計算方法

対象となる償却資産の取得価額×耐用年数に応じた減価残存率=評価額

「対象となる償却資産の取得価額」とは、その償却資産を取得するために要した費用の総額です。

「耐用年数に応じた減価残存率」は、評価額を計算する償却資産の種類によって様々ですが、ビニールハウスは骨格部分に使用されている資材の種類によって決定し、以下のようになります。

ビニールハウスの「耐用年数に応じた減価残存率」

| 骨格部分に使用されている資材の種類 | 耐用年数に応じた減価残存率 |

|---|---|

| 金属造 | 0.924 |

| 木造 | 0.815 |

| その他 | 0.875 |

※ 上記は前年に取得したビニールハウスに限り該当する

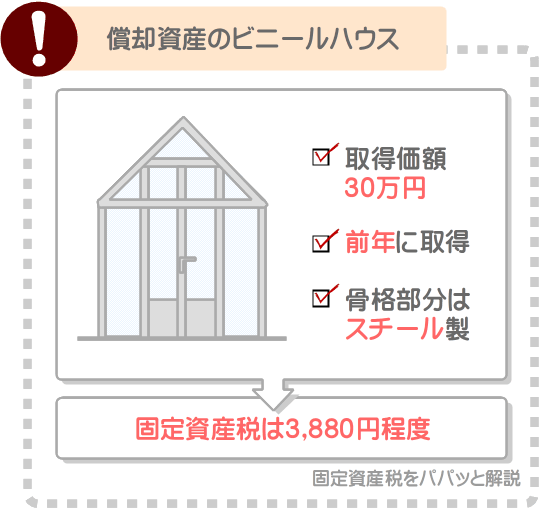

たとえば、前年に、骨格部分がスチール製(金属製)のビニールハウスを30万円の取得価額で設置したとしましょう。

であれば「30万円×0.924=27万7,200円」と計算し、そのビニールハウスの評価額は27万7,200円となります。

このように計算した各償却資産の評価額の合計が150万円未満であれば免税点未満となり、ビニールハウスを含め、所有する全ての償却資産に固定資産税がかかりません。

難解ですが、30万円程度の費用をかけつつビニールハウスを設置し、10万円程度の手押し耕運機を購入しつつ野菜を栽培して、5万円程度の費用で設置した無人野菜直売所で販売するなど事業規模が極めて小さければ、免税点未満となり固定資産税がかからないなどとお考えください。

なお、年度を問わず1月1日の時点で償却資産を所有する場合は、1月31日までに市町村役場に申告をしなければなりません。

しかし、先にご紹介した「償却資産のビニールハウスに固定資産税がかからない3つの例」の1つめと2つめに該当するビニールハウスは、多くの市町村では申告は不要です。

一方、3つめに該当するビニールハウスは、固定資産税はかからないものの多くの市町村では申告が必要となります。

固定資産税は市町村が課す地方税であり、市町村によって多少ルールが異なるため注意してください。

申告の必要性は、市町村役場のホームページなどにてご確認いただけます。

自作のビニールハウスに固定資産税はかかる?

家庭菜園を行うために庭にビニールハウスを自作される器用な方がいらっしゃいますが、固定資産税がかかるのではと案ずる方もいらっしゃるようです。

ここからは、自作のビニールハウスに固定資産税がかかるか解説しましょう。

自作のビニールハウスは、ビニールなど耐久性がない資材で覆われていて、自らが食する野菜や、無償で提供する野菜を栽培するのであれば固定資産税がかかりません。

また、ガラスやポリカーボネートなど耐久性がある資材で覆われていても、基礎を省略するなどして地面に定着させず、自らが食する野菜や、無償で提供する野菜を栽培する自作のビニールハウスは固定資産税がかからないこととなります。

固定資産税がかからない自作ビニールハウスの例

- ビニールなど耐久性がない資材で覆い、自らが食する野菜や、無償で提供する野菜を栽培する自作ビニールハウス

- ガラスやポリカーボネートなど耐久性がある資材で覆いつつも基礎を設けないなどして地面に定着させず、自らが食する野菜や、無償で提供する野菜を栽培する自作ビニールハウス

一方、ビニールなど耐久性がない資材で覆いつつも、売り物とする野菜を栽培する自作のビニールハウスは、一部例外を除き固定資産税がかかります。

また、ガラスやポリカーボネートなど耐久性がある資材で覆い、なおかつ基礎を設けるなどして地面に定着させた自作のビニールハウスも固定資産税がかかることとなります。

それに該当するビニールハウスは、いかなる用途の野菜を育てるとしても固定資産税がかかります。

固定資産税がかかる自作ビニールハウスの例

- ビニールなど耐久性がない資材で覆い、売り物とする野菜を栽培する自作ビニールハウス

- ガラスやポリカーボネートなど耐久性がある資材で覆い、なおかつ基礎を設けるなどして地面に定着させ、自らが食する野菜や、無償で提供する野菜を栽培する自作ビニールハウス

- ガラスやポリカーボネートなど耐久性がある資材で覆い、なおかつ基礎を設けるなどして地面に定着させ、売り物とする野菜を栽培する自作ビニールハウス

固定資産税がかかる自作のビニールハウスは、固定資産税における家屋、または償却資産に該当し、固定資産税がかかることとなります。

ビニールハウスの自作を希望し、固定資産税がかかるのではと案ずる方がいらっしゃいましたら、参考にしつつ課税対象とならないビニールハウスを作成してください。

ビニールハウスの固定資産税はいくら?

ガラスやポリカーボネートなど耐久性がある資材でつくられた、地面に定着するビニールハウスは固定資産税における家屋に該当し、固定資産税がかかります。

また、売り物とする野菜など、事業のために使用する農作物を栽培するビニールハウスは償却資産に該当し、固定資産税がかかることとなります。

ここで気になるのが、それらのビニールハウスの固定資産税はいくらかという点です。

ここからは、固定資産税における家屋に該当するビニールハウスと、償却資産に該当するビニールハウスの固定資産税がいくらになるか目安をご紹介しましょう。

家屋に該当するビニールハウスの固定資産税はいくら?

ガラスやポリカーボネートなど耐久性がある資材でつくられた、基礎を設けるなどして地面に定着するビニールハウスは、固定資産税における家屋に該当し、固定資産税がかかります。

家屋に該当するビニールハウスの固定資産税は、使用されている資材のグレード、数量などによって大きく異なり、いくらになるという目安はありません。

しかし、「ビニールハウスを設置するために要した費用の総額×60%×1.4%」と計算することにより固定資産税を試算できます。

また、市街地に固定資産税における家屋に該当するビニールハウスを設置すると、多くの場合は都市計画税も課されます。

都市計画税とは、公共施設を維持新設する都市計画事業などの費用を賄うため市町村が徴収する目的税です。

家屋に該当するビニールハウスの都市計画税も使用されている資材のグレード、数量などによって大きく異なり、いくらになるという目安はありません。

とはいうものの、「ビニールハウスを設置するために要した費用の総額×60%×0.3%」と計算すれば都市計画税を試算できます。

家屋に該当するビニールハウスの固定資産税の試算式

ビニールハウスを設置するために要した費用の総額(消費税別)×60%×1.4%=固定資産税

家屋に該当するビニールハウスの都市計画税の試算式

ビニールハウスを設置するために要した費用の総額(消費税別)×60%×0.3%=都市計画税

たとえば、工務店などに依頼し、30万円の費用をかけて固定資産税における家屋に該当するビニールハウスを設置したとしましょう。

であれば「30万円×60%×1.4%=2,520円」と計算して固定資産税は2,520円程度、「30万円×60%×0.3%=540円」と計算して都市計画税は540円程度、税額の合計は3,060円程度となります。

なお、固定資産税における家屋に該当するビニールハウスを設置した場合は、市町村役場にその旨を連絡します。

その後、日程を調整しつつ家屋調査が実施され、設置したビニールハウスの仕様などが確認されます。

そして、ビニールハウスを設置した日が属する年の翌年から、ビニールハウスの固定資産税を払うこととなります。

家屋に該当するビニールハウスの固定資産税を払う流れ

- 固定資産税における家屋に該当するビニールハウスを設置する

- 市町村役場の資産税課にビニールハウスを設置したことを連絡する

- 日程が調整され、家屋調査が実施される

- ビニールハウスの設置が完了した日が属する年の翌年からビニールハウスの固定資産税を払う

償却資産のビニールハウスの固定資産税はいくら?

売り物にする野菜を栽培するなど、事業のために使用するビニールハウスは償却資産に該当し、一部例外を除き固定資産税がかかります。

償却資産であるビニールハウスの固定資産税は、前年中に取得した場合と、前年より前に取得した場合によって税額の計算方法が異なります。

ここでは、前年に取得した償却資産のビニールハウスの固定資産税を計算する方法をご紹介しましょう。

前年に取得した償却資産のビニールハウスの固定資産税は、以下のように「ビニールハウスの評価額×固定資産税の税率(市町村によって異なるものの主に1.4%)」と計算します。

前年に取得した償却資産のビニールハウスの固定資産税の計算式

ビニールハウスの評価額×固定資産税の税率(市町村によって異なるものの主に1.4%)=固定資産税

上記の式に含まれる「ビニールハウスの評価額」とは、そのビニールハウスの時価であり、以下のように「ビニールハウスの取得価額×耐用年数に応じた減価残存率」と計算しつつ算出します。

ビニールハウスの評価額の算出方法

ビニールハウスの取得価額×耐用年数に応じた減価残存率=ビニールハウスの評価額

上記の式に含まれる「ビニールハウスの取得価額」とは、そのビニールハウスを取得するために支払った額の総額です。

取得価額には消費税が含まれるはずですが、法人税や所得税を計算する際に税込経理方式を採用している場合は、消費税を含んだ額が取得価額となります。

一方、税抜経理方式を採用している場合は、消費税を含まない額が取得価額です。

ただし、消費税の免税事業者である場合は、税抜経理方式を採用している場合であっても、消費税を含んだ額が取得価額となるため注意してください。

また、式に含まれる「耐用年数に応じた減価残存率」は、ビニールハウスの骨格部分に使用されている資材の種類によって異なり、以下のとおりです。

ビニールハウスの耐用年数に応じた減価残存率

| 骨格部分に使用されている資材の種類 | 耐用年数に応じた減価残存率 |

|---|---|

| 金属 | 0.924 |

| 木 | 0.815 |

| その他 | 0.875 |

たとえば、前年に骨格部分の構造がスチール製(金属製)である、償却資産に該当するビニールハウスを30万円の取得価額で設置したとしましょう。

であれば「30万円×0.924=27万7,200円」と計算し、そのビニールハウスの評価額は27万7,200円です。

評価額が27万7,200円であれば「27万7,200円×1.4%=3,880円」と計算し、そのビニールハウスの固定資産税は3,880円程度となります。

そして、年度を問わず1月1日の時点で償却資産に該当するビニールハウスを所有する場合は、その年の1月31日までに市町村役場に申告をして固定資産税を納めなければなりません。

ただし、取得価額が10万円未満であり一括で損金に算入したビニールハウスや、取得価額が20万円未満であり3年間で一括償却したビニールハウスは申告不要で固定資産税もかかりません。

また、所有する償却資産の評価額の合計が150万円未満である場合は免税点未満となり、申告は必要ですが固定資産税はかからないこととなります。

それらの詳細は、本記事の「償却資産のビニールハウスに固定資産税がかからない例」にてご確認いただけます。

まとめ - 固定資産税がかかるかわからないときは市町村役場に問い合わせを

家庭菜園用のビニールハウスに固定資産税がかかるか解説しました。

家庭菜園用のビニールハウスは、固定資産税における家屋、または償却資産に該当しなければ固定資産税はかかりません。

固定資産税における家屋とは、屋根と壁があって土地に定着し、一定の耐久性があるものです。

償却資産とは、固定資産税における家屋と土地に該当しない、事業用の資産を指します。

よって、ビニールやナイロンなど耐久性がない資材で覆われた家庭菜園用のビニールハウスを、自らが食する野菜や、無償で適用する野菜を栽培するのであれば固定資産税はかかりません。

また、ガラスやポリカーボネートなど耐久性がある資材で覆われた家庭菜園用のビニールハウスであっても、基礎を設けず地面に置くだけにすれば固定資産税はかからないこととなります。

ビニールハウスに固定資産税がかかる例とかからない例を表でまとめると、以下のとおりです。

ビニールハウスの固定資産税

| ビニールハウスの状況 | 栽培する野菜の状況 | 固定資産税 |

|---|---|---|

| ビニールやナイロンなど耐久性がない資材で覆われているビニールハウス | 自らが食する野菜、または無償で提供する野菜 | かからない |

| 〃 | 売り物とする事業用の野菜 | かかる |

| ガラスやポリカーボネートなど耐久性がある資材で覆われているが、基礎がなく地面に定着していないビニールハウス | 自らが食する野菜、または無償で提供する野菜 | かからない |

| 〃 | 売り物とする事業用の野菜 | かかる |

| ガラスやポリカーボネートなど耐久性がある資材で覆われ、なおかつ基礎を設けるなどして地面に定着しているビニールハウス | 自らが食する野菜、または無償で提供する野菜 | かかる |

| 〃 | 売り物とする事業用の野菜 | かかる |

なお、本記事でご紹介した内容がよくわからない場合は、躊躇することなく市町村役場にビニールハウスに固定資産税がかかるか否か詳細をお問い合わせください。

問い合わせる際は、設置を予定するビニールハウスの仕様、または既に設置したビニールハウスの仕様を伝える必要があるため、それらの情報を書き留めておくのが良いでしょう。

本記事でご紹介した内容が、ビニールハウスに固定資産税がかかるか否か案ずる皆様に役立てば幸いです。失礼いたします。

記事公開日:2025年12月

こちらの記事もオススメです