固定資産税が下がるタイミングはいつ?

固定資産税は徐々に下がるといわれますが、実は物価高の昨今は下がりません。

下がったとしても、極わずかです。

固定資産税の納税通知書を見て「固定資産税が下がらない、いつ下がる!?」と戸惑う方へ向けて、固定資産税が下がるタイミングを解説しましょう。

目次

- 1. 固定資産税が下がるタイミングは、三年に一度の基準年度のみ

- 1-1. 戸建ての固定資産税が下がるタイミング

- 1-2. 土地の固定資産税が下がるタイミング

- 1-3. マンションの固定資産税が下がるタイミング

- 2. 固定資産税は、いったい何年で下がる?

- まとめ - 固定資産税が下がらないときは、クレカ納付で乗り切る

1. 固定資産税が下がるタイミングは、三年に一度の基準年度のみ

固定資産税が下がるタイミングは、令和三年度、令和六年度、令和九年度、令和十二年度など、三年に一度の基準年度と呼ばれる年です。

ただし、建物の固定資産税は、物価高などで建築費が高騰しているのであれば、基準年度であっても下がりません。

また、土地の固定資産税は、周辺の地価が上がっていれば、基準年度であっても一部例外を除き下がらないこととなります。

つまり、固定資産税は三年に一度下がるというより、「三年に一度下がるチャンスが訪れる」に留まるというわけです。

世間一般には、固定資産税は徐々に下がるといわれるため、この事実を知って驚かれる方も多いのではないでしょうか。

つづいて、建物の固定資産税が物価高により下がらない理由を含めつつ、戸建てと土地、マンションの固定資産税が下がるタイミングの詳細を解説しましょう。

1-1. 戸建ての固定資産税が下がるタイミング

戸建てを所有する方は、一部例外を除き建物と土地を所有し、建物と土地にそれぞれ固定資産税が課されます。

そして、戸建ての建物の固定資産税が下がるタイミングは、令和六年度や令和九年度など、三年に一度の基準年度と呼ばれる年です。

ただし、物価高などで建築費が高騰していれば、基準年度であっても建物の固定資産税は下がりません。

下がることもありますが、極わずかです。

建築費の高騰により建物の固定資産税が下がらない理由は、建物の固定資産税を計算する仕組みにあります。

建物の固定資産税は、以下のように計算します。

建物の固定資産税の計算式

課税標準額(その建物の固定資産税評価額)×固定資産税の税率(市町村によって異なるものの主に1.4%)=固定資産税

式に含まれる課税標準額とは、なにかしらの税金が課される状況において税率を掛け算する基となる額であり、課される税金によって意味が違うことがあれば、同じこともあります。

建物の固定資産税を計算する際の課税標準額は、式に記したように「その建物の固定資産税評価額」です。

建物の固定資産税評価額とは、市町村によって公平に評価された、その建物の「適正な時価」を指します。

建物には売買価格や引き渡し価格がありますが、それらの価格は売り主と買い主の希望によって決定し、本来の価値より高く、または低く設定されることがあります。

そのように売り主と買い主の希望によって設定される金額を課税標準額として固定資産税を計算しては、税の公平性が保たれません。

よって、建物の固定資産税は、市町村によって公平に評価された「その建物の固定資産税評価額(適正な時価)」を課税標準額として税額を計算します。

繰り返しになりますが、建物の固定資産税評価額とは、市町村によって公平に評価された、その建物の「適正な時価」です。

時価とは、その時点における価格を意味します。

したがって、築年数が経過すると共に徐々に劣化する建物の固定資産税評価額(適正な時価)は、三年に一度の基準年度に見直されます。

見直し方法は複雑ですが、簡単にご紹介すると、以下のように計算した額が見直し後の固定資産税評価額となります。

建物の固定資産税評価額の計算式(超簡単バージョン)

再建築費-築年数が経過することにより目減りした価値=見直し後の建物の固定資産税評価額

式には、「再建築費」という言葉が含まれます。

再建築費とは、その建物と同一の建物を同一の場所に、直近三年以内などに新築するために必要となる資材費と労務費、設計費、建築会社が得る利益の合計です。

難解ですが、「その建物を現時点において建て直すために必要となる建築費」が再建築費であるとお考えください。

また、式に含まれる「築年数が経過することにより目減りした価値」は、築年数が経過した建物の固定資産税評価額を見直す際ほど大きくなります。

たとえば、築1年であれば再建築価格の2割などに、築30年であれば再建築費の8割などになるといった具合です。

これを理由に、建物の固定資産税評価額は、再建築費が永遠に同じであれば築年数が経過すると共に徐々に下がり続けます。

しかし、ここで「再建築費」の意味を思い出してください。

再建築費とは、「その建物を現時点において建て直すために必要となる建築費」を指します。

「現時点において」という部分がポイントです。

最近は物価高により、建築費が高騰しています。

つまり、物価高により建築費が高騰する昨今は、再建築費が以前より高くなっているというわけです。

再建築費が高くなる程度は非常に大きく、その大きさは「築年数が経過することにより目減りした価値」が徐々に大きくなる程度を越えています。

これを理由に、物価高で建築費が高騰する昨今は、基準年度であっても建物の固定資産税評価額が下がりません。

固定資産税評価額が下がらなければ、固定資産税評価額を課税標準額として計算する建物の固定資産税も下がらないこととなります。

一方、戸建てが建つ土地の固定資産税が下がるタイミングも、建物と同じく三年に一度の基準年度と呼ばれる年です。

しかしながら、周辺の地価が上がっていれば、固定資産税は下がりません。

つづいて、土地の固定資産税が下がるタイミングの詳細を解説しましょう。

なお、建物の固定資産税評価額は基準年度に見直されますが、物価高が進んだとしても前の固定資産税評価額より高くなることはありません。

前の基準年度より物価高により固定資産税評価額が高くなる場合は、前の基準年度の固定資産税評価額に据え置かれる措置が取られます。

これを理由に、建物の固定資産税は、物価高で建築費が高騰しても上がることはありません。

1-2. 土地の固定資産税が下がるタイミング

戸建てが建つ土地や更地を含め、土地の固定資産税が下がるタイミングは、一部例外を除き三年に一度の基準年度のみです。

基準年度とは、令和三年度、令和六年度、令和九年度、令和十二年度など、三で割り切れる年度を指します。

ただし、土地の固定資産税は、建物のように期間が経過すれば下がるというものではありません。

また、その土地に建つ建物の築年数が経過しても、土地の固定資産税が下がることはありません。

土地の固定資産税は、地価に応じて変動します。

地価が上がれば基準年度に固定資産税は上がり、地価が下がれば、一部例外を除き基準年度に固定資産税は下がるといった具合です。

ちなみに、土地の固定資産税が上がる、または下がるタイミングは基準年度のみですが、上がるとしても極わずか、下がるとしても極わずかです。

その理由は、負担調整措置にあります。

全ての土地には、申告不要で「負担調整措置」という措置が適用されています。

負担調整措置とは、土地所有者の税負担を軽減する措置であり、負担調整措置が適用されることにより、土地の固定資産税は地価の影響が最小限に抑えられるように調整されます。

たとえば、リニアモーターカーが開通し、所有する土地の近くにその駅が完成したとしましょう。

であれば、所有する土地の地価が大きく上昇します。

土地の固定資産税は、原則として地価に応じた額が課され、地価が高いほど税額が高くなります。

よって、地価が大きく上昇すれば固定資産税も大きく上昇しますが、それでは土地所有者の税負担が大きくなり、納税できません。

したがって、全ての土地には申告不要で負担調整措置が適用され、大きく地価が上昇しても、固定資産税は徐々に上がるように調整されます。

しかし、負担調整措置は、地価が大きく下落しても固定資産税は徐々に下がるように調整されます。

これは余分ですが、公平を保つためには仕方がないことかもしれませんね。

負担調整措置の詳細は、当サイト「固定資産税をパパッと解説」にて公開する記事にてわかりやすく簡単に解説中です。

負担調整措置に興味のある方がいらっしゃいましたら、ぜひご覧ください。

お役立ち記事

固定資産税の負担調整措置とは?(図解でわかりやすい!)

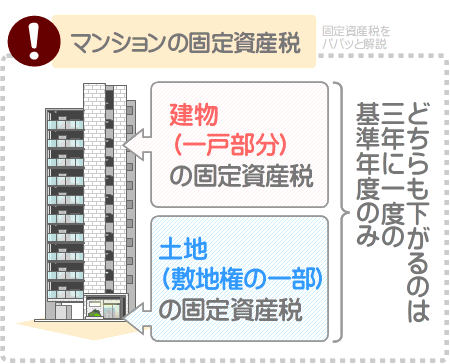

1-3. マンションの固定資産税が下がるタイミング

マンションの一戸を所有する方は、建物である「一戸部分」と、土地である「敷地権の一部」を所有し、それぞれに固定資産税が課されます。

そして、マンションの建物と土地の固定資産税が下がるタイミングは、令和三年度、令和六年度、令和九年度など、三年に一度の基準年度と呼ばれる年のみです。

それ以外の年の固定資産税は、一部例外を除き、前の基準年度の税額に据え置かれます。

ただし、基準年度であっても、物価水準が上がり建築費が高騰していれば、建物(一戸部分)の固定資産税は下がりません。

マンションの建物の固定資産税は、以下のように「所有する建物(一戸部分)の固定資産税評価額」を課税標準額として税額を計算します。

マンションの建物(一戸部分)の固定資産税の計算方法

課税標準額(所有する建物(一戸部分)の固定資産税評価額)×固定資産税の税率(市町村によって異なるものの主に1.4%)=固定資産税

「所有する建物(一戸部分)の固定資産税評価額」とは、市町村によって評価された、一戸部分の「適正な時価」です。

時価とは、その時点における価格を意味します。

よって、築年数が経過すると共に徐々に劣化する建物(一戸部分)は、徐々に固定資産税評価額が下がるといわれます。

しかし、実はそうではありません。

物価水準が上がり建築費が高騰している期間は、固定資産税評価額は下がりません。

その理由は、この記事の「1-1.戸建ての固定資産税が下がるタイミング」でご紹介した、建物の固定資産税が下がらない仕組みと同じです。

固定資産税評価額が下がらなければ、固定資産税評価額を課税標準額として税額を計算する建物(一戸部分)の固定資産税も下がりません。

一方、マンションの土地である「敷地権の一部」の固定資産税は、基準年度であっても、周辺の地価が上昇していれば下がりません。

「敷地権の一部」を含め、土地の固定資産税は、その土地に建つ建物の築年数が経過することでは下がらず、周辺の地価に応じて変動します。

周辺の地価が上がれば「敷地権の一部」の固定資産税は多少上がり、周辺の地価が下がれば「敷地権の一部」の固定資産税は多少下がるといった具合です。

マンションの固定資産税が下がるタイミングのまとめ

- マンションの一戸を所有すると、一部例外を除き建物である「一戸部分」と、土地である「敷地権の一部」を所有することとなる

- 建物である「一戸部分」と、土地である「敷地権の一部」を所有すると、それぞれに固定資産税がかかる

- 建物である「一戸部分」と、土地である「敷地権の一部」の固定資産税が下がるタイミングは基準年度のみ(基準年度とは、令和三年度、令和六年度、令和九年度、令和十二年度など、三で割り切れる年度を指す)

- ただし、「一戸部分」の固定資産税は、基準年度であっても物価水準が上がり建築費が高騰していれば下がらない(下がったとしても極わずか)

- また、「敷地権の一部」の固定資産税は、基準年度であっても周辺の地価が上昇していれば下がらない

2. 固定資産税は、いったい何年で下がる?

建物の固定資産税が下がるタイミングは、三年に一度の基準年度のみですが、物価高で建築費が高騰していれば下がりません。

これを理由に、建築費が高騰する昨今は、建物の固定資産税が下がらない、または下がりにくくなっています。

とはいうものの、建物の固定資産税は、物価が安定していれば多少なりとも下がり続け、最後は新築時の25%程度まで下がります。

25%程度まで下がるのに要する年数は、木造や鉄骨造、鉄筋コンクリート造や鉄骨鉄筋コンクリート造などの構造によって異なります。

ここからは、物価が安定していれば戸建てである建物の固定資産税は何年で下がるか、マンションの建物(一戸部分)の固定資産税が何年で下がるか解説しましょう。

なお、戸建てが建つ土地や更地、マンションの土地(敷地権の一部)の固定資産税は、何年で下がるという概念はなく、周辺の地価に応じて変動します。

2-1. 戸建ての固定資産税は最短で15年、最長で60年程度で下がる

戸建ての建物の固定資産税が何年で下がるかは、木造や軽量鉄骨、鉄筋コンクリート造など、構造によって大きく異なります。

木造であれば、最短で15年、最長で35年程度で固定資産税が下がります。

15年から35年程度というと開きがありますが、1㎡あたりの建築費が安価であれば15年で、1㎡あたりの建築費が高額であれば35年程度をかけて下がるとお考えください。

この状況における建築費は、再建築費を指します。

再建築費とは、その建物が新築された時点における建築費ではなく、その建物と同一の建物を同一の場所に、直近三年以内などに新築する場合に必要となる建築費です。

一方、軽量鉄骨は、1㎡あたりの建築費を問わず最短で20年で固定資産税が下がります。

鉄筋コンクリート造と鉄骨鉄筋コンクリート造も1㎡あたりの建築費を問わず、最短で60年程度で固定資産税が下がりまります。

ただし、木造、軽量鉄骨、鉄筋コンクリート造、鉄骨鉄筋コンクリート造を問わず、建築費の高騰が続けば、固定資産税が下がるのにそれら以上の年数が必要です。

戸建ての固定資産税は何年で下がる?

| 構造 | 固定資産税が下がる年数 |

|---|---|

| 木造 | 最短で15年、最長で35年以上 |

| 軽量鉄骨 | 最短で20年 |

| 鉄筋コンクリート造、鉄骨鉄筋コンクリート造 | 最短で60年 |

※ いずれの構造も建築費の高騰が続けばそれ以上の年数がかかる

2-2. マンションの固定資産税は、最短で60年程度で下がる

マンションの建物である「一戸部分」の固定資産税が何年で下がるかは、鉄筋コンクリート造、鉄骨鉄筋コンクリート造、鉄骨造などの構造によって異なります。

鉄筋コンクリート造と鉄骨鉄筋コンクリート造のマンションは、最短で60年で固定資産税が下がります。

一方、鉄骨造のマンションは、骨格材の肉厚によって固定資産税が何年で下がるか異なります。

肉厚が4mm超であれば最短で40年、3mm超4mm以下であれば最短で30年、3mm以下であれば最短で20年で固定資産税が下がります。

ただし、鉄筋コンクリート造、鉄骨鉄筋コンクリート造、鉄骨造を問わず、建築費の高騰が続けば、固定資産税が下がるのにそれ以上の年数がかかります。

マンションの固定資産税は何年で下がる?

| 構造 | 固定資産税が下がる年数 |

|---|---|

| 鉄筋コンクリート造、鉄骨鉄筋コンクリート造 | 最短で60年 |

| 骨格材の肉厚が4mm超の鉄骨造 | 最短で40年 |

| 骨格材の肉厚が3mm超4mm以下の鉄骨造 | 最短で30年 |

| 骨格材の肉厚が3mm以下の鉄骨造 | 最短で20年 |

※ いずれの構造も建築費の高騰が続けばそれ以上の年数がかかる

まとめ - 固定資産税が下がらないときは、クレカ納付で乗り切る

建物や土地の固定資産税が下がるタイミングをご紹介しました。

固定資産税が下がるタイミングは、令和三年度、令和六年度、令和九年度、令和十二年度など、三年に一度の基準年度と呼ばれる年です。

ただし、建物の固定資産税は、物価水準が上昇し建築費が高騰していれば下がらず、前の基準年度の税額に据え置かれます。

たとえば、基準年度である令和三年度の固定資産税が5万円であり、その後に建築費が高騰していれば、令和六年度の固定資産税も5万円に据え置かれるといった具合です。

令和六年度の固定資産税が5万円であれば、令和七年度、令和八年度の固定資産税も5万円です。

一方、土地の固定資産税は、基準年度に地価に応じた額に変更されます。

地価が上がれば基準年度に固定資産税は上がり、地価が下がれば、一部例外除き基準年度に固定資産税は下がるといった具合です。

固定資産税が下がるタイミングをお調べの方がいらっしゃいましたら、ぜひご参考になさってください。

なお、固定資産税が下がらなければ納税に苦労しますが、であれば「地方税法お支払サイト」を経由しての支払いがお勧めです。

地方税お支払サイトとは、クレジットカードを利用して固定資産税などの税金を支払えるサイトです。

同サイトを利用する際は、納税額5万円あたりにつき370円の手数料がかかりますが、クレジットカード会社によっては任意の回数で固定資産税を払うことができます。

また、自治体によっては、同サイトを利用しつつ「PayPay」や「楽天ペイ」などのペイで固定資産税を払うこともでき、ペイによっては納税することでポイントが貯まることもあります。

ご紹介した内容が、固定資産税が下がるタイミングをお調べの皆様に役立てば幸いです。失礼いたします。

記事公開日:2024年11月

こちらの記事もオススメです