30坪の固定資産税はいくら?

30坪の土地の固定資産税は、更地であれば、販売価格の70%の70%の1.4%程度と考えることができます。

また、住宅が建つ30坪の土地の固定資産税は、土地部分の販売価格の70%の6分の1の1.4%程度と考えることが可能です。

30坪の土地の固定資産税と都市計画税がいくらか、簡単に試算する方法をご紹介しましょう。

目次

- 1. 30坪の更地の固定資産税はいくら?

- 2. 30坪の更地の都市計画税はいくら?

- 3. 住宅が建つ30坪の土地の固定資産税はいくら?

- 4. 住宅が建つ30坪の土地の都市計画税はいくら?

- まとめ - 路線価図を見ることでも、固定資産税評価額を想定できる

1. 30坪の更地の固定資産税はいくら?

まずは、売りに出されている30坪の更地の固定資産税がいくらか、税額の目安を試算する方法をご紹介します。

30坪の更地の固定資産税は、販売価格の70%の70%の1.4%程度と考えることが可能であり、試算する式は以下のとおりです。

30坪の更地の固定資産税の試算式

30坪の更地の販売価格×70%×70%×1.4%=固定資産税

たとえば、販売価格が1,000万円の30坪の更地であれば「1,000万円×70%×70%×1.4%=68,600円」と計算し、固定資産税は68,600円程度になるといった具合です。

ただし、この答えは正確な税額ではなく、目安とお考えください。

土地の固定資産税は、立地条件や形状、整地状況によって大きく異なるため、全ての30坪の更地の固定資産税を正確に試算することは難しく、ご紹介したのは試算方法となります。

つづいて、ご紹介した式を用いて、30坪の更地の固定資産税を試算できる理由をご説明しましょう。

1-1. 30坪の更地の固定資産税を計算する式

はじめに、土地の固定資産税を計算する正確な式をご紹介します。

土地の固定資産税は、以下の式で計算します。

土地の固定資産税の計算式

課税標準額×固定資産税の税率(主に1.4%)=固定資産税

式に含まれる課税標準額とは、何かしらの税金が課される状況において、税額を計算する基となる額であり、課される税金の種類によって意味が異なります。

更地の固定資産税を計算する式に含まれる課税標準額は、その更地の固定資産税評価額の70%です。

固定資産税評価額とは、市町村によって評価された適正な時価を意味します。

つまり、30坪の更地の固定資産税は、以下のように計算するというわけです。

30坪の更地の固定資産税の計算式

30坪の更地の固定資産税評価額×70%×1.4%=固定資産税

なお、課税標準額が固定資産税評価額の70%となるのは、固定資産税には負担調整措置があることが理由です。

固定資産税の負担調整措置とは、土地の所有者の税負担が重くなることを防ぐ措置であり、固定資産税の負担調整措置の詳細は、当サイトで公開中のコンテンツにてご確認いただけます。

関連コンテンツ

固定資産税の負担調整措置とは?(図解でわかりやすい!)

1-2. 30坪の更地の固定資産税評価額の求め方

先述のとおり、30坪の更地の固定資産税は、以下のように計算します。

30坪の更地の固定資産税評価額×70%×1.4%=固定資産税

ここからは、上記の式に含まれる「30坪の更地の固定資産税評価額」の求め方をご紹介します。

固定資産税評価額とは、市町村によって評価された適正な時価ですが、公示地価を参考に評価されます。

公示地価とは、地価公示法という法律に則り、国土交通省が毎年公示する、日本全国各地に点在する約2万6,000ヵ所の1平方メートルあたりの正常な価格であり、約2万6,000ヵ所の地点を標準地と呼びます。

標準地の公示地価は、その土地と条件が類似する土地が売買された際の価格の事例を収集するなどして設定されます。

また、地価公示法により、都市部、およびその周辺で土地を売買する者は、その土地と条件が類似する標準地の公示地価を指標として取引するように努めなければならないと規定されています。

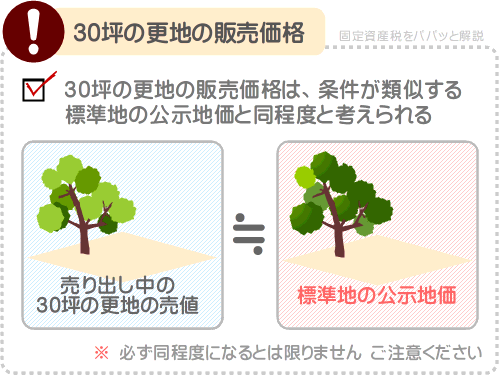

よって、標準地の公示地価は、その土地、またはその土地と条件が類似する土地の実勢価格と考えることが可能です。

これらを理由に、売り出し中の30坪の更地の価格は、その土地と条件が類似する標準地の公示地価を参考に、同程度に設定されていると考えられます。

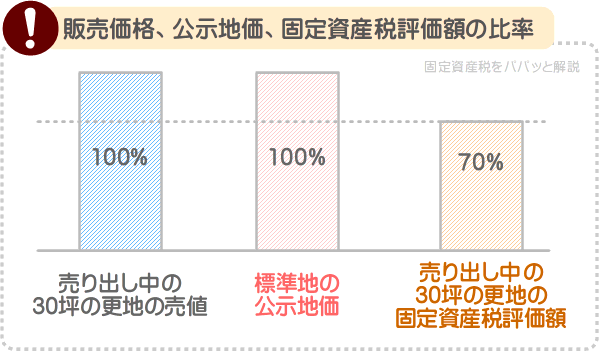

そして、土地の固定資産税評価額は、その土地と条件が類似する標準地の公示地価を参考に、その70%程度に設定されます。

難解ですが、30坪の更地の販売価格、その30坪の更地と条件が類似する標準地の公示地価、その30坪の更地の固定資産税評価額の比率を図解でご紹介すると以下のようになります。

これらを理由に、30坪の更地の固定資産税評価額は、以下のように計算すれば求められると考えることができます。

30坪の更地の販売価格×70%=その30坪の更地の固定資産税評価額

なお、売り出し中の全ての30坪の更地の販売価格が、公示地価を指標として付けられているわけではないため留意してください。

地価公示法により、都市部などで土地を売買するものは、条件が類似する標準地の公示地価を指標として価格を設定するように努めなければならないと規定されていますが、あくまで努力目標です。

そのため、全ての30坪の更地の販売価格が、公示地価を指標として付けられているわけではなく、その更地の販売価格が公示地価と乖離する場合は、ご紹介した方法では固定資産税評価額を求めることはできません。

ご紹介したのは固定資産税評価額を求める考え方であり、正確な固定資産税評価額を求める方法ではないためご注意ください。

売りに出されている30坪の更地の正確な固定資産税評価額は、その更地を取り扱う不動産業者に問い合わせることにより確認することが可能です。

ちなみに、私が運営するもう一つのサイト「誰でもわかる不動産売買」では、公示地価をわかりやすく解説するコンテンツを公開しています。

公示地価にご興味のある方がいらっしゃいましたら、ぜひご覧ください。

関連コンテンツ

公示価格とは?わかりやすく解説

1-3. 30坪の更地の固定資産税の考え方

30坪の更地の固定資産税評価額は、販売価格の70%と考えることができます。

そして、30坪の更地の固定資産税は、以下のように計算します。

30坪の更地の固定資産税評価額×70%×1.4%=固定資産税

であれば、以下のように計算すれば、売りに出されている30坪の更地の固定資産税を試算できます。

30坪の更地の固定資産税の試算式

30坪の更地の販売価格×70%×70%×1.4%=固定資産税

売り出し中の30坪の土地の購入を希望し、固定資産税がいくらか気になる方がいらっしゃいましたら、ぜひ上記の式で税額をご試算ください。

2. 30坪の更地の都市計画税はいくら?

購入を希望する30坪の更地が市街化区域内に位置する場合は、固定資産税に加え都市計画税も課されることとなります。

都市計画税とは、道路の整備費用などを賄うために市町村が徴収する目的税であり、土地の都市計画税は以下の式で計算します。

土地の都市計画税の計算式

課税標準額×都市計画税の税率(0.3%)=都市計画税

式に含まれる課税標準額は、更地の固定資産税を計算する式に含まれる課税標準額と同じく、その更地の固定資産税評価額の70%です。

この記事の「1-2. 30坪の更地の固定資産税評価額の求め方」でご紹介したとおり、売り出し中の30坪の更地の固定資産税評価額は、販売価格の70%程度と考えることができます。

よって、以下のように計算すれば、購入を希望する30坪の更地の都市計画税を試算できます。

30坪の更地の都市計画税の試算式

販売価格×70%×70%×0.3%=都市計画税

たとえば、販売価格が1,000万円の30坪の更地であれば以下のように試算し、都市計画税は14,700円程度が目安です。

30坪の更地の都市計画税の試算例

1,000万円×70%×70%×0.3%=14,700円

3. 住宅が建つ30坪の土地の固定資産税はいくら?

ここからは、住宅が建つ30坪の土地の固定資産税がいくらか、試算する方法をご紹介しましょう。

住宅が建つ30坪の土地の固定資産税は、以下のように計算すれば税額の目安を試算できます。

住宅が建つ30坪の土地の固定資産税の試算式

土地の販売価格×70%÷6×固定資産税の税率(主に1.4%)=固定資産税

計算例を挙げると、販売価格が1,000万円である住宅が建つ土地であれば以下のように計算し、16,300円が固定資産税の目安です。

1,000万円×70%÷6×1.4%=16,300円(100円未満切り捨て)

そもそも住宅が建つ土地の固定資産税は、以下の式で計算します。

住宅が建つ30坪の土地の固定資産税の計算式

課税標準額×固定資産税の税率(1.4%)=固定資産税

住宅が建つ30坪の土地の固定資産税を計算する式に含まれる課税標準額は、その土地の固定資産税評価額の6分の1です。

この記事の「1-2. 30坪の更地の固定資産税評価額の求め方」にてご紹介したとおり、土地の固定資産税評価額は販売価格の70%程度と考えられます。

よって、先述のように「土地の販売価格×70%÷6×固定資産税の税率(主に1.4%)」と計算すれば、住宅が建つ30坪の土地の固定資産税を試算できます。

なお、課税標準額が固定資産税評価額の6分の1となるのは、住宅が建つ土地には「住宅用地に対する固定資産税の課税標準の特例」が適用されることが理由です。

同特例は「住宅用地の特例」などと呼ばれ、住宅が建つ土地には同特例が適用されます。

土地の固定資産税を計算する場合、本来の課税標準額はその土地の固定資産税評価額ですが、同特例が適用されれば「固定資産税評価額の6分の1」に減額され、それに伴い固定資産税が更地より安くなります。

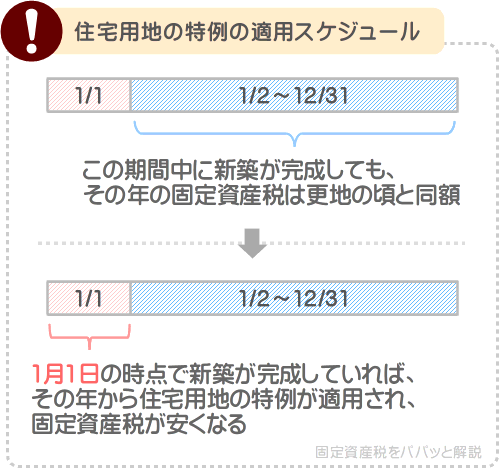

ちなみに、30坪の更地を購入しつつ住宅を建てれば同特例が適用されることとなり、それまでより固定資産税が安くなりますが、同特例が適用されるのは、住宅が完成している状態で迎えた1月1日が属する年にかかる固定資産税からです。

たとえば、1月2日以降に新築が完成した土地は、その年には同特例は適用されず、固定資産税は更地の頃と同額です。

そして、翌年から同特例が適用され、土地部分にかかる固定資産税が安くなります。

3-1. 土地部分の販売価格がわからないとき

住宅が建つ30坪の土地の固定資産税は、「土地の販売価格×70%÷6×固定資産税の税率(主に1.4%)」と計算することにより試算できます。

しかし、建売などは販売価格に占める土地部分の価格が明記されておらず、土地部分の価格がわからず、土地部分の固定資産税を試算できません。

建売の購入を希望しつつも土地部分の販売価格がわからず、土地部分の固定資産税を試算できない場合は、その建売の消費税額を確認すれば、土地部分の価格が判明します。

建売に消費税が課されるのは建物部分の販売価格のみであり、土地部分には課されません。

よって、以下のように計算すれば、土地部分の販売価格を計算できます。

・消費税額×10=建物部分の販売価格

・消費税抜きの全体の販売価格-建物部分の販売価格=土地部分の販売価格

たとえば、消費税込み5,300万円、うち300万円が消費税の建売であれば以下のように計算し、土地部分の価格は2,000万円です。

・300万円×10=3,000万円(建物部分の販売価格)

・5,000万円-3,000万円=2,000万円(土地部分の販売価格)

4. 住宅が建つ30坪の土地の都市計画税はいくら?

購入を希望する住宅が建つ30坪の土地が市街化区域内に位置する場合は、固定資産税に加え都市計画税も課されます。

その税額は、以下の式で試算できます。

住宅が建つ30坪の土地の販売価格×70%÷3×0.3%=都市計画税

たとえば、住宅が建つ30坪の土地の販売価格が1,000万円であれば以下のように計算し、都市計画税の目安は6,900円です。

1,000万円×70%÷3×0.3%=6,900円(100円未満切り捨て)

正確には、住宅が建つ30坪の土地の都市計画税は、以下のように計算します。

課税標準額×都市計画税の税率(0.3%)=都市計画税

住宅が建つ30坪の土地の都市計画税を計算する式に含まれる課税標準額は、「その土地の固定資産税評価額÷3」です。

課税標準額がその土地の固定資産税評価額ではなく、「その土地の固定資産税評価額÷3」となるのは、住宅が建つ土地には「住宅用地等に対する都市計画税の課税標準の特例」が適用されるためです。

同特例は、住宅が建つ土地に適用され、住宅が建つ土地に同特例が適用されれば、固定資産税評価額の3分の1が課税標準額となり、更地と比べて都市計画税が安くなります。

まとめ - 路線価図を見ることでも、固定資産税評価額を想定できる

30坪の土地にかかる固定資産税と都市計画税がいくらか、試算する方法をご紹介しました。

30坪の更地の固定資産税と都市計画税は、以下の式で試算できます。

・30坪の更地の販売価格×70%×70%×1.4%=固定資産税

・30坪の更地の販売価格×70%×70%×0.3%=都市計画税

住宅が建つ30坪の土地の固定資産税と都市計画税は、以下の式で試算することが可能です。

・住宅が建つ30坪の土地の販売価格×70%÷6×1.4%=固定資産税

・住宅が建つ30坪の土地の販売価格×70%÷3×0.3%=都市計画税

30坪の土地の購入を希望しつつ固定資産税がいくらか気になる方がいらっしゃいましたら、ぜひご参考になさってください。

なお、本記事では、30坪の土地の固定資産税評価額は、販売価格の70%程度と考えられるとご紹介しましたが、固定資産税路線価を確認することでも、売り出し中の土地の固定資産税評価額を想定できます。

固定資産税路線価とは、市町村が市街地に所在する多数の土地の固定資産税評価額を効率よく評価するために各街路に付けた、標準宅地と呼ばれる土地の1平方メートルあたりの適正な時価です。

市街地に位置する土地の固定資産税評価額は、接する街路に付けられた固定資産税路線価に、その土地の平方メートル単位の面積を掛け算しつつ評価されます。

よって、売り出し中の30坪の土地は、その土地が接する街路の固定資産税路線価を確認することでも想定できます。

日本全国各地の街路の固定資産税路線価は、「全国地価マップ」にて無料で閲覧できる固定資産税路線価が記された路線価図を見れば確認できます。

「固定資産税をパパっと解説」では、固定資産税路線価の路線価図の見方をご紹介するコンテンツを公開中です。

30坪の土地の購入を希望し、固定資産税路線価からその土地の固定資産税評価額を把握されたい方がいらっしゃいましたら、ぜひご覧ください。

関連コンテンツ

固定資産税路線価の見方

ご紹介した内容が、30坪の土地の固定資産税がいくらか、お調べになる皆様に役立てば幸いです。失礼いたします。

記事公開日:2022年7月

こちらの記事もオススメです