固定資産税路線価とは?わかりやすく解説

固定資産税路線価とは、市町村が市街地に位置する土地の時価を評価するために、標準宅地の時価を参考に各道路に付けた価格です。

とはいっても、固定資産税路線価は道路の価格ではありません。

イラストを用いて固定資産税路線価をわかりやすく簡単に解説しましょう。

目次

1. 固定資産税路線価とは?

それでは、固定資産税路線価をわかりやすく簡単に解説します。

その前に、皆さんは土地を所有すると固定資産税が課せられることをご存知でしょうか。

1月1日の時点で土地を所有すると、その土地が所在する市町村から固定資産税が課せられ、その1月1日が属する年の4月ごろに納税することとなります。

この土地を所有することにより課せられる固定資産税ですが、一律ではなく土地によって税額が異なり、市町村が評価したその土地の時価を基に税額が計算されます。

具体的には、市町村が時価が高いと評価した土地は固定資産税が高くなり、時価が低いと評価した土地は固定資産税が安くなります。

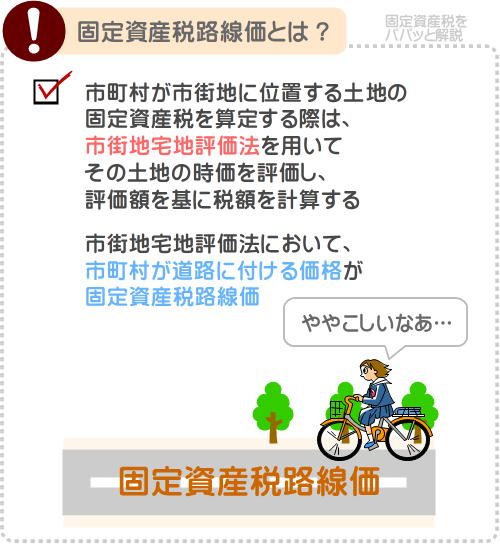

このように土地の固定資産税は、市町村が評価したその土地の時価を基に税額が計算されますが、市町村が市街地に位置する各土地の時価を評価する際は、路線価方式とも呼ばれる「市街地宅地評価法」という方法を用います。

市街地宅地評価法とは、その市街地の標準的な宅地の時価を評価し、その時価を基に各道路に価格を付け、その道路に付けられた価格を基に各土地の時価を評価する方法です。

この市街地宅地評価法において、市町村が各道路に付ける価格が固定資産税路線価です。

難解ですが、市町村が市街地宅地評価法を用いて各土地の時価を評価する流れを知れば理解しやすくなります。

流れは、以下のとおりです。

- 1. 市町村内を商業地区、住宅地区、工業地区、観光地区などに区分する

- はじめに、市町村内を商業地区、住宅地区、工業地区、観光地区などに区分けします。

- 2. 主要な道路を選定する

- 区分けした各地区の中から、主要となる道路を1本選びます。

- 3. 標準宅地を選定する

- 2で選定した各区域内に位置する主要となる道路に接する土地の中から、形状がオーソドックスな土地を選定します。

形状がオーソドックスな土地とは歪ではない土地であり、選定された土地を標準宅地と呼びます。

- 4. 標準宅地の時価を評価する

- 周辺の地価を参考に、各地区内の標準宅地の時価を評価し、各標準宅地の1平方メートルあたりの価格を計算します。

たとえば、標準宅地の時価が1,000万円と評価され、その標準宅地が100平方メートルの場合は「1,000万円÷100=10万円」と計算し、その標準宅地の1平方メートルあたりの時価は10万円になるといった具合です。

- 5. 各標準宅地の時価を主要な道路などに固定資産税路線価として付設する

- 4で計算した各標準宅地の1平方メートルあたりの時価を参考に、各標準宅地が接する主要な道路や、主要となる道路に接続するその他の道路に価格を付けます。

この価格が固定資産税路線価です。 なお、その他の道路に付けられる固定資産税路線価は、主要な道路に付けられた固定資産税路線価を参考に価格が決定され、主要な道路の固定資産税路線価より高くなることがあれば安くなることもあります。

なお、その他の道路に付けられる固定資産税路線価は、主要な道路に付けられた固定資産税路線価を参考に価格が決定され、主要な道路の固定資産税路線価より高くなることがあれば安くなることもあります。

- 6. 固定資産税路線価を基に各土地の時価を評価する

- 主要な道路やその他の道路に付けられた固定資産税路線価を基に、各道路に接する土地の時価を評価します。

たとえば、その土地に接する道路の固定資産税路線価が10万円であれば、その土地の1平方メートルあたりの時価は10万円と評価されるといった具合です。

以上が、市町村が市街地宅地評価法を用いて市街地に位置する各土地の時価を評価する流れであり、5の時点で主要な道路やその他の道路に付けられる価格が固定資産税路線価です。

固定資産税路線価とは、市町村が市街地に位置する土地の時価を評価するために、標準宅地の時価を参考に各道路に付けた価格です。

そして、市街地に位置する土地の固定資産税は、各道路に付けられた固定資産税路線価を基に税額が計算されることとなります。

固定資産税路線価は固定資産税路線価図などと呼ばれる地図に書きまれ、固定資産税路線価図のイメージは以下のとおりです。

東京都などの一部の市町村では固定資産税路線価図をホームページで公開しているため、固定資産税路線価を実際に確認されたい方は是非ご覧ください。

また、一般財団法人資産評価システム研究センターでは、全国各地の市町村の固定資産税路線価を「全国地価マップ|資産評価システム研究センター」にて公開中です。

こちらも併せてご覧ください。

なお、先にご紹介した市町村が市街地宅地評価法(路線価方式)で各土地の時価を評価する流れは、固定資産評価基準に記された内容をわかりやすく解説しています。

固定資産評価基準とは、各市町村が土地や建物などの固定資産税額を計算するために、対象となる物件の時価を評価する方法が記された手引書であり、総務大臣が内容を定め、総務省のホームページにて公開中です。

市街地宅地評価法の詳細を確認されたい方がいらっしゃいましたら、総務省のホームページにて固定資産評価基準をご覧ください。

つづいて、固定資産税路線価から、市街地に位置する土地の固定資産税が計算される仕組みをご紹介します。

2. 固定資産税路線価から固定資産税が計算される仕組み

固定資産税路線価をわかりやすく解説すると、市町村が市街地に位置する土地の時価を評価するために、標準宅地の時価を参考に各道路に付けた価格です。

市街地に位置する土地の固定資産税は、その土地に接する道路に付けられた固定資産税路線価を基に計算されます。

ここから、市街地に位置する土地の固定資産税が固定資産税路線価を用いて計算される仕組みと流れをわかりやすくご紹介しましょう。

- 1. 固定資産税路線価を確認しつつ補正する

- まずは、その土地に接する道路の固定資産税路線価を確認し、その土地の形状に応じて価格を補正します。

具体的には、奥行きが10メートル未満などと狭ければ0.97倍に、道路に接する間口が4メートル未満などと狭ければさらに0.9倍に、不整形で使いにくい場合はさらに0.92倍などに補正されます。

土地の形状に応じて固定資産税路線価が補正されるのは、土地は形状によって使い勝手が決まり、使い勝手に応じて時価が変わることが理由です。

奥行きや間口が狭く形が整っていない土地は使い勝手が悪く、価値が低いと見なされ時価が低く評価されます。

よって、その土地の形状に応じて固定資産税路線価を補正します。 - 2. 補正した固定資産税路線価に土地の面積を掛け算する

- 1で補正した固定資産税路線価に、その土地の敷地面積を掛け算します。

この際の敷地面積の単位は、坪数ではなく平方メートルです。

たとえば、1で補正した固定資産税路線価が10万円であり、その土地の面積が100平方メートルの場合は「10万円×100=1,000万円」と計算します。 - 3. 価格を点数に換算する

- 2で計算した補正後の価格を1円あたり1点に換算します。

たとえば、2で計算した価格が1,000万円であれば1,000万点になるといった具合であり、換算した点数を評点数と呼びます。 - 4. 評点数を再び円に換算する

- 3で換算した評点数を再び円に換算します。

換算される額は市町村によって異なり、多くの市町村では1点あたり1円ですが、財政難の市町村では1円以上に換算されることがあります。

1点あたり1円以上に換算される市町村では、固定資産税が高くなりがちです。

この換算された額を土地の評価額や固定資産税評価額と呼びます。 - 5. 評価額に固定資産税の税率を掛け算する

- 4で円に換算した評価額に固定資産税の税率である1.4%を掛け算した額が、その土地が更地である場合の固定資産税額となります。

たとえば、4で換算した評価額が1,000万円である場合は「1,000万円×1.4%=14万円」と計算し、その土地の固定資産税は14万円になるといった具合です。

なお、固定資産税の税率は多くの市町村では1.4%ですが、人口が少ない市町村や財政難の市町村では1.5%や1.6%、1.7%のこともあります。

以上が、固定資産税路線価から土地の固定資産税が計算される仕組みと流れです。

このように市街地に位置する土地の固定資産税は、固定資産税路線価を基に計算されることとなります。

なお、流れの5で固定資産税路線価から計算した土地の固定資産税額をご紹介しましたが、この税額は、その土地に住宅が建てられていない場合の税額のため留意してください。

その土地に住宅が建てられている場合は「住宅用地の特例」という特例が適用され、固定資産税が6分の1などに減額されます。

住宅用地の特例の詳細は、当サイトで公開するコンテンツにてわかりやすくご説明中です。

土地の固定資産税が計算される仕組みに興味がある方がいらっしゃいましたら、ぜひご覧ください。

関連コンテンツ

住宅用地の特例とは?

まとめ - 相続税路線価は土地の相続税を計算するための時価

固定資産税路線価をわかりやすく簡単に解説しました。

固定資産税路線価とは、市町村が市街地に位置する土地の時価を評価するために、標準宅地の時価を参考に各道路に付けた価格です。

土地の固定資産税は、その土地の時価に応じて税額が異なるため、固定資産税を課す市町村は各土地の時価を評価しなくてはなりません。

しかし、各土地の時価をひとつひとつ評価していては、莫大な時間と費用が掛かります。

よって、まずは市町村内を商業地区や住宅地区などに区分し、各地区の主要な道路を選定します。

つぎに、主要な道路に接する標準的な宅地を選定し、その宅地の時価を評価します。

そして、その時価をその宅地と接する主要な道路や、主要な道路と接するその他の道路に固定資産税路線価として価格を付け、固定資産税路線価を基に市街地に位置する各土地の時価を評価します。

こうすることによって、市街地に位置するたくさんの土地の時価を効率よく評価することが可能です。

固定資産税路線価をお調べの方がいらっしゃいましたら、ぜひご参考になさってください。

なお、固定資産税路線価と共に相続税路線価という言葉も見聞きします。

相続税路線価とは、国税庁が市街地に位置する土地の相続税や贈与税を計算するために付けた、市街地に位置する道路に接する土地の1平方メートルあたりの時価です。

土地を相続したり譲り受けると相続税や贈与税が課せられ、その税額を計算する際に用いられるのが相続税路線価であり、土地の相続税や贈与税は相続税路線価を基に税額が計算されます。

路線価には市街地に位置する土地の固定資産税を計算するための固定資産税路線価と、市街地に位置する土地の相続税や贈与税を計算するための相続税路線価があります。

相続税路線価の詳細は、私が運営するもう一つのサイト「誰でもわかる不動産売買」にてわかりやすく解説中です。

相続税路線価にご興味のある方がいらっしゃいましたら、ぜひご覧ください。

関連コンテンツ

路線価とは?わかりやすく解説

ご紹介した内容が、固定資産税路線価をお調べになる皆様に役立てば幸いです。失礼いたします。

記事公開日:2021年10月

こちらの記事もオススメです