ベランダに後付けするサンルームの固定資産税をシミュレーション

ベランダをリフォームしつつ後付けするサンルームの固定資産税は、思いのほか簡単にシミュレーションできます。

後付けするサンルームの固定資産税をシミュレーションする方法と、税額を安く抑えるコツをご紹介しましょう。

目次

- 1. ベランダとは?固定資産税の計算方法

- 2. 後付けのサンルームの固定資産税をシミュレーションする方法

- 2-1. ベランダにサンルームを後付けすると固定資産税がかかる?

- 2-2. サンルーム後付け後の固定資産税の申請手続き

- 2-3. サンルームを後付けして申請せず、バレるとどうなる?

- まとめ - 後付けのサンルームの固定資産税を安くするコツ

ベランダとは?固定資産税の計算方法

はじめに、ベランダとは何を指すか、サンルームとはどのようなものか解説し、固定資産税のあらましと計算方法を簡単にご紹介しましょう。

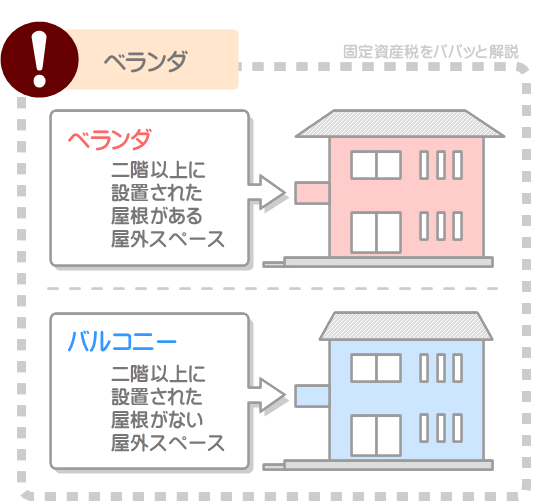

ベランダとは、建物の2階以上の高さに設置された、洗濯物を干すなどして利用する屋外スペースを指します。

ベランダと似たスペースにバルコニーがありますが、バルコニーとベランダの違いは屋根の有無にあるといわれます。

ベランダには屋根があり、バルコニーには屋根がないのが通例です。

ところで、本記事でご紹介するベランダに後付けするサンルームの固定資産税をシミュレーションする方法は、バルコニーに後付けするサンルームにもご活用いただけます。

つづいて、サンルームとはどのようなものを指すか解説し、ベランダにサンルームを後付けするリフォームを行うメリットとデメリットをご紹介しましょう。

ベランダに後付けするサンルームとは「ガラス製」の覆い

ベランダに後付けするサンルームとは、既存のベランダ、またはバルコニーをリフォームしつつ取り付けるガラス製の覆いを指します。

ベランダにサンルームを後付けすると、雨の日も洗濯物を干せるようになる、冬でも日光浴を楽しめるなどのメリットがありますが、サンルーム上部の掃除が大変、固定資産税が高くなるなどのデメリットもあります。

ベランダにサンルームを後付けするメリットとデメリット

| メリット | 雨の日も洗濯物を干せるようになる、冬でも日光浴ができる、ガーデニングスペースなど趣味の空間として利用できる、子供やペットの遊び場として活用できる |

| デメリット | 天井周辺の掃除が大変、固定資産税が高くなる |

つづいて、固定資産税のあらましと計算方法を簡単にご紹介しましょう。

固定資産税とは?固定資産税の計算方法

固定資産税とは、年度を問わず1月1日の時点で建物や土地などを所有することにより課される税金であり、市町村が徴収する地方税です。

固定資産税は、以下のように課税標準額に税率を掛け算して計算します。

固定資産税の計算方法

課税標準額(市町村が評価した対象となる建物や土地の時価)×固定資産税の税率(市町村によって異なるものの主に1.4%)=固定資産税

式に含まれる課税標準額とは、なにかしらの税金が課される状況において税率を掛け算する基となる額であり、課される税金によって意味が違うことがあれば、同じこともあります。

固定資産税を計算する際の課税標準額は、式に記したように「市町村が評価した対象となる建物や土地の時価」です。

この「市町村が評価した対象となる建物や土地の時価」を、一般には「固定資産税評価額」と呼びます。

固定資産税評価額の詳細は、当サイト「固定資産税をパパッと解説」で公開中の記事「固定資産税評価額とは?わかりやすく解説(パパっとすぐわかる)」にてわかりやすく解説中です。

ベランダのリフォームを希望し、固定資産税に興味のある方がいらっしゃいましたら、ぜひご覧ください。

さて、前置きが長くなりましたが、ベランダに後付けするサンルームの固定資産税のシミュレーション方法をご紹介しましょう。

2. 後付けのサンルームの固定資産税をシミュレーションする方法

ベランダをリフォームしつつ後付けするサンルームの固定資産税は、「サンルームを後付けするために要した費用×60%×1.4%」と計算すればシミュレーションできます。

「サンルームを後付けするために要した費用」とは、サンルームの本体価格と取り付け費用の合計ですが、消費税は含みません。

また、都市計画税が課されている建物にサンルームを後付けすると、そのサンルームには都市計画税もかかることとなります。

都市計画税とは、公共施設を維持新設する都市計画事業などの費用を賄うために市町村が徴収する税金です。

サンルームの都市計画税は、「サンルームを後付けするために用にした費用×60%×0.3%」と計算すればシミュレーションできます。

後付けしたサンルームの固定資産税をシミュレーションする式

サンルームを後付けするために要した費用×60%×1.4%

後付けしたサンルームの都市計画税をシミュレーションする式

サンルームを後付けするために要した費用×60%×0.3%

「サンルームを後付けするために要した費用」とは?

サンルームの本体価格(消費税別)+サンルームの取り付け費用(消費税別)=サンルームを後付けするために要した費用

たとえば、本体価格と取り付け費用の合計が消費税別100万円のサンルームをベランダに後付けしたとしましょう。

であれば「100万円×60%×1.4%=8,400円」と計算して固定資産税は8,400円程度、「100万円×60%×0.3%=1,800円」と計算して都市計画税は1,800円程度、税額の合計は1万200円程度となります。

固定資産税や都市計画税は、市町村が評価した対象となる資産の時価に税率を掛け算して計算します。

そして、市町村が建物、およびそれに付随する設備の時価を評価する際は、市場価格の60%程度となるように評価するといわれます。

加えて、固定資産税の税率は市町村によって異なるものの主に1.4%、都市計画税の税率は市町村によって異なるものの最高で0.3%です。

よって、ベランダに後付けするサンルームの固定資産税は「サンルームを後付けするために要した費用×60%×1.4%」、都市計画税は「サンルームを後付けするために要した費用×60%×0.3%」と計算すればシミュレーションできます。

ところで、そもそもベランダをリフォームしつつサンルームを後付けすると固定資産税がかかるのでしょうか。

つづいて、その詳細を解説しましょう。

ベランダにサンルームを後付けすると固定資産税がかかる?

ベランダをリフォームしつつ後付けしたサンルームの固定資産税は、「サンルームを後付けするために要した費用×60%×1.4%」と計算すればシミュレーションできます。

ここで気になるのが、そもそもベランダに後付けしたサンルームに固定資産税がかかるのかという点です。

その答えは「かかる」となりますが、それはサンルームには外気分断性と耐久性があり、止水処理も行われるなどして建物と一体化しているためです。

リフォームをするなどして建物に後付けしたものに固定資産税がかかるか否かは、以下の要件を満たすかによって決定します。

- 屋根や周壁があるなどして外気分断性がある

- 建物と一体化している

- 一定の生活空間があるなどして人貨滞留性がある

ベランダをリフォームしつつ後付けしたサンルームは上記の要件を全て満たし、固定資産税がかかることとなります。

では、固定資産税がかかるのであれば、サンルームを後付けした後に納税義務者はどのようなことを行うべきでしょうか。

つづいて、その詳細を解説しましょう。

サンルーム後付け後の固定資産税の申請手続き

ベランダをリフォームしつつ後付けしたサンルームには固定資産税がかかりますが、納税義務者はどのような申請をすれば良いでしょうか。

ここからは、その詳細を解説しましょう。

ベランダにサンルームを後付けした後は、市町村役場に所有する建物を改築したことを知らせます。

申請書を提出するなどとあらたまったものではなく、電話やメールでかまいません。

知らせれば市町村役場の担当者によって家屋調査が実施され、後付けしたサンルームの仕様や寸法などが調査されます。

そして、サンルームを後付けするリフォームが完了した日が属する年の翌年から固定資産税が上がることとなります。

たとえば、令和8年度中にサンルームを後付けするリフォームが完了したのであれば、令和9年度から固定資産税が上がるといった具合です。

- サンルームの後付け完了後に、市町村役場の資産税課に改築を行ったことを電話やメールで知らせる

- 日程が調整され、家屋調査が行われる

- サンルームを後付けするリフォームが完了した日が属する年の翌年から固定資産税が上がる

なお、多忙で立ち会えないなどを理由に家屋調査を拒否したい場合は、その旨を市町村役場に伝えてください。

市町村役場が了承すれば家屋調査は行われず、おそらくは、後付けしたサンルームの仕様書のコピーなどの提出を以て家屋調査の代わりとなります。

さて、皆さんの中には「市町村役場に連絡をしなければ固定資産税がかからないのでは?」とお考えになる方もいらっしゃるのではないでしょうか。

つづいて、ベランダをリフォームしつつサンルームを後付けしても市町村役場に連絡をせず、バレるとどうなるか解説しましょう。

サンルームを後付けして申請せず、バレるとどうなる?

ベランダにサンルームを後付けした後は、市町村役場に改築をしたことを知らせるのが理想ですが、連絡をしないとどうなるのでしょうか。

実は、申請などの連絡をしなくとも特に罰則はありません。

それは、固定資産税が賦課課税方式であることが理由です。

賦課課税方式とは、申請や申告をせずとも税金が請求される課税方法であり、簡単にいうと「ほっといても勝手に税金がかかる徴税方式」なのです。

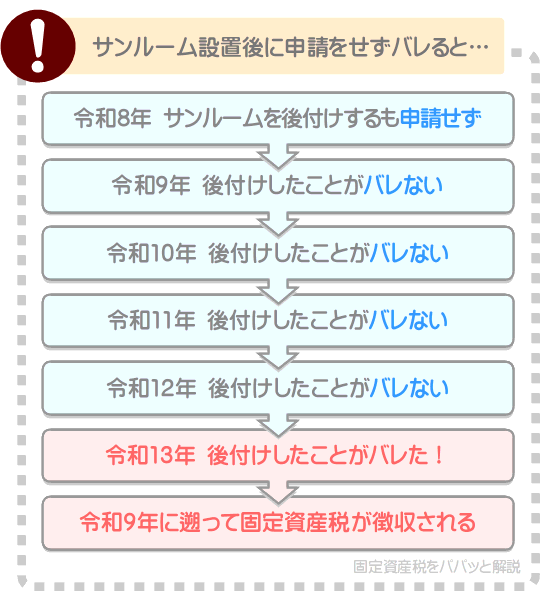

とはいうものの、申請をしなければ後付けしたサンルームに固定資産税がかからないというわけではありません。

バレたときに家屋調査が行われ、サンルームの後付けが完了した年の翌年に遡って固定資産税が徴収されることとなります。

たとえば、令和8年にベランダをリフォームしつつサンルームを後付けし、申請をせず令和13年にバレたとしましょう。

であれば、遡って令和9年度分、10年度分、11年度分、12年度分、13年度分の固定資産税が徴収されるといった具合です。

近年、市町村は航空写真によって改築を監視し、AIによるチェックの導入を検討する自治体も存在します。

よって、ベランダやバルコニーにサンルームを後付けするリフォームを行った後は、潔く申請をするのが良いかもしれません。

まとめ - 後付けのサンルームの固定資産税を安くするコツ

ベランダに後付けするサンルームの固定資産税をシミュレーションする方法をご紹介しました。

ベランダに後付けするサンルームの固定資産税は、「サンルームを後付けするために要した費用×60%×1.4%」と計算することによりシミュレーションすることが可能です。

また、都市計画税が課されている建物にサンルームを後付けすると、そのサンルームには都市計画税もかかることとなります。

ベランダに後付けしたサンルームの都市計画税は、「サンルームを後付けするために要した費用×60%×0.3%」と計算すればシミュレーションすることが可能です。

ベランダのリフォームを希望し、サンルームの後付けを希望する方がいらっしゃいましたら、ぜひ参考になさってください。

ちなみに、サンルームを後付けする際は、仕様を抑えたものを選べば固定資産税や都市計画税を安く抑えることができます。

たとえば、ガラス製ではなくポリカーボネート製のサンルームを後付けする、滑り出し窓ではなく一般的な引き違い窓が付いたサンルームを後付けするなどです。

また、小さなベランダに小さなサンルームを後付けするなども有効となります。

先述のとおり、後付けしたサンルームの固定資産税や都市計画税は「サンルームを後付けするために要した費用」を基に計算します。

「サンルームを後付けするために要した費用」とは、サンルームの本体価格と取り付け費用の合計です。

したがって、後付けするサンルームの仕様を抑えれば「サンルームを後付けするために要した費用」が安くなり、その額を基に計算する固定資産税や都市計画税も安くなります。

本記事の内容が、ベランダにサンルームを後付けするリフォームを希望する皆様に役立てば幸いです。失礼いたします。

記事公開日:2025年11月

こちらの記事もオススメです