固定資産税評価額が高すぎる理由とデメリット

固定資産税評価額が高すぎるのは、建物であれば建築費が高い、土地であれば立地条件が良いことなどが理由です。

固定資産税評価額が高すぎると固定資産税は高くなりますが、その建物や土地を売却する際は、高く売れる可能性があります。

固定資産税評価額が高すぎる理由を解説し、固定資産税評価額が高いデメリットとメリットをご紹介しましょう。

目次

- 1. 固定資産税評価額が高すぎるのは、建築費や立地条件が理由

- 1-1. 新築の戸建ては、建築費が高ければ固定資産税評価額も高い

- 1-2. 中古住宅の戸建ては、築浅なほど固定資産税評価額が高い

- 1-3. マンションは、鉄筋コンクリート造で固定資産税評価額が高い

- 1-4. 土地は、立地条件が良く広いほど固定資産税評価額が高い

- 2. 固定資産税評価額が高すぎるデメリットとメリット

- まとめ - 高すぎる固定資産税評価額は審査を請求できる

1. 固定資産税評価額が高すぎるのは、建築費や立地条件が理由

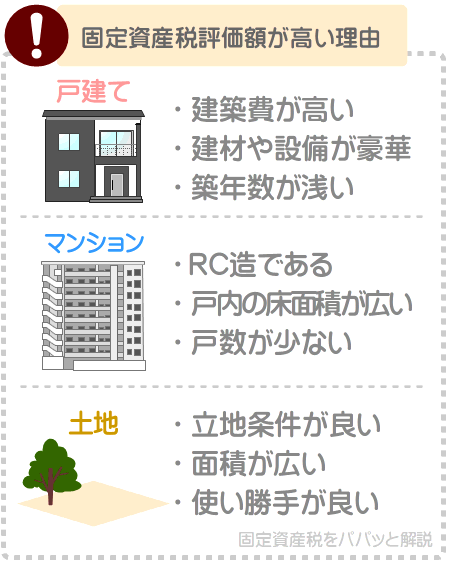

固定資産税評価額が高すぎる理由は、建物と土地によって異なります。

新築の戸建ての建物であれば、使用されている建材や設備のグレードが高いこと、床面積が広いことなどが固定資産税評価額が高い理由です。

中古住宅の戸建ての建物であれば、新築時の建築費が高いこと、築年数が浅いことなどが固定資産税評価額が高い理由となります。

マンションの一戸部分であれば、鉄筋コンクリート造や鉄骨鉄筋コンクリート造であること、他の戸より床面積が広いこと、マンション全体の戸数が少ないことなどが固定資産税評価額が高い理由です。

土地であれば、立地条件が良いこと、面積が広いこと、使い勝手が良いことなどが固定資産税評価額が高い理由となります。

つづいて、新築の戸建ての建物、中古住宅の戸建ての建物、マンションの一戸部分、土地の固定資産税評価額が高くなる理由の詳細を解説しましょう。

1-1. 新築の戸建ては、建築費が高ければ固定資産税評価額も高い

新築の戸建ての建物の固定資産税評価額が高すぎるのは、建築費が高いこと、使用されている建材や設備のグレードが高いこと、床面積が広いことなどが理由です。

たとえば、屋根や建物の形状が複雑であり、鉄筋コンクリート造や鉄骨鉄筋コンクリート造であれば建築費が高くなり、固定資産税評価額が高くなるといった具合です。

また、上質な瓦屋根、タイルの外壁材、大きなユニットバス、間口の広いシステムキッチンなど、グレードの高い建材や設備が多く使用されていれば固定資産税評価額は高くなります。

床面積の広さも固定資産税評価額に影響を与え、床面積が広いほど固定資産税評価額は高くなるのが通例です。

固定資産税評価額が高すぎる新築の建物の特徴

- 屋根の形状が複雑で勾配が大きい

- 建物の形状が複雑で間仕切りが多い

- 鉄筋コンクリート造や鉄筋コンクリート造など非木造

- タイルの外壁材、漆喰の内外壁、上質な瓦屋根、ソーラーパネル一体型の屋根材、自動開閉式の天窓、無垢のフローリング、大きなユニットバス、間口が広いシステムキッチン、床暖房設備など高価な建材や設備が多く使用されている

- 床面積が広い

新築の建物の固定資産税評価額は、再建築費(再建築価格)を表しています。

再建築費とは、その建物と同一の建物を同一の場所に、直近三年以内などに新築するために必要となる資材費と労務費、設計費、建築会社が得る利益の合計です。

先にご紹介した建築費が高額な建物や、グレードの高い建材や設備が多く使用された建物、床面積が広い建物は再建築費が高くなり、固定資産税評価額も高くなります。

新築の戸建てを取得しつつ建物の固定資産税評価額が高すぎると感じるときは、建築費や床面積、建材と設備のグレードなどをご確認ください。

1-2. 中古住宅の戸建ては、築浅なほど固定資産税評価額が高い

中古住宅である戸建ての建物の固定資産税評価額が高すぎるのは、高額な費用をかけて新築されたこと、築年数が浅いこと、非木造であることなどが理由です。

中古住宅である戸建ての建物の固定資産税評価額は、新築時の建築費が高く、築年数が浅いほど高くなります。

加えて、鉄筋コンクリート造などと非木造であれば、さらに固定資産税評価額は高くなります。

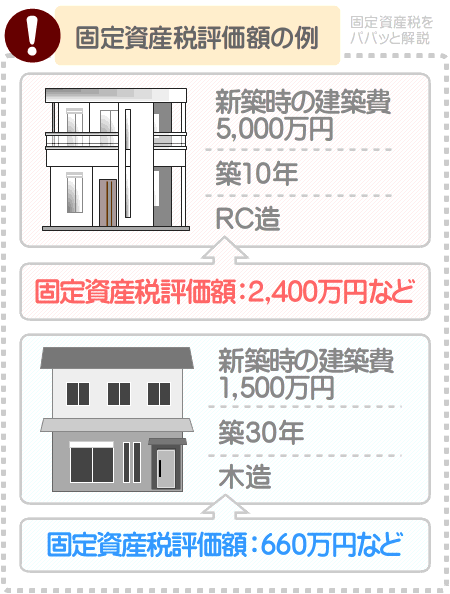

たとえば、新築時の建築費が5,000万円、築10年の鉄筋コンクリート造であれば、その固定資産税評価額は2,400万円程度などになります。

一方、新築時の建築費が1,500万円、築30年の木造であれば、その固定資産税評価額は660万円程度などです。

中古住宅である建物の固定資産税評価額は、「再建築費(再建築価格)」から、「築年数が経過することにより目減りした価値」を差し引いた額を表しています。

再建築費とは、その建物と同一の建物を同一の場所に、直近三年以内などに新築するために必要となる資材費と労務費、設計費、建築会社が得る利益の合計です。

再建築費は、新築時の建築費が高く、鉄筋コンクリート造などの非木造家屋であるほど高くなります。

また、「築年数が経過することにより目減りした価値」は、築年数が経過するほど大きくなります。

よって、中古住宅である戸建ての建物の固定資産税評価額は、新築時の建築費が高く、築年数が浅いほど高すぎるという状況が発生しやすくなります。

中古住宅である戸建てを購入し、建物の固定資産税評価額が高いと感じる場合は、新築時の建築費、木造や鉄筋コンクリート造などの構造、築年数をご確認ください。

1-3. マンションは、鉄筋コンクリート造で固定資産税評価額が高い

マンションの一戸部分の固定資産税評価額が高すぎるのは、鉄筋コンクリート造や鉄骨鉄筋コンクリート造など、非木造であることなどが理由です。

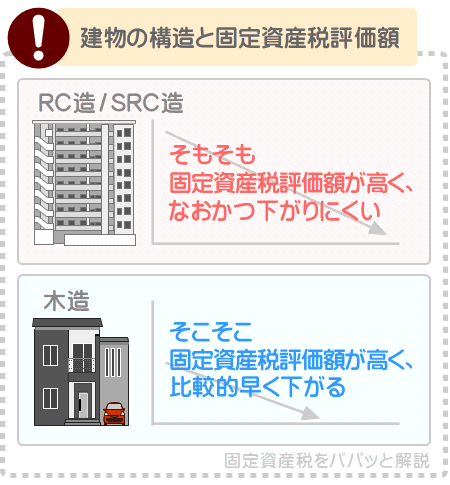

建物の固定資産税評価額は、一般には鉄筋コンクリート造と鉄骨鉄筋コンクリート造は高くなり、鉄骨造や木造は低くなります。

また、建物の固定資産税評価額は築年数が経過すると共に徐々に下がりますが、鉄筋コンクリート造や鉄骨鉄筋コンクリート造は、極めてゆっくり下がります。

具体的には、木造は新築後15年から35年程度、軽量鉄骨は新築後20年程度で固定資産税評価額が新築時の20%まで下がります。

一方、鉄筋コンクリート造や鉄骨鉄筋コンクリート造は、最短でも60年をかけて固定資産税評価額が新築時の20%まで下がることとなります。

これを理由に、マンションの一戸部分は、固定資産税評価額が高くて下がりにくいという特徴があります。

加えて、床面積が広い戸を所有するほど、一戸部分の固定資産税評価額が高すぎるという状況が発生しやすくなります。

マンションの一戸部分の固定資産税評価額は、そのマンション一棟全体の固定資産税評価額が、各戸の所有者に割り振られた額です。

ただし、各戸の所有者に割り振られる額は均等ではなく、床面積が広い戸を所有するほど多くなります。

たとえば、一棟全体の固定資産税評価額が10億円、戸数が100、各戸の床面積の合計が9,000㎡である「マンションA」があったとしましょう。

マンションAのうち20の戸の床面積は150㎡、残りの80の戸の床面積は75㎡です。

であれば以下のように計算し、20の戸に割り振られる固定資産税評価額は1,667万円程度に、80の戸に割り振られる固定資産税評価額は833万円程度になります。

床面積が150㎡の戸に割り振られる固定資産税評価額の計算例

150㎡÷9,000㎡×100=1.667%

10億円×1.667%=1,667万円

床面積が75㎡の戸に割り振られる固定資産税評価額の計算例

75㎡÷9,000㎡×100=0.833%

10億円×0.833%=833万円

なお、先述のとおりマンションの一戸部分の固定資産税評価額は、マンション一棟全体の固定資産税評価額が、各戸の所有者に割り振られた額です。

よって、戸数が少ないマンションは、床面積を問わず各戸の所有者に割り振られる固定資産税評価額が多くなる傾向があり、固定資産税評価額が高くなりがちです。

マンションを所有しつつ一戸部分の固定資産税評価額が高すぎると感じる場合は、所有する一戸部分の床面積、マンション全体の戸数などをご確認ください。

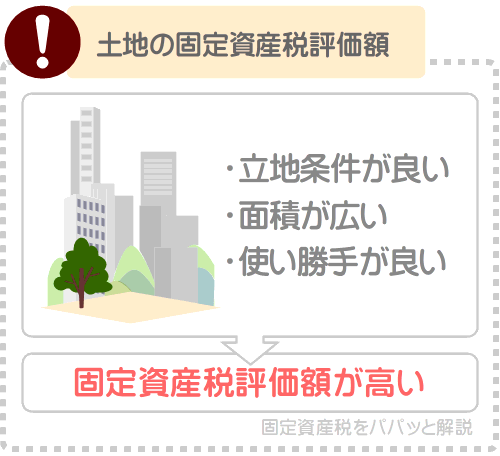

1-4. 土地は、立地条件が良く広いほど固定資産税評価額が高い

土地の固定資産税評価額が高すぎるのは、立地条件が良いこと、面積が広いこと、形状が良く使いやすいことなどが理由です。

土地の固定資産税評価額は、市街地に位置し、駅やバス停、市役所や学校などの公共施設に近く、大通りに接するなどして立地条件が良く、面積が広いほど高くなります。

また、土地の固定資産税評価額は、形状が良く使いやすいほど高くなります。

よって、土地を所有しつつ固定資産税評価額が高すぎると感じる場合は、立地条件と面積、形状をご確認ください。

ちなみに、固定資産税評価額は現状に応じた額となります。

これを理由に、以前は立地条件と使い勝手が悪い土地であったものの、近くに駅ができる、造成をするなどして条件が良くなれば、固定資産税評価額は上がることとなります。

2. 固定資産税評価額が高すぎるデメリットとメリット

固定資産税評価額が高すぎる建物や土地は、固定資産税や不動産取得税が高いというデメリットがあります。

しかし、固定資産税評価額が高すぎる建物や土地は、売るときに高く売却できる可能性があるというメリットもあります。

固定資産税評価額が高い建物や土地のデメリットとメリットをご紹介しましょう。

2-1. 固定資産税評価額が高いデメリット

固定資産税評価額が高すぎる建物や土地のデメリットは、不動産取得税や固定資産税などの税金が高くなることです。

固定資産税評価額とは、市町村によって公平に評価された、その建物や土地の「適正な時価」を表し、不動産に関する様々な税金を計算する際の基となります。

建物や土地の不動産取得税と固定資産税は、以下のように計算します。

不動産取得税の計算方法

課税標準額(取得した建物や土地の固定資産税評価額)×不動産取得税の税率(原則として4%)=不動産取得税

固定資産税の計算方法

課税標準額(所有する建物や土地の固定資産税評価額)×固定資産税の税率(市町村によって異なるものの主に1.4%)=固定資産税

式には、課税標準額という言葉が含まれます。

課税標準額とは、なにかしらの税金が課される状況において税率を掛け算する基となる額であり、課される税金によって意味が違うことがあれば、同じこともあります。

不動産取得税と固定資産税を計算する際の課税標準額は、式に記したように「取得した、または所有する建物や土地の固定資産税評価額」です。

よって、固定資産税評価額が高すぎる建物や土地は課税標準額が高くなり、課税標準額に税率を掛け算して計算する不動産取得税や固定資産税が高くなります。

ただし、建物の固定資産税評価額は、築年数が経過すると共に徐々に下がります。

したがって、現在は固定資産税評価額が高く固定資産税が高い建物であっても、いつかは税額が安くなります。

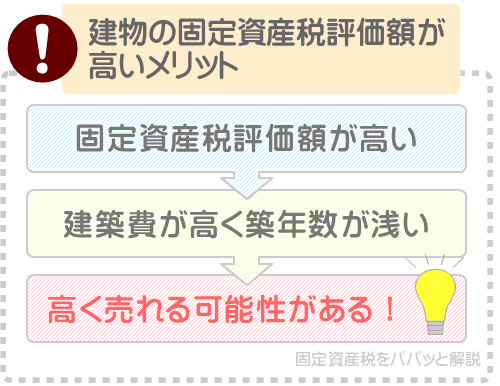

2-2. 固定資産税評価額が高いメリット

固定資産税評価額が高すぎる建物や土地のメリットは、売るときに高く売却できる可能性があることです。

建物の固定資産税評価額は、「再建築費(再建築価格)」から「築年数が経過することによって目減りした価値」を差し引いた額です。

再建築費とは、その建物と同一の建物を同一の場所に、直近三年以内などに新築する際に必要となる資材費と労務費、設計費、建築会社が得る利益の合計です。

そして、「築年数が経過することによって目減りした価値」は、築年数が経過した建物ほど大きくなります。

これを理由に、建物の固定資産税評価額は、新築時の建築費が高く、築年数が新しいほど高くなります。

つまり、所有する建物の固定資産税評価額が高すぎるということは、その建物は建築費が高く築年数が浅いことを意味するというわけです。

建築費が高く築年数が浅い建物は、売るときに高く売却できる可能性があります。

また、土地の固定資産税評価額は、立地条件が類似する土地が売買された際の価格を指標として設定されます。

立地条件が類似する土地が高く売買されたのであれば、その土地の固定資産税評価額は高くなるといった具合です。

ようするに、所有する土地の固定資産税評価額が高すぎるということは、所有する土地と立地条件が類似する土地が高く売れた事例があるというわけです。

立地条件が類似する土地が高く売れた事例があるのであれば、所有する土地も高く売却できる可能性があります。

まとめ - 高すぎる固定資産税評価額は審査を請求できる

建物や土地の固定資産税評価額が高すぎる理由を解説しました。

固定資産税評価額が高すぎる理由は建物と土地によって異なり、まとめると以下のとおりです。

固定資産税評価額が高すぎる主な理由

| 不動産の種類 | 主な理由 |

|---|---|

| 新築の戸建ての建物 | 建材や設備のグレードが高い、床面積が広い、鉄筋コンクリート造などの非木造である |

| 中古住宅の戸建ての建物 | 新築時の建築費が高い、築年数が浅い、鉄筋コンクリート造などの非木造である |

| マンションの一戸部分 | 鉄筋コンクリート造である、他の戸より床面積が広い、マンション全体の戸数が少ない |

| 土地 | 立地条件が良い、面積が広い、形状が良く使いやすい |

建物や土地を所有し、固定資産税評価額が高すぎると感じる方がいらっしゃいましたら、ぜひご参考になさってください。

なお、固定資産税評価額とは、市町村によって公平に評価された、その建物や土地の「適正な時価」であり、固定資産税を計算する基(課税標準額)となります。

固定資産税評価額が適正でなければ、建物や土地の所有者に本来とは異なる額の固定資産税が課されることとなります。

よって、市町村は万全を尽くして固定資産税評価額を評価していますが、ひょっとすると適正な額ではないかもしれません。

固定資産税評価額が高すぎる、適正ではないと感じる場合は、固定資産評価審査委員会に審査を請求できます。

固定資産評価審査委員会とは、市町村内に設置された、固定資産税評価額が妥当であるか審査する委員会です。

審査を請求すれば有識者によって固定資産税評価額が適正であるか判断され、不適正とみなされれば是正されます。

したがって、あまりに固定資産税評価額が高すぎる、おかしいと感じる場合は、固定資産評価審査委員会に審査を請求するのが良いでしょう。

審査の請求は、新築の建物や分筆して間もない土地であれば、不動産取得税や固定資産税の納税通知書を受け取った日から3ヶ月が経過する日までなどに限り可能です。

既存の建物や土地であれば、令和6年、令和9年など3で割り切れる年に届いた、固定資産税の納税通知書を受け取った日から3ヶ月が経過する日までなどに限り請求できます。

審査の請求先は主に市町村役場ですが、詳しくは不動産取得税や固定資産税の納税通知書に記されています。

固定資産評価審査委員会に審査を請求できる期間

| 対象となる不動産の状況 | 審査を請求できる期間 |

|---|---|

| 新築の建物や分筆して間もない土地 | 不動産取得税や固定資産税の納税通知書が届いた日から3ヶ月以内など |

| 既存の建物や土地 | 令和6年、令和9年、令和12年など、3で割り切れる年に届いた、固定資産税の納税通知書を受け取った日から3ヶ月以内など |

ご紹介した内容が、固定資産税評価額が高すぎると感じる皆様に役立てば幸いです。失礼いたします。

記事公開日:2024年11月

こちらの記事もオススメです