固定資産税評価額が安すぎる理由

固定資産税評価額が安すぎるのは、売買価格との差が大きいことが理由ですが、下請けが建てた新築や、大手ハウスメーカーが建てた新築などは固定資産税評価額が安くなりがちです。

固定資産税評価額が安すぎる状況になりやすい不動産の特徴と、固定資産税評価額と実勢価格の差を解説しましょう。

目次

- 1. 固定資産税評価額が安すぎるのは、売買価格との乖離が理由

- 1-1. 下請けが建てた新築は固定資産税評価額が安すぎる

- 1-2. 大手ハウスメーカーの新築は固定資産税評価額が安い

- 1-3. タワーマンションの上層階は固定資産税評価額が安すぎる

- 1-4. 物価水準が低い市町村の木造家屋は固定資産税評価額が安い

- 2. 固定資産税評価額と実勢価格の差はいくら?

- まとめ - 固定資産税評価額が安すぎるのは、悪いことではない

1. 固定資産税評価額が安すぎるのは、売買価格との乖離が理由

固定資産税評価額が安すぎる理由は様々ですが、売買価格との乖離が大きいことが主な理由と考えられます。

たとえば、建物部分の売買価格が3,000万円の建売を購入し、その固定資産税評価額が1,500万円であった場合などが例です。

また、1,000万円の土地を購入し、その固定資産税評価額が500万円であった場合なども例となります。

さらに、1,000万円の中古住宅を購入し、その建物と土地の固定資産税評価額を合計したところ500万円であった場合なども例です。

しかし、固定資産税評価額が安すぎるとしても問題はありません。

固定資産税評価額はそういうものであり、その建物や土地の売買価格を表すわけではないのです。

固定資産税評価額は、固定資産税や不動産取得税など、不動産に関する税金を計算するために市町村が評価した、その家屋や土地の「適正な時価」に過ぎません。

固定資産税や不動産取得税は固定資産税評価額を基に計算するため、固定資産税評価額が高すぎると税額が高くなり、納税義務者の負担が大きくなります。

よって、固定資産税評価額は、多かれ少なかれ売買価格を下回るように設定されるのが通例です。

固定資産税評価額が安すぎると平均的な額が気になりますが、物件によって大きく異なり目安はありません。

とはいうものの、新築の建物であれば、建物部分の売買価格の60%の75%程度が、建物部分の固定資産税評価額の一応の目安です。

建物部分が3,000万円であれば「3,000万円×60%×75%=1,350万円」と計算し、固定資産税評価額は1,350万円程度となります。

中古住宅である建物の固定資産税評価額は、築年数が古いほど固定資産税評価額は安くなります。

築10年であれば1,000万円、築30年であれば200万円などといった具合です。

土地の固定資産税評価額は、都市部、およびその周辺に位置する土地であれば売買価格の70%程度が一応の目安ですが、確実ではありません。

田舎の土地は物件によって大きく異なり、売買価格の10分の1が固定資産税評価額のこともあります。

固定資産税評価額の傾向

| 不動産の種類 | 固定資産税評価額の傾向 |

|---|---|

| 新築の建物 | 引き渡し価格や売買価格の60%の75%程度など |

| 中古住宅の建物 | 新築時の建築費が安く築年数が経過した建物ほど安くなり、築30年の木造であれば200万円や300万円のことも珍しくない |

| 都市部、およびその周辺に位置する土地 | 売買価格の70%程度など |

| 田舎の土地 | 売買価格を大きく下回る |

しかし、不動産には、固定資産税評価額が安すぎるという状況が高い確率で発生する特定の物件があります。

つづいて、固定資産税評価額が安すぎるという状況が発生しやすい不動産をご紹介しましょう。

1-1. 下請けが建てた新築は固定資産税評価額が安すぎる

下請けが建てた新築の建物は、固定資産税評価額が安すぎるという状況が発生しやすくなります。

たとえば、不動産業者が下請けに新築させつつ売りに出す建売の建物部分などです。

それに該当する建物の販売価格の多くは、「建物を建てるための建築費」と「建築に携わっていない不動産業者が得る利益」の合計です。

これに対して、新築の建物の固定資産税評価額は、「建物を建てるための建築費」のみを指標として設定されます。

よって、不動産業者が下請けに新築させつつ売りに出す建売の建物部分などは、固定資産税評価額が安すぎるという状況が発生しやすくなります。

新築の建物の固定資産税評価額は、正確には、その建物の再建築費(再建築価格)を表しています。

再建築費とは、「その建物と同一の建物を同一の場所に、直近三年以内などに新築する場合に必要となる、資材費と労務費、設計費、建築会社が得る利益の合計」です。

難解ですが、再建築費はその建物の純粋な建築費を表すとお考えください。

一方、下請けが建てつつ別の業者が売りに出す新築の建物の販売価格の多くは、再建築費に、建築に携わっていない販売業者が得る利益が上乗せされた額です。

先述のとおり、新築の建物の固定資産税評価額は再建築費を表し、販売のみを担当する業者が得る利益などは加味されていません。

したがって、下請けが建てつつ別の業者が売りに出す新築の建物などは、固定資産税評価額が安すぎるという状況が発生しやすくなります。

1-2. 大手ハウスメーカーの新築は固定資産税評価額が安い

大手ハウスメーカーなど、広告費や営業費にお金を掛ける業者が販売する新築の建物は、固定資産税評価額が安すぎるという状況が発生しやすくなります。

先述のとおり、新築の建物の固定資産税評価額は、その建物の純粋な建築費である再建築費(再建築価格)を指標として設定されます。

これに対して、大手ハウスメーカーなど、広告費や営業費などにお金を掛ける業者が販売する新築の建物の販売価格は、再建築費に、それらの費用が上乗せされた額となっています。

よって、販売価格と固定資産税評価額の差が大きくなり、固定資産税評価額が安すぎるという状況が発生しやすくなります。

しかし、固定資産税評価額が安すぎるとしても気にする必要はないといえるでしょう。

大手ハウスメーカーが建てた新築は、一部例外を除き品質が高く、安心して生活できます。

固定資産税評価額が安すぎるとしても、高品質であることと相殺されていると考えれば問題はありません。

ようは、考えようなのです。

1-3. タワーマンションの上層階は固定資産税評価額が安すぎる

新築のタワーマンションの上層階は、販売価格より固定資産税評価額が安すぎるのが通例です。

安すぎる程度は、物件と階層によって大きく異なります。

目安としては、35階であれば、建物部分の販売価格の50%程度がその固定資産税評価額の目安です。

たとえば、建物部分の販売価格が1億円であれば、建物部分の固定資産税評価額は5,000万円などと安すぎる状況になります。

また、30階であれば、建物部分の販売価格の60%程度がその固定資産税評価額の目安です。

例を挙げると、建物部分の販売価格が8,000万円であれば、建物部分の固定資産税評価額は4,800万円程度などと安すぎる状況になるといった具合です。

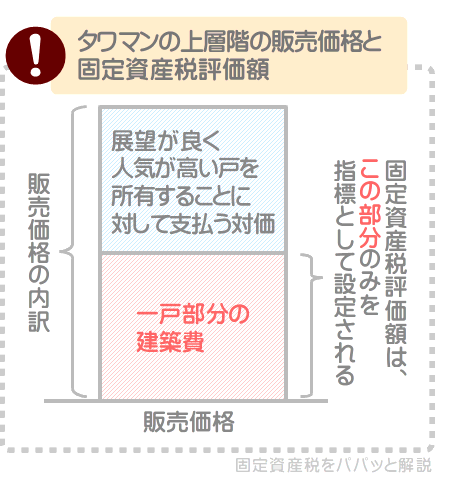

新築のタワーマンションの上層階に位置する一戸部分の固定資産税評価額が安すぎるのは、販売価格と固定資産税評価額の概念の違いにあります。

新築のタワーマンションの上層階に位置する一戸部分の販売価格は、一戸部分の建築費と、展望が良く人気が高い戸を所有することに対して支払う対価の合計です。

特に新築のタワーマンションの上層階に位置する一戸部分の販売価格は、展望が良く人気が高い戸を所有することに対して支払う対価が占める割合が大きくなります。

一方、新築のタワーマンションの上層階に位置する一戸部分の固定資産税評価額は、一戸部分の純粋な建築費を表し、展望が良く人気が高い戸を所有することに対して支払う対価は含まれません。

これにより、新築のタワーマンションの上層階に位置する一戸部分の固定資産税評価額は、販売価格より安すぎるという状況になります。

なお、中古住宅であるタワーマンションは、上層階であっても、新築ほど売買価格と固定資産税評価額の差が大きくなることはありません。

1-4. 物価水準が低い市町村の木造家屋は固定資産税評価額が安い

地方など、物価水準が低い市町村に所在する木造家屋を高く購入すると、新築、中古住宅を問わず固定資産税評価額が安すぎるという状況が発生しやすくなります。

その理由は、建物の固定資産税評価額の評価方法にあります。

新築の建物の固定資産税評価額は、これまでにご紹介したとおり再建築費を表しています。

また、中古住宅である建物の固定資産税評価額は、再建築費から、「築年数が経過することにより目減りした価値」を差し引いた額を表しています。

- 新築の建物の固定資産税評価額は、再建築費(その建物と同一の建物を同一の場所に、直近三年以内などに新築する場合に必要となる資材費と労務費、設計費、建築会社が得る利益の合計)を表す

- 中古住宅である建物の固定資産税評価額は、再建築費から、「築年数が経過することにより目減りした価値」を差し引いた額を表す

しかし、実は建物の固定資産税評価額は、最終的に「その建物が所在する市町村の物価水準」と、「木造や鉄筋コンクリート造などの構造」に応じた額に調整されます。

具体的には、物価水準が低い市町村に所在する木造家屋ほど、固定資産税評価額が安くなるように調整されます。

また、物価水準が高い市町村に所在する非木造家屋ほど、固定資産税評価額が高くなるように調整されます。

非木造家屋とは、鉄筋コンクリート造や鉄骨鉄筋コンクリート造など、木造より耐久性に優れた建物が挙げられます。

よって、物価水準が低い市町村に所在する木造家屋を高く購入すると、固定資産税評価額が安すぎるという状況が発生しやすくなります。

2. 固定資産税評価額と実勢価格の差はいくら?

固定資産税評価額が安すぎると「そんなはずはない」「高く売却できないのでは」と心配になりますが、固定資産税評価額と実勢価格の差はいくらでしょうか。

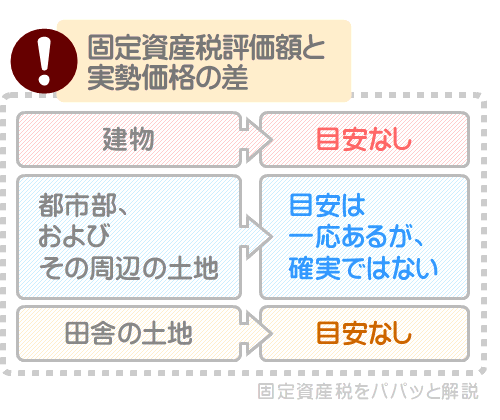

それは、建物であれば「固定資産税評価額と実勢価格の差に目安はない」が答えです。

都市部、およびその周辺に位置する土地であれば、「固定資産税評価額は実勢価格の70%程度」が答えとなりますが、確実ではありません。

田舎に位置する土地であれば、再び「固定資産税評価額と実勢価格の差に目安はない」が答えとなります。

つづいて、建物と土地の固定資産税評価額と実勢価格の差の考え方を解説しましょう。

2-1. 建物の固定資産税評価額と実勢価格の差に目安はない

建物の固定資産税評価額と実勢価格の差は、物件によって大きく異なり目安はありません。

新築の建物の売買価格(実勢価格)は、建築費を基に設定されたものがあれば、建築費に宣伝費や営業費などが上乗せされた額を基に設定されたものもあります。

また、中古住宅の建物の売買価格は、設備や築年数などを基に設定されたものがあれば、売り主の希望の額を基に設定されたものもあります。

つまり、建物の売買価格には、基準がないというわけです。

一方、建物の固定資産税評価額は、総務大臣が定めた全国で統一された方法を用いて評価されます。

具体的には、再建築費から、築年数が経過することにより目減りした価値を差し引いた額が建物の固定資産税評価額となります。

すなわち、建物の固定資産税評価額には、基準があるというわけです。

そのように基準がない売買価格(実勢価格)と、基準がある固定資産税評価額を比べても、その差の目安を出すのは困難です。

ちなみに、建物の売却額は、固定資産税評価額を基に設定することは希であり、その周辺の相場や築年数などから設定するのが通例です。

したがって、購入した建物の固定資産税評価額が安すぎるとしても、「売るときに安くしか売れないのでは」などと心配する必要はないといえるでしょう。

2-2. 土地の固定資産税評価額と実勢価格の差に目安はない

土地の固定資産税評価額と実勢価格の差は、物件によって大きく異なり目安はありません。

土地の売買価格は、周辺の土地の実勢価格を基準として設定されることがあれば、売り主の希望の額を基準として設定されることもあります。

すなわち、土地の売買価格には、基準がないというわけです。

一方、土地の固定資産税評価額は、総務大臣が定めた全国で統一された方法を用いて評価されます。

つまり、土地の固定資産税評価額には、基準があるというわけです。

そのように基準がない売買価格(実勢価格)と、基準がある固定資産税評価額を比べても、その差の目安を出すことはできません。

とはいうものの、都市部、およびその周辺に位置する土地であれば、固定資産税評価額は売買価格(実勢価格)の70%程度と考えることができます。

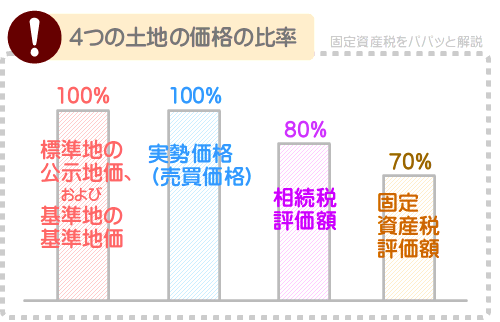

土地には、4つの価格があります。

1つめは公示地価および基準地価であり、2つめは相続税評価額(相続税路線価)、3つめは固定資産税評価額、4つめは実勢価格(売買価格)です。

これを、一物四価と呼びます。

- 公示地価、および基準地価

- 土地の相続税を計算するための「相続税評価額(相続税路線価)」

- 土地の固定資産税を計算するための「固定資産税評価額」

- 実勢価格(売買価格)

1つめの公示地価とは、毎年3月ごろに国土交通省が公示する、日本全国に点在する約2万6,000の標準地と呼ばれる地点の1㎡あたりの「正常な価格」です。

また、1つめの基準地価とは、毎年9月ごろに各都道府県が公表する、日本全国に点在する約2万1,000の基準地と呼ばれる地点の1㎡あたりの「標準価格」です。

「正常な価格」や「標準価格」とは、買い進みや売り急ぎなどの事情を含まない、通常取り引きされる際に設定されるであろう価格を意味します。

「標準地の公示地価」と「基準地の基準地価」は、その周辺の土地や、立地条件が類似する土地が売買された際の価格を指標として設定され、評価基準は変わりません。

これを理由に、「標準地の公示地価」と「基準地の基準地価」は、その土地が売買される際に設定されるべき理想の売買価格と考えることができます。

そして、地価公示法という法律により、都市部、およびその周辺に位置する土地を売買する者は、立地条件が類似する標準地の公示地価を指標として、売買価格を設定するように努めなければならないと規定されています。

よって、都市部、およびその周辺に位置する土地の売買価格は、立地条件が類似する「標準地の公示地価」や「基準地の基準地価」と同程度に設定されていると考えることができます。

2つめの「相続税評価額(相続税路線価)」は、立地条件が類似する「標準地の公示地価」や「基準地の基準地価」を指標として、その80%程度に設定されます。

3つめの「固定資産税評価額」は、立地条件が類似する「標準地の公示地価」や「基準地の基準地価」を指標として、その70%程度に設定されます。

難解ですが、4つの土地の価格の割合を並べると、以下のようになります。

上記のように、固定資産税評価額は「標準地の公示地価」や「基準地の基準地価」(すなわち土地の実勢価格)の70%程度と設定されます。

そのため、土地の固定資産税評価額は、売買価格(実勢価格)の70%程度と考えることができます。

ただし、これは「都市部、およびその周辺に位置する土地」に限られます。

さらに、あくまで「考えることができる」に留まり、確実ではありません。

地価公示法によって定められているのは「努力目標」であり、売買価格は売り主が自由に設定できます。

したがって、やはり土地の固定資産税評価額と実勢価格の差に目安はないといえるでしょう。

まとめ - 固定資産税評価額が安すぎるのは、悪いことではない

固定資産税評価額が安すぎる理由を解説しました。

固定資産税評価額が安すぎる理由は、様々です。

一般には、下請けが建てた新築の建物や、ハウスメーカーが売りに出す新築の建物は、売買価格と固定資産税評価額の差が大きく、固定資産税評価額が安すぎるという状況が発生しやすくなります。

これは、それらの建物の売買価格と、固定資産税評価額の概念が異なることが理由です。

下請けが建てた新築の建物や、ハウスメーカーが売りに出す新築の建物の売買価格は、再建築費(純粋な建築費)に、その他の費用などが上乗せされた額となっています。

一方、新築の建物の固定資産税評価額は、その建物の再建築費を表しています。

よって、売買価格と固定資産税評価額の差が大きくなり、固定資産税評価額が安すぎるという状況が発生しやすくなります。

固定資産税評価額が安すぎると戸惑う方がいらっしゃいましたら、ぜひご参考になさってください。

ちなみに、本文でもご紹介しましたが、固定資産税評価額が安すぎるというのは、特に悪いことではありません。

むしろ、税金が安くなるため歓迎しても良いくらいです。

固定資産税評価額は、不動産取得税や固定資産税など、不動産に関する税金を計算する基となる額として活用され、固定資産税評価額が高いほどそれらの税額が高くなります。

特に最近は建築費の高騰により建物の固定資産税評価額が下がりにくくなっているため、固定資産税評価額が安すぎるのは歓迎すべきといえるでしょう。

ご紹介した内容が、固定資産税評価額が安すぎると戸惑う皆様に役立てば幸いです。失礼いたします。

記事公開日:2024年11月

こちらの記事もオススメです