都市計画税と固定資産税の違いとは?課税標準額の違いなど解説

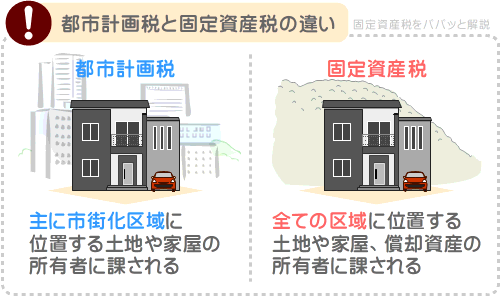

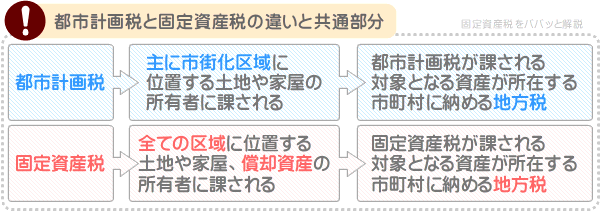

都市計画税とは、主に市街化区域に位置する土地や家屋の所有者に課される地方税であり、道路などを整備する「都市計画事業」や、公共施設を維持新設する「土地区画整理事業」に使用される目的税です。

一方、固定資産税とは、全ての区域に位置する土地や家屋、償却資産の所有者に課される地方税であり、使い道が定められていない普通税となっています。

都市計画税と固定資産税の違いを解説し、都市計画税がかからない地域や廃止された地域、都市計画税はいつまで払うかなどご紹介しましょう。

目次

- 1. 都市計画税とは?

- 2. 固定資産税とは?

- 3. 都市計画税と固定資産税の違い

- 3-1. 課税される区域、対象となる資産が違う

- 3-2. 税率が違う

- 3-3. 使い道と税収が違う

- 3-4. 納税義者数と課される市町村数が違う

- 3-5. 適用される軽減措置が違う

- 4. 都市計画税と固定資産税の課税標準額の違い

- 5. 都市計画税がかからない地域

- 6. 都市計画税が廃止された地域

- 7. 都市計画税はいつまで払う?

- 8. 都市計画税の支払い方

1. 都市計画税とは?

はじめに、都市計画税のあらましを簡単にご紹介します。

都市計画税とは、1月1日の時点において、主に市街化区域に位置する土地や家屋の所有者に課される税金であり、その土地や家屋が所在する市町村に納める地方税です。

市街化区域とは、既に市街地である区域、または今後10年以内に市街化が図られる区域を指します。

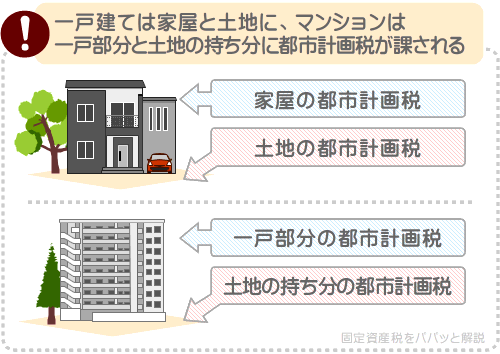

市街化区域に一戸建てを所有する方は、一部例外を除き、土地と家屋を所有しますが、その両方に都市計画税が課されます。

また、市街化区域にマンションの一戸を所有する方は、一部例外を除き、土地の持ち分と一戸部分を所有しますが、その両方に都市計画税が課されます。

つづいて、都市計画税の計算式、税額の目安、軽減される条件などをご紹介しましょう。

1-1. 都市計画税を計算する方法

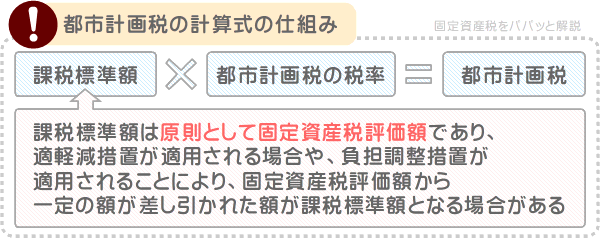

都市計画税は、以下の式で計算します。

都市計画税の計算式

課税標準額×都市計画税の税率=都市計画税

上記の式には、課税標準額という聞き慣れない言葉が含まれます。

課税標準額とは、何かしらの税金が課される状況において、税率を掛け算する基となる額であり、課される税金によって意味が異なります。

都市計画税の計算式に含まれる課税標準額は、原則として、都市計画税が課される対象となる土地や家屋の固定資産税評価額です。

土地や家屋の固定資産税評価額とは、市町村によって評価された、その土地や家屋の適正な時価です。

土地や家屋には売買価格がありますが、売買価格は売り主と買い主の事情によって決定するため、売買価格を基に都市計画税を計算しては公平に課税されません。

よって、土地や家屋の都市計画税は、その土地や家屋の固定資産税評価額、すなわち、市町村によって評価された適正な時価を基に計算されます。

そして、式に含まれる都市計画税の税率は、市町村によって異なり、最高で0.3%です。

つまり、都市計画税は、以下のように計算するというわけです。

都市計画税の計算式の詳細

土地、または家屋の固定資産税評価額×最高で0.3%=都市計画税

なお、都市計画税の計算式に含まれる課税標準額は、土地や家屋の固定資産税評価額です。

しかし、土地にかかる都市計画税にはいくつかの軽減措置があり、軽減措置が適用される場合は、その土地の固定資産税評価額の3分の1などが課税標準額となるため留意してください。

また、土地にかかる都市計画税には、負担調整措置が適用されます。

土地の都市計画税の負担調整措置とは、土地の所有者の税負担を軽減するための措置です。

全ての土地には負担調整措置が適用され、適用されることにより、課税標準額と固定資産税評価額が乖離することがあります。

たとえば、更地の都市計画税を計算する場合は、負担調整措置が適用されることにより、固定資産税評価額の70%が課税標準額となります。

土地の都市計画税を計算する際は、課税標準額は原則として固定資産税評価額であり、必ずしも固定資産税評価額とはなりません。

ちなみに、土地や家屋の固定資産税評価額は、売買価格より低くなるのが通例です。

1-2. 都市計画税はいくら?

都市計画税は、その土地や家屋の固定資産税評価額、すなわち市町村によって評価された適正な時価によって大きく異なり、いくらになるという目安は残念ながらありません。

しかし、売買価格が1,000万円の更地であれば、おおむね1万4,700円程度と試算することが可能です。

その他の土地や家屋の都市計画税の試算例は、以下のとおりです。

| 都市計画税の試算例 | |

|---|---|

| 売買価格が3,000万円の更地 | 4万4,100円 |

| 売買価格が3,000万円の住宅が建つ土地 | 2万1,000円 |

| 売買価格が1,000万円の更地 | 1万4,700円 |

| 売買価格が1,000万円の住宅が建つ土地 | 7,000円 |

| 建築費が2,500万円の新築の家屋 | 4万5,000円 |

| 新築時の建築費が2,500万円、築10年の木造家屋 | 2万4,300円 |

| 新築時の建築費が2,500万円、築20年の木造家屋 | 1万3,950円 |

なお、市町村が土地の固定資産税評価額を評価する際は、その土地と条件が類似する土地が売買された際の価格の事例などを指標として評価します。

また、市町村が家屋の固定資産税評価額を評価する際は、新築時の建築費などを参考に評価します。

土地の売買価格や家屋の建築費は、物件によって大きく異なります。

よって、固定資産税評価額を基に計算される土地や家屋の都市計画税は、いくらになるという目安はないというわけです。

先にご紹介した都市計画税の試算例は、あくまで例であり、正確な税額ではないため留意してください。

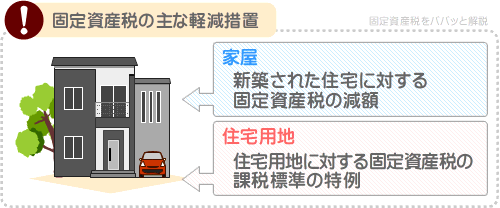

1-3. 都市計画税が軽減される特例

都市計画税にはいくつかの軽減措置があり、最も適用されることが多いのが、「住宅用地等に対する都市計画税の課税標準の特例」という措置です。

都市計画税や固定資産税において、住宅が建つ土地を「住宅用地」と呼び、同軽減措置は住宅用地に適用され、適用されれば、その土地の都市計画税が3分の1などに軽減されます。

都市計画税の軽減措置

住宅用地には「住宅用地等に対する都市計画税の課税標準の特例」が適用され、都市計画税が3分の1などに軽減される

なお、市街化区域に位置するマンションの一戸を所有する場合は、土地の持ち分と一戸部分を所有することとなります。

そして、その両方に都市計画税が課されますが、マンションの土地の持ち分にも「住宅用地等に対する都市計画税の課税標準の特例」が適用されます。

2. 固定資産税とは?

ここから、固定資産税のあらましを簡単にご紹介しましょう。

固定資産税とは、1月1日の時点において、土地や家屋、償却資産を所有する方に課される税金であり、その土地や家屋、償却資産が所在する市町村に納める地方税です。

償却資産とは、事業のために使用する、土地や家屋以外の資産を指します。

都市計画税は、1月1日の時点において、主に市街化区域に位置する土地や家屋の所有者に課されます。

これに対して固定資産税は、1月1日の時点において、全ての区域に位置する土地や家屋、償却資産の所有者に課されることとなります。

一戸建てを所有する方は、一部例外を除き、土地と家屋を所有しますが、土地と家屋を所有する場合は、その両方に固定資産税が課されます。

また、マンションの一戸を所有する方は、一部例外を除き、土地の持ち分と一戸部分を所有しますが、土地の持ち分と一戸部分を所有する場合は、その両方に固定資産税が課されます。

2-1. 固定資産税を計算する方法

固定資産税は、以下の式で計算します。

固定資産税の計算式

課税標準額×固定資産税の税率=固定資産税

式に含まれる課税標準額とは、何かしらの税金が課される状況において税率を掛け算する基となる額であり、課される税金によって意味が異なります。

固定資産税の計算式に含まれる課税標準額は、原則として、固定資産税が課される対象となる土地や家屋、償却資産の固定資産税評価額です。

土地や家屋の固定資産税評価額とは、市町村によって評価された、その土地や家屋の適正な時価を意味します。

また、償却資産の固定資産税評価額とは、償却資産の所有者からの申告や、市町村の調査によって評価された、その償却資産の適正な時価を意味します。

そして、式に含まれる固定資産税の税率は、市町村によって異なるものの主に1.4%です。

つまり、固定資産税は、以下の式で計算するというわけです。

固定資産税の計算式の詳細

土地や家屋、償却資産の固定資産税評価額×主に1.4%=固定資産税

ただし、固定資産税にはいくつかの軽減措置が設けられ、適用されれば、固定資産税評価額から一定の額が差し引かれた額が課税標準額となるため留意してください。

加えて、土地の固定資産税には、土地の都市計画税と同じく負担調整措置が設けられています。

土地の固定資産税の負担調整措置とは、土地の所有者の税負担を軽減するための措置であり、負担調整措置が適用されることでも、固定資産税評価額から一定の額が差し引かれた額が課税標準額となります。

例を挙げると、更地の固定資産税を計算する場合は、負担調整措置が適用されることにより、その更地の固定資産税評価額の70%が課税標準額となります。

固定資産税の計算式に含まれる課税標準額は、原則としてその土地や家屋、償却資産の固定資産税評価額であり、軽減措置などが適用されれば、固定資産税評価額から一定の額が差し引かれた額が課税標準額となります。

2-2. 固定資産税はいくら?

固定資産税は、土地や家屋、償却資産の固定資産税評価額を基に計算されます。

土地や家屋の固定資産税評価額とは、市町村によって評価された土地や家屋の適正な時価であり、土地であれば立地条件や面積、家屋であれば新築時の建築費や築年数によって大きく異なります。

また、償却資産の固定資産税評価額とは、償却資産の所有者からの申告や、市町村の調査によって評価された償却資産の適正な時価であり、償却資産の購入価格などによって大きく異なります。

よって、固定資産税がいくらになるという目安は、残念ながらありません。

しかし、売買価格が1,000万円の更地であれば、その固定資産税は6万8,600円程度と試算することが可能です。

その他の土地や家屋の固定資産税の試算例を、都市計画税の試算例と併せてご紹介すると、以下のとおりです。

| 固定資産税の試算例 | 都市計画税の試算例 | |

|---|---|---|

| 売買価格が3,000万円の更地 | 20万5,800円 | 4万4,100円 |

| 売買価格が3,000万円の住宅が建つ土地 | 4万9,000円 | 2万1,000円 |

| 売買価格が1,000万円の更地 | 6万8,600円 | 1万4,700円 |

| 売買価格が1,000万円の住宅が建つ土地 | 1万6,333円 | 7,000円 |

| 建築費が2,500万円の新築の家屋 | 10万5,000円(軽減措置適用後の税額) | 4万5,000円 |

| 新築時の建築費が2,500万円、築10年の木造家屋 | 11万3,400円 | 2万4,300円 |

| 新築時の建築費が2,500万円、築20年の木造家屋 | 6万5,100円 | 1万3,950円 |

2-3. 固定資産税が軽減される特例

固定資産税には、都市計画税と同じくいくつかの軽減措置が設けられ、適用されることにより税額が軽減されます。

用途が住宅であり、床面積が50平方メートル以上280平方メートル以下などの新築の家屋には、「新築された住宅に対する固定資産税の減額」が適用されます。

同軽減措置が適用されれば、はじめて固定資産税が課されることとなった年度から、木造家屋であれば3年度など、マンションなどの鉄筋コンクリート造の家屋であれば5年度などにわたり、家屋にかかる固定資産税が2分の1に軽減されます。

加えて、住宅用地には「住宅用地に対する固定資産税の課税標準の特例」が適用され、固定資産税が6分1などに軽減されます。

同軽減措置は「住宅用地の特例」などと呼ばれ、住宅用地の特例が適用される住宅用地とは、住宅が建つ土地です。

なお、マンションが建つ土地も住宅用地であり、マンションの土地の持ち分にも住宅用地の特例が適用されます。

また、「新築された住宅に対する固定資産税の減額」は、3年度や5年度などに限り適用されますが、住宅用地の特例は、その土地に住宅が建つ限り適用されます。

3. 都市計画税と固定資産税の違い

都市計画税とは、主に市街化区域に位置する土地や家屋の所有者に課される税金であり、その土地や家屋が所在する市町村に納める地方税です。

これに対して固定資産税は、全ての地域に位置する土地や家屋、償却資産の所有者に課される税金であり、その土地や家屋、償却資産が所在する市町村に納める地方税となっています。

その他にも都市計画税と固定資産税には、税率や納税義務者数、税収と使い道、適用される軽減措置などに違いがあります。

ここから、都市計画税と固定資産税の違いをご紹介しましょう。

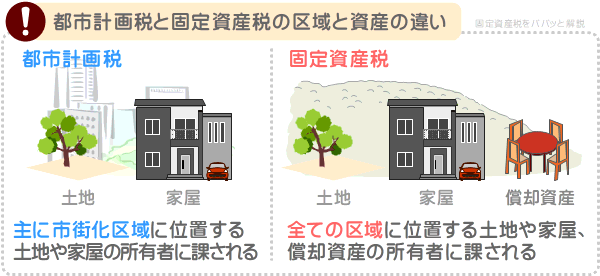

3-1. 課税される区域、対象となる資産が違う

都市計画税と固定資産税は、課される区域と対象となる資産が違います。

都市計画税は、主に市街化区域に位置する土地や家屋の所有者に課されます。

市街化区域とは、既に市街地である区域、または今後10年以内に市街化が図られる区域です。

これに対して固定資産税は、市街化区域に位置するしないにかかわらず、全ての区域に所在する土地や家屋、償却資産の所有者に課されます。

償却資産とは、事業のために使用する、土地や家屋を除く資産を指します。

たとえば、製造業であれば製造設備、建設業であればブルドーザーやパワーショベル、飲食業であれば厨房用具やテーブル、小売業であれば陳列棚や陳列ケースなど、事業のために使用する資産が償却資産です。

なお、先に、「都市計画税は市街化区域に位置する土地や家屋の所有者に課される」とご紹介しましたが、必ずしも市街化区域に位置する土地や家屋の所有者に課されるわけではないため留意してください。

市街化区域であっても、都市計画税が課されない市町村が存在します。

また、市街化調整区域と呼ばれる区域があり、市街化調整区域に位置する土地や家屋の所有者にも都市計画税が課されることがあります。

市街化調整区域とは、市街化が抑制される区域であり、都道府県が指定します。

都市計画税により集められた税収は、道路の整備事業などの「都市計画事業」や、区画の整理や公共施設の維持新設事業などの「土地区画整理事業」に使用されます。

よって、その市町村に都市計画事業や土地区画整理事業がない、または、あったとしても規模が小さく特別な予算を必要としない場合は、市街化区域であっても都市計画税は課されません。

反対に、その市町村に特別な予算を必要とする都市計画事業や土地区画整理事業があるのであれば、市街化調整区域であっても、事業が完了するまで一時的に都市計画税が課されることがあります。

加えて、市街化調整区域と市街化区域が隣接し、2つの区域をまたぐ都市計画事業や土地区画整理事業が存在する場合は、市街化調整区域と市街化区域の両方に都市計画税が課されることもあります。

都市計画税のポイント

・都市計画税は、全ての市街化区域に課されるわけではなく、特別な予算を必要とする都市計画事業や土地区画整理事業が計画されている市街化区域のみに課される

・市街化調整区域であっても、その市町村に特別な予算を必要とする都市計画事業や土地区画整理事業が計画されている場合などは、都市計画税が課されることがある

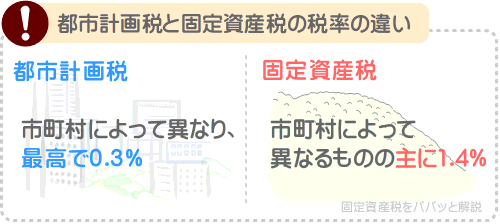

3-2. 税率が違う

都市計画税と固定資産税は、税率が違います。

税率とは、税額を計算するために課税標準額に掛け算する比率であり、消費税であればお馴染みの10%です。

そして、都市計画税の税率は、市町村によって異なり最高で0.3%です。

一方、固定資産税の税率は、市町村によって異なるものの主に1.4%となっています。

都市計画税や固定資産税の税率は、地方税法という法律によって定められています。

地方税法により、都市計画税の税率は最高で0.3%と定められ、各市町村が独自に税率を決定できるものの、0.3%を超えることはできません。

よって、都市計画税の税率は、最高で0.3%です。

同じく地方税法により、固定資産税は標準税率が1.4%と定められ、各市町村が独自に税率を決定することが可能であり、1.4%以上や以下に設定できます。

従って、固定資産税の税率は、主に1.4%となります。

ちなみに、総務省の資料によれば、令和3年度において固定資産税を課す1,719の市町村が存在し、うち1,567の市町村は税率が1.4%であり、152の市町村が1.4%超1.8%以下とのことです。

固定資産税は、人口が少ない市町村や財政難の市町村ほど税率が高い傾向があります。

お住まいの市町村の固定資産税や都市計画税の税率は、市町村役場のホームページにて調べることができます。

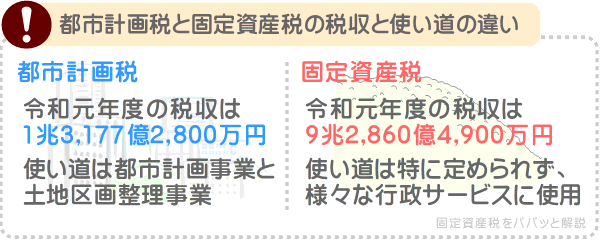

3-3. 使い道と税収が違う

都市計画税と固定資産税は、使い道が違います。

都市計画税の使い道は、道路や駐車場、学校、病院、公園、墓園、浄水場、下水処理場、ゴミ焼却施設などの整備事業、土地の区画整理や公共施設の維持新設事業です。

それらの事業を「都市計画事業」や「土地区画整理事業」と呼び、都市計画税は、市町村によって計画された都市計画事業と土地区画整理事業を実施する費用を賄うために徴収されます。

これに対して固定資産税の使い道は定められておらず、医療からゴミ収集まで、幅広い行政サービスを実施するための費用に充てられます。

また、都市計画税と固定資産税は、税収も違います。

総務省が「令和3年度 地方税に関する参考計数資料」にて公開する資料によれば、令和元年度における都市計画税の税収は、1兆3,177億2,800万円とのことです。

同じく総務省の資料によれば、令和元年度における固定資産税の税収は、9兆2,860億4,900万円とのことです。

都市計画税の税収が固定資産税より低い理由は、課税対象となる区域と資産の違いにあります。

都市計画税は、主に市街化区域に位置する土地と家屋の所有者に課されます。

一方、固定資産税は、全ての区域に位置する土地と家屋と償却資産の所有者に課されます。

都市計画税は、固定資産税より課される対象となる区域と資産が少なく、それに伴い税収も少ないのが特徴です。

ちなみに、都市計画税は、都市計画事業や土地区画整理事業などの限られた目的を実施するために徴収されるため、目的税と呼ばれます。

これに対して、使い道が定められていない固定資産税は、普通税と呼ばれます。

3-4. 納税義者数と課される市町村数が違う

都市計画税と固定資産税は、納税義者数と課される市町村の数が違います。

総務省が公開する資料によれば、令和3年度における土地の都市計画税の納税義務者数は、個人が2,122万3,521人、法人が97万4,442人です。

同じく令和3年度において、家屋の都市計画税の納税義者数は、個人が2,653万9,751人、法人が113万9,622人です。

法人とは、いわゆる企業などの会社を指します。

一方、同じく令和3年度において、土地の固定資産税の納税義務者数は、個人が3,970万2,186人、法人が167万9,181人です。

同じく令和3年度において、家屋の固定資産税の納税義務者数は、個人が4,040万5,516人、法人が173万8,956人です。

さらに、同じく令和3年度において、償却資産の固定資産税の納税義者数は、個人が131万5,786人、法人が339万9,778人です。

総じて、都市計画税より固定資産税の方が、納税義務者が多いという特徴があります。

令和3年度における、都市計画税と固定資産税の納税義務者を表でまとめると以下のとおりです。

| 都市計画税の納税義務者数 | 固定資産税の納税義務者数 | |

|---|---|---|

| 土地 | 個人2,122万3,521人、法人97万4,442人 | 個人3,970万2,186人、法人167万9,181人 |

| 家屋 | 個人2,653万9,751人、法人113万9,622人 | 個人4,040万5,516人、法人173万8,956人 |

| 償却資産 | 都市計画税は課されない | 個人131万5,786人、法人339万9,778人 |

※ 出典 総務省

そして、令和3年4月1日の時点において1,719の市町村が存在し、うち都市計画税を課すのは、約3分の1である664の市町村です。

これに対して、同じく令和3年4月1日の時点において、1,719の全ての市町村が固定資産税を課します。

都市計画税は、固定資産税より課される市町村数と納税義務者が少なく、税収も少ないのが特徴です。

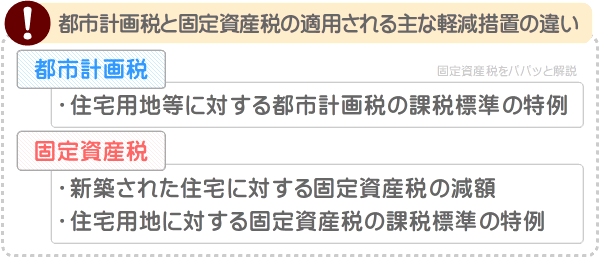

3-5. 適用される軽減措置が違う

都市計画税と固定資産税は、適用される軽減措置が違います。

都市計画税に適用される主な軽減措置は、「住宅用地等に対する都市計画税の課税標準の特例」です。

同軽減措置は、住宅が建つ「住宅用地」に適用され、適用されることにより住宅用地にかかる都市計画税が3分の1などに軽減されます。

一方、固定資産税に適用される主な軽減措置は、「新築された住宅に対する固定資産税の減額」と「住宅用地に対する固定資産税の課税標準の特例」です。

「新築された住宅に対する固定資産税の減額」とは、床面積が50平方メートル以上280平方メートル以下など、一定の条件を満たす新築の家屋を取得することにより適用される軽減措置です。

同軽減措置が適用されれば、はじめて固定資産税が課されることとなった年度から3年度から5年度などにわたり、家屋にかかる固定資産税が2分の1に軽減されます。

「住宅用地に対する固定資産税の課税標準の特例」とは、住宅が建つ「住宅用地」に適用される軽減措置であり、適用されれば、土地にかかる固定資産税が6分の1などに軽減されます。

なお、都市計画税と固定資産税は適用される主な軽減措置が違いますが、いずれにせよ、設けられている軽減措置はさほど多くありません。

土地や家屋にまつわる税金として、設けられている軽減措置が最も多いのは不動産取得税です。

不動産取得税とは、土地や家屋を取得した際に1度だけ課される税金であり、「新築住宅の不動産取得税の課税標準の特例」「耐震基準適合既存住宅の不動産取得税の課税標準の特例」「住宅の用に供する土地の取得に対する不動産取得税の減額」など、数多くの軽減措置が設けられています。

この状況は、市町村に固定資産税や都市計画税を徴収させるために、国は土地や家屋の取得を斡旋していると考えることができます。

4. 都市計画税と固定資産税の課税標準額の違い

都市計画税と固定資産税は、課税標準額に税率を掛け算しつつ計算し、どちらの課税標準額も、原則として土地や家屋の固定資産税評価額です。

つまり、都市計画税と固定資産税の課税標準額は、原則として同じというわけですが、適用される軽減措置の違いによって、課税標準額が異なる場合があります。

そもそも都市計画税と固定資産税は、以下の式で計算します。

- 都市計画税の計算式

- 課税標準額×都市計画税の税率(最高で0.3%)=都市計画税

- 固定資産税の計算式

- 課税標準額×固定資産税の税率(主に1.4%)=固定資産税

上記の式に含まれる課税標準額とは、何かしらの税金が課される状況において、税率を掛け算する基となる額であり、課される税金によって意味が異なります。

都市計画税と固定資産税の計算式に含まれる課税標準額は、原則として、都市計画税や固定資産税が課される対象となる土地や家屋の固定資産税評価額です。

土地や家屋の固定資産税評価額とは、市町村によって評価された、その土地や家屋の適正な時価を意味します。

従って、都市計画税と固定資産税の計算式に含まれる課税標準額は、原則として同じです。

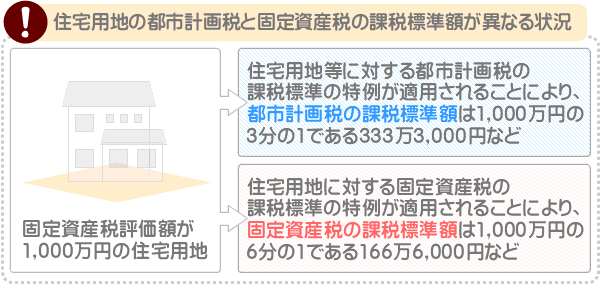

しかし、住宅が建つ土地にかかる都市計画税と固定資産税を計算する状況においては、適用される軽減措置の違いにより、課税標準額が異なる状況が発生します。

都市計画税や固定資産税において、住宅が建つ土地を「住宅用地」と呼びます。

住宅用地には、「住宅用地等に対する都市計画税の課税標準の特例」と「住宅用地に対する固定資産税の課税標準の特例」という軽減措置が適用され、それぞれの詳細は以下のとおりです。

- 住宅用地等に対する都市計画税の課税標準の特例

- 「住宅用地等に対する都市計画税の課税標準の特例」とは、住宅用地にかかる都市計画税が3分の1などに軽減される措置です。

同軽減措置が適用されれば、その住宅用地の都市計画税を計算する課税標準額は、固定資産税評価額の3分の1などになります。 - 住宅用地に対する固定資産税の課税標準の特例

- 「住宅用地に対する固定資産税の課税標準の特例」とは、住宅用地にかかる固定資産税が6分の1などに軽減される措置であり、住宅用地の特例などと呼ばれる措置です。

住宅用地の特例が適用されれば、その住宅用地の固定資産税を計算する課税標準額は、固定資産税評価額の6分の1などになります。

以上が「住宅用地等に対する都市計画税の課税標準の特例」と「住宅用地に対する固定資産税の課税標準の特例」の詳細です。

どちらの軽減措置も適用されるのは、住宅が建つ土地、すなわち「住宅用地」です。

しかし、適用されることにより減る課税標準額の割合が異なり、一方は固定資産税評価額の3分の1などが、一方は6分の1などが課税標準額となります。

これにより、都市計画税と固定資産税の課税標準額が違うという状況が発生します。

たとえば、「住宅用地等に対する都市計画税の課税標準の特例」と「住宅用地に対する固定資産税の課税標準の特例」が適用される、固定資産税評価額が1,000万円の住宅用地があったとしましょう。

その住宅用地の都市計画税を計算する場合、課税標準額は、1,000万円である固定資産税評価額の3分の1の333万3,000円などになります。

一方、その住宅用地の固定資産税を計算する場合、課税標準額は、1,000万円である固定資産税評価額の6分の1の166万6,000円などになります。

都市計画税と固定資産税の課税標準額は、原則として固定資産税評価額であり、違いはありません。

しかし、住宅用地の都市計画税や固定資産税を計算する際は、適用される軽減措置の違いにより、課税標準額が違う状況が発生します。

ちなみに、所有する土地や家屋の固定資産税や都市計画税の課税標準額は、毎年4月ごろにご自宅に届く、固定資産税の課税明細書に「課税標準」「課標額」などの名目で記されています。

課税明細書には「価格」や「評価額」などの名目の金額も記されていますが、それらは課税標準額ではなく固定資産税評価額です。

5. 都市計画税がかからない地域

都市計画税は、主に市街化区域に位置する土地や家屋の所有者に課される税金です。

よって、市街化区域以外に位置する土地や家屋の所有者には、都市計画税は課されません。

市街化区域とは、既に市街地である区域、または今後10年以内に市街化が図られる区域であり、都道府県が指定します。

また、市街化区域であっても、必ず都市計画税が課されるとは限りません。

都市計画税は、市町村によって計画された「都市計画事業」や「土地区画整理事業」を実施するために必要となる費用を賄うために徴収されます。

都市計画事業や土地区画整理事業とは、道路や駐車場、学校、病院、公園、緑地、墓園などの整備事業、土地の区画整理や公共施設の維持新設事業です。

そして、市町村に都市計画事業や土地区画整理事業がない、または存在したとしても規模が小さく大きな予算を必要としない、もしくは他の税収で事業の費用を賄える場合は、その区域が市街化区域であっても都市計画税は課されません。

都市計画税のポイント

市街化区域であっても、その市町村に高額な費用を要する都市計画事業や土地区画整理事業がない場合は、都市計画税はかからない

以下は、市街化区域を有するにもかかわらず、都市計画税がかからない市町村の一例です。

都市計画税がかからない地域の一例

青森県青森市、青森県八戸市、秋田県秋田市、千葉県浦安市、千葉県富津市、愛知県あま市、愛知県愛西市、愛知県弥富市、三重県いなべ市、奈良県宇陀市、奈良県葛城市、奈良県番芝市、愛媛県松山市、高知県高知市、沖縄県那覇市

なお、総務省によれば、令和3年4月1日において1,719の市町村が存在し、そのうち都市計画税を課しているのは、約3分の1である644の市町村とのことです。

土地や家屋の購入を希望し、その地域が市街化区域であるか、都市計画税が課されるか否かは、その土地や家屋が所在する地域を管轄する市町村役場に問い合わせることによりご確認いただけます。

6. 都市計画税が廃止された地域

市街化区域などに位置する土地や家屋を所有すると、市町村から都市計画税が徴収されますが、市町村は地方税法に則り、都市計画事業や土地区画整理事業の費用を賄うために課税しています。

地方税法とは、固定資産税などに関することを定めた法律であり、都市計画税の徴収理由に関する規定が記された箇所を簡単にご紹介すると、以下のとおりです。

地方税法 第七百二条(都市計画税の課税客体等)

市町村は、都市計画事業または土地区画整理事業に必要となる費用に充てるため、市街化区域に所在する土地や家屋の所有者に都市計画税を課すことができる

上記の規定に則り、市町村は都市計画事業や土地区画整理事業の費用を賄うために、市街化区域に所在する土地や家屋の所有者に都市計画税を課しています。

都市計画事業とは、道路や駐車場、学校、病院などの整備事業であり、土地区画整理事業とは、土地の区画整理や公共施設の維持新設事業です。

よって、都市計画税は、その市町村が計画した都市計画事業や土地区画整理事業が完了すれば廃止されるはずですが、廃止された地域はあるのでしょうか。

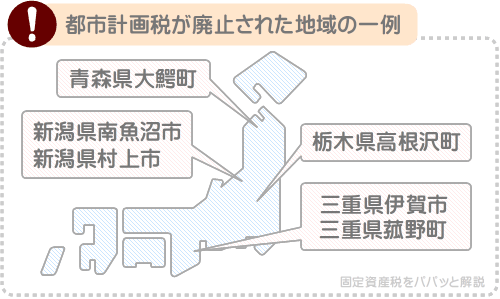

都市計画税が廃止された地域は、極少数ですが存在します。

都市計画税が廃止された地域は、青森県大鰐町、新潟県南魚沼市、新潟県村上市、栃木県高根沢町、三重県伊賀市、三重県菰野町などです。

なお、各市町村が都市計画税を廃止した主な理由は、都市計画事業や土地区画整理事業が完了したことですが、市町村合併により廃止した市町村も存在します。

三重県伊賀市がその例であり、都市計画税を課している市町村と、都市計画税を課していない市町村が合併することを機に、税の公平性を保つために廃止したとのことです。

7. 都市計画税はいつまで払う?

都市計画税は、主に市街化区域に位置する土地や家屋の所有者に課され、その他の区域に所在する土地や家屋の所有者には、原則として課されません。

よって、市街化区域に位置する土地や家屋の所有者は、公平ではないと感じ、いつまで都市計画税を払うこととなるか疑問を抱きます。

都市計画税は、市町村が計画した、都市計画事業や土地区画整理事業が完了するまで払うこととなります。

都市計画事業や土地区画整理事業とは、道路や駐車場、浄水場や下水処理場、学校や病院、公園や墓地の維持新設など、いわゆる公共事業と呼ばれる事業です。

都市計画税は市町村が徴収しますが、市町村は、都市計画事業や土地区画整理事業の費用を賄うためのみに、土地や家屋の所有者に都市計画税を課すことができます。

その根拠は、地方税法にて確認することが可能です。

地方税法とは、都市計画税や固定資産税などに関することを定めた法律であり、その箇所を抜粋すると以下のとおりです。

地方税法 第七百二条(都市計画税の課税客体等)

市町村は、都市計画事業または土地区画整理事業に必要となる費用に充てるため、市街化区域に所在する土地や家屋の所有者に都市計画税を課すことができる

従って、都市計画税は、市町村によって計画された、都市計画事業や土地区画整理事業が完了するまで課されることとなります。

なお、都市計画税は、市街化調整区域と呼ばれる、市街化区域以外の区域にも課されることがあります。

その理由は、その市街化調整区域と、隣接する市街化区域をまたぐ都市計画事業や土地区画整理事業が存在し、なおかつ隣接する市街化区域に都市計画税が課されていることなどが理由です。

その状況において市街化調整区域に課される都市計画税は、やはり都市計画事業や土地区画整理事業が完了するまで課されることとなります。

また、家屋の固定資産税や都市計画税は、築年数が経過することにより徐々に下がります。

そのため、いつかは都市計画税がかからなくなると考えがちですが、その家屋が家屋として機能する限り、税額が0円になることはないため留意してください。

家屋の固定資産税や都市計画税は、築年数が経過しても新築時の20%程度まで下がるに留まり、残念ながら、それよりは下がりません。

8. 都市計画税の支払い方

都市計画税とは、1月1日の時点において、主に市街化区域に位置する土地や家屋の所有者に課される税金です。

そこで気になるのが、都市計画税の支払い方です。

都市計画税は、納付書や口座振替による自動引き落とし、クレジットカード、スマホアプリによるキャッシュレス決済により支払うことができます。

ここから、都市計画税の支払い方をご紹介しましょう。

なお、都市計画税と固定資産税は支払い方に違いはなく、どちらも同じ方法でまとめて納付することとなり、都市計画税だけを納付したり、固定資産税だけを納付することはできないため留意してください。

8-1. 納付書による納税と口座振替による自動引き落とし

1月1日の時点で都市計画税が課される対象となる土地や家屋を所有すると、その1月1日が属する年の4月ごろに、市町村から都市計画税と固定資産税の納税通知書が届きます。

納税通知書には「課税明細書」と「納付書」が同封され、同封されている納付書を以て、金融機関や郵便局、コンビニエンスストアなどで都市計画税と固定資産税を納付することが可能です。

また、都市計画税や固定資産税は、口座振替による自動引き落としでも納付できます。

口座振替による納税を希望する場合は、口座振替による都市計画税や固定資産税の納付を希望する土地や家屋が所在する市町村内にて営業する金融機関に出向き、口座振替依頼書に必要事項を記載しつつ提出するなどすれば、申し込みが完了します。

口座振替依頼書は、その金融機関の窓口にて受け取ることが可能であり、市町村によっては、ホームページからダウンロードすることもできます。

8-2. クレジットカードでの納税

東京23区、横浜市、大阪市、名古屋市、札幌市、福岡市、川崎市、神戸市、京都市、さいたま市、広島市などの一部の市町村では、VISAやJCBなどのクレジットカードで都市計画税や固定資産税を納付できます。

ただし、金融機関やコンビニなどに出向き、納付書を提示しつつクレジットカードで納税するわけではないため注意してください。

クレジットカードでの納税に対応する市町村は、「クレジットカード納税サイト」などの名称のサイトを設け、そのサイトで都市計画税や固定資産税をクレジットカードで納税することとなります。

また、クレジットカードで納税する際は、納税額1万円あたりにつき100円程度の手数料を求められるため、クレジットカードでの納税は、あまりお得ではありません。

8-3. スマホアプリによるキャッシュレス決済と電子マネー納税

東京23区、横浜市、大阪市、名古屋市、札幌市、福岡市、川崎市、神戸市、京都市、さいたま市、広島市などの一部の市町村では、スマホアプリを使用しつつキャッスレス決済で都市計画税や固定資産税を電子マネー納税できます。

対応するスマホアプリは市町村によって異なるものの、主にPayPayとLINE Payです。

また、市町村によっては、d払いやauPAY、PayB、FamiPay、楽天銀行コンビニ支払いサービス、JーCoin Pay、ゆうちょPay、モバイルレジなどにも対応し、対応する決済方法は、各市町村のホームページにて確認することが可能です。

なお、スマホアプリで都市計画税や固定資産税を納付する際は、納付書に記されているバーコードを読み取りつつ納税することとなるため留意してください。

納付書を紛失してバーコードを読み取ることができない場合は、市町村役場に請求することにより納付書が再発行されます。

まとめ

都市計画税と固定資産税の違い、都市計画税がかからない地域や廃止された地域、都市計画税はいつまで払うこととなるかなどご紹介しました。

都市計画税は、主に市街化区域に位置する土地や家屋の所有者に課される地方税であり、都市計画事業や土地区画整理事業を実施するために徴収される目的税です。

一方、固定資産税は、全ての区域に位置する土地や家屋、償却資産の所有者に課される地方税であり、特に使い道が定められていない普通税となっています。

課される対象となる区域や資産、使い道などが異なることが、都市計画税と固定資産税の違いです。

都市計画税と固定資産税の違いをお調べの方がいらっしゃいましたら、ぜひご参考になさってください。

ご紹介した内容が、皆様に役立てば幸いです。失礼いたします。

最終更新日:2022年11月

記事公開日:2022年3月

こちらの記事もオススメです