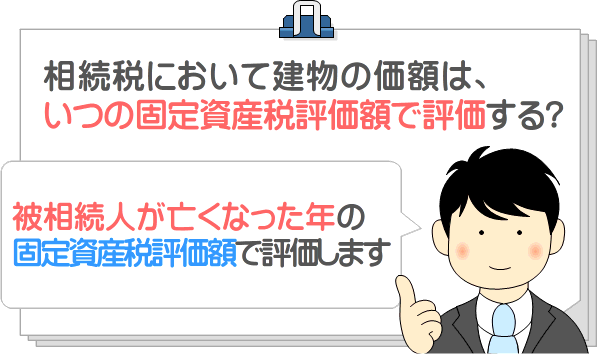

相続税は、いつの固定資産税評価額で計算する?

相続した建物の価額は、被相続人が亡くなった時点の固定資産税評価額で評価します。

また、相続時精算課税により贈与を受けた建物の相続税を計算する際は、受贈した時点の固定資産税評価額で価額を評価します。

相続した建物や、相続時精算課税により受贈した建物の相続税を計算する際に、いつの固定資産税評価額で価額を評価するか相続税法と民法の規定をもとに解説しましょう。

目次

- 1. 相続税の計算時は、被相続人が亡くなった年の固定資産税評価額を用いる

- 1-1. 令和七年度の固定資産税評価額は、令和六年度と同じ

- 1-2. いつの固定資産税評価額を用いるかは、相続税法で規定されている

- 2. 相続時精算課税の相続税の計算時は、受贈した年の固定資産税評価額を用いる

- まとめ - 土地の価額は、相続した年の路線価を用いて評価する

相続税の計算時は、被相続人が亡くなった年の固定資産税評価額を用いる

まずは、建物を相続し、相続税を計算するためにその建物の価額を評価する状況において、いつの固定資産税評価額を用いるか解説しましょう。

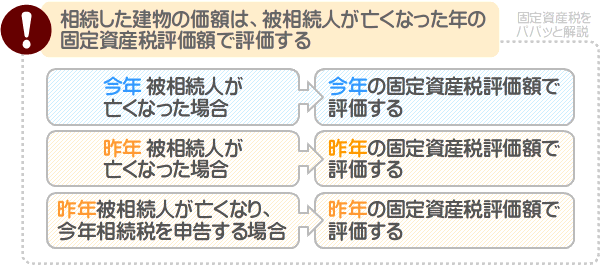

相続した建物の価額は、被相続人が亡くなった年の固定資産税評価額を用いて評価します。

たとえば、令和六年に被相続人が逝去された場合は、令和六年の固定資産税評価額により相続した建物の価額を評価します。

令和六年に被相続人が逝去され、令和七年に相続税を計算するために建物の価額を評価する際は令和六年の固定資産税評価額を用います。

ここで気になるのが、被相続人が亡くなった年の固定資産税評価額の調べ方です。

被相続人が逝去された年の固定資産税の課税明細書が手元にある場合は、それを見れば固定資産税評価額を把握できます。

課税明細書の家屋の欄に「価格」や「評価額」などの名目で記された金額が、建物の固定資産税評価額です。

紛失などにより課税明細書が手元にない場合は、相続した建物が所在する市町村の役場に出向き、固定資産評価証明書の交付を請求することにより固定資産税評価額を確認できます。

固定資産評価証明書とは、固定資産課税台帳の写しです。

固定資産課税台帳とは、その市町村内に所在する固定資産税が課される対象となる建物や土地の固定資産税評価額などが記された台帳であり、市町村長が作成し、市町村役場に備え付けられています。

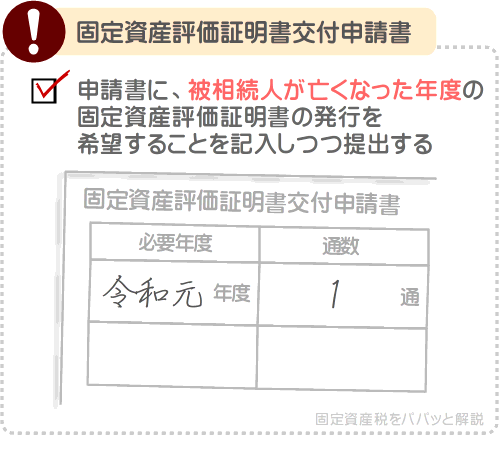

固定資産評価証明書は、市町村役場のホームページからダウンロードできる「固定資産評価証明書交付申請書」などと呼ばれる書面に、必要事項を記載しつつ市町村役場の窓口に提出することにより交付を請求することが可能です。

申請書には「必要年度」などの名目で、いつの年の固定資産税評価額が記された固定資産評価証明書の交付を希望するか記載する項目があるため、被相続人の方が逝去された年を記入しつつご提出ください。

そうすれば、被相続人の方が逝去された年の固定資産税評価額を確認できます。

なお、固定資産税における年度は1月1日から12月31日となっています。

よって、被相続人の方が令和七年2月1日に逝去されたのであれば、令和七年度の固定資産評価証明書の交付を請求する必要があります。

また、固定資産評価証明書の交付を請求できるのは、原則として、その建物や土地の所有者、および所有者の親族のみであり、それ以外の方が交付を請求する際は、建物や土地の所有者、もしくは所有者の親族から預かった委任状を提示しなければなりません。

ちなみに、固定資産税評価額は、令和六年度、令和九年度など、三で割り切れる年のみに見直しされます。

これを利用すれば、過去の固定資産税評価額を調べる必要がある状況において、その手間を省けるかもしれません。

つづいて、その詳細を解説しましょう。

令和七年度の固定資産税評価額は、令和六年度と同じ

建物の相続税を計算する際は、いつの固定資産税評価額で価額を評価すべきか気になりますが、被相続人が逝去された年の固定資産税評価額で評価します。

よって、被相続人が昨年に逝去された場合は、昨年の固定資産税評価額を調べなければなりません。

昨年の固定資産税評価額は、昨年の固定資産税の課税明細書を見る、市町村役場で固定資産評価証明書の交付を請求することにより調べることができます。

しかし、被相続人が逝去された年が令和六年であり、令和七年の固定資産税評価額のみを把握できる場合は、令和六年の固定資産税評価額を調べる必要はありません。

令和六年の固定資産税評価額は、令和七年と同額です。

同様に、被相続人が逝去された年が令和七年であり、令和八年の固定資産税評価額のみを把握できる場合も、令和七年の固定資産税評価額の調査は必要ありません。

令和七年の固定資産税評価額は、令和八年と同額となります。

その理由は、固定資産税評価額の仕組みあります。

固定資産税評価額が見直しされるのは、令和六年度、令和九年度、令和十二年度など、三で割り切れる「基準年度」と呼ばれる年のみです。

基準年度の翌年を第二年度、翌々年を第三年度と呼び、第二年度と第三年度の固定資産税評価額は、前の基準年度の額に据え置かれます。

固定資産税評価額が見直しされるのは基準年度のみ

| 年度 | 固定資産税評価額 |

|---|---|

| 基準年度(令和六年度、九年度、十二年度など三で割り切れる年) | 見直しされる |

| 第二年度(令和七年度、十年度など基準年度の翌年) | 前の基準年度の額に据え置かれる |

| 第三年度(令和八年度、令和十一年度など基準年度の翌々年) | 〃 |

したがって、基準年度に被相続人が逝去され、第二年度の固定資産税評価額のみが把握できる場合は、基準年度の固定資産税評価額を調べる必要はありません。

同じように、第二年度に被相続人が逝去され、第三年度の固定資産税評価額のみが把握できる場合も、第二年度の固定資産税評価額の調査は不要です。

ただし、建物に大がかりなリフォームや増築、減築などを行い、それを市町村に届け出ている場合は、この限りではないため注意してください。

その条件に合致する建物は、第二年度や第三年度など、基準年度以外の年であっても固定資産税評価額が見直しされています。

大がかりなリフォームなどを行い、それを市町村に届け出ている状況において、過去の固定資産税評価額を把握したい場合は、やはり市町村役場で固定資産評価証明書の交付を請求するなどしてください。

つづいて、建物を相続し、その価額を計算するために用いる固定資産税評価額が、被相続人が逝去された年であることの根拠をご紹介しましょう。

いつの固定資産税評価額を用いるかは、相続税法で規定されている

建物を相続しつつ相続税を計算する状況において、その建物の価額は、被相続人が亡くなった年の固定資産税評価額を用いて評価します。

その根拠は、相続税法と民法にて確認することが可能です。

相続税法とは、相続税に関することを定めた法律であり、同法律の第二十二条には、相続した財産の価額をいつの時点の価額とするか記されています。

相続税法の第二十二条を簡単にご紹介すると、以下のとおりです。

相続税法 第二十二条 (評価の原則)

相続により取得した財産の価額は、相続人がその財産を取得した時点の時価により評価する

つまり、建物を相続し、その相続税を計算するために建物の価額を評価する状況における建物の価額は、相続人が建物を相続した時点の固定資産税評価額となるというわけです。

相続人が建物を相続した時点とは、財産の相続を開始した時点であり、その時点は民法の第八百八十二条により定められています。

民法とは、市民生活に関する規律を定めた法律であり、同法律の第八百八十二条を簡単にご紹介すると以下のとおりです。

民法 第八百八十二条(相続開始の原因)

相続は、被相続人の死亡によって開始する

よって、建物を相続しつつ相続税を計算する状況において、相続した建物の価額を評価する際は、被相続人が亡くなった年の固定資産税評価額を用いることとなります。

相続時精算課税の相続税の計算時は、受贈した年の固定資産税評価額を用いる

ここからは、相続時精算課税により建物の贈与を受けた方が、贈与者が亡くなることにより相続税を計算する際に、いつの建物の固定資産税評価額を用いて価額を評価するかご紹介しましょう。

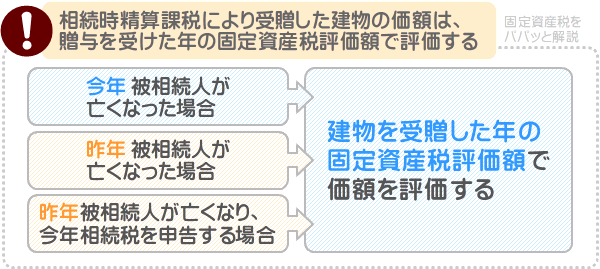

相続時精算課税により贈与を受けた建物の相続税を計算する際は、贈与を受けた年の固定資産税評価額を用いて価額を評価します。

建物の贈与を受けた年の固定資産税評価額は、その年の4月ごろに市町村役場から届いた固定資産税の課税明細書にて確認することが可能です。

建物を受贈した年の課税明細書を紛失している場合は、市町村役場にて固定資産評価証明書の交付を請求するなどして贈与を受けた年の固定資産税評価額を確認してください。

固定資産評価証明書とは、その市町村内に所在する建物や土地の固定資産税評価額に関する情報が記された台帳の写しです。

固定資産評価証明書は、市町村役場の窓口に必要事項を記載した申請書を提出することにより交付を請求できます。

申請書を提出する際は、建物の贈与を受けた年を記入し、その年の固定資産税評価額が記された固定資産評価証明書の交付を請求することを担当者にお伝えください。

なお、相続時精算課税により贈与を受けた建物の相続税を計算する際に、贈与を受けた年の固定資産税評価額を用いて価額を評価することの根拠は、「国税庁タックスアンサーNo.4103 相続時精算課税の選択」に記され、その箇所をわかりやすくご紹介すると以下のとおりです。

相続時精算課税の適用を受け、相続税を計算する際に相続財産と合算する贈与財産の価額は、贈与時の価額となります

まとめ - 土地の価額は、相続した年の路線価を用いて評価する

相続した建物や、相続時精算課税により受贈した建物の相続税を計算する際に、いつの固定資産税評価額で建物の価額を評価するかご紹介しました。

相続した建物の価額は、被相続人が亡くなった年の固定資産税評価額を用いて評価します。

たとえば、被相続人が今年逝去され、今年相続した建物の価額は、今年の固定資産税評価額を用いて評価します。

また、被相続人が昨年逝去され、昨年建物を相続しつつ今年相続税を計算するのであれば、昨年の固定資産税評価額を用いて評価します。

これは、民法により相続は被相続人が亡くなった時点で開始されると定められ、相続税法により相続した財産の価額は、相続人が財産を相続した時点の時価を基に評価すると定められていることが理由です。

一方、相続時精算課税により建物を受贈し、その相続税を計算するために建物の価額を評価する際は、贈与を受けた年の固定資産税評価額を用います。

その根拠は、国税庁のタックスアンサーにてご確認いただけます。

建物の相続税を計算するために、いつの固定資産税評価額で価額を評価するかお調べの方がいらっしゃいましたら、ぜひご参考になさってください。

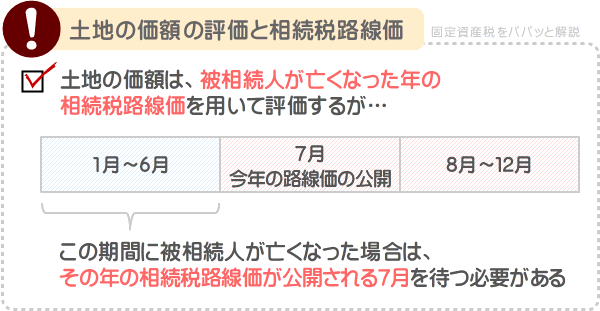

なお、土地を相続しつつ相続税を計算する際は、その土地の価額を評価しなければなりませんが、その価額は、被相続人が亡くなった年の相続税路線価を基に評価します。

相続税路線価とは、土地を相続した方が相続税を計算しやすいように国税庁が毎年公開する、主に市街地に位置する道路に接する宅地の1平方メートルあたりの価額です。

しかし、その年の相続税路線価が発表されるのは7月ごろです。

よって、7月より前に被相続人が亡くなった場合は、相続した土地の価額はいつの相続税路線価を用いて評価するか気になりますが、7月にその年の相続税路線価が公開された後に相続税路線価を用いて評価します。

その根拠は「国税庁タックスアンサーNo.4604 路線価方式による宅地の評価」の「財産評価に使用する路線価図等の年分」に記された記述にてご確認いただけ、その箇所を抜粋すると以下のとおりです。

相続税を申告する状況において土地の評価に当たっては、被相続人がお亡くなりになられた日が属する年の相続税路線価を用いて評価します。

その年の相続税路線価がまだ公開されていない場合は、その年の相続税路線価が公開されてから評価を行ってください。

であれば、7月といわず、もう少し早く相続税路線価を公開しても良さそうですが、年の上旬は確定申告などで税務職員の方がお忙しいのでしょう。

本記事の内容が、相続した建物や土地の価額はいつの固定資産税評価額を用いて評価するか、お調べの皆様に役立てば幸いです。失礼いたします。

最終更新日:2025年4月

記事公開日:2022年6月

こちらの記事もオススメです