他人の固定資産税評価額の調べ方とは?

他人の土地や家屋の固定資産税評価額は、土地価格等縦覧帳簿、または家屋価格等縦覧帳簿を縦覧すれば調べることができます。

また、市街地に位置する他人の土地の固定資産税評価額であれば、固定資産税の路線価図を見ることでも調べることが可能です。

他人の固定資産税評価額の調べ方をご紹介しましょう。

目次

- 1. 他人の固定資産税評価額の調べ方

- 1-1. 期間限定で他人の固定資産税評価額を調べることができる

- 1-2. 同じ市町村の固定資産税評価額のみを調べることができる

- 1-3. 地番を指定しつつ他人の固定資産税評価額を調べる

- 1-4. 調べられるのは固定資産税が課されている土地や家屋のみ

- 1-5. 他人の固定資産税評価額を調べる際は、身分証明書が必要

- 2. 他人の土地の固定資産税評価額の簡単な調べ方

- 3. そもそも固定資産税評価額とは?

1. 他人の固定資産税評価額の調べ方

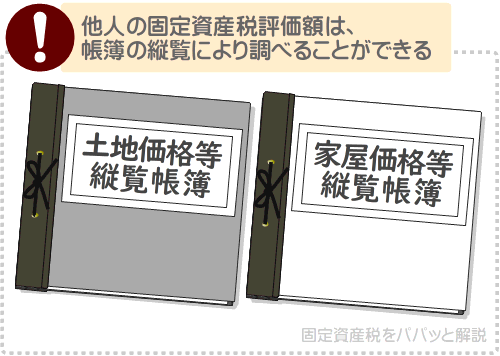

他人の固定資産税評価額は、市町村長によって作成された土地価格等縦覧帳簿、または家屋価格等縦覧帳簿を縦覧することにより調べることができます。

土地価格等縦覧帳簿と家屋価格等縦覧帳簿とは、その市町村内に所在する土地や家屋の固定資産税評価額、地目、敷地面積、床面積、構造などが記された帳簿です。

「縦覧」は「じゅうらん」と読み、「自由に見る」などの意味があり、土地価格等縦覧帳簿や家屋価格等縦覧帳簿を縦覧することを「固定資産の縦覧制度」などと呼びます。

他人の固定資産税評価額を調べるという行為には罪悪感がありますが、土地価格等縦覧帳簿や家屋価格等縦覧帳簿は、他人の固定資産税評価額を確認できるように作成されるため、問題はありません。

ただし、固定資産の縦覧制度は、毎年4月1日から4月20日などの期間に限り利用できる、同じ市町村や区内に土地や家屋を所有する方のみが利用できるなどの制限があります。

つづいて、他人の固定資産税評価額の調べ方である、固定資産の縦覧制度の詳細をご紹介しましょう。

1-1. 期間限定で他人の固定資産税評価額を調べることができる

固定資産の縦覧制度を利用すれば、他人の固定資産税評価額を調べることができますが、同制度は毎年限られた期間に限り、決まった場所のみで利用できます。

利用できる期間は市町村によって異なりますが、最短であれば、4月1日から4月20日までです。

最長であれば、4月1日から、その年の固定資産税の第一期目の納期の日までとなっています。

その年の固定資産税の第一期目の納期の日は市町村によって異なり、4月末、または5月末、もしくは6月末です。

縦覧制度を利用できる場所も市町村によって異なり、市町村役場の一室のことがあれば、市税事務所の場合もあります。

縦覧制度を利用できる期間と場所は、毎年3月ごろに市町村のホームページなどで公表されます。

1-2. 同じ市町村の固定資産税評価額のみを調べることができる

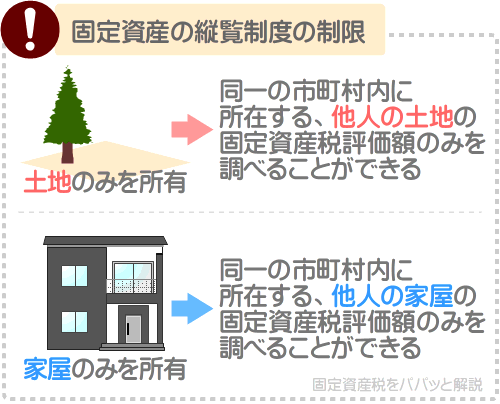

固定資産の縦覧制度により調べることができるのは、自らが所有する土地や家屋と、同一の市町村、または同一の区に所在する、他人の土地や家屋の固定資産税評価額のみです。

遠くの市町村に所在する他人の土地や家屋の固定資産税評価額は、調べることはできません。

また、土地のみを所有する場合は他人の土地の固定資産税評価額のみを、家屋のみを所有する場合は他人の家屋の固定資産税評価額のみを調べることができます。

固定資産の縦覧制度は、他人の土地や家屋の固定資産税評価額を確認しつつ、自らが所有する土地や家屋の固定資産税評価額が適正であるか確かめる制度となっています。

従って、自らが所有する土地や家屋と同一の市町村や区内に所在する、他人の土地や家屋の固定資産税評価額のみを調べることが可能です。

なお、市町村役場のホームページで縦覧制度に関することを調べると、「縦覧により市町村内の土地や家屋の価格を確認することができます」など、「価格」という言葉が用いられていることがあります。

価格と聞くと「物の値段」をイメージしますが、この状況における価格とは、固定資産税評価額を意味します。

市町村は「地方税法」という法律に則り、土地や家屋の所有者に固定資産税を課しますが、地方税法においては「固定資産税評価額」という言葉は登場せず、「価格」という言葉を用います。

1-3. 地番を指定しつつ他人の固定資産税評価額を調べる

固定資産の縦覧制度を利用すれば、他人の土地や家屋の固定資産税評価額を調べることができますが、利用する際は、所在地と地番を指定しつつ調べなければなりません。

地番とは、法務局が各土地に振り分けた番号を指し、登記簿に記された番号を指します。

以下は、法務省が公開する土地の登記簿を写した書面の見本であり、赤い線で囲まれた箇所に所在地と地番が記されています。

※ 出典:法務省

土地の場所を表すものには「住所」がありますが、住所は市町村が定めた土地の場所を表すものであり、郵便物などが届く「住居表示」などと呼ばれるものを指します。

しかし、固定資産の縦覧制度を利用しつつ他人の土地や家屋の固定資産税評価額を調べる際は、住所ではなく地番を指定しつつ調べなければなりません。

他人の土地の地番、または他人の家屋が所在する土地の地番は、以下などの方法を用いれば調べることができます。

地番の調べ方

- 法務局に電話で問い合わせる

- 固定資産税評価額を調べたい他人の土地や家屋の住所がわかるのであれば、法務局に電話で住所を伝えれば、その場所の地番が知らされます。

この制度を「地番照会」などと呼びます。 - 地番検索サービスを利用する

- 固定資産税評価額を調べたい他人の土地や家屋の住所が判明するのであれば、「登記情報提供サービス」の「地番検索サービス」を利用すれば、大まかな地番を検索することが可能です。

登記情報提供サービスとは、法務局が所有する登記情報をインターネットで確認できるサービスであり、地番検索サービスの詳細は、「地番検索サービスを初めて利用される方へ」にご確認いただけます。 - 法務局でブルーマップを閲覧する

- 固定資産税評価額を調べたい他人の土地や家屋の住所がわからない場合は、法務局でブルーマップと呼ばれる地図を閲覧することにより地番を調べることができます。

ブルーマップとは、住所に加え地番が記された地図であり、国立図書館などでも見ることが可能です。

1-4. 調べられるのは固定資産税が課されている土地や家屋のみ

固定資産の縦覧制度を利用しつつ調べることができるのは、固定資産税が課されている他人の土地や家屋の固定資産税評価額のみです。

固定資産税が課されていない他人の土地や家屋の固定資産税評価額は、調べることができません。

固定資産税が課されていない土地や家屋とは、免税点未満の土地や家屋などが挙げられます。

免税点未満の土地や家屋とは、課税標準額が一定の額に満たず、固定資産税が課されない土地や家屋を指します。

土地や家屋の固定資産税は、以下のように、土地、または家屋の固定資産税評価額を課税標準額として計算します。

固定資産税の計算方法

課税標準額(土地、または家屋の固定資産税評価額)×固定資産税の税率(市町村によって異なるものの主に1.4%)=固定資産税

課税標準額とは、なにかしらの税金が課される状況において、税率を掛け算する基となる額であり、課される税金によって意味が同じことがあれば、違うこともあります。

土地や家屋の固定資産税を計算する際の課税標準額は、式に記したように「土地、または家屋の固定資産税評価額」です。

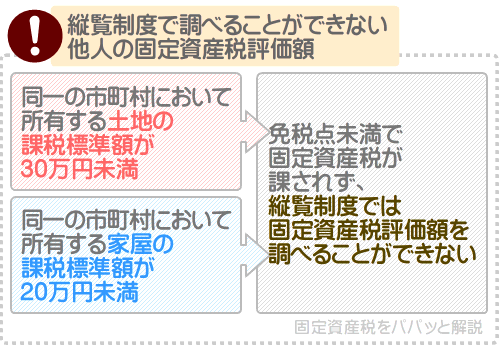

そして、同一の人物が同一の市町村において所有する土地の課税標準額が30万円に満たなければ、免税点未満となり固定資産税が課されません。

また、同一の人物が同一の市町村において所有する家屋の課税標準額が20万円に満たなければ、同じく免税点未満となり固定資産税が課されないこととなります。

田舎の土地や著しく老朽化した小屋などは、固定資産税が課されないことがありますが、それは免税点未満であることが理由です。

従って、他人が所有する田舎の土地や著しく老朽化した小屋などは、縦覧制度を利用しても固定資産税評価額を調べることができないことがあります。

1-5. 他人の固定資産税評価額を調べる際は、身分証明書が必要

固定資産の縦覧制度を利用しつつ他人の土地や家屋の固定資産税評価額を調べる際は、運転免許証やマイナンバーカードなどの身分証明書の提示を求められます。

ただし、市町村によっては、固定資産税の納税通知書を以て身分証明書の代わりとすることができる場合もあります。

固定資産の縦覧制度とは、自らが所有する土地や家屋と同一の市町村や区に所在する、他人の土地や家屋の固定資産税評価額を調べることができる制度です。

固定資産税の納税通知書があれば、土地や家屋を所有し、その土地や家屋と同一の市町村や区に所在する、他人の土地や家屋の固定資産税評価額を調べることを証明できます。

なお、固定資産の縦覧制度は、無料で利用することが可能です。

2. 他人の土地の固定資産税評価額の簡単な調べ方

他人の固定資産税評価額の調べ方は、固定資産の縦覧制度を利用することですが、縦覧制度は限られた期間に限り利用でき、時期を逸すると利用できません。

そこでお勧めするのが、全国地価マップで公開されている固定資産税の路線価図の閲覧です。

固定資産税の路線価図を閲覧すれば、市街地に位置する他人の土地に限られますが、おおまかな固定資産税評価額を調べることができます。

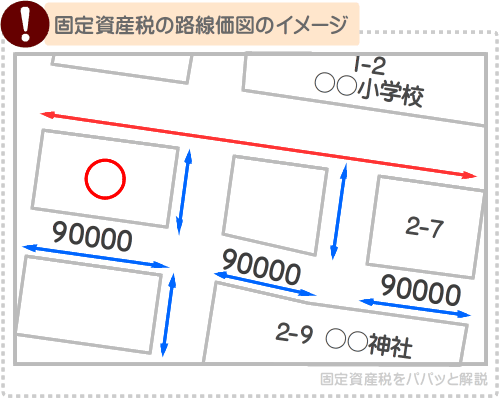

以下が全国地価マップで公開されている、固定資産税の路線価図のイメージです。

路線価図の道路に記されている数値にご注目ください。

その数値は、1円単位で記された固定資産税の路線価であり、その道路と接する土地の1平方メートルあたりの大まかな固定資産税評価額を意味します。

たとえば、接する道路に記された路線価が10万円である、100平方メートルの土地があったとしましょう。

であれば「10万円×100平方メートル=1,000万円」と計算し、その土地の固定資産税評価額はおおよそ1,000万円になるといった具合です。

路線価から土地の固定資産税評価額を計算する式

接する道路の路線価×土地の面積=土地の固定資産税評価額

土地の固定資産税評価額とは、市町村によって評価された土地の適正な時価であり、土地の固定資産税は、その土地の固定資産税評価額を基に計算します。

よって、市町村が土地の所有者に固定資産税を課すためには、その土地の固定資産税評価額を評価しなければなりません。

しかし、市街地には多くの土地が存在し、一つ一つの土地の固定資産税評価額を評価してはコストがかかります。

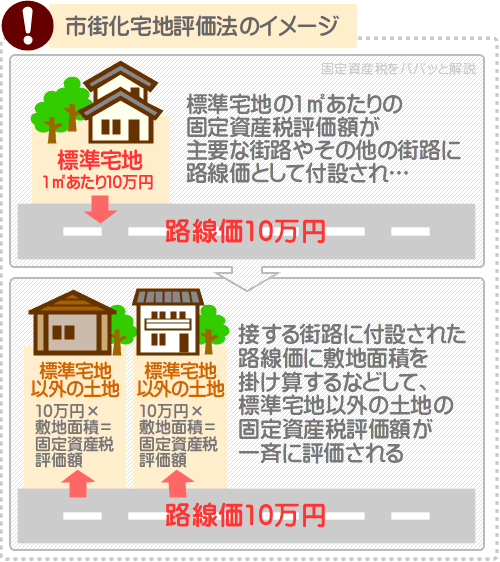

そのため、市町村が市街地に位置する多数の土地の固定資産税評価額を評価する際は、「市街地宅地評価法」という方法を用いて一斉に評価します。

市町村が市街地宅地評価法を用いて、市街地の土地の固定資産税評価額を評価する主な流れは、以下のとおりです。

市街地宅地評価法の主な流れ

- 市町村内を区分けする

- まずは、市町村内を住宅地区や商業地区、工業地区、観光地区などに細かく区分けします。

- 各地区から主要な街路を選ぶ

- 地区の区分けが完了すれば、各地区の中から代表となる街路を選定します。選定された街路を「主要な街路」と呼びます。

- 標準宅地を選定する

- 各地区の「主要な街路」の選定が完了すれば、選定された主要な街路と接する土地の中から、間口や奥行きが標準的な土地を選定します。選定された土地を「標準宅地」と呼びます。

- 標準宅地の固定資産税評価額を評価する

- 標準宅地の選定が完了すれば、各標準宅地の固定資産税評価額を評価します。

- 主要な街路に路線価を付設する

- 各標準宅地の固定資産税評価額の評価が完了すれば、各標準宅地の1平方メートルあたりの固定資産税評価額を、その標準宅地と接する主要な街路に「路線価」として付設します。

- その他の街路にも路線価を付設する

- 主要な街路への路線価の付設が完了すれば、その路線価を指標として、主要な街路と接するその他の街路にも路線価を付設します。

- 路線価を指標として、標準宅地以外の土地の固定資産税評価額を一斉に評価する

- 最後に、接する街路に付設された路線価に敷地面積を掛け算するなどして、標準宅地以外の土地の固定資産税評価額を一斉に評価します。

たとえば、路線価が10万円の街路に接する100平方メートルの土地であれば「10万円×100平方メートル=1,000万円」と計算し、1,000万円が固定資産税評価額になるといった具合です。

以上が「市街地宅地評価法」を用いて、市町村が市街地に位置する土地の固定資産税評価額を評価する主な流れです。

市街地に位置する土地は、接する街路に付設された路線価(すなわち標準宅地の固定資産税評価額)に敷地面積を掛け算するなどして、一斉に固定資産税評価額が評価されます。

そうすれば、市街地に位置する数多くの土地の固定資産税評価額を効率よく評価しつつ、コストを抑えることが可能です。

従って、固定資産税の路線価図を閲覧しつつ路線価を確認すれば、市街地に位置する他人の土地に限られますが、おおまかな固定資産税評価額を計算しつつ調べることができます。

ただし、調べることができるのは、あくまで「おおまかな固定資産税評価額」であり、正確な固定資産税評価額ではないため留意してください。

市街地に位置する土地の固定資産税評価額は、接する街路の路線価に敷地面積を掛け算しつつ評価されますが、間口や奥行きなどの使い勝手などにより補正され、必ずしも「路線価×土地の面積」が固定資産税評価額になるとは限りません。

固定資産税の路線価の詳細は、当サイト「固定資産税をパパっと解説」にて公開するコンテンツにて、わかりやすく解説中です。

他人の土地の固定資産税評価額の調べ方を検索し、路線価から調べようと思う方がいらっしゃいましたら、ぜひご覧ください。

関連コンテンツ

固定資産税路線価とは?わかりやすく解説

3. そもそも固定資産税評価額とは?

他人の土地の調べ方は、固定資産の縦覧制度を利用することや、固定資産税の路線価図を見ることですが、そもそも固定資産税評価額とはどのような額でしょうか。

ここからは、土地と家屋の固定資産税評価額をわかりやすく簡単に解説しましょう。

3-1. 土地の固定資産税評価額とは?

土地の固定資産税評価額とは、市町村によって評価された土地の適正な時価であり、土地の固定資産税や不動産取得税などを計算する際の課税標準額となります。

土地の固定資産税は以下のように計算し、原則として、その土地の固定資産税評価額が課税標準額です。

土地の固定資産税の計算方法

課税標準額(土地の固定資産税評価額)×固定資産税の税率(市町村によって異なるものの主に1.4%)=固定資産税

また、土地の不動産取得税は以下のように計算し、同じく原則として、その土地の固定資産税評価額が課税標準額となります。

土地の不動産取得税の計算方法

課税標準額(土地の固定資産税評価額)×不動産取得税の税率(4%)=不動産取得税

土地には売買価格がありますが、売買価格は売り急ぎや買い進みによって本来の価値とは異なる額で取り引きされることがあります。

よって、売買価格を課税標準額としては、公平に課税されません。

従って土地の固定資産税や不動産取得税は、固定資産税評価額を課税標準額として計算します。

ちなみに、当サイト「固定資産税をパパっと解説」では、土地や家屋の固定資産税評価額を計算する方法を解説するコンテンツを公開中です。

固定資産税評価額を計算する方法にご興味のある方がいらっしゃいましたら、ぜひご覧ください。

関連コンテンツ

固定資産税評価額の計算方法とは?建物と土地の計算方法を解説

3-2. 家屋の固定資産税評価額とは?

家屋の固定資産税評価額とは、市町村によって評価された、家屋の適正な時価を意味します。

家屋とはいわゆる建物であり、固定資産税においては建物とは呼ばず「家屋」と呼びます。

家屋の固定資産税評価額は、家屋を所有することにより課される固定資産税や、家屋を取得することにより課される不動産取得税などの課税標準額となります。

家屋の固定資産税は以下のように計算し、その家屋の固定資産税評価額が課税標準額です。

家屋の固定資産税の計算方法

課税標準額(家屋の固定資産税評価額)×固定資産税の税率(主に1.4%)=固定資産税

家屋の不動産取得税の計算方法は以下のとおりであり、その家屋の固定資産税評価額が課税標準額となります。

家屋の不動産取得税の計算方法

課税標準額(家屋の固定資産税評価額)×不動産取得税の税率(4%)=不動産取得税

家屋の固定資産税評価額は、新築時に市町村役場の担当者によって評価され、築年数が経過すると共に徐々に下がります。

下がる速度は、木造や鉄筋コンクリート造などの構造によって異なり、木造であれば15年から35年をかけて、鉄筋コンクリート造であれば60年をかけて下がります。

ただし、下がるのは新築時の20%程度までであり、それよりは下がりません。

つまり、家屋を所有する限り、永遠に固定資産税が課されるというわけです。

ただし、その家屋が家屋として機能しなくなれば、固定資産税は課されません。

固定資産税が課される対象となる家屋とは、地面に定着した、屋根に覆われ四方が壁に囲まれた建物を指し、朽ちるなどすれば課税対象外となります。

まとめ

他人の固定資産税評価額の調べ方をご紹介しました。

他人の固定資産税評価額は、市町村長によって毎年作成される、土地価格等縦覧帳簿、または家屋価格等縦覧帳簿を縦覧すれば調べることができます。

ただし、縦覧できる期間は限られ、自らが所有する土地や家屋と同じ市町村や区に所在する、他人の土地や家屋の固定資産税評価額のみを調べることが可能です。

また、縦覧する際は、固定資産税評価額を調べたい土地や家屋の地番を指定する必要があり、「お隣の山田さんの土地」や「2丁目の鈴木さんの家」などと指定しつつ調べることはできません。

地番とは、登記簿に記された土地の所在地を示す番号であり、法務局に問い合わせる、ブルーマップを閲覧するなどすれば調べることが可能です。

ご紹介した内容が、皆様に役立てば幸いです。失礼いたします。

記事公開日:2023年6月

こちらの記事もオススメです