固定資産税評価額と課税標準額の違いとは?実勢価格との差も解説

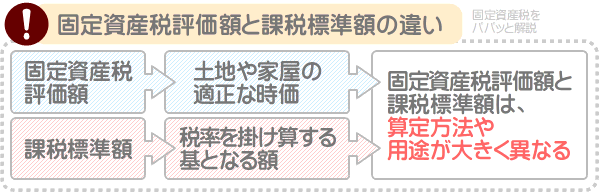

固定資産税評価額とは、市町村によって評価された土地や家屋の適正な時価であり、固定資産税などを計算する基となる額です。

一方、固定資産税の課税標準額とは、固定資産税の税率を掛け算する基となる額を指します。

似て非なる固定資産税評価額と課税標準額の違いをわかりやすく解説し、課税標準額の調べ方、課税標準額と実勢価格の差、固定資産税の当該年度価格の意味をご紹介しましょう。

目次

- 1. 固定資産税評価額と課税標準額の違い

- 1-1. 固定資産税評価額とは、土地や家屋の適正な時価

- 1-2. 課税標準額とは、税率を掛け算する基となる額

- 1-3. マンションの土地の持ち分の固定資産税評価額は「土地全体」

- 1-4. 固定資産税の課税標準額は、実勢価格ではない

- 2. 固定資産税評価額と課税標準額が違う状況

- 3. 固定資産税の課税標準額の調べ方

- 4. 固定資産税の課税標準額と実勢価格の差

- 5. 固定資産税の当該年度価格とは?

1. 固定資産税評価額と課税標準額の違い

固定資産税評価額とは土地や家屋の適正な時価であり、課税標準額とは税率を掛け算する基となる額を指し、固定資産税評価額と課税標準額は、算定方法と用途が大きく違います。

難解ですが、わかりやすく簡単に解説しましょう。

固定資産税評価額とは、市町村によって評価された、固定資産税が課される対象となる土地や家屋の適正な時価です。

土地や家屋を所有しつつ4月ごろを迎えると、市町村役場から固定資産税の納税通知書が届きますが、同封されている課税明細書に「価格」や「評価額」などの名目で記されている額が固定資産税評価額です。

これに対して、課税標準額とは、なにかしらの税金が課される状況において税率を掛け算する基となる額であり、課される税金によって意味が異なります。

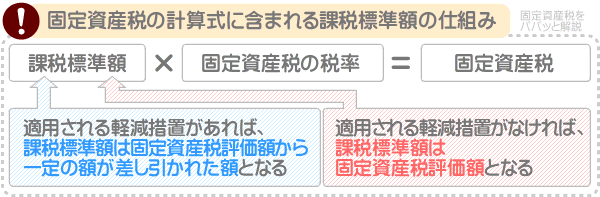

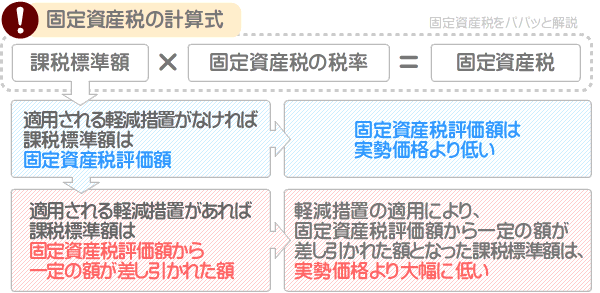

固定資産税評価額と課税標準額の違いは、固定資産税の計算式を知れば簡単に理解できます。

固定資産税の計算式は、以下のとおりです。

固定資産税の計算式

課税標準額×固定資産税の税率(市町村によって異なるものの主に1.4%)=固定資産税

固定資産税は以上のように計算し、式に含まれる額が課税標準額です。

先述のとおり課税標準額とは、なにかしらの税金が課される状況において税率を掛け算する基となる額であり、課される税金によって意味が異なります。

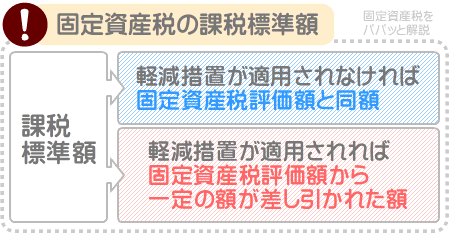

固定資産税の計算式に含まれる課税標準額は、原則として、固定資産税が課される対象となる土地や家屋の固定資産税評価額です。

であれば、固定資産税評価額と課税標準額は同じと考えがちですが、固定資産税が減額される軽減措置が適用される場合は、固定資産税評価額から一定の額が差し引かれた額が課税標準額となります。

たとえば、住宅が建つ土地には「住宅用地に対する固定資産税の課税標準の特例」が適用されます。

同措置は「住宅用地の特例」などと呼ばれ、適用されれば、その土地の固定資産税の計算式に含まれる課税標準額は、固定資産税評価額の6分の1や3分の1などとなります。

固定資産税評価額から一定の額が差し引かれた額が課税標準額となれば、課税標準額に税率を掛け算しつつ計算する固定資産税が減額されます。

つまり、固定資産税の課税標準額は、適用される軽減措置があれば固定資産税評価額から一定の額が差し引かれた額に、なければ固定資産税評価額になるというわけです。

つづいて、より深く固定資産税評価額と課税標準額の違いを理解していただくために、固定資産税評価額と課税標準額の詳細、その他の留意点をご紹介しましょう。

1-1. 固定資産税評価額とは、土地や家屋の適正な時価

先述のとおり、固定資産税評価額とは、市町村によって評価された土地や家屋の適正な時価です。

固定資産税評価額は、適用される軽減措置がなければ課税標準額となり、適用される軽減措置があれば、固定資産税評価額から一定の額が差し引かれた額が課税標準額となります。

つまり、いずれにせよ固定資産税評価額は、固定資産税を計算する基となるというわけです。

土地や家屋には売買価格がありますが、売買価格は売り主と買い主の事情によって決定するため、固定資産税を計算する基となる額としてはふさわしくありません。

よって、土地や家屋の固定資産税は、固定資産税評価額(市町村によって評価された土地や家屋の適正な時価)を基に計算します。

市町村が土地や家屋の固定資産税評価額を評価する方法を簡単にご紹介すると、以下のとおりです。

- 土地の固定資産税評価額の評価方法

- 市町村が土地の固定資産税評価額を評価する際は、「公示地価」や「基準地価」などを指標として、その70%程度と評価します。

公示地価とは、国土交通省が毎年3月ごろに公示する、全国各地に点在する約2万6,000ヵ所の「標準地」と呼ばれる地点の1平方メートルあたりの正常な価格です。

毎年3月ごろになるとニュースで「今年の公示地価が公示され、全国1位は東京銀座の山野楽器銀座本店であり、1平方メートルあたり5,000万円でした」などと報道されますが、あの価格が公示地価です。

基準地価とは、都道府県知事が毎年9月ごろに公表する、全国各地に点在する約2万1,000ヵ所の「基準地」と呼ばれる地点の標準価格を指します。

「正常な価格」や「標準価格」とは、売り主の売り急ぎや買い主の買い進みなどの事情を含まない、通常取り引きされると考えられる価格です。

そして、土地の固定資産税評価額は、立地条件が類似する標準地の公示地価,または基準地の基準地価を指標として、その70%程度に設定されます。

たとえば、広さが100平方メートル、立地条件が類似する標準地の公示地価が20万円の土地があったとしましょう。

その場合は「100平方メートル×20万円×70%=1,400万円」と計算し、固定資産税評価額は1,400万円程度になるといった具合です。 - 家屋の固定資産税評価額の評価方法

- 家屋の固定資産税評価額は、再建築費に経年減点補正率を掛け算するなどして評価されます。

再建築費とは、その家屋と同一の家屋を同一の場所に新築するために必要となる材料費と労務費の合計であり、その家屋が新築された直後に行われる家屋調査によって算定されます。

経年減点補正率とは、総務大臣が定めた家屋の固定資産税評価額を評価する際に用いる率であり、築年数が経過した家屋ほど乗算すべき率が小さくなります。

例を挙げると、築1年であれば0.80、築2年であれば0.75、築3年は0.70、築4年は0.66、築5年は0.62、築6年は0.58、築7年は0.53、築8年は0.49、築9年は0.45、築10年は0.40といった具合であり、最終的には0.20まで小さくなります。

そして、再建築費が1,500万円、築10年の一戸建てであれば「1,500万円×0.40(築10年の経年減点補正率)=600万円」と計算し、その家屋の固定資産税評価額は600万円と評価されるといった具合です。

ちなみに、固定資産税の計算式に含まれる課税標準額は、原則として固定資産税が課される対象となる土地や家屋の固定資産税評価額ですが、固定資産税評価額は他でも用いられます。

たとえば、不動産取得税(土地や家屋を取得した際に一度だけ課される地方税)の計算式は、以下のとおりです。

不動産取得税の計算式

課税標準額×不動産取得税の税率(原則として4%)=不動産取得税

上記の式に含まれる課税標準額も、固定資産税の計算式に含まれる課税標準額と同じく、原則としてその土地や家屋の固定資産税評価額です。

また、適用される軽減措置があれば、固定資産税評価額から一定の額が差し引かれた額が課税標準額となります。

その仕組みは、固定資産税と変わりません。

その他にも固定資産税評価額は、土地や家屋に関する登記を行う際に課される「登録免許税」、家屋を相続した際に課される「相続税」などを計算する際も用いられます。

固定資産税評価額とは、市町村によって評価された土地や家屋の適正な時価であり、土地や家屋に関する様々な税金を計算する基となる公的な不動産の価格です。

1-2. 課税標準額とは、税率を掛け算する基となる額

課税標準額とは、なにかしらの税金が課される状況において税率を掛け算する基となる額であり、様々な税金を計算する際に用いられ、課される税金によって意味が違います。

先述のとおり、土地や家屋の固定資産税の計算式は、以下のとおです。

固定資産税の計算式

課税標準額×固定資産税の税率(市町村によって異なるものの主に1.4%)=固定資産税

固定資産税の計算式に含まれる課税標準額は、固定資産税が課される対象となる土地や家屋の固定資産税評価額です。

ただし、適用される軽減措置があれば、固定資産税評価額から一定の額が差し引かれた額が課税標準額となります。

また、市街化区域に位置する土地や家屋を所有する場合は、都市計画税(都市計画事業や土地区画整理事業の費用を賄うために市町村が徴収する目的税)が課されることがありますが、その計算式は以下のとおりです。

都市計画税の計算式

課税標準額×都市計画税の税率(市町村によって異なるものの最高で0.3%)=都市計画税

都市計画税の計算式に含まれる課税標準額は、都市計画税が課される対象となる土地や家屋の固定資産税評価額です。

同じく、適用される軽減措置があれば、固定資産税評価額から一定の額が差し引かれた額が課税標準額となります。

さらに、お馴染みの消費税の計算式は以下のとおりです。

消費税の計算式

課税標準額×消費税の税率(国税7.8%、地方税2.2%、合計10%)=消費税

消費税の計算式に含まれる課税標準額は、「課税資産の譲渡等の対価の額」であり、商品を購入した場合は商品価格、サービスの提供を受けた場合はサービス料となります。

このように課税標準額とは、なにかしらの税金が課される状況において税率を掛け算する基となる額であり、様々な税金を計算する際に用いられ、課される税金によって意味が違います。

1-3. マンションの土地の持ち分の固定資産税評価額は「敷地全体」

先述のとおり、土地や家屋の固定資産税評価額は、毎年4月ごろに市町村役場から届く固定資産税の課税明細書に「価格」や「評価額」などの名目で記されています。

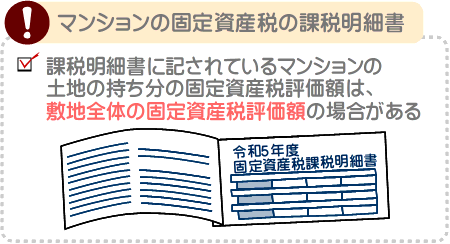

ここで注意していただきたいのは、課税明細書に記されている、マンションの土地の持ち分の固定資産税評価額です。

マンションの一戸部分を所有すると、一戸部分と「敷地権」と呼ばれる土地の持ち分を所有し、その両方に固定資産税が課されます。

そして、マンションの一戸部分を所有する方の元に届く固定資産税の課税明細書に記されている土地の持ち分の固定資産税評価額は、マンションが建つ敷地全体の固定資産税評価額の場合があります。

「価格:1億円」などと記されている場合は、間違いなく敷地全体の固定資産税評価額です。

課税明細書に記されている土地の持ち分の固定資産税評価額が、敷地全体の評価額の場合は、その額に「敷地権の割合」を掛け算することにより、土地の持ち分の固定資産税評価額を計算できます。

「敷地権の割合」とは、そのマンションが建つ敷地全体のうち、自らが所有する土地の持分の割合です。

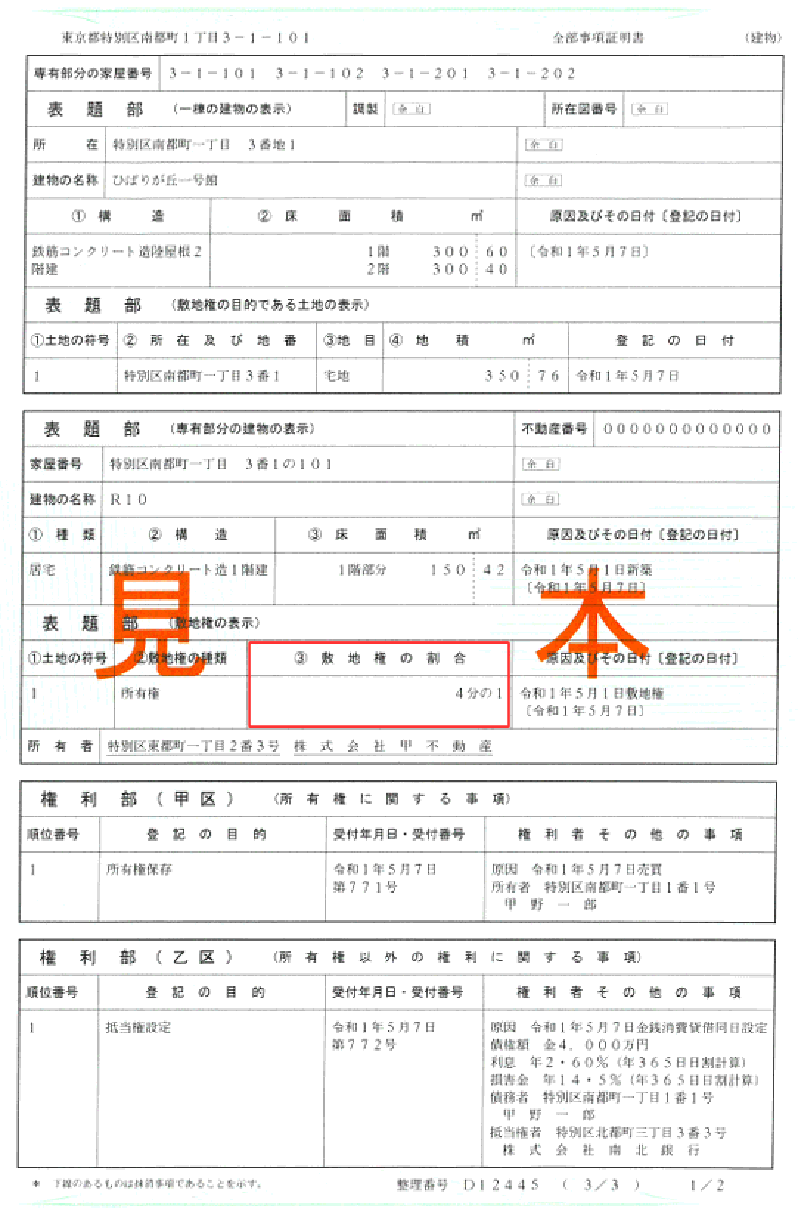

敷地権の割合は、法務局などで交付を請求できる「登記事項証明書」という書面を見るなどすれば確認できます。

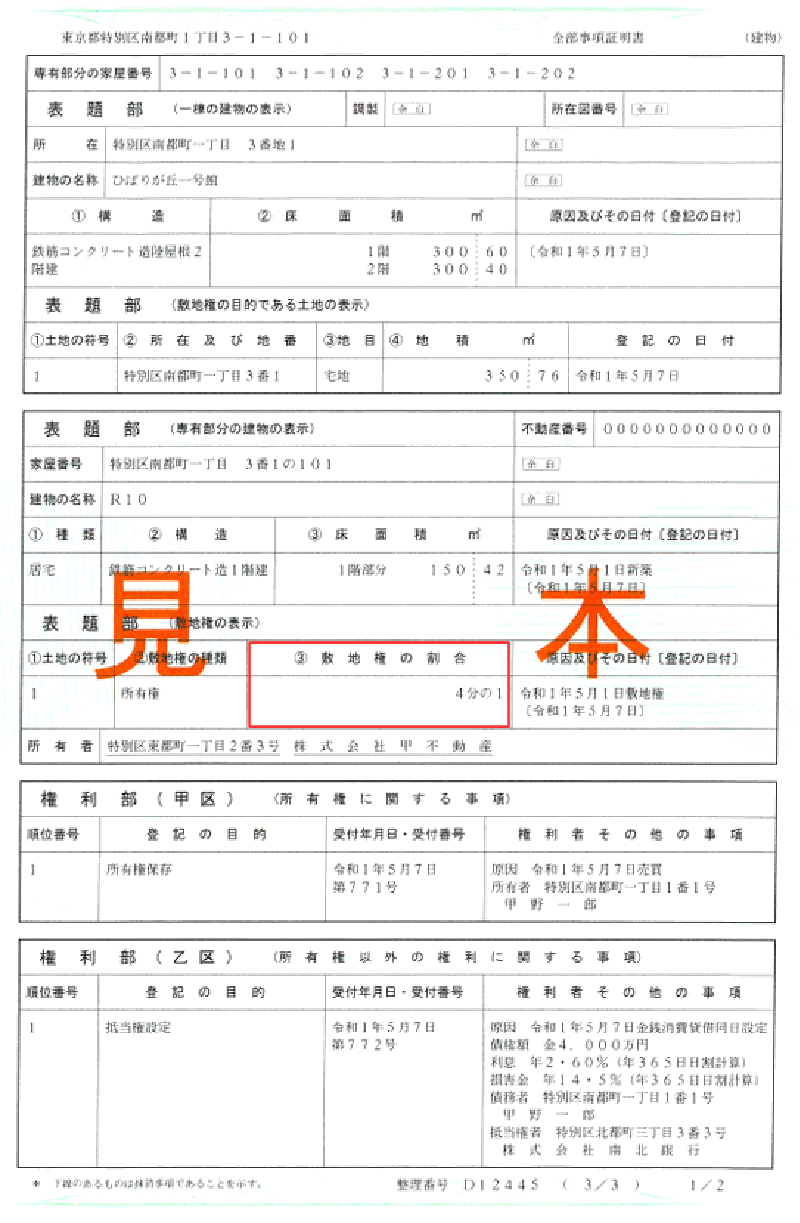

以下は、法務省が公開する、マンションなどの集合住宅の登記事項証明書の見本です。

※ 出典:法務省

上記の登記事項証明書の赤い線で囲まれた箇所にご注目ください。

赤い線で囲まれた箇所には、「4分の1」という敷地権の割合が記されています。

課税明細書に記されている敷地全体の固定資産税評価額が1億円、敷地権の割合が4分の1であれば以下のように計算し、土地の持ち分の固定資産税評価額は2,500万円です。

計算例

1億円(課税明細書に記されているそのマンションが建つ敷地全体の固定資産税評価額)×0.25(敷地権の割合)=2,500万円(土地の持ち分の固定資産税評価額)

なお、先にご紹介した登記事項証明書の見本に記されている敷地権の割合は「4分の1」ですが、一般には「12345分の123」など、もう少し複雑な割合が記されているため留意してください。

ちなみに、一般的なマンションの土地の持ち分の固定資産税評価額は、おおむね200万円から300万円程度です。

1-4. 固定資産税の課税標準額は、実勢価格ではない

固定資産税が課される対象となる土地や家屋を所有しつつ4月ごろを迎えると、市町村役場から固定資産税の納税通知書が届きます。

納税通知書は「納税通知書」「課税明細書」「納付書」で構成され、課税明細書には課税標準額が記されています。

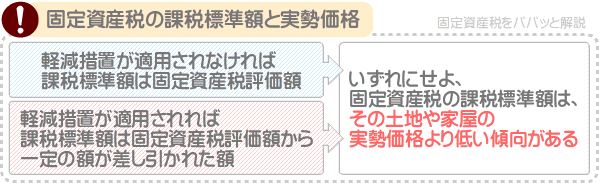

課税標準額という言葉の意味が理解できず、「課税標準額とは実勢価格なのでは?」と考えてしまうことがありますが、課税標準額は実勢価格ではありません。

課税標準額とは、なにかしらの税金が課される状況において、税率を掛け算する基となる額です。

固定資産税の課税標準額は、原則としてその土地や家屋の固定資産税評価額であり、適用される軽減措置があれば、固定資産税評価額から一定の額が差し引かれた額となります。

土地や家屋の固定資産税評価額とは、市町村によって評価された土地や家屋の適正な時価であり、実勢価格より低くなるのが通例です。

従って、固定資産税の課税標準額は実勢価格より低く、また、適用される軽減措置があれば、実勢価格より大幅に低くなります。

ちなみに、本記事の「4. 固定資産税の課税標準額と実勢価格の差」では、固定資産税の課税標準額と実勢価格の差がいくらになるか、考え方と目安をご紹介中です。

課税標準額と実勢価格の違い、その差をお調べの方がいらっしゃいましたら、ぜひご覧ください。

2. 固定資産税評価額と課税標準額が違う状況

固定資産税評価額とは、市町村によって評価された土地や家屋の適正な時価です。

これに対して、課税標準額とは、なにかしらの税金が課される状況において税率を掛け算する基となる額であり、課される税金によって意味が違います。

固定資産税を計算する際の課税標準額は、その土地や家屋の固定資産税評価額です。

ただし、固定資産税が減額される軽減措置が適用される場合は、固定資産税評価額から一定の額が差し引かれた額が課税標準額となります。

これにより、課税標準額と固定資産税評価額は、同額のことがあれば違うこともあります。

ここからは、軽減措置が適用されることにより、課税標準額と固定資産税評価額が異なる具体的な状況をご紹介しましょう。

2-1. 住宅用地の特例による固定資産税評価額と課税標準額の違い

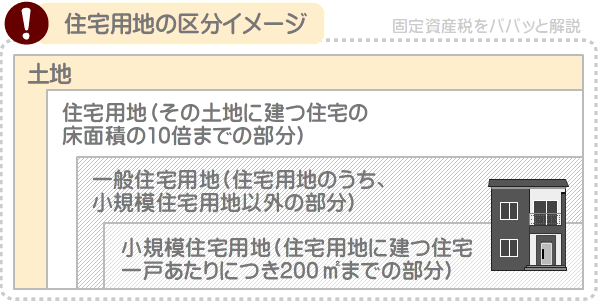

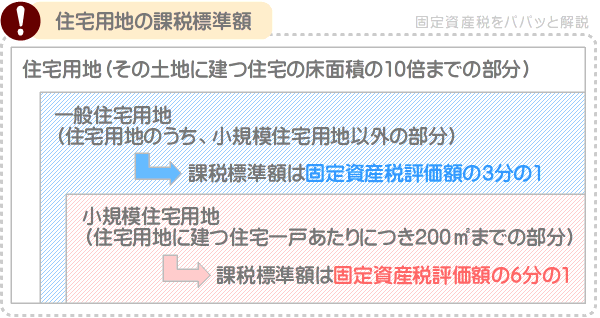

固定資産税において、住宅が建つ土地のうち、その土地に建つ住宅の床面積の10倍までの部分を「住宅用地」と呼びます。

そして、住宅用地には「住宅用地に対する固定資産税の課税標準の特例」が適用されます。

同措置を「住宅用地の特例」などと呼び、住宅用地の特例が適用されれば、その土地の固定資産税の課税標準額は、固定資産税評価額から一定の額が差し引かれた額となります。

差し引かれる額は、住宅用地のうち「小規模住宅用地」と「一般住宅用地」によって異なり、詳細は以下のとおりです。

- 小規模住宅用地の課税標準額は、固定資産税評価額の6分の1

- 住宅用地のうち、住宅用地に建つ住宅一戸あたりにつき200平方メートルまでの部分を「小規模住宅用地」と呼びます。

小規模住宅用地の固定資産税の課税標準額は、固定資産税評価額の6分の1となります。

たとえば、その住宅用地の固定資産税評価額が1,000万円であれば「1,000万円÷6=166万6,000円」と計算し、課税標準額は固定資産税評価額の6分の1である166万6,000円になるといった具合です。 - 一般住宅用地の課税標準額は、固定資産税評価額の3分の1

- 住宅用地のうち、小規模住宅用地以外の部分を「一般住宅用地」と呼びます。

一般住宅用地の固定資産税を計算する際の課税標準額は、固定資産税評価額の3分の1となります。

以上のように住宅用地の課税標準額は、固定資産税評価額から一定の額が差し引かれた額となり、固定資産税評価額と課税標準額が違うという状況が発生します。

なお、マンションの一戸を所有する方は、一戸部分と土地の持ち分を所有し、それぞれに固定資産税が課されます。

そして、マンションの土地の持ち分にも「住宅用地の特例」が適用されます。

マンションが建つ土地の多くは「小規模住宅用地」であり、土地の持ち分の課税標準額は、土地の持ち分の固定資産税評価額の6分の1となります。

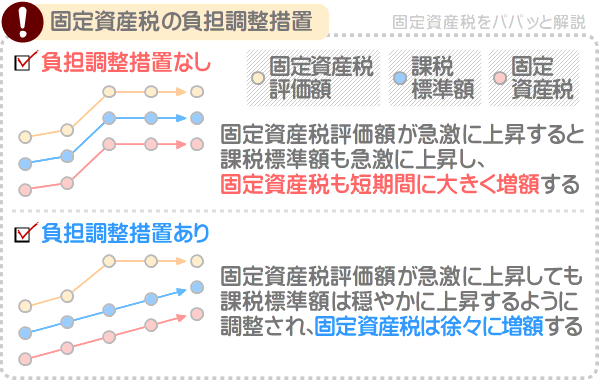

2-2. 負担調整措置による固定資産税評価額と課税標準額の違い

土地の固定資産税には「負担調整措置」という軽減措置が設けられ、同軽減措置が適用されることにより、固定資産税評価額と課税標準額が異なる状況が発生します。

負担調整措置とは、土地所有者の税負担を軽減する措置であり、固定資産税評価額が急激に上昇した状況において、課税標準額は穏やかに上昇するように調整される措置です。

土地の固定資産税は、以下の式で計算します。

土地の固定資産税の計算式

課税標準額×固定資産税の税率(市町村によって異なるものの主に1.4%)=土地の固定資産税

計算式に含まれる課税標準額は、適用される軽減措置がなければ、その土地の固定資産税評価額です。

土地の固定資産税評価額とは、市町村によって評価されたその土地の適正な時価であり、周辺の地価などを参考として評価され、地価が急激に上昇するなどすれば、その土地の固定資産税評価額も急激に上昇することとなります。

固定資産税評価額が急激に上昇すれば、原則として固定資産税評価額である課税標準額も急激に上昇します。

課税標準額が急激に上昇すれば、課税標準額に税率を掛け算しつつ計算する固定資産税も急激に上昇し、土地所有者の税負担が重くなります。

これを防ぐための措置が負担調整措置であり、負担調整措置が適用されれば、固定資産税評価額が急激に上昇しても、課税標準額はゆっくりと上昇するように調整されます。

負担調整措置は、具体的には「負担水準」という率をもとに適用されます。

負担水準は、以下のように計算します。

負担水準の計算式

その土地の前年度の課税標準額÷その土地の今年度の固定資産税評価額×100=負担水準

たとえば、その土地の前年度の課税標準額が1,000万円であり、今年度の固定資産税評価額が1,050万円であれば以下のように計算し、負担水準は95%です。

負担水準の計算例

1,000万円(その土地の前年度の課税標準額)÷1,050万円(その土地の今年度の固定資産税評価額)×100=95%

そして、負担水準に応じて負担調整措置が適用され、その土地の今年度の課税標準額は、以下のように調整されます。

- 住宅用地の特例が適用される「住宅用地」の場合

- 住宅用地の特例が適用される「小規模住宅用地」の課税標準額は、負担水準が100%未満であれば、前年度の課税標準額に、今年度の固定資産税評価額の6分の1の5%を加えた額に調整されます。

また、「小規模住宅用地」の課税標準額は、負担水準が100%以上であれば、今年度の固定資産税評価額の6分の1となります。

住宅用地の特例が適用される「一般住宅用地」の課税標準額は、負担水準が100%未満であれば、前年度の課税標準額に、今年度の固定資産税評価額の3分の1の5%を加えた額に調整されます。

「一般住宅用地」の課税標準額は、負担水準が100%以上であれば、今年度の固定資産税評価額の3分の1となります。 - 住宅用地の特例が適用されない「商業地等」の場合

- 固定資産税において、住宅用地以外の宅地(建物を建てるための土地、または既存の建物を維持するために必要となる土地)を「商業地等」と呼びます。

そして、「商業地等」の課税標準額は、負担水準が60%未満であれば、前年度の課税標準額に、今年度の固定資産税評価額の5%を加えた額などに調整されます。

負担水準が60%以上70%以下であれば、その商業地等の課税標準額は、前年度の課税標準額と同額に据え置かれます。

負担水準が70%を超える場合は、その商業地等の課税標準額は、今年度の固定資産税評価額の70%に調整されます。

いずれにせよ、商業地等の課税標準額は、固定資産税評価額の70%が上限です。

以上のように負担調整措置が適用されることにより課税標準額が調整され、固定資産税評価額と課税標準額が違うという状況が発生します。

なお、「商業地等」には更地も含まれます。

すなわち、更地の固定資産税の課税標準額は、負担調整措置により固定資産税評価額の70%が上限となり、更地の課税標準額は、固定資産税評価額と大きく乖離するというわけです。

なお、ご紹介した負担調整措置の仕組みは概要であり、詳細は当サイト「固定資産税をパパっと解説」にて解説するコンテンツにてわかりやすく解説しています。

負担調整措置にご興味のある方がいらっしゃいましたら、ぜひご覧ください。

関連コンテンツ

固定資産税の負担調整措置とは?(図解でわかりやすい!)

2-3. 「住宅用地等に対する都市計画税の課税標準の特例」による固定資産税評価額と課税標準額の違い

固定資産税と同じく、土地や家屋の所有者に課される税金に都市計画税があります。

都市計画税とは、市街化区域に位置する土地や家屋の所有者に課されることがある地方税であり、公共施設を維持新設する「都市計画事業」や、公共施設を新設や移設するために必要となる土地を調達する「土地区画整理事業」の費用を賄うために徴収される目的税です。

そして、先述のとおり、固定資産税には「住宅用地の特例」が設けられていますが、都市計画税には「住宅用地等に対する都市計画税の課税標準の特例」が設けられています。

同措置は「住宅用地の特例」と同じく住宅用地に適用され、適用されれば、その土地の都市計画税を計算する際の課税標準額は、固定資産税評価額から一定の額が差し引かれた額となります。

土地の都市計画税の計算式は、以下のとおりです。

土地の都市計画税の計算式

課税標準額×都市計画税の税率(市町村によって異なるものの最高で0.3%)=都市計画税

計算式に含まれる課税標準額は、原則としてその土地の固定資産税評価額ですが、「住宅用地等に対する都市計画税の課税標準の特例」が適用されれば、固定資産税評価額から一定の額が差し引かれた額となります。

差し引かれる額は、固定資産税の「住宅用地の特例」と同じく、小規模住宅用地と一般住宅用地によって異なり、詳細は以下のとおりです。

- 小規模住宅用地

- 「住宅用地等に対する都市計画税の課税標準の特例」が適用されれば、小規模住宅用地の都市計画税の課税標準額は、固定資産税評価額の3分の1となります。

ちなみに、固定資産税の「住宅用地の特例」が適用された場合の小規模住宅用地の課税標準額は、固定資産税評価額の6分の1です。 - 一般住宅用地

- 「住宅用地等に対する都市計画税の課税標準の特例」が適用されれば、一般住宅用地の都市計画税の課税標準額は、固定資産税評価額の3分の2となります。

固定資産税の「住宅用地の特例」が適用された場合の一般住宅用地の課税標準額は、固定資産税評価額の3分の1です。

※ 都市計画税における住宅用地、小規模住宅用地、一般住宅用地の概念は固定資産税の「住宅用地の特例」と同じ

以上のように「住宅用地等に対する都市計画税の課税標準の特例」が適用されれば、都市計画税の課税標準額は、固定資産税評価額から一定の額が差し引かれた額となり、課税標準額と固定資産税評価額が違うという状況が発生します。

固定資産税と都市計画税の両方が課される方に届く固定資産税の課税明細書には、固定資産税と都市計画税の異なる課税標準額が記されていることがあります。

その理由は、その土地には固定資産税の「住宅用地の特例」と、都市計画税の「住宅用地等に対する都市計画税の課税標準の特例」が適用され、それぞれ固定資産税評価額から差し引かれる額が異なることが理由です。

余談ですが、当サイト「固定資産税をパパっと解説」では、都市計画税をわかりやすく解説するコンテンツを公開しています。

都市計画税にご興味のある方がいらっしゃいましたら、ぜひご覧ください。

関連コンテンツ

都市計画税とは?使い道や各市町村の税率などわかりやすく解説

3. 固定資産税の課税標準額の調べ方

所有する土地や家屋の固定資産税の課税標準額は、毎年4月ごろにご自宅に届く固定資産税の課税明細書や、市町村役場で交付を請求できる公課証明書に書いてあります。

また、市町村役場で交付を請求できる固定資産評価証明書には、課税標準額は記されていませんが、固定資産税評価額が記されています。

ここからは、所有する土地や家屋の固定資産税の課税標準額、その固定資産税評価額の調べ方をご紹介しましょう。

3-1. 固定資産税の課税明細書を見る

固定資産税は、1月1日の時点で固定資産税が課される対象となる土地や家屋を所有する方に課されます。

そして、1月1日の時点で固定資産税が課される対象となる土地や家屋を所有する方には、その年の4月ごろに市町村役場から固定資産税の納税通知書が届きます。

納税通知書には「課税明細書」と「納付書」が添付され、課税明細書には、所有する土地や家屋の固定資産税の課税標準額が記されています。

課税明細書に「課税標準」や「課税標準額」、「固定課税標準額」などの名目の額で記されている額が課税標準額です。

課税明細書には「都計課税標準額」や「都市計画税課税標準額」などの名目の額が記されていることがありますが、それは都市計画税の課税標準額のため注意してください。

固定資産税と都市計画税の課税標準額は、どちらも原則として固定資産税評価額ですが、軽減措置が適用されることにより額が異なる場合があります。

また、課税明細書には、所有する土地や家屋の固定資産税評価額も記されています。

課税明細書に「価格」や「評価額」などの名目で記されている額が、固定資産税評価額です。

なお、マンションの一戸を所有すると、一戸部分と土地の持ち分を所有し、その両方に固定資産税が課されます。

そして、マンションの一戸を所有する方に届く課税明細書には、一部の市町村を除き、一戸部分の固定資産税評価額は記されていますが、土地の持ち分の固定資産税評価額は記されていません。

記されているのは、一戸部分の固定資産税評価額と、そのマンションが建つ敷地全体の固定資産税評価額です。

その状況において、土地の持ち分の固定資産税評価額を把握したい場合は、「敷地権の割合」を調べなくてはなりません。

「敷地権の割合」とは、そのマンションが建つ敷地に占める、自らが所有する土地の持ち分の割合であり、法務局などで交付を請求できる「登記事項証明書」に記されています。

以下は、法務省が公開するマンションなどの集合住宅の登記事項証明書の見本であり、赤い線で囲まれた箇所に記されているのが「敷地権の割合」です。

※ 出典:法務省

敷地権の割合が把握できれば、課税標準額に記されている「そのマンションが建つ敷地全体の固定資産税評価額」に、敷地権の割合を掛け算します。

たとえば、課税明細書に記されている「そのマンションが建つ土地全体の固定資産税評価額」が5,000万円、敷地権の割合が「4分の1」であれば以下のように計算し、土地の持ち分の固定資産税評価額は1,250万円となります。

土地の持ち分の固定資産税評価額の計算例

5,000万円(そのマンションが建つ土地全体の固定資産税評価額)×0.25%(敷地権の割合である4分の1)×100=1,250万円(土地の持ち分の固定資産税評価額)

3-2. 市町村役場で公課証明書の交付を請求する

所有する土地や家屋の固定資産税の課税標準額、およびその固定資産税評価額は、市町村役場にて交付を請求できる「公課証明書」に書いてあります。

公課証明書とは、固定資産課税台帳の一部を写した書面です。

固定資産課税台帳とは、地方税法という法律の規定により各市町村役場が備え付ける、その市町村内に所在する固定資産税が課される対象となる土地や家屋の固定資産税評価額や課税標準額、固定資産税額などが記された台帳を指します。

自らが所有する土地や家屋の課税標準額や固定資産税評価額が記された公課証明書は、その物件が所在する地域を管轄する市町村役場に出向くなどすれば、交付を請求することが可能です。

なお、公課証明書の交付を請求する際は、身分証明書の提示と200円から300円程度の手数料が必要となるため留意してください。

3-3. 市町村役場で固定資産評価証明書の交付を請求する

市町村役場で交付を請求できる「固定資産評価証明書」には、課税標準額は記されていませんが、所有する土地や家屋の固定資産税評価額が記されています。

固定資産評価証明書とは、公課証明書と同じく、固定資産課税台帳の一部を写した書面です。

固定資産評価証明書の交付を請求する際は、身分証明書を提示しつつ200円程度の手数料を支払わなければなりません。

なお、固定資産評価証明書には、「敷地権の持分比率」などの名目にて、先にご紹介した「敷地権の割合」が記されています。

従って、マンションの土地の持ち分の固定資産税評価額を把握したい場合は、固定資産評価証明書が役立ちます。

4. 固定資産税の課税標準額と実勢価格の差

固定資産税は、課税標準額に税率を掛け算しつつ計算します。

そこで気になるのが、課税標準額と実勢価格の差です。

固定資産税の課税標準額は、適用される軽減措置がなければ固定資産税評価額(市町村によって評価された土地や家屋の適正な時価)に、あれば固定資産税評価額から一定の額が差し引かれた額となります。

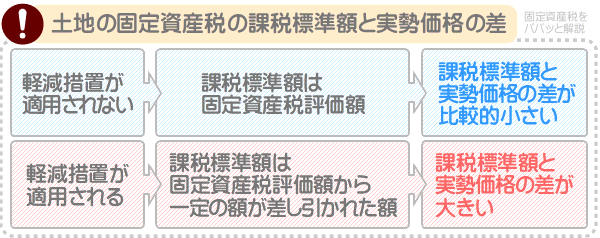

よって、課税標準額と実勢価格の差は、適用される軽減措置の有無によって大きく異なり、差がいくらになると断言できません。

ただし、固定資産税の課税標準額は、適用される軽減措置の有無を問わず、その土地や家屋の実勢価格より大幅に低い傾向があるとはいえます。

ここから、土地と家屋の固定資産税の課税標準額と実勢価格の差の考え方と一応の目安をご紹介しましょう。

その前に、土地や家屋の固定資産税の計算式をおさらいします。

土地や家屋の固定資産税の計算式は、以下のとおりです。

土地または家屋の固定資産税の計算式

課税標準額×固定資産税の税率(主に1.4%)=土地または家屋の固定資産税

計算式に含まれる課税標準額は、先述のとおり、適用される軽減措置がなければ、その土地や家屋の固定資産税評価額です。

適用される軽減措置があれば、その土地の固定資産税評価額から一定の額が差し引かれた額となります。

これを理由に固定資産税の課税標準額は、「原則として、その土地や家屋の固定資産税評価額」などといわれます。

それでは、固定資産税の課税標準額と実勢価格の差の考え方と、一応の目安をご紹介しましょう。

4-1. 「住宅が建つ土地」の課税標準額と実勢価格の差

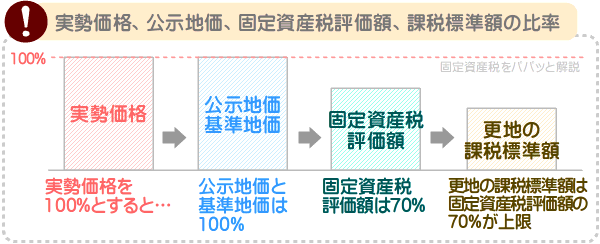

まずは、住宅が建つ土地の固定資産税の課税標準額と、その実勢価格の差の考え方、一応の目安をご紹介しましょう。

先述のとおり、土地の固定資産税は「課税標準額×固定資産税の税率」と計算し、課税標準額は、原則としてその土地の固定資産税評価額です。

土地の固定資産税評価額とは、市町村によって評価されたその土地の適正な時価ですが、公示地価、または基準地価を指標として評価されます。

公示地価とは、毎年3月ごろに国土交通省が公示する、日本全国各地に点在する約2万6,000ヵ所の「標準地」と呼ばれる地点の1平方メートルあたりの正常な価格です。

基準地価とは、毎年9月ごろに都道府県知事が公表する、全国各地に点在する約2万1,000ヵ所の「基準地」と呼ばれる地点の1平方メートルあたりの標準価格を指します。

公示地価も基準地価も、立地条件が類似する土地や、その周辺の土地が売買された際の価格などを参考として設定されるため、その標準地、または基準地の実勢価格と考えることができます。

そして、土地の固定資産税評価額は、その土地と立地条件が類似する標準地の公示地価、または基準地の基準地価を指標として、その70%程度と評価されます。

すなわち、原則としてその土地の固定資産税評価額である課税標準額を70%で割り戻せば、大まかな実勢価格が判明するというわけです。

例を挙げると、課税標準額が1,000万円の土地であれば「1,000万円÷70%=約1,429万円」と計算し、その土地の実勢価格は約1,429万円と考えることができるといった具合です。

ただし、土地の課税標準額は、原則としてその土地の固定資産税評価額であり、適用される軽減措置があれば、固定資産税評価額から一定の額が差し引かれた額となります。

従って、土地の固定資産税の課税標準額とその土地の実勢価格の差は、軽減措置の適用状況によって大きく異なります。

住宅が建つ土地に適用される軽減措置といえば、「住宅用地の特例」です。

住宅用地の特例とは、住宅が建つ土地の固定資産税の計算式に含まれる課税標準額が、固定資産税評価額から一定の額が差し引かれた額となり、それに伴い固定資産税が減額される軽減措置を指します。

固定資産税において、住宅が建つ土地のうち、その土地に建つ家屋の床面積の10倍までの部分を「住宅用地」と呼びます。

さらに住宅用地は、住宅用地に建つ住宅一戸あたりにつき200平方メートルまでの部分が「小規模住宅用地」に、小規模住宅用地以外の部分は「一般住宅用地」に区分されます。

そして、住宅用地に「住宅用地の特例」が適用されれば、小規模住宅用地の課税標準額は固定資産税評価額の6分の1に、一般住宅用地の課税標準額は固定資産税評価額の3分の1となります。

たとえば、「住宅用地の特例」が適用された小規模住宅用地があるとしましょう。

その小規模住宅用地の課税標準額は、住宅用地の特例が適用されることにより、固定資産税評価額の6分の1の200万円となっています。

であれば以下のように計算し、その実勢価格は約1,714万円、課税標準額と実勢価格の差は約1,514万円と計算できます。

計算例

200万円(課税標準額)×6(住宅用地の特例による軽減)÷70%(固定資産税評価額から実勢価格への割り戻し)=約1,714万円(実勢価格)※ 課税標準額と実勢価格の差は約1,514万円

住宅が建つ土地の課税標準額と実勢価格の差は、「住宅用地の特例」による課税標準額の軽減を加味しつつ計算すれば、大まかな額を計算できます。

4-2. 更地の課税標準額と実勢価格の差

つぎに、更地にかかる固定資産税の課税標準額と実勢価格の差の計算方法をご紹介します。

更地の固定資産税の課税標準額と実勢価格の差は、以下のように計算すれば大まかな額を計算できます。( ※ あくまで「大まか」であり、正確ではないためご注意ください )

更地の課税標準額と実勢価格の差の計算式

・課税標準額÷70%÷70%=A

・A-課税標準額=課税標準額と実勢価格の差

たとえば、課税標準額が1,000万円の更地であれば以下のように計算し、その土地の実勢価格は約2,041万円、課税標準額と実勢価格の差は約1,041万円と考えられます。

計算例

・1,000万円(課税標準額)÷70%÷70%=約2,041万円(実勢価格)

・約2,041万円-1,000万円=約1,041万円(課税標準額と実勢価格の差)

更地の課税標準額と実勢価格の差は、思いのほか簡単に計算できますが、その根拠をご説明しましょう。

土地の固定資産税の計算式は、以下のとおりです。

土地の固定資産税の計算式

課税標準額×固定資産税の税率(主に1.4%)=土地の固定資産税

上記の式に含まれる課税標準額は、原則としてその土地の固定資産税評価額ですが、土地の固定資産税には「負担調整措置」が設けられています。

負担調整措置とは、土地の所有者の税負担を軽減する措置であり、固定資産税評価額が急激に上昇する局面において、課税標準額が穏やかに上昇するように調整される措置です。

そして、更地の固定資産税の課税標準額は、負担調整措置が適用されることにより固定資産税評価額の70%が上限となります。

これにより、課税標準額を70%で割り戻せば、その更地の固定資産税評価額が判明します。

くわえて、土地の固定資産税評価額は、立地条件が類似する標準地の公示地価、または基準地の基準地価を指標として、その70%程度に設定されます。

標準地の公示地価や基準地の基準地価は、立地条件が類似する土地や、周辺の土地が売買された際の価格などを参考として設定されるため、その標準地、または基準地の実勢価格と考えることが可能です。

従って、固定資産税評価額を70%で割り戻せば、その土地の実勢価格が判明します。

固定資産税の負担調整措置の詳細は、当サイト「固定資産税をパパっと解説」にて公開するコンテンツにてわかりやすく解説中です。

負担調整措置にご興味のある方がいらっしゃいましたら、ぜひご覧ください。

関連コンテンツ

固定資産税の負担調整措置とは?(図解でわかりやすい!)

4-3. 家屋の課税標準額と実勢価格の差

最後に、家屋にかかる固定資産税の課税標準額と実勢価格の差の目安をご紹介しましょう。

家屋の課税標準額と実勢価格の差は、物件と築年数によって大きく異なり、残念ながら目安はありません。

ただし、家屋の課税標準額は、実勢価格より大幅に低い傾向があるといえます。

家屋の固定資産税は、以下のように計算します。

家屋の固定資産税の計算式

課税標準額×固定資産税の税率(主に1.4%)=家屋の固定資産税

式に含まれる課税標準額は、原則として、その家屋の固定資産税評価額です。

家屋の固定資産税評価額は、「再建築費」に「経年減点補正率」という率を掛け算するなどして評価されます。

再建築費とは、その家屋の同一の家屋を同一の場所に新築するために必要となる材料費と労務費などの合計です。

家屋の再建築費は、その家屋が新築された直後に市町村役場の担当者によって実施される「家屋調査」によって算定されます。

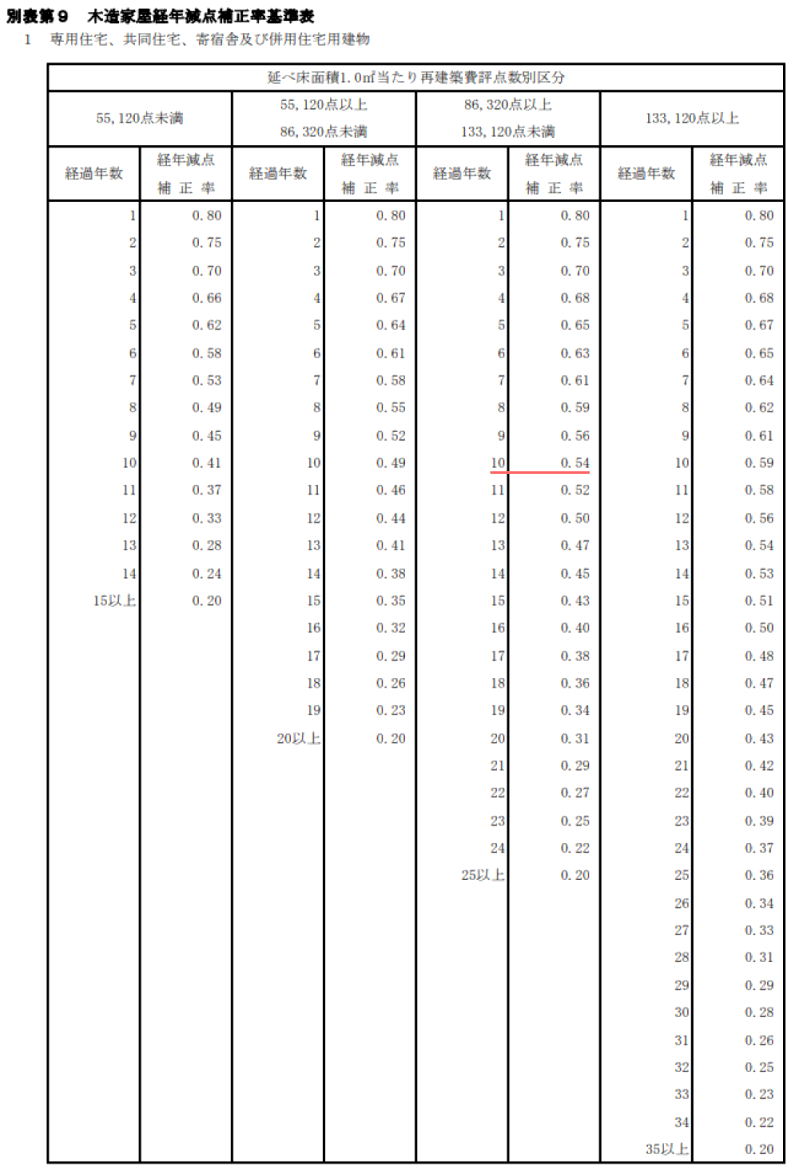

経年減点補正率は、総務省が告示する「固定資産評価基準」によって規定され、鉄筋コンクリート造や木造などの構造、1平方メートルあたりの再建築費、築年数によって異なります。

以下は、固定資産評価基準によって規定された、令和5年度における木造家屋の経年減点補正率です。

※ 出典:総務省

表の見方が難解ですが、1平方メートルあたりの再建築費によって見る列が、築年数によって見る行が異なります。

その家屋の1平方メートルあたりの再建築費が「55,120円程度未満」であれば一番左の列を、「55,120円程度以上86,320円程度未満」であれば左から2番目の列を、「86,320円程度以上133,120円程度未満」であれば左から3番目の列を、「133,120円程度以上」であれば一番右の列を見ます。

見る列が決まれば、その家屋の築年数に応じた行を見ます。

たとえば、1平方メートルあたりの再建築費が10万円、築年数が10年の家屋であれば、左から3番目の列の上から10行目を見ます。

その箇所の経年減点補正率は「0.54」です。

そして、再建築費に経年減点補正率を掛け算した額などが、その家屋の固定資産税評価額となります。( ※ 正確にはもう少し複雑に計算するためご注意ください )

例を挙げると、木造、築10年、再建築費が2,000万円、1平方メートルあたりの再建築費が10万円、経年減点補正率が「0.54」であれば以下のように計算し、その家屋の固定資産税評価額は1,080万円程度となります。

固定資産税評価額の計算例

2,000万円(その家屋の再建築費)×0.54(その家屋に応じた経年減点補正率)=1,080万円(その家屋の固定資産税評価額)

※ 正確にはもう少し複雑に計算します。ご注意ください

固定資産税評価額が1,080万円であれば、その家屋の課税標準額は1,080万円です。

ただし、それは原則であり、適用される軽減措置があれば、1,080万円から一定の額が差し引かれた額が課税標準額となります。

このように家屋の課税標準額は、物件や築年数によって大きく異なる固定資産税評価額と軽減措置の適用状況によって決定するため、残念ながら目安はありません。

もし、所有する建物の売却を希望し、いくらで売りに出すか迷うときは、課税標準額を参考にするのではなく、不動産業者と相談しつつ決定するのが賢明です。

5. 固定資産税の当該年度価格とは?

1月1日の時点で土地や家屋を所有すると固定資産税が課され、その年の4月ごろに市町村役場から納税通知書と課税明細書、納付書が届きます。

それらには「当該年度価格」などの名目の金額が記されていることがありますが、当該年度価格とは、納付書が届いた年度における、固定資産税が課される対象となる土地や家屋の適正な時価です。

当該年度価格という言葉に含まれる当該年度は「その年度」を指し、価格は「適正な時価」を意味します。

土地や家屋の固定資産税は、市町村によって評価された、その土地や家屋の価格(適正な時価)を基に計算され、課税明細書には参考として当該年度価格(その年度の適正な時価)が記されています。

土地や家屋の固定資産税は、以下のように計算します。

土地または家屋の固定資産税の計算式

課税標準額×固定資産税の税率(市町村によって異なるものの主に1.4%)=土地または家屋の固定資産税

式に含まれる課税標準額とは、なにかしらの税金が課される状況において税率を掛け算する基となる額であり、課される税金によって意味が異なります。

固定資産税の計算式に含まれる課税標準額は、原則として価格であり、市町村によって評価された固定資産税が課される対象となる土地や家屋の適正な時価です。

また、価格は、3年度に1度の「基準年度」と呼ばれる年度に、地価や物価を参考として評価替えが行われます。

従って、固定資産税の納税通知書などには「当該年度価格」という名目で、参考としてその年度の価格が記されています。

つづいて、「当該年度価格」の留意点をご紹介しましょう。

5-1. 一般には価格を「固定資産税評価額」と呼ぶ

「当該年度価格」に含まれる価格とは、固定資産税が課される対象となる土地や家屋の「適正な時価」ですが、一般には価格のことを固定資産税評価額と呼びます。

ポイント

価格とは、市町村によって評価された、固定資産税が課される対象となる土地や家屋の適正な時価だが、一般には価格のことを「固定資産税評価額」と呼ぶ

日常会話において、「価格」とは物の値段を指します。

これに対して、固定資産税における価格とは、市町村によって評価された、固定資産税が課される対象となる土地や家屋の適正な時価を意味します。

そして、固定資産税における価格を、一般には「固定資産税評価額」と呼びます。

5-2. 固定資産税の「価格」の意味は、地方税法によって定義される

「当該年度価格」という言葉に含まれる当該年度は「その年度」であり、価格とは固定資産税が課される対象となる土地や家屋の「適正な時価」です。

ここで気になるのが、「価格」という言葉の意味が「適正な時価」であることの根拠ですが、固定資産税における価格の意味は地方税法によって定義されています。

土地や家屋を所有すると、一部例外を除き、市町村から固定資産税が課されますが、市町村は地方税法に則って課税します。

地方税法とは、住民税や事業税、不動産取得税、固定資産税、都市計画税、自動車税など、市町村が徴収する税金に関することを定めた法律です。

そして、地方税法により、固定資産税における「価格」の意味は「適正な時価」であると定義され、その箇所をわかりやすく簡単にご紹介すると以下のとおりです。

地方税法 第三百四十一条五号(固定資産税に関する用語の意義)

固定資産税における価格とは、固定資産税が課される対象となる土地や家屋の適正な時価をいう

固定資産税は課税標準額に税率を掛け算しつつ計算し、課税標準額は原則として価格です。

土地や家屋には売買価格がありますが、売買価格は売り主と買い主の事情によって決定するため、売買価格を課税標準額としては公平に課税されません。

よって、土地や家屋の固定資産税の課税標準額は、原則として価格となります。

5-3. マンションの当該年度価格は、敷地全体のことがある

マンションの一戸を所有すると、一部例外を除き、一戸部分と土地の持ち分を所有し、それぞれに固定資産税が課されます。

そして、マンションの一戸の固定資産税の課税明細書には、一戸部分の当該年度価格と、土地の持ち分の当該年度価格が記されていますが、記されている土地の持ち分の当該年度価格は、敷地全体の当該年度価格の場合があります。

たとえば、土地の持ち分の当該年度価格が1億円などと高額な場合は、敷地全体の当該年度価格の可能性が極めて高いといえます。

課税明細書に敷地全体の当該年度価格が記されている場合は、その額に「敷地権の割合」を掛け算すれば、自らが所有する土地の持ち分の当該年度価格を計算することが可能です。

敷地権の割合とは、そのマンションが建つ敷地全体に占める土地の持ち分の割合であり、登記事項証明書などを見れば確認できます。

登記事項証明書とは、法務局などで発行を請求できる登記簿の写しであり、「12345分の123」などの数値で記されているのが敷地権の割合です。

たとえば、敷地権の割合が12345分の123、そのマンションが建つ敷地全体の当該年度価格が1億円であれば以下のように計算し、土地の持ち分の当該年度価格は99万6,000円です。

計算例

1億円×(123÷12345×100=0.996%)=99万6,000円(土地の持ち分の当該年度価格)

なお、一部の市町村が発行する固定資産税の課税明細書には、敷地権の割合も記されていることがあるため留意してください。

課税明細書に敷地権の割合が記されている場合は、登記事項証明書を確認する必要はありません。

まとめ

固定資産税評価額と課税標準額の違いを解説し、固定資産税評価額と課税標準額が異なる状況などご紹介しました。

固定資産税評価額と課税標準額は、算定方法や用途などが大きく違います。

固定資産税評価額とは、固定資産税が課される対象となる土地や家屋の適正な時価であり、市町村が評価しつつ算定します。

これに対して、課税標準額とは、なにかしらの税金が課される状況において税率を掛け算する基となる額であり、課される税金によって意味が異なります。

固定資産税の課税標準額は固定資産税評価額ですが、軽減措置が適用される場合は、固定資産税評価額から一定の額が差し引かれた額となります。

これにより、固定資産税評価額と課税標準額は同額のことがありますが、同額ではないこともあります。

固定資産税評価額と課税標準額が異なる主な状況とは、住宅用地の特例や負担調整措置が適用された状況です。

ご紹介した内容が、固定資産税評価額と課税標準額の違いをお調べになる皆様に役立てば幸いです。失礼いたします。

記事公開日:2023年3月

こちらの記事もオススメです