固定資産税が値上がりした!なぜ上がる?知られざる理由を解説

固定資産税が値上がりする理由は様々ですが、新築の軽減措置の適用期間が完了した、住宅を解体した、地価が上がったなどが考えられます。

また、地価が下がったにもかかわらず土地の固定資産税が上がった場合は、それは本来の税額に近づいていることを意味し、今後も値上がりが予想されるため注意が必要です。

固定資産税が値上がりしてなぜと戸惑う方へ向けて、その理由を解説しましょう。

目次

- 1. 固定資産税が値上がりした理由とは?

- 1-1. 新築の固定資産税が値上がりしたのは、軽減措置が完了した

- 1-2. 家を解体後に固定資産税が値上がりしたのは、特例が外れた

- 1-3. 物置を設置後に固定資産税が値上がりしたのは、課税対象となった

- 1-4. 土地の固定資産税が値上がりしたのは、地価が上がった

- 1-5. 地価が下がったのに固定資産税が値上がりしたのは、本来の税額に近づいた

- 2. 固定資産税が値上がりしたときの対処法

- まとめ - 建物の固定資産税は、一部例外を除き値上がりしない

1. 固定資産税が値上がりした理由とは?

固定資産税が値上がりする理由は様々ですが、新築であれば軽減措置の適用期間が完了した、家を解体したのであれば特例の適用が外れた、物置やガレージを設置したのであれば課税対象となったと考えられます。

また、地価が下がっているにもかかわらず土地の固定資産税が値上がりしたのであれば、本来の税額に近づいていると考えられ、今後も緩やかに税額が値上がりすると予想されます。

つづいて、固定資産税が値上がりした主な理由の詳細を解説しましょう。

新築の固定資産税が値上がりしたのは、軽減措置が完了した

新築の戸建てであれば取得後4年後、新築のマンションであれば取得後6年後に固定資産税が値上がりしたのであれば、それは軽減措置の適用期間が完了したことが理由です。

一定の条件を満たす新築の建物を取得すれば、「新築された住宅に対する固定資産税の減額」という軽減措置が適用されます。

同軽減措置が適用されれば、木造の戸建てであれば取得後3年など、鉄筋コンクリート造のマンションであれば取得後5年などにわたり、建物にかかる固定資産税が減額されます。

同軽減措置は、以下の条件を満たすことにより適用されます。

「新築された住宅に対する固定資産税の減額」の適用条件

- 令和4年4月1日から令和8年3月31日までに新築された、住宅である建物を取得した

- 新築の戸建てを取得した場合は、床面積が50㎡以上280㎡以下の建物を取得した

- 新築のマンションの一戸を取得した場合は、戸内の床面積が50㎡以上250㎡程度以下の物件を取得した

「新築された住宅に対する固定資産税の減額」が適用されれば、建物の床面積の120㎡までの部分にかかる固定資産税が2分の1に減額されます。

また、同軽減措置は、一部の市町村を除き申告不要で適用されます。

よって、多くの市町村では、新築を取得後知らぬ間に同軽減措置が適用され、建物の固定資産税が減額されることとなります。

しかし、適用期間が完了すれば、建物の固定資産税が本来の税額に戻り、固定資産税が値上がりしたと感じます。

新築を取得して4年後や6年後に固定資産税が値上がりしたのであれば、軽減措置の適用期間が完了したことが理由です。

家を解体後に固定資産税が値上がりしたのは、特例が外れた

住宅を解体して土地の固定資産税が値上がりしたのであれば、それは、土地に適用されていた特例が外れたことが理由です。

住宅が建つ土地には、「住宅用地に対する固定資産税の課税標準の特例(通称:住宅用地の特例)」が適用されます。

同特例が適用されれば、土地にかかる固定資産税と都市計画税が軽減されます。

しかし、住宅を解体すると同特例の適用が外れ、土地の固定資産税と都市計画税が値上がりします。

なお、建て替えを理由に「住宅用地の特例」の適用が外れた場合は、建て替え完了後に再び同特例が適用されます。

同特例は、年度を問わず1月1日の時点で住宅である建物が建つ土地に適用され、適用されれば、その年の固定資産税と都市計画税が軽減されます。

よって、建て替えを理由に1月1日の時点で住宅がない状態の土地は、一時的に同特例の適用が外れ、土地の固定資産税と都市計画税が値上がりします。

しかし、建て替えが完了した状態で次の1月1日を迎えれば、その年から再び同特例が適用され、土地の固定資産税と都市計画税が軽減されます。

ただし、一部の市町村では、建て替え完了後に再び同特例を適用させるためには申告を求められるため注意してください。

また、東京23区などでは、建て替えにより一時的に住宅がない状態で1月1日を迎えたとしても、申告をすれば同特例が引き続き適用されます。

それらの詳細は、市町村役場のホームページなどにて確認することが可能です。

物置を設置後に固定資産税が値上がりしたのは、課税対象となった

物置やガレージを設置して固定資産税が値上がりしたのであれば、それらが固定資産税の課税対象となったことが理由です。

市町村は建物の所有者に固定資産税を課しますが、建物とは、屋根があって四方に壁が設けられ地面に定着したものを指します。

よって、基礎を設けて地面に定着させた物置やガレージを新設した場合は、所有する建物が増えたとみなされ、固定資産税が値上がりします。

これは、勉強部屋などの離れを新築した場合も同じです。

なお、増築した場合や、大がかりなリフォームを行った場合も固定資産税が値上がりするため留意してください。

固定資産税は、対象となる資産の時価を基に税額を計算し、時価が高い資産ほど税額が高くなります。

増築や大がかりなリフォームを行った建物は時価が上がったとみなされ、固定資産税が値上がりするのが通例です。

固定資産税が対象となる資産の時価を基に税額を計算することの根拠は、「総務省:固定資産税の概要」にてご確認いただけます。

土地の固定資産税が値上がりしたのは、地価が上がった

土地の固定資産税が値上がりしたのであれば、それは地価が上がったことが理由です。

土地の固定資産税は、その時価を基に税額を計算し、時価が高いほど税額が高くなります。

土地の時価とは、その周辺の地価であり、地価が上がれば土地の固定資産税は値上がりします。

地価が上がる理由は様々ですが、近くに鉄道の駅やバス停、学校、病院、市町村役場などが完成すれば上昇するのが通例です。

なお、地価が上がれば、都市計画税も値上がりするため留意してください。

都市計画税とは、主に市街化区域に位置する建物や土地の所有者に課される税金です。

市街化区域とは、既に市街地である区域、もしくは今後10年以内に市街化が計られる区域を指します。

多くの市街化区域の土地には、固定資産税に加えて都市計画税も課されます。

都市計画税も固定資産税と同じく時価に応じた税額が課されるため、地価が上がれば土地の都市計画税も値上がりします。

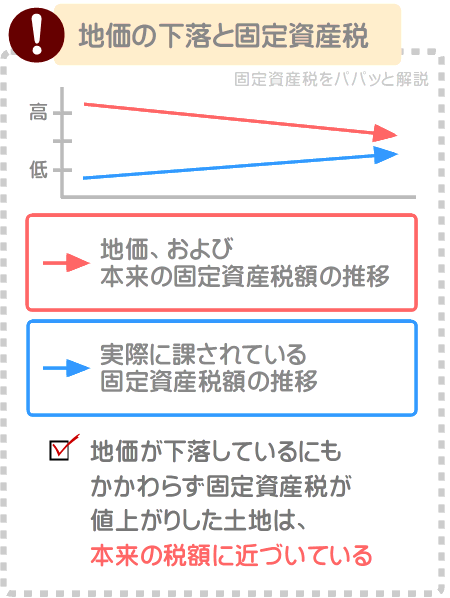

地価が下がったのに固定資産税が値上がりしたのは、本来の税額に近づいた

地価が下がっているにもかかわらず土地の固定資産税が値上がりしたのであれば、それは本来の税額に近づいています。

その土地の固定資産税は、平成6年ごろより安くなるように調整されていますが、徐々に値上がりし、本来の税額に近づいています。

また、今後も穏やかに固定資産税が上昇することとなるでしょう。

この状況を理解するためには、土地の固定資産税を計算する方法と、負担調整措置を把握しなければなりません。

土地の固定資産税は、以下のように計算します。

土地の固定資産税の計算方法

課税標準額(その土地の固定資産税評価額)×固定資産税の税率(市町村によって異なるものの主に1.4%)=固定資産税

式に含まれる課税標準額とは、なにかしらの税金が課される状況において税率を掛け算する基となる額であり、課される税金によって意味が違うことがあれば、同じこともあります。

土地の固定資産税を計算する際の課税標準額は、式に記したように「その土地の固定資産税評価額」です。

土地の固定資産税評価額とは、市町村によって評価されたその土地の「適正な時価」であり、課税明細書に「価格」や「評価額」などの名目で記されています。

たとえば、固定資産税評価額が1,000万円の土地であれば以下のように計算し、固定資産税は14万円です。

土地の固定資産税の計算例

課税標準額(その土地の固定資産税評価額である1,000万円)×固定資産税の税率(主に1.4%)=14万円

つまり、土地の固定資産税は、固定資産税評価額次第で税額が決定するというわけです。

したがって、市町村がその土地の固定資産税評価額を評価する際は、全国で統一された方法を用いなければなりません。

市町村によって評価方法が異なれば、固定資産税評価額にばらつきが発生します。

ばらつきが発生すれば、立地条件が同じ土地であっても「A市では固定資産税が高い」「B市では固定資産税が安い」という状況が発生します。

これでは、税の公平性が保たれません。

しかし、平成5年ごろまでは、市町村によって土地の固定資産税評価額の評価方法が異なり、その状況が発生していました。

よって、平成6年ごろから全国で統一された方法を用いて土地の固定資産税評価額が評価されることとなりました。

ところが、評価方法が変わることにより急激に固定資産税評価額が高くなる土地が現れます。

それまでとは異なる物差しで時価を評価することとなったのですから、それは当然です。

固定資産税評価額が急激に高くなれば、固定資産税評価額を課税標準額として税額を計算する土地の固定資産税も短期間に大きく値上がりします。

それでは、土地所有者の負担が大きくなり、固定資産税を納めることができません。

これを理由に、全ての土地には「負担調整措置」が適用されることとなりました。

負担調整措置とは、固定資産税評価額が急激に高くなっても、課税標準額はゆっくり上昇するように調整される措置です。

課税標準額がゆっくり上昇すれば、課税標準額に税率を掛け算して計算する土地の固定資産税も穏やかに値上がりすることとなります。

そうなれば、土地所有者の税負担が小さくなります。

そして、地価が下がったにもかかわらず固定資産税が値上がりした土地は、平成6年ごろに急激に固定資産税評価額が高くなった土地です。

その土地は、平成6年ごろの評価方法の統一により固定資産税評価額が急激に高くなったものの、負担調整措置より課税標準額、ならびに固定資産税が穏やかに値上がりするように調整されています。

しかしながら、年月の経過と共に課税標準額が固定資産税評価額に近づき、課税標準額に税率を掛け算して計算する土地の固定資産税が本来の税額に近くなっています。

その土地の固定資産税は今後も穏やかに値上がりし、間もなく本来の税額となります。

負担調整措置の詳細は、当サイト「固定資産税をパパッと解説」にて公開中の記事にてわかりやすく解説中です。

所有する土地の地価が下がったにもかかわらず固定資産税が値上がりし、なぜと戸惑う方がいらっしゃいましたら、ぜひご覧ください。

お役立ち記事

固定資産税の負担調整措置とは?(図解でわかりやすい!)

2. 固定資産税が値上がりしたときの対処法

固定資産税が値上がりしたときの対処法は、主に二つです。

一つめは市町村役場に問い合わせることであり、二つめは固定資産評価審査委員会に審査を請求することです。

固定資産税の値上がりに対する二つの対処法

- 市町村役場に電話で理由を問い合わせる

- 固定資産評価審査委員会に審査を請求する

つづいて、固定資産税が値上がりしたときの二つの対処法の詳細を解説しましょう。

役場に問い合わせ、固定資産税が値上がりした理由を確認する

固定資産税が値上がりしたときの最も簡単な対処法は、市町村役場に電話で問い合わせることです。

そうすれば、固定資産税が値上がりした理由を手っ取り早く把握できます。

また、問い合わせれば、課税ミスの有無も確認することが可能です。

あまり知られていませんが、固定資産税には定期的に課税ミスが発生しています。

よって、固定資産税が値上がりした理由は、課税ミスかもしれません。

なお、電話で問い合わせる際は、手元に固定資産税の納税通知書、および課税明細書をご用意ください。

納税通知書や課税明細書とは、毎年4月ごろから6月ごろにかけて市町村役場から届く、納めるべき固定資産税額などが記された書面です。

固定資産評価審査委員会に審査を請求する

やや面倒であり、できる期間も限られますが、固定資産税が値上がりしたときの対処法に「固定資産評価審査委員会に審査を請求する」という方法あります。

固定資産評価審査委員会とは、固定資産税を計算する際の基となる「建物や土地の固定資産税評価額」が妥当であるか審査する委員会です。

建物や土地の固定資産税評価額とは、市町村によって評価された、その建物や土地の「適正な時価」です。

建物や土地の固定資産税は、以下のように計算します。

建物や土地の固定資産税の計算方法

課税標準額(その建物、または土地の固定資産税評価額)×固定資産税の税率(市町村によって異なるものの主に1.4%)=固定資産税

式に含まれる課税標準額とは、なにかしらの税金が課される状況において税率を掛け算する基となる額であり、課される税金によって意味が違うことがあれば、同じこともあります。

建物や土地の固定資産税を計算する際の課税標準額は、式に記したように「その建物、または土地の固定資産税評価額」です。

たとえば、所有する建物の固定資産税評価額が1,500万円、土地の固定資産税評価額が1,000万円であれば以下のように計算し、建物の固定資産税は21万円、土地の固定資産税は14万円です。

建物の固定資産税の計算例

課税標準額(その建物の固定資産税評価額である1500万円)×固定資産税の税率(主に1.4%)=21万円

土地の固定資産税の計算例

課税標準額(その土地の固定資産税評価額である1000万円)×固定資産税の税率(主に1.4%)=14万円

すなわち、建物や土地の固定資産税は、その固定資産税評価額で税額が決定するというわけです。

よって、市町村が建物や土地の固定資産税評価額を評価する際は最善の注意を払いますが、本来より高く評価されているかもしれません。

本来より高く評価されていれば、固定資産税評価額を課税標準額として税額を計算する固定資産税が値上がりします。

固定資産評価審査委員会に審査を請求すれば、その「建物や土地の固定資産税評価額」が妥当であるか審査されます。

審査により固定資産税評価額が下がれば、固定資産税評価額を課税標準額として税額を計算する固定資産税も下がります。

やや面倒ですが、建物や土地を所有しつつ固定資産税が値上がりし、固定資産税評価額が妥当ではないと感じる場合は、ぜひ審査をご請求ください。

ただし、固定資産評価審査委員会への審査の請求は、以前から所有しつつ固定資産税が値上がりした建物や土地であれば、令和6年度、令和9年度、令和12年度など、3で割り切れる年のみに可能なため注意してください。

審査の請求先、審査を請求できる期間の詳細は、固定資産税の納税通知書の裏面に記されています。

なお、所有する建物や土地の固定資産税評価額は、毎年4月ごろから6月ごろに届く、固定資産税の課税明細書を見ることにより確認することが可能です。

課税明細書に「価格」や「評価額」などの名目で記されている額が、所有する建物や土地の固定資産税評価額です。

まとめ - 建物の固定資産税は、一部例外を除いて値上がりしない

固定資産税が値上がりしてなぜと戸惑う方へ向けて、その理由を解説しました。

固定資産税が値上がりする理由をまとめると、以下のとおりです。

固定資産税が値上がりする主な理由

| 資産の種類 | 固定資産税が値上がりした理由 |

|---|---|

| 建物 | 新築の軽減措置の適用期間が完了した |

| 〃 | ガレージや物置を設置した、増築や大がかりなリフォームをした、離れを新築した |

| 土地 | 住宅を解体して「住宅用地の特例」の適用が外れた |

| 〃 | 負担調整措置により抑えられていた税額が本来の額に近づいている |

上記の固定資産税が値上がりした理由の中で、最も該当することが多いのは「新築の軽減措置の適用期間が完了した」です。

固定資産税が値上がりし、なぜと戸惑う方がいらっしゃいましたら、ぜひご参考になさってください。

なお、一般的な建物の固定資産税は、本記事でご紹介した以外の理由で値上がりすることはないと考えられます。

建物の固定資産税は、その固定資産税評価額を課税標準額として税額を計算しますが、建物の固定資産税評価額が上がることはありません。

すなわち、建物の固定資産税は、軽減措置の適用期間が完了するなどしなければ、値上がりすることはないというわけです。

建物の固定資産税は、原則として、築年数が経過すると共に徐々に下がります。

ただし、建築費の高騰が続く期間は、税額の据え置きが続くため留意してください。

建物の固定資産税評価額は、建築費の高騰が続く期間は下がらず据え置かれることとなり、それに伴い建物の固定資産税も据え置きが続きます。

ご紹介した内容が、皆様に役立てば幸いです。失礼いたします。

記事公開日:2025年1月

こちらの記事もオススメです