固定資産税の見直しはいつ?

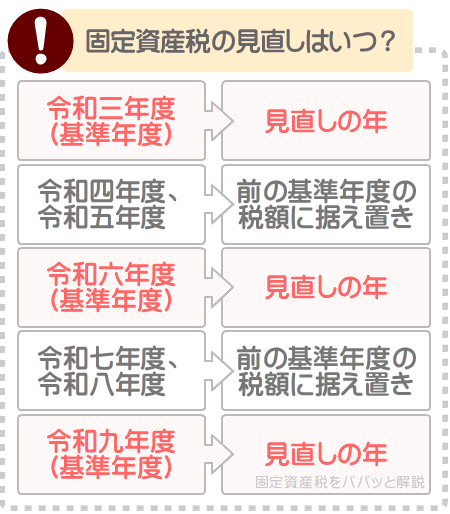

固定資産税が見直しされるのは、令和六年度や令和九年度など、三年に一度の基準年度と呼ばれる年です。

ただし、見直しされても、建物の固定資産税は建築費が高騰していれば下がりません。

また、土地の固定資産税は、地価が上昇していれば税額は引き上げられます。

固定資産税の見直しがいつ行われるか解説し、見直し後に固定資産税が下がらないカラクリを説明しましょう。

目次

- 1. 固定資産税の見直しは、三年に一度の基準年度に行われる

- 1-1. 建物の固定資産税は、見直し後に下がるとは限らない

- 1-2. 土地の固定資産税は、見直し後に上がる可能性がある

- 2. 固定資産税の見直しを依頼する方法

- 2-1. 行政不服審査制度による固定資産税の見直しの依頼

- 2-2. 固定資産評価審査委員会への固定資産税評価額の見直しの依頼

- まとめ - 固定資産税の見直しに関するQ&A

1. 固定資産税の見直しは、三年に一度の基準年度に行われる

固定資産税が高ければ見直しはいつ?と感じますが、原則として、基準年度のみに行われます。

基準年度とは、令和三年度、令和六年度、令和九年度、令和十二年度など、昭和三十三年度から起算して三年度毎の年です。

基準年度の翌年を「第二年度」、第二年度の翌年を「第三年度」と呼び、基準年度以外の固定資産税は、一部例外を除き前の基準年度の税額に据え置かれます。

世間一般に、建物の固定資産税は築年数が経過すると共に下がるといわれます。

しかし、建物の固定資産税は、物価高で建築費が高騰していれば、見直しが行われた後も下がりません。

これは、戸建ての建物の固定資産税も、マンションの建物(一戸部分)の固定資産税も同じです。

また、土地の固定資産税は、周辺の地価に応じて変動し、見直しが行われた後に税額が上がることもあります。

つづいて、それらの詳細を解説しましょう。

1-1. 建物の固定資産税は、見直し後に下がるとは限らない

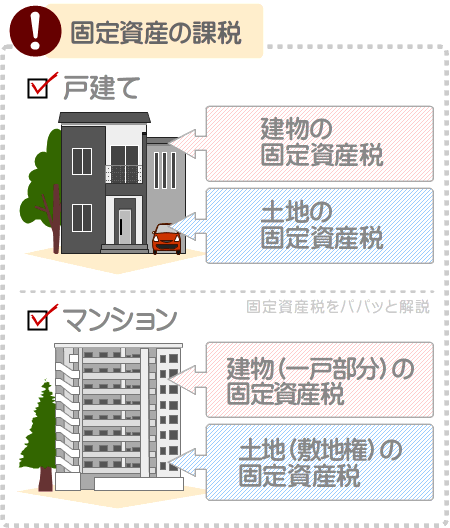

戸建てを所有する方の多くは建物と土地を所有し、それぞれに固定資産税が課されます。

マンションの一戸を所有する方の多くは、建物である「一戸部分」と、土地である「敷地権」を所有し、それぞれに固定資産税が課されます。

固定資産税は高額なため、見直しがいつ行われるか気になりますが、基準年度に行われます。

基準年度とは、令和六年度や令和九年度など、三年に一度の年です。

しかし、基準年度に見直しが行われたとしても、建物の固定資産税は下がるとは限りません。

物価高などにより建築費が高騰していれば、前の基準年度の税額に据え置かれます。

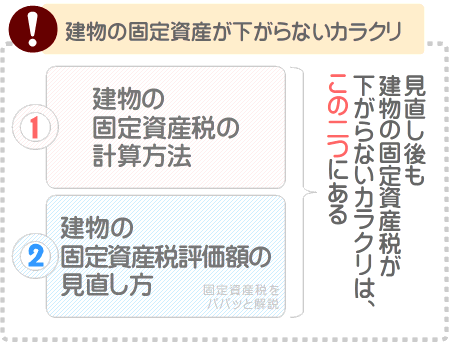

そのカラクリは、「建物の固定資産税の計算方法」と「建物の固定資産税評価額の見直し方」にあります。

まずは、「建物の固定資産税を計算する方法」を解説しましょう。

1-1-1. 建物の固定資産税の計算方法

建物の固定資産税は、以下のように計算します。

建物の固定資産税の計算方法

課税標準額(その建物の固定資産税評価額)×固定資産税の税率(市町村によって異なるものの主に1.4%)=固定資産税

式には、課税標準額という言葉が含まれます。

課税標準額とは、なにかしらの税金が課される状況において税率を掛け算する基となる額であり、課される税金によって意味が違うことがあれば、同じこともあります。

建物の固定資産税を計算する際の課税標準額は、式に記したように「その建物の固定資産税評価額」です。

建物の固定資産税評価額とは、市町村によって評価された、その建物の「適正な時価」を指します。

固定資産税は三年に一度の基準年度に見直しがありますが、正確には税額そのものではなく「固定資産税評価額」が見直されます。

基準年度に固定資産税評価額が見直しされれば課税標準額が変わり、課税標準額に税率を掛け算して計算する固定資産税が変更されるといった具合です。

ポイント

基準年度には固定資産税そのものが見直しされるのではなく、固定資産税評価額が見直される

つぎに、「建物の固定資産税評価額の見直し方」を解説しましょう。

ちなみに、所有する建物の固定資産税評価額は、固定資産税の課税明細書に「評価額」や「価格」などの名目で記されています。

たとえば、固定資産税評価額が1,000万円であれば以下のように計算し、その建物の固定資産税は14万円です。

建物の固定資産税の計算例

課税標準額(その建物の固定資産税評価額である1,000万円)×固定資産税の税率(主に1.4%)=14万円

固定資産税の計算方法の詳細は、「総務省:固定資産税の概要」にてご確認いただけます。

1-1-2. 建物の固定資産税評価額の見直し方

建物の固定資産税評価額は、三年に一度の基準年度に見直しされますが、見直し方法は極めて複雑です。

見直し方法を簡単にご紹介すると、以下のように計算した答えが見直し後の固定資産税評価額となります。

建物の固定資産税評価額の見直し式(超簡単版)

再建築費-築年数が経過することにより目減りした価値=見直し後の固定資産税評価額

式には、「再建築費」と「築年数が経過することにより目減りした価値」という言葉が含まれますが、意味は以下のようにお考えください。

- 再建築費

- 再建築費とは、その建物と同一の建物を同一の場所に、「直近三年前以内など」に新築するために必要となる資材費と労務費、設計費、建築会社が得る利益の合計を指します。

「直近三年前以内など」という箇所がポイントです。 - 「築年数が経過することにより目減りした価値」

- 「築年数が経過することにより目減りした価値」の意味は、そのまま「築年数が経過することにより目減りした価値」です。

「築年数が経過することにより目減りした価値」は、築年数が経過した建物の固定資産税評価額を見直しする際ほど大きくなります。

例を挙げると、築10年の建物の固定資産税評価額を見直しする際は再建築費の50%などに、築11年であれば51%などに、築12年であれば52%などに、築13年であれば53%などに、築14年であれば54%などになるといった具合です。

たとえば、令和三年度の基準年度の時点において、再建築費が1,500万円である「建物A」があったとしましょう。

「建物A」は築10年であり、令和三年度に固定資産税評価額を見直しする際に用いる「築年数が経過することにより目減りした価値」は、再建築費の50%である750万円です。

であれば以下のように計算し、「建物A」の令和三年度の見直し後の固定資産税評価額は750万円となり、「建物A」の令和三年度、令和四年度、令和五年度の固定資産税は10万5,000円です。

「建物A」の令和三年度の固定資産税評価額の見直し例

1,500万円(令和三年度時点の再建築費)-750万円(令和三年度時点の「築年数が経過することにより目減りした価値」)=750万円(令和三年度の固定資産税評価額)

「建物A」の令和三年度から令和五年度までの固定資産税の計算例

課税標準額(令和三年度の見直し後の固定資産税評価額である750万円)×固定資産税の税率(主に1.4%)=10万5,000円

その後、次の基準年度である令和六年度まで物価が安定し、令和六年度時点の再建築費が変わらず1,500万円、「築年数が経過することにより目減りした価値」が750万円から795万円まで増えたとします。

であれば以下のように計算し、「建物A」の令和六年度の見直し後の固定資産税評価額は750万円から705万円まで下がり、「建物A」の令和六年度、令和七年度、令和八年度の固定資産税は10万5,000円から9万8,700円まで下がります。

「建物A」の令和六年度の固定資産税評価額の見直し例(物価安定時)

1,500万円(令和六年度時点の再建築費)-795万円(令和六年度時点の「築年数が経過することにより目減りした価値」)=705万円(令和六年度の固定資産税評価額)

「建物A」の令和六年度から令和八年度までの固定資産税の計算例

課税標準額(令和六年度の固定資産税評価額である705万円)×固定資産税の税率(主に1.4%)=9万8,700円

一方、令和三年度以降に物価高により建築費が高騰し、令和六年度時点で「建物A」の再建築費が1,500万円から1,700万円まで上がっていればどうでしょう。

その状況においては以下のように計算し、「建物A」の令和六年度の見直し後の固定資産税評価額は750万円から905万円まで上がることとなりますが、固定資産税評価額が上がる場合は、見直し前の額に据え置かれます。

「建物A」の令和六年度の固定資産税評価額の見直し例(物価上昇時)

1,700万円(令和六年度時点の再建築費)-795万円(令和六年度時点の「築年数が経過することにより目減りした価値」)=705万円(本来は905万円だが、固定資産税評価額が上がる場合は見直し前の額に据え置かれる)

固定資産税評価額が705万円に据え置かれれば以下のように計算し、「建物A」の令和六年度、令和七年度、令和八年度の固定資産税は、令和三年度、令和四年度、令和五年度と同額の10万5,000円です。

「建物A」の令和六年度から令和八年度までの固定資産税の計算例(物価上昇時)

課税標準額(令和三年度の固定資産税評価額と同じく750万円)×固定資産税の税率(主に1.4%)=10万5,000円

このように建物の固定資産税は、物価高により建築費が高騰していれば、見直しされても税額が下がりません。

以上で建物の固定資産税が下がらないカラクリの解説の完了です。

まとめると、以下のようになります。

まとめ

- 建物の固定資産税は、その建物の固定資産税評価額を課税標準額として税額を計算する

- 建物の固定資産税評価額とは、市町村によって評価された、その建物の「適正な時価」を指す

- 基準年度では、固定資産税そのものではなく固定資産税評価額が見直しされる(よって、市町村のホームページには、基準年度のことを「評価替えの年」などと記している)

- 建物の固定資産税評価額が見直しされる際に建築費が高騰していれば、以前より固定資産税評価額が高くなる

- 以前より固定資産税評価額が高くなる場合は、見直し前の固定資産税評価額に据え置かれる

- 固定資産税評価額が据え置かれれば課税標準額が見直し前と同額になり、課税標準額に税率を掛け算して計算する固定資産税も同額になる(すなわち、見直し後も税額は下がらない)

1-2. 土地の固定資産税は、見直し後に上がる可能性がある

土地を所有するとなにかと物入りで、固定資産税の見直しがいつ行われるか気になります。

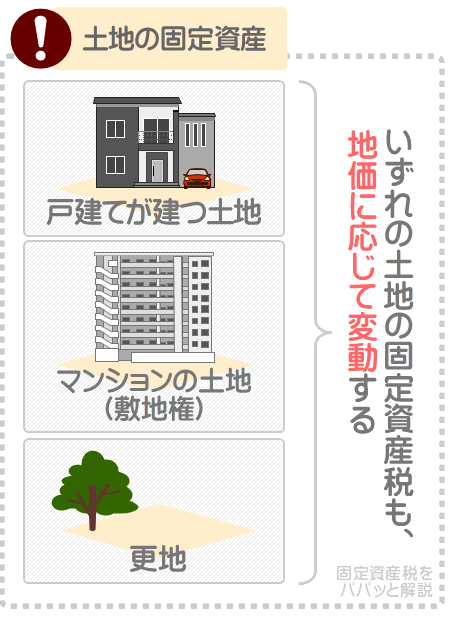

土地の固定資産税は、建物の固定資産税と同じく三年に一度の基準年度に見直しが行われます。

基準年度とは、令和六年度、令和九年度、令和十二年度など、昭和三十三年度から起算して三年度毎の年です。

ただし、見直し後に固定資産税が下がるとは限りません。

土地の固定資産税は、周辺の地価に応じて変動し、地価が上昇していれば税額は上がり、地価が下落していれば一部例外を除き税額は下がります。

これは、戸建ての建物が建つ土地、マンションの土地(敷地権)、更地も同じです。

土地の固定資産税は、所有期間が長くなれば下がる、その土地に建つ建物の築年数が経過することなどでは下がらず、周辺の地価に応じて変動します。

なお、先述のとおり、土地の固定資産税の見直しは基準年度に行われますが、地価の下落が著しい場合は、それ以外の年度であっても見直しされるため留意してください。

2. 固定資産税の見直しを依頼する方法

固定資産税が高ければ見直しがいつ行われるか気になりますが、令和六年度、令和九年度など、三年に一度の基準年度に見直されます。

そして、固定資産税が高いと感じるときは、行政不服審査制度を利用すれば税額の見直しを依頼できます。

また、固定資産評価審査委員会に審査を請求すれば、固定資産税評価額の見直しを依頼することが可能です。

行政不服審査制度の利用も、固定資産評価審査委員会への審査の請求も、どちらも無料です。

ここからは、固定資産税と固定資産税評価額の見直しを依頼する方法を解説しましょう。

2-1. 行政不服審査制度による固定資産税の見直しの依頼

固定資産税の見直し後に税額が高いと感じるときは、行政不服審査制度を利用すれば見直しを依頼できます。

行政不服審査制度とは、国や市町村などが決定した処分に納得できない場合に、異議申し立てができる制度です。

行政不服審査制度を利用すれば、固定資産税額そのものが妥当か審査され、不当であると判断されれば税額の見直しが行われます。

行政不服審査制度を利用しての固定資産税の見直しの依頼は、市町村役場に申請をすることによって可能です。

ただし、行政不服審査制度を利用しての固定資産税の見直しの依頼は、固定資産税の課税明細書が届いた日の翌日から三ヶ月以内に限りできるため注意してください。

行政不服審査制度の詳細は、「政府広報オンライン:行政不服審査制度をご利用ください」にてご確認いただけます。

※ 出典:政府広報オンライン

(https://www.gov-online.go.jp/useful/article/201605/1.html#secondSection)

なお、行政不服審査制度を利用しての固定資産税の見直しの依頼は、基準年度だけではなく毎年行うことが可能です。

2-2. 固定資産評価審査委員会への固定資産税評価額の見直しの依頼

固定資産税そのものではなく、固定資産税評価額の見直しを依頼する方法に、固定資産評価審査委員会への審査の請求があります。

固定資産評価審査委員会とは、市町村内に設置された、建物や土地の固定資産税評価額の妥当性を審査する委員会であり、有識者によって構成されます。

固定資産税は、以下のように「その建物、または土地の固定資産税評価額」を課税標準額として税額を計算します。

固定資産税の計算方法

課税標準額(その建物、または土地の固定資産税評価額)×固定資産税の税率(市町村によって異なるものの主に1.4%)=固定資産税

式に含まれる課税標準額とは、なにかしらの税金が課される状況において税率を掛け算する基となる額であり、課される税金によって意味が違うことがあれば、同じこともあります。

固定資産税を計算する際の課税標準額は、式に記したように「その建物、または土地の固定資産税評価額」です。

建物や土地の固定資産税評価額とは、市町村によって評価された、その建物や土地の「適正な時価」を指します。

たとえば、固定資産税評価額が1,500万円の建物であれば以下のように計算し、固定資産税は21万円です。

固定資産税の計算例

課税標準額(その建物の固定資産税評価額である1,500万円)×固定資産税の税率(主に1.4%)=21万円

このように固定資産税は、その建物や土地の固定資産税評価額を課税標準額として税額を計算します。

よって、固定資産税評価額は極めて重要であり、市町村は万全を尽くして建物や土地の固定資産税評価額を評価しますが、誤りがあるかもしれません。

固定資産税評価額に誤りがあれば課税標準額は不当な額となり、課税標準額に税率を掛け算して計算する固定資産税額も不当となります。

固定資産評価審査委員会は、この「固定資産税評価額」が適正であるか審査をする委員会です。

固定資産評価審査委員会に依頼をして固定資産税評価額が見直しされれば、課税標準額も見直しされます。

課税標準額が見直しされれば、課税標準額に税率を掛け算して計算する固定資産税額も見直しされます。

固定資産評価審査委員会への固定資産税評価額の見直しは、市町村役場に申請をしつつ依頼しますが、以下の点に注意してください。

固定資産評価審査委員会への審査の請求の注意点

- 既存の建物や土地の固定資産税評価額の見直しは、三年に一度の基準年度のみ依頼できる

- 既存の建物や土地の固定資産税評価額の見直しを依頼できるのは、固定資産税の見直しと同じく、三年に一度の基準年度のみです。

基準年度とは、令和六年度、令和九年度、令和十二年度などを指します。

また、審査を依頼できるのは、主に固定資産税の納税通知書が届いた日から三ヶ月以内となっています。

なお、固定資産税の納税通知書の裏面には、固定資産評価審査委員会への固定資産税評価額の見直しの依頼に関する詳細が記されています。

固定資産税の納税通知書の裏面に「価格に不服がある場合は…」などと記されていますが、価格とは固定資産税評価額のことです。 - 新築された建物や、分筆後間もない土地の固定資産税評価額の見直しは毎年依頼できる

- 新築や増築、減築した建物や分筆して間もない土地など、以前は存在しなかった建物や土地、および状況に変更が加えられた建物や土地の固定資産税評価額の見直しの依頼は、毎年請求できます。

ただし、固定資産税の課税明細書や、固定資産税評価額が変更されたことの通知書が届いた日から三ヶ月以内に限り見直しを依頼できるため注意してください。

まとめ - 固定資産税の見直しに関するQ&A

固定資産税の見直しがいつ行われるか解説しました。

固定資産税の見直しは、令和三年度や令和六年度、令和九年度など、昭和三十三年から起算して三年度毎の基準年度と呼ばれる年です。

ただし、基準年度に見直しが行われたとしても、固定資産税が下がるとは限りません。

建物の固定資産税は、物価高で建築費が高騰していれば、見直し後も税額は下がりません。

また、土地の固定資産税は、地価が上昇していれば、見直し後に税額が引き上げられることとなります。

固定資産税の見直しがいつ行われるかお調べの方がいらっしゃいましたら、ぜひご参考になさってください。

最後に、Googleで検索されることが多いキーワードをもとに、固定資産税の見直しに関する詳細を「Q&A方式」でまとめましょう。

固定資産税の見直しに関するQ&A

- 固定資産税の見直しは何年ごと?

- 固定資産税の見直しは令和六年度や令和九年度など、昭和三十三年度から起算して三年度毎の基準年度と呼ばれる年に行われます。

- 基準年度以外の年は固定資産税は見直しされない?

- 基準年度以外の固定資産税は、前の基準年度の税額に据え置かれます。

ただし、建物であれば増築や減築をした、土地であれば分筆をするなどして状況に変化があれば、その都度見直しされます。

また、土地の固定資産税は、地価が大きく下落していれば、基準年度以外であっても見直しされます。 - 固定資産税の評価替えは何月に行われる?

- 固定資産税の評価替えとは、固定資産税評価額の評価替えであり、固定資産税評価額の評価替えは、基準年度の1月1日の時点で行われます。

基準年度とは、令和六年度や令和九年度など、昭和三十三年度から起算して三年度毎の年です。 - 固定資産税の見直し時期はいつ?

- 固定資産税の見直し時期は、令和六年度や令和九年度など、三年に一度の基準年度と呼ばれる年であり、各基準年度の1月1日の時点で見直しされます。

- 固定資産税の見直しの依頼はどこにする?

- 固定資産税の見直しの依頼は、行政不服審査制度を利用しつつ市町村に異議申し立てをすることによって行うことが可能です。

ただし、行政不服審査制度は、固定資産税の納税通知書が届いた日の翌日から三ヶ月以内に限り見直しを依頼できるため注意してください。

また、固定資産税評価額の見直しに限られますが、固定資産評価審査委員会に審査を請求することによって見直しを依頼できます。

固定資産評価審査委員会への審査の請求は、新しく完成した建物や、分筆して間もない土地の固定資産税評価額に関することは、毎年行うことができます。

一方、既存の建物や土地の固定資産税評価額に関することは、基準年度のみに行うことができます。

いずれも、固定資産税評価額が変更されたことの通知を受けた日から三ヶ月以内、もしくは、固定資産税の納税通知書が届いた日から三ヶ月以内に限り審査を請求できるため注意してください。

ご紹介した内容が、固定資産税の見直しがいつ行われるかお調べになる皆様に役立てば幸いです。失礼いたします。

記事公開日:2024年11月

こちらの記事もオススメです