建物の固定資産税の軽減措置|令和13年3月末まで延長

建物の固定資産税には複数の軽減措置が用意され、条件を満たせば税額を大幅に下げることができます。しかし、軽減措置の内容はあまり知られていないのが現状です。

そこで、今回の「固定資産税をパパっと解説」では、新築住宅・認定長期優良住宅・中古住宅のリフォームなど、種類別の軽減措置の内容と適用条件、申告方法をわかりやすく解説します。

令和8年度税制改正により、新築住宅の固定資産税の軽減措置は令和13年3月31日まで延長されることが決定しています。制度を正しく理解したうえで、申告などに臨んでください。

目次

- 1. 建物の固定資産税の軽減措置とは?仕組みを整理

- 2. 新築住宅の軽減措置|令和13年3月31日まで延長

- 3. 認定長期優良住宅はさらに長く軽減!最大7年間

- 4. 中古住宅リフォームで使える軽減措置4種を解説

- 5. マンション大規模修繕でも固定資産税が下がる

- 6. 東京23区限定:建て替えで建物の固定資産税が全額減免

- 7. 建物が建つ土地の固定資産税も軽減される|住宅用地の特例

- 8. 固定資産税の軽減措置の申告方法と期限まとめ|申告しないと損

- まとめ

1. 建物の固定資産税の軽減措置とは?仕組みを整理

固定資産税の軽減措置は、大きく2つの種類に分けられます。まずは、その2つの種類の違いと仕組みを整理しましょう。

1つめは「課税標準額を減額するタイプ」であり、2つめは「税額を直接減額するタイプ」です。

難解ですが、固定資産税の計算方法を図解で示し、1つめのタイプと2つめのタイプを当てはめると以下のようになります。

2つのタイプの詳細は、以下のとおりです。

- ①課税標準額を減額するタイプ

- 固定資産税は、図解に記したように「課税標準額×標準税率1.4%=固定資産税額」と計算します。課税標準額とは税率を掛ける基となる額であり、原則として固定資産税評価額がそのまま充てられます。固定資産税評価額とは、市区町村が評価した建物や土地の「適正な時価」のことです。

そして、①の「課税標準額を減額するタイプ」は、計算式に含まれる課税標準額そのものを小さくする軽減措置であり、課税標準額が小さくなれば、結果として固定資産税額も小さくなります。

この①の軽減措置は、住宅が建つ土地にかかる固定資産税が軽減される措置「住宅用地の特例」が該当します。同特例の詳細は、本記事の7章で詳しく解説します。 - ②税額を直接減額するタイプ

- 固定資産税は、図解に記したように課税標準額に税率を掛けて計算し、①のタイプは課税標準額が減りますが、②のタイプでは、課税標準額は小さくならず税額そのものが減額されます。

そして、建物の固定資産税の軽減措置は、主にこの②のタイプが該当します。本記事では、この②のタイプを中心に解説するため留意してください。

2. 新築住宅の軽減措置|令和13年3月31日まで延長

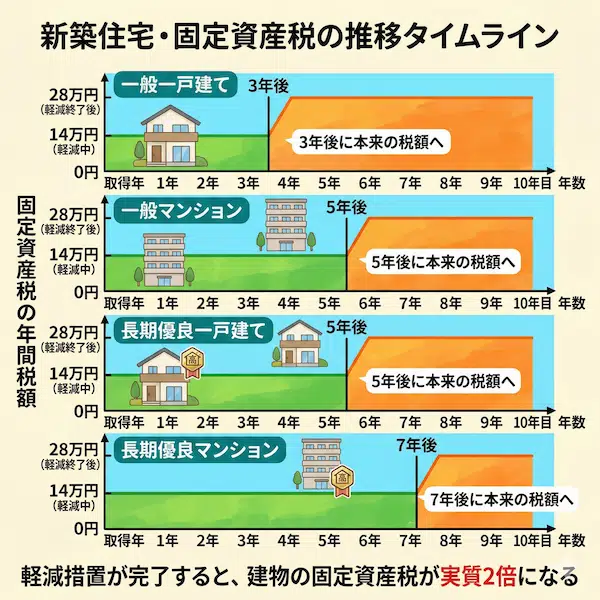

一定の条件を満たす新築住宅を取得すると軽減措置が適用され、建物にかかる固定資産税が数年間にわたり2分の1に軽減されます。

その軽減措置の名称は「新築された住宅に対する固定資産税の減額」であり、市町村のホームページには「新築住宅の固定資産税の減額」などと記されています。

ここから、新築の一戸建てとマンションに同軽減措置が適用される条件と、適用されることにより固定資産税が減額される期間を解説し、さらに具体的にどれくらい減額されるかをシミュレーションします。

なお、同軽減措置は、以前は令和8年3月31日まで適用されることとなっていましたが、令和8年度税制改正により令和13年3月31日まで5年間延長されることが決定しました。

また、同軽減措置は、以前は床面積が50㎡以上の住宅である建物を取得することにより適用されましたが、税制改正によりこの条件も緩和され、令和8年4月1日以降の新築については、原則として40㎡以上であれば適用されることとなっています。

それらの根拠は、「国土交通省:令和8年度税制改正概要」にてご確認いただけます。つづいて、同軽減措置の詳細を解説します。

2-1. 一戸建ての適用条件(床面積40~280㎡に緩和)

令和13年3月31日までに新築された、床面積要件を満たす一戸建ての住宅には「新築された住宅に対する固定資産税の減額」が適用されます。

適用されれば、建物にかかる固定資産税が3年間(一部は5年間)にわたり2分の1に減額されます。

同軽減措置は、以前は床面積が50㎡以上の住宅を取得することにより適用されました。しかし、固定資産税などの地方税に関することを定めた法律「地方税法」が改正され、令和8年4月1日以降に新築された住宅は、床面積要件の下限が原則40㎡に緩和されました。

同軽減措置の適用条件を、地方税法の改正前と改正後で比較すると以下のとおりです。

一戸建て(新築)の固定資産税軽減措置の適用条件比較(改正前・改正後)

| 項目 | 改正前(~令和8年3月31日新築) | 改正後(令和8年4月1日~令和13年3月31日新築) |

|---|---|---|

| 対象期間 | 令和6年4月1日~令和8年3月31日 | 令和8年4月1日~令和13年3月31日 |

| 床面積要件 | 50㎡以上280㎡以下 | 原則40㎡以上280㎡以下(改正) |

| 軽減期間(一般) | 3年間 | 3年間(変更なし) |

| 軽減期間(耐火・準耐火3階建て以上) | 5年間 | 5年間(変更なし) |

| 軽減内容 | 120㎡相当分まで1/2に減額 | 120㎡相当分まで1/2に減額(変更なし) |

※店舗等との併用住宅の場合は、居住部分の床面積が要件の範囲内かつ全体の1/2以上であることが条件です。

「新築された住宅に対する固定資産税の減額」が適用されれば、一般的な戸建てであれば、はじめて固定資産税が課されることとなった年から3年間にわたり、建物の床面積のうち120㎡相当分までの固定資産税が2分の1に減額されます。

3階建て以上の耐火建築物、または準耐火建築物に該当する一戸建ての場合、減額される期間は5年間です

はじめて固定資産税が課されることとなる年とは、新築の取得が完了した年の翌年であり、令和8年に取得が完了したのであれば令和9年となります。

同軽減措置は、多くの市町村では申告不要で適用されますが、例外もあるため注意してください。詳細は、市町村のホームページなどにてご確認いただけます。

2-2. マンション(耐火・準耐火)の適用条件と軽減期間

一定の条件を満たす3階建て以上の耐火建築物、または準耐火建築物にあたる新築マンションを取得すれば、「新築された住宅に対する固定資産税の減額」が適用されます。

適用されれば、建物(一戸部分)にかかる固定資産税が5年間にわたり2分の1に減額されます。

マンションは構造上、耐火性・耐久性に優れているため、一戸建て(3年間)より軽減期間が5年間と長く設定されていますが、減額されるのは、建物(一戸部分)にかかる固定資産税のみのため注意してください。

同軽減措置は、以前は戸内の床面積が50㎡以上の新築のマンションを取得することにより適用されましたが、地方税法が改正され、令和8年4月1日以降の新築については、床面積要件の下限が原則40㎡に緩和されています。

同軽減措置の主な適用条件は、以下のとおりです。

軽減措置の適用条件(マンション)

- 令和13年3月31日までに新築されたマンションを取得した

- 一戸部分の床面積と共用部分の按分(あんぶん:割合に応じて分けること)面積の合計が、原則40㎡以上280㎡以下である(令和8年4月1日以降の新築。それ以前は50㎡以上)

- 住宅として使用する部分の床面積が全体の2分の1以上である

適用条件を満たせば、はじめて固定資産税が課されることとなった年から5年間にわたり、一戸部分の床面積のうち120㎡相当分までの固定資産税が2分の1に減額されます。

同軽減措置は原則として申告不要で適用されますが、自治体によっては例外もあるため、マンションを取得する前に市町村に確認しておくと安心です。

2-3. 軽減額シミュレーション:2,000万円の住宅の場合

ここからは、「新築された住宅に対する固定資産税の減額」が適用されることによりどれくらい建物の固定資産税が減額されるかシミュレーションします。

シミュレーションするのは、建物の固定資産税評価額が2,000万円の新築住宅です。

建物の固定資産税評価額とは、市町村が評価した、その建物の「適正な時価」であり、建物の固定資産税を計算する際の課税標準額となる額です。

建物の固定資産税評価額は物件によって大きく異なりますが、新築であれば、その建物の再建築費の60%などになるといわれます。

再建築費とは、その建物と同一の建物を、直近3年以内などに同一の場所に新築するために必要となる資材費と労務費、設計費、建築会社が得る利益の合計です。

再建築費は、販売価格や売り出し価格、建築費とは一致しないことがあるため注意してください。

ポイント

- 建物の固定資産税評価額とは、市町村が評価した、その建物の「適正な時価」

- 建物の固定資産税評価額は物件によって大きく異なるものの、新築であれば、再建築費の60%程度になるといわれる

- 再建築費とは、その建物と同一の建物を、直近3年以内などに同一の場所に新築するために必要となる資材費と労務費、設計費、建築会社が得る利益の合計

- 再建築費は、販売価格や売り出し価格、建築費とは一致しないことがある

そして、固定資産税評価額が2,000万円の建物の固定資産税は、「課税標準額(固定資産税評価額である2,000万円)×固定資産税の税率(主に1.4%)=28万円」と計算し、本来であれば年間28万円です。

一方、「新築された住宅に対する固定資産税の減額」が適用されれば、その税額は年間14万円まで減額されます。

同軽減措置の適用期間は、一般的な住宅であれば3年間~5年間、長期優良住宅であれば5年間~7年間です。

それらの年数を鑑みて税額の軽減具合を表でまとめると以下のようになり、少なくとも約42万円、多ければ約98万円もの固定資産税が減額されます。

新築住宅の固定資産税軽減額シミュレーション

| 住宅の種類 | 軽減期間 | 軽減中の年間税額 | 合計節税額(概算) |

|---|---|---|---|

| 一般住宅(一戸建て) | 3年間 | 14万円 | 約42万円 |

| 一般住宅(マンション) | 5年間 | 14万円 | 約70万円 |

| 認定長期優良住宅(一戸建て) | 5年間 | 14万円 | 約70万円 |

| 認定長期優良住宅(マンション) | 7年間 | 14万円 | 約98万円 |

※ 建物の固定資産税評価額2,000万円・税率1.4%・床面積120㎡以下で試算した概算値。実際の税額は固定資産税評価額・自治体の税率によって異なります。

なお、「新築された住宅に対する固定資産税の減額」の適用期間が完了すれば、税額が本来の額に戻ります。すなわち、建物の固定資産税が実質2倍になるというわけです。

これを見越して、あらかじめ家計の計画を立てておくことをおすすめします。

2-4. ハザードエリア内の住宅は軽減措置の対象外

災害リスクの高い「災害レッドゾーン」の新築住宅には、一部例外を除き「新築された住宅に対する固定資産税の減額」が適用されないため注意してください。

詳細は「国土交通省:新築住宅に係る固定資産税の減額措置・適用対象の見直し」にてご確認いただけます。なお、災害レッドゾーンとは以下の区域を指します。

固定資産税が軽減されない災害レッドゾーン

- 災害危険区域(出水等)

- 地すべり防止区域

- 土砂災害特別警戒区域

- 急傾斜地崩壊危険区域

- 浸水被害防止区域

災害レッドゾーンの具体的な場所は、「国土交通省:ハザードマップポータルサイト」や、市町村のホームページなどにて確認できます。災害が懸念される区域にこれから土地を購入して新築を予定される方がいらっしゃいましたら、ぜひハザードマップなどをご確認ください。

3. 認定長期優良住宅はさらに長く軽減!最大7年間

認定長期優良住宅に該当する新築を取得し、期限内に市町村に申告をすれば、一般の新築住宅より建物の固定資産税の軽減措置が長く適用されます。

認定長期優良住宅とは、耐震性・耐久性・可変性・省エネ性能などの点で優れていると市町村などの所管行政庁から認定を受けた住宅です。

これまでにご紹介したとおり、一定の条件を満たす新築住宅を取得すると「新築された住宅に対する固定資産税の減額」が適用されます。

適用されれば、はじめて固定資産税が課されることとなった年から3年間や5年間にわたり、建物にかかる固定資産税が2分の1に減額されます。

一方、認定長期優良住宅を取得し、取得した年の翌年の1月31日までに市町村に申告をすれば、「新築された認定長期優良住宅に対する固定資産税の減額」が適用されます。

適用されれば、はじめて固定資産税が課されることとなった年から5年間や7年間にわたり、建物にかかる固定資産税が2分の1に減額されます。

一般住宅と認定長期優良住宅の固定資産税軽減措置の違い

| 住宅の種類 | 軽減期間 | 軽減内容 | 申告の要否 |

|---|---|---|---|

| 一般住宅(一戸建て) | 3年間 | 120㎡相当分まで1/2減額 | 原則不要 |

| 一般住宅(マンション等) | 5年間 | 120㎡相当分まで1/2減額 | 原則不要 |

| 認定長期優良住宅(一戸建て) | 5年間 | 120㎡相当分まで1/2減額 | 必要 |

| 認定長期優良住宅(マンション等) | 7年間 | 120㎡相当分まで1/2減額 | 必要 |

※ 適用期限はいずれも令和13年3月31日まで。認定長期優良住宅の申告期限は新築を取得した年の翌年1月31日まで(1月1日に新築した場合はその年の1月31日まで)。認定長期優良住宅(マンション)は申告が不要になるケースもあります。

認定長期優良住宅の固定資産税の軽減措置に関する申告をする際は、市町村によって異なるものの主に以下の2つの書面を資産税課に提出する必要があります。

申告の際の主な必要書類

- 固定資産税減額申告書(認定長期優良住宅用)

- 長期優良住宅の認定通知書の写し

一部の自治体では電子申告にも対応しているため、お忙しい場合は、ぜひご検討ください。

なお、期限内の申告を忘れると、「新築された認定長期優良住宅に対する固定資産税の減額」ではなく「新築された住宅に対する固定資産税の減額」が適用されることとなります。

後者が適用されると、固定資産税が減額される期間が3年間や5年間と短くなるため注意してください。

ただし、期限後の申告であっても、市町村長がやむを得ない理由があったと認めるのであれば、「新築された認定長期優良住宅に対する固定資産税の減額」が適用されます(地方税法 第十五条の七 第五項)。

その詳細は、当サイト「固定資産税をパパっと解説」にて公開中の記事にてわかりやすく解説中です。ぜひご覧ください。

お役立ち記事

長期優良住宅の固定資産税の申請を忘れた

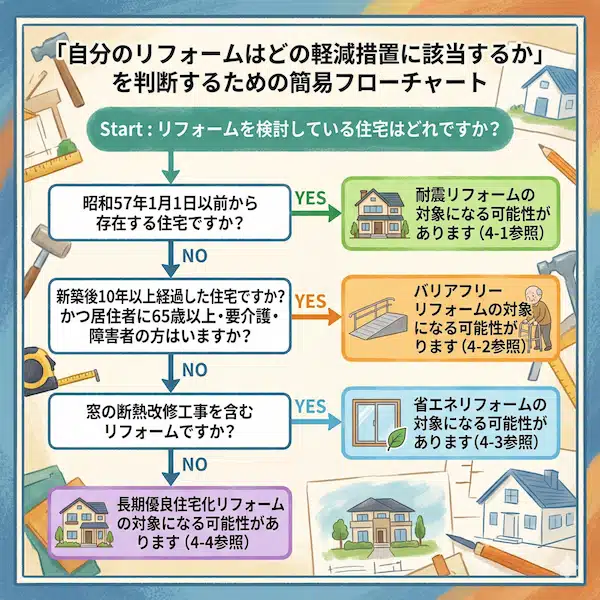

4. 中古住宅リフォームで使える軽減措置4種を解説

中古住宅、もしくは既にお住いの住宅に一定の条件を満たす耐震リフォーム、バリアフリーリフォーム、省エネリフォーム、長期優良住宅化リフォームのいずれかを行い、工事完了後3か月以内に市町村に申告をすれば、建物にかかる固定資産税の軽減措置が適用されます。

これを、「リフォーム促進税制」などと呼びます。ここからは、リフォーム促進税制の適用条件と固定資産税の軽減内容を解説します。

リフォーム促進税制による固定資産税の軽減措置の適用期限は令和13年3月31日までと日数に余裕がありますが、まずは、次のフローチャートで該当する軽減措置を確認してください。

フローチャートで該当するリフォームが確認できれば、次の一覧表で軽減内容の全体像を把握してください。

リフォーム種別による固定資産税軽減措置の比較一覧

| リフォームの種類 | 軽減内容 | 主な対象住宅 | 軽減期間 |

|---|---|---|---|

| 耐震リフォーム | 1/2に減額 | 昭和57年1月1日以前から所在する住宅 | 1年(状況によっては2年) |

| バリアフリーリフォーム | 2/3に減額 | 新築後10年以上の住宅(居住者要件あり) | 1年 |

| 省エネリフォーム | 2/3に減額 | すべての住宅(窓断熱工事が必須) | 1年 |

| 長期優良住宅化リフォーム | 1/3に減額 | すべての住宅(長期優良住宅の認定取得が必要) | 1年(状況によっては2年) |

つづいて、各リフォームの詳細を解説します。なお、リフォーム促進税制の詳細は「国土交通省「リフォーム支援制度まるわかりガイド」」にてご確認いただけます。

4-1. 耐震リフォーム:昭和57年以前の住宅が対象

昭和57年1月1日以前から所在する住宅に、現行の耐震基準(新耐震基準)を満たすための耐震リフォームを行えば、工事が完了した年の翌年の建物にかかる固定資産税が2分の1に減額されます。

主な適用条件は、以下のとおりです(出典:国土交通省:耐震改修に係る固定資産税の減額措置)。

耐震リフォームによるリフォーム促進税制の主な適用条件

- 昭和57年1月1日以前から所在する住宅に耐震改修工事を実施した

- 現行の耐震基準に適合させるための耐震改修工事を実施した

- 費用の総額が税込50万円を超える耐震改修工事を実施した

- 店舗等との併用住宅の場合は、居住部分の床面積が全体の2分の1以上の建物に耐震改修工事を実施した

なお、市町村が特に重要な避難路として指定した道路の沿道にある住宅に、耐震リフォームによるリフォーム促進税制が適用されれば、固定資産税が減額される期間が2年間に延長されます。

また、同条件の住宅に耐震リフォームを行うことにより、その住宅が認定長期優良住宅となれば、固定資産税が減額される期間が2年間に延長されるとともに、軽減具合が大きくなります。

具体的には、工事翌年度は3分の1に、翌々年度は2分の1に固定資産税が減額されることとなります。

そして、リフォーム促進税制の適用を受けるためには、工事完了後3か月以内に、必要書類を添付した申告書を市町村に提出しなければなりません。申告書は市町村のホームページからダウンロードするなどして入手でき、添付すべき主な必要書類は以下のとおりです。

申告書に添付すべき主な必要書類

- 工事請負契約書の写し

- 増改築等工事証明書、住宅耐震改修証明書など(建築士・指定確認検査機関、地方公共団体の長などが発行できる)

- 工事費の領収書

4-2. バリアフリーリフォーム:翌年に2/3に減額

一定の条件を満たすバリアフリーリフォームを行い市町村に申告をすれば、工事が完了した年の翌年の建物にかかる固定資産税が3分の2に減額されます。

この軽減措置は、現時点で条件を満たさない場合でも、同居家族に該当する方がいる場合や、将来の同居を検討している場合に備えて把握しておきたい制度です。

バリアフリーリフォームによるリフォーム促進税制の適用を受けるためには、以下の居住者・住宅・工事・費用の4つの条件をすべて満たさなければなりません(出典:国土交通省:バリアフリー改修に係る固定資産税の減額措置)。

- 居住者の条件(次のいずれかに該当すること)

- 65歳以上の高齢者の方が居住している/要介護または要支援の認定を受けた方が居住している/障害のある方が居住している

- 住宅の条件

- 新築後10年以上が経過している

- リフォーム完了後の床面積の条件

- 40㎡以上240㎡以下

- 工事の条件(次のいずれかのリフォームであること)

- 廊下の拡張・手すりの設置・段差の解消/浴室・トイレ・出入り口のバリアフリー改修/引き戸への取り替えなど

- 費用の条件

- 税込50万円超(補助金等を除く)

リフォーム促進税制の適用を受けるためには、工事完了後3か月以内に、必要書類を添付した申告書を市町村に提出しなければなりません。申告書は市町村のホームページからダウンロードするなどして入手でき、添付すべき主な必要書類は以下のとおりです。

申告書に添付すべき主な必要書類

- 介護保険の被保険者証の写しなど適用対象者であることを証明する書類

- バリアフリーリフォームの費用が確認できる書類

- 補助金等の交付を受けている場合は、その金額がわかる書類

- 工事費の領収書

4-3. 省エネリフォーム:窓断熱が必須の適用条件

一定の条件を満たす省エネリフォームを行い市町村に申告をすれば、工事が完了した年の翌年の建物にかかる固定資産税が3分の2に減額されます。

これは、2050年カーボンニュートラルの実現に向けた住宅の省エネ化促進を目的として設けられた軽減措置です。断熱性能や設備の省エネ性能を高めることで、光熱費の削減にもつながります。

省エネリフォームによりリフォーム促進税制の適用を受けるためには、まずは、窓の断熱改修工事を行わなければなりません。そのうえで、床や天井、壁の断熱改修工事、高効率給湯器や高効率空調機、太陽熱利用システムの設置をするなどすれば軽減措置が適用されます。

省エネリフォームによるリフォーム促進税制の主な適用条件は、以下のとおりです(出典:国土交通省:省エネ改修に係る固定資産税の減額措置)。

- 必須工事

- 窓の断熱改修工事(全居室の全窓でなく一部の窓でも可)

- 加算工事(必須工事とあわせて行う工事)

- 床・天井・壁の断熱改修/高効率給湯器・高効率空調機・太陽熱利用システムの設置

- 築年数の条件

- 平成26年(2014年)4月1日以前から所在する

- 床面積の条件

- 40㎡以上240㎡以下

- 性能の条件

- 改修後、改修した部位が平成28年(2016年)省エネ基準相当に新たに適合する

- 費用の条件

- 税込60万円超(補助金等を除く)

省エネリフォームを行ってリフォーム促進税制の適用を受けるためには、工事完了後3か月以内に、必要書類を添付した申告書を市町村に提出しなければなりません。申告書は市町村のホームページからダウンロードするなどして入手でき、添付すべき主な必要書類は以下のとおりです。

申告書に添付すべき主な必要書類

- 増改築等工事証明書(建築士、指定確認検査機関、登録住宅性能評価機関、住宅瑕疵担保責任保険法人のいずれかが発行できる)

- 補助金等の交付を受けている場合は、その金額がわかる書類

- 工事費の領収書

4-4. 長期優良住宅化リフォーム:最大3分の1に減額

これまでにご紹介した一定の条件を満たす耐震リフォーム、または省エネリフォームを行い、その住宅が長期優良住宅となれば、工事が完了した年の翌年の建物にかかる固定資産税が3分の1に減額されます。

長期優良住宅となるためには、一定の条件を満たしたリフォームを行ったうえで市町村などの所管行政庁から認定を受ける必要があるなど手間がかかりますが、固定資産税の軽減具合は最大です。

長期優良住宅化によるリフォーム促進税制の適用を受けるための主な条件は、以下のとおりとなっています(出典:国土交通省:長期優良住宅化改修に係る固定資産税の減額措置)。

長期優良住宅化によるリフォーム促進税制の主な適用条件

- 耐震リフォーム、または省エネリフォームを行い、長期優良住宅に認定された

- 耐震リフォームを行い長期優良住宅に認定された場合は、昭和57年1月1日以前から所在する建物に、費用の総額が50万円を超える、現行の耐震基準を満たすための工事を行った

- 省エネリフォームを行い長期優良住宅に認定された場合は、平成26年4月1日以前から所在する建物に、費用の総額が60万円を超える工事を行った

- 省エネリフォームは、窓の断熱改修工事を必須とする、床・天井・壁の断熱改修/高効率給湯器・高効率空調機・太陽熱利用システムの設置である

- 工事完了後の床面積が40㎡以上240㎡以下である

長期優良住宅化リフォームを行ってリフォーム促進税制の適用を受けるためには、工事完了後3か月以内に、必要書類を添付した申告書を市町村に提出しなければなりません。申告書は市町村のホームページからダウンロードするなどして入手でき、添付すべき主な書類は以下のとおりです。

申告書に添付すべき主な必要書類

- 増改築等工事証明書(建築士、指定確認検査機関、登録住宅性能評価機関、住宅瑕疵担保責任保険法人のいずれかが発行できる)

- 長期優良住宅認定通知書の写し(市町村などの所管行政庁が発行する)

- 補助金等の交付を受けている場合は、その金額がわかる書類

- 工事費の領収書

5. マンション大規模修繕でも固定資産税が下がる

一定の条件を満たすマンションで大規模修繕工事を実施すると、「マンション長寿命化促進税制」が適用され、固定資産税が軽減されます。

ここからは、令和5年から始まった「マンション長寿命化促進税制」の内容と、令和7年度改正で手続きが簡略化された点を解説します。

5-1. マンション長寿命化促進税制の概要と条件

令和5年4月1日から始まった「マンション長寿命化促進税制」は、一定の条件を満たすマンションで大規模修繕工事を実施すると、工事翌年度の建物部分の固定資産税が6分の1~2分の1の範囲で軽減されるという制度です。

制度の適用期限は令和9年3月31日(令和7年度改正で2年延長済み)までであり、修繕積立金の不足により大規模修繕が進まないマンションの長寿命化を促すために創設されました。

この制度の主な適用条件は、以下のとおりです。

- 対象マンションの条件

- 築20年以上かつ戸数が10以上/大規模修繕を過去に1回以上実施/管理組合が機能し、優良な長期修繕計画が作成され、一定の額以上の修繕積立金が毎月徴収されている/自治体から適切な管理計画を有するマンションと認定されている

- 大規模修繕工事の条件

- 長寿命化工事(外壁塗装等工事、床防水工事及び屋根防水工事)を、令和9年3月31日までに実施

- 軽減内容

- 工事翌年度の建物部分の固定資産税が6分の1~2分の1の範囲で軽減(軽減割合は市町村によって異なる)

なお、「マンション長寿命化促進税制」は、適用条件を満たしたうえで、工事完了後3か月以内に市町村に申告をすることにより適用されます。つづいて、申告方法の詳細を解説します。

5-2. 申告が管理組合の一括提出でOKに(令和7年度改正)

「マンション長寿命化促進税制」は、令和5年4月1日の創設当初、大規模修繕を実施したのちに各戸の所有者が個別に市区町村へ申告することで、固定資産税が軽減される仕組みでした。

しかし、この個別申告という形態は、結果として申告漏れを誘発し、工事を完遂しながらも税制上の恩恵を受けられない居住者が相次ぐという課題を残しました。

こうした事態を受け、令和7年には制度の拡充が図られ、管理組合による「一括申告」が認められ、現在は手続きの簡略化とともに申告漏れの防止が図られています。

申告の流れは、次のとおりです。

- 大規模修繕工事を実施する

- 工事完了後3か月以内に、管理組合の管理者(理事長)が必要書類を市区町村へ一括提出する

- 自治体が詳細を確認したうえで、各区分所有者に軽減措置が適用される

管理組合から提出する主な書類は次のとおりとなっています。

- 工事内容を証明する書類(工事証明書など)

- 長期修繕計画の写し

- 修繕積立金の状況を示す書類

なお、管理組合が申告をしない場合は、令和7年の改正前と同じく、各戸の所有者が個別に申告する必要があるため注意してください。その際の申告期限は、一括で申告をする場合と同じく工事完了後3か月以内となっています。

6. 東京23区限定:建て替えで建物の固定資産税が全額減免

東京23区内には、旧耐震基準の住宅を建て替えた場合に、建て替え後の建物にかかる固定資産税と都市計画税が一定期間全額減免される制度があります。

東京23区内に旧耐震基準の住宅をお持ちの方は、この制度を活用することにより建て替え後の税負担を大幅に軽減できます。

制度の対象となるのは、昭和56年12月31日以前に新築された旧耐震基準の住宅であり、現行の耐震基準(新耐震基準)を満たすように建て替えることで、建物にかかる固定資産税と都市計画税が一定期間全額減免されます。

制度の主な適用条件は、以下のとおりです。

- 東京23区内に所在する住宅を建て替えた

- 昭和56年12月31日以前に建てられた住宅(旧耐震基準)を建て替えた

- 建て替え後の住宅が現行の耐震基準に適合している

- 建替えた年の翌々年(1月1日新築の場合は翌年)の2月末までに、都税事務所に制度の適用を受けることの申告をした

申告先となる都税事務所は、建替えた住宅が所在する区を管轄する事務所のため注意してください。制度の詳細は「東京都主税局:耐震化のための建替え又は改修を行った住宅に対する固定資産税・都市計画税の減免」にてご確認いただけます。

なお、東京23区内では不燃化特区(東京都が火災に強いまちづくりを進めるために指定した特定の地域)内において、不燃化のための建て替えを行った住宅に対する固定資産税等の軽減制度も別途設けられています。

対象エリアにお住まいの方は、都税事務所へあわせてご確認ください。

7. 建物が建つ土地の固定資産税も軽減される|住宅用地の特例

住宅である建物が建つ土地には、土地の固定資産税が軽減される措置が設けられています。その名称は「住宅用地に対する固定資産税の課税標準の特例」であり、一般には住宅用地の特例と略されます。

住宅用地の特例は、住宅が建つ土地に適用され、固定資産税において住宅が建つ土地に占める、その住宅の床面積の10倍までの部分を住宅用地と呼びます。

さらに、住宅用地は、200㎡(約60坪)までの部分が小規模住宅用地に、それ以外の部分が一般住宅用地に区分されます。

そして、住宅用地には住宅用地の特例が適用され、その土地にかかる固定資産税が軽減されます。軽減内容は小規模住宅用地と一般住宅用地によって異なり、以下のとおりです。

住宅用地の特例による土地の固定資産税の軽減内容

| 住宅用地の区分 | 固定資産税の軽減内容 |

|---|---|

| 小規模住宅用地 | 課税標準額が固定資産税評価額の1/6に |

| 一般住宅用地 | 課税標準額が固定資産税評価額の1/3に |

※ 住宅用地の特例が適用されれば、その土地にかかる都市計画税も軽減され、小規模住宅用地は課税標準額が1/3に、一般住宅用地は2/3になります。「課税標準額」とは税率を掛ける元となる額のことです(1章参照)。

住宅用地の軽減措置には、次の3つの重要なポイントがあります。

- ①適用に期限はない

- 住宅用地の特例は、本記事の2~6章で紹介した『数年間限定』の建物軽減措置とは異なり、住宅が建っている限り原則として期限の定めなく適用されます。

- ②住宅が建っていることが条件

- 住宅用地の特例は住宅用地(住宅が建つ土地)に適用され、更地には適用されません。よって、住宅を解体すると住宅用地の特例の適用が外れ、土地にかかる固定資産税が高くなるため注意が必要です。

- ③建物と土地の所有者が異なっていても適用される

- 住宅と土地の所有者が別々であっても、土地の上に住宅が建っていれば住宅用地の特例は適用されます。

住宅用地の特例の詳細は、当サイト「固定資産税をパパっと解説」にて公開中の記事にて、よりわかりやすく簡単に解説中です。土地の固定資産税の軽減措置に興味のある方がいらっしゃいましたら、ぜひご覧ください。

お役立ち記事

住宅用地の特例とは?

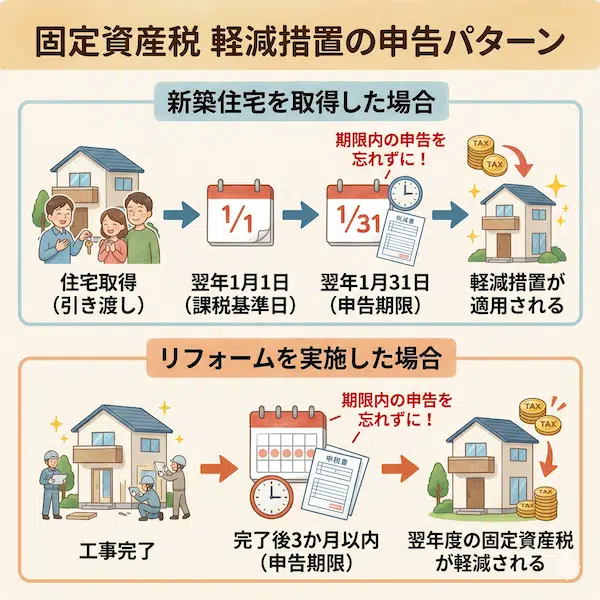

8. 固定資産税の軽減措置の申告方法と期限まとめ|申告しないと損

本記事でご紹介した建物の固定資産税の軽減措置は、一部を除き申告をしなければ適用されません。ここからは、軽減措置の申告期限・必要書類を整理するとともに、課税ミスを自分でチェックする方法を紹介します。

申告期限と必要書類を正確に把握しておくことで、申告忘れを防ぐことができます。また、課税ミスのチェック方法を知っておくことで、払いすぎていた場合に適切な対応が取れます。

まず、次の図解で申告のタイミングを確認してください。

申告先は、いずれも住宅が所在する市町村です(マンション長寿命化促進税制は管理組合が一括申告が可能)。制度ごとの申告期限と必要書類は次の表で確認してください。

固定資産税の軽減措置別 申告期限・主な必要書類一覧

| 軽減措置の種類 | 申告期限 | 主な必要書類 |

|---|---|---|

| 新築住宅(一般) | 原則申告不要(自治体により異なる) | 固定資産税減額申告書(必要な場合) |

| 認定長期優良住宅(新築) | 新築翌年の1月31日まで | 固定資産税減額申告書・認定通知書の写しなど |

| 耐震リフォーム | 工事完了後3か月以内 | 固定資産税減額申告書・増改築等工事証明書、住宅耐震改修証明書など |

| バリアフリーリフォーム | 工事完了後3か月以内 | 固定資産税減額申告書・介護保険の被保険者証の写し等適用対象者であることを証明する書類など |

| 省エネリフォーム | 工事完了後3か月以内 | 固定資産税減額申告書・増改築等工事証明書など |

| 長期優良住宅化リフォーム | 工事完了後3か月以内 | 固定資産税減額申告書・増改築等工事証明書・認定通知書の写しなど |

| マンション長寿命化促進税制 | 工事完了後3か月以内 | 工事証明書・長期修繕計画の写し・積立金状況書類(管理組合が一括提出) |

※ 申告期限・必要書類の詳細は、住宅が所在する市区町村の担当窓口にご確認ください。

8-1. 新築住宅:取得翌年の1月31日までに申告

一般の新築住宅は、原則として申告不要で建物の固定資産税が軽減されます。軽減される期間は、3年間や5年間です。

しかし、認定長期優良住宅や、認定長期優良住宅に該当しない3階建て以上の耐火、または準耐火建築物を取得した場合は、申告をすることにより軽減される期間が5年間や7年間に延長されます。

申告には期限があり、新築を取得した年の翌年の1月31日までです。申告を忘れると、一部例外を除き建物の固定資産税が軽減される期間が短くなるため注意してください。

申告先は、取得した新築の住宅が所在する市町村ですが、一部の市町村では電子申告にも対応しています。

なお、先述のとおり、一般の新築住宅は原則として申告不要で建物の固定資産税が軽減されますが、念のために取得後に市町村に確認をすることをおすすめします。

8-2. リフォーム系:工事完了後3か月以内に申告

耐震リフォーム、バリアフリーリフォーム、省エネリフォーム、長期優良住宅化リフォームのいずれも、工事完了後3か月以内に市町村へ申告をする必要があります。

申告をすることにより建物の固定資産税が軽減され、正当な理由なく期限を過ぎた場合は理由書の提出が必要になるほか、軽減措置自体が受けられなくなることがあるため注意してください。

申告の手順と、主な必要書類は次のとおりです。

申告の手順

- リフォームの見積もりを取る時点で、先方の業者にリフォーム促進税制の適用を希望することを伝え、必要書類を揃えることができるか確認を取る

- リフォーム完了後に、申告に必要な証明書などの発行を各機関へ請求する

- 工事完了後3か月以内に、市町村の税務課、または資産税課などへ申告書と証明書類を提出する

- マンション長寿命化促進税制の場合は、管理組合の管理者(理事長)が一括申告することができる

リフォームの種類別の主な必要書類

- 全リフォーム共通:固定資産税減額申告書(市町村の窓口で入手、またはホームページからダウンロードできる)

- 耐震リフォーム:増改築等工事証明書、住宅耐震改修証明書など(建築士・指定確認検査機関、地方公共団体の長などが発行できる)

- バリアフリーリフォーム:介護保険の被保険者証の写しなど適用対象者であることを証明する書類など

- 省エネリフォーム:増改築等工事証明書など(建築士、指定確認検査機関、登録住宅性能評価機関、住宅瑕疵担保責任保険法人のいずれかが発行できる)

- 長期優良住宅化リフォーム:増改築等工事証明書(建築士、指定確認検査機関、登録住宅性能評価機関、住宅瑕疵担保責任保険法人のいずれかが発行できる)、長期優良住宅認定通知書の写し(市町村などの所管行政庁が発行する)

- 共通で求められることが多い書類:工事費の領収書または工事請負契約書の写し

8-3. 課税ミスのチェック方法:払いすぎていないか確認

固定資産税は市町村が計算したうえで課税しますが、実は頻繁に課税ミスが生じています。課税ミスは、毎年4月~6月ごろに届く固定資産税の課税明細書を確認するなどすればチェックできます。

課税ミスが起きる要因は、適用されるはずの軽減措置や特例が適用されていない、建物の面積や構造が正確に評価されていないなど様々ですが、気づかずにいると、数年間にわたって払いすぎた税額を回収できない可能性があります。

以下に、課税ミスをセルフチェックする方法を解説します。

- 毎年届く「課税明細書」を確認する

- 固定資産税の納税通知書には課税明細書が同封され、家屋の欄に「課税標準額」と「税額」が記されています。

そして、新築を取得後3年以内などと間もないものの思いのほか税額が高いのであれば、「課税標準額×1.4%÷2」などと計算してください。その答えと税額が大きくかけ離れているのであれば、「新築された住宅に対する固定資産税の減額」が適用されていない可能性があります。

また、住宅用地(住宅が建つ土地)を所有している場合は、課税明細書の土地の欄には、その土地の課税標準額と固定資産税評価額が記されています。その課税標準額が固定資産税評価額の6分の1程度(または3分の1程度)でなければ、「住宅用地の特例」が適用されていない可能性があります。

なお、固定資産税評価額は、課税明細書には「価格」や「評価額」などの名目で記されています。 - 「固定資産税評価証明書」を取得して確認する

- 建物や土地の固定資産税は、その固定資産税評価額を基に税額を計算します。よって、固定資産税評価額が正当に評価されていなければ税額に誤りが生じ、課税ミスが発生する要因となります。

納税義務者が固定資産税評価額に誤りがないかを判断するのは困難ですが、可能であれば市町村の窓口で「固定資産評価証明書」の交付を請求し、内容を確認してください。

固定資産評価証明書とは、所有する建物や土地の固定資産税評価額などに関する情報が記された書面であり、建物であれば床面積や構造、土地であれば面積や現状の地目などが記されています。

それらの情報に誤りがあれば、固定資産税評価額が正当に評価されていない可能性があります。 - 疑問がある場合は窓口へ相談する

- 課税明細書や固定資産評価証明書の内容を確認して疑問があれば、躊躇することなく市町村の資産税課にご相談ください。明らかな課税ミスが認められれば、5年などに限られますが、納めすぎた税額がさかのぼって返還されます。

なお、固定資産税評価額に疑問があり市町村に相談しても解決しない場合は、申請には期限がありますが、固定資産評価審査委員会に審査の請求をすることができます。固定資産評価審査委員会とは、市町村に設置された、固定資産税評価額に誤りがないか審査する委員会です。

まとめ

新築住宅、認定長期優良住宅、中古住宅のリフォームなど、種類別の軽減措置の内容と適用条件、申告方法を解説しました。

本記事でご紹介した、建物の固定資産税の軽減措置の主なポイントをまとめます。

- 新築住宅の軽減措置は令和13年3月31日まで延長

- 令和8年度税制改正により、新築住宅の軽減措置「新築された住宅に対する固定資産税の減額」は、令和13年3月31日まで5年間延長されることが決定しています。また、令和8年4月1日以降の新築からは、床面積要件の下限が原則40㎡に緩和されます。

- 軽減措置の適用期間は住宅の種類によって異なる

- 「新築された住宅に対する固定資産税の減額」が適用されれば、戸建ては3年間(一部の戸建ては5年間)、マンションは5年間にわたり建物の固定資産税が減額されます。

さらに、認定長期優良住宅は、取得後に申告をすることにより適用される軽減措置が「新築された認定長期優良住宅に対する固定資産税の減額」に変更され、戸建てであれば5年間(一部の戸建ては7年間)、マンションは7年間にわたり建物の固定資産税が減額されます。 - リフォームでも軽減措置が適用される

- 一定の条件を満たす耐震リフォーム、バリアフリーリフォーム、省エネリフォーム、長期優良住宅化リフォームを実施すると「リフォーム促進税制」が適用されます。

適用されれば、工事翌年度(状況によっては翌年度と翌々年度)の建物の固定資産税が減額されます。ただし、工事完了後3か月以内に、市町村への申告が必要なため注意してください。 - マンションの大規模修繕でも固定資産税が軽減される

- 令和5年から始まった「マンション長寿命化促進税制」を活用すれば、マンションの建物部分にかかる固定資産税が軽減されます。軽減されるのは、大規模修繕が完了した年の翌年の固定資産税であり、令和7年度からは管理組合による一括申告が可能となりました。

- 申告漏れに注意する

- 建物の固定資産税の軽減措置は、「新築された住宅に対する固定資産税の減額」を除き、申告をすることにより適用されます。それぞれの軽減措置には申告期限が設けられているため注意してください。

また、固定資産税には定期的に課税ミスが発生していますが、課税明細書を毎年チェックすることで防げる可能性が高まります。

本記事でご紹介した内容が、建物の固定資産税の軽減措置に関することを調べる皆様に役立てば幸いです。最後に、固定資産税に関するよくある質問をまとめます。

- Q1. 固定資産税の軽減措置は申告しなくても受けられますか?

- 一般の新築住宅は原則として申告不要ですが、自治体によって手続きが異なる場合があります。耐震リフォーム・バリアフリーリフォーム・省エネリフォーム・長期優良住宅化リフォーム・マンション長寿命化促進税制はいずれも申告が必要です。取得後または工事完了後に、住宅が所在する市町村へ詳細を確認することをおすすめします。

- Q2. 新築住宅の固定資産税の軽減措置はいつからいつまで受けられますか?

- はじめて固定資産税が課される年度(取得した年の翌年)から、住宅の種類に応じて3~7年間適用されます。一般の一戸建ては3年間、一般のマンションは5年間、認定長期優良住宅の一戸建ては5年間、認定長期優良住宅のマンションは7年間です。令和8年度税制改正により、令和13年3月31日までに新築された住宅が対象となっています。

- Q3. リフォームで固定資産税の軽減を受けるには何が必要ですか?

- 工事の種類に応じた申告書と証明書類(耐震改修工事証明書または増改築等工事証明書)、および工事費の領収書が必要です。証明書は、工事を依頼した工務店や建築士事務所に発行を依頼してください。申告は、工事完了後3か月以内に住宅が所在する市区町村の税務課・固定資産税課へ行う必要があります。

- Q4. 床面積が40㎡未満の住宅は軽減措置の対象外ですか?

- 令和8年3月31日以前に新築された住宅は「床面積50㎡以上」が要件のため、50㎡未満は対象外です。令和8年4月1日以降に新築された住宅は、床面積要件の下限が原則40㎡に緩和されるため、40㎡以上280㎡以下であれば対象となります。なお、40㎡未満の住宅は令和8年4月1日以降も引き続き対象外となります。詳細は市町村へご確認ください。

- Q5. 軽減措置が適用されているかどうかはどうやって確認できますか?

- 毎年4~6月頃に届く固定資産税の納税通知書に同封されている「課税明細書」を確認してください。建物は「課税標準額×1.4%」の計算結果と実際の税額が大きく乖離していれば、土地は「課税標準額」と「固定資産税評価額(価格)」が大きく乖離していれば、何らかの軽減措置が適用されています。不明な点は市区町村の窓口へお問い合わせください。

- 著者・監修情報

- 固定資産税をパパっと解説(koteishisanzei-papatto.com)編集部。固定資産税に関する情報を図解を交えてわかりやすく解説することを心がけて記事を作成しています。作成にあたっては、総務省 固定資産評価基準、一般社団法人 資産評価システム研究センター、国土交通省などの公的機関の情報、および信頼性が極めて高い専門サイトの情報を参照しています。

- 参考資料

- 国土交通省:令和8年度税制改正概要 / 国土交通省:新築住宅に係る固定資産税の減額措置・適用対象の見直し / 国土交通省「リフォーム支援制度まるわかりガイド」 / 国土交通省:耐震改修に係る固定資産税の減額措置 / 国土交通省:バリアフリー改修に係る固定資産税の減額措置 / 国土交通省:省エネ改修に係る固定資産税の減額措置 / 国土交通省:長期優良住宅化改修に係る固定資産税の減額措置

- 注意点

- 本記事の内容は令和8年4月時点のものです。最新の情報は市町村の窓口、国土交通省の公式サイトなどにてご確認ください。

こちらの記事もオススメです