新築マンションの固定資産税が安くなる3つの軽減措置

一定の条件を満たす新築のマンションを購入すると、固定資産税や都市計画税が減額される3つの軽減措置が適用され、税額が安くなります。

また、新築のマンションには、固定資産税が安くなるポイントがあり、ポイントを抑えた物件を購入することでも税額を抑えることができます。

新築のマンションの固定資産税が安くなる3つの軽減措置と、マンションの固定資産税を安くするポイントをご紹介しましょう。

目次

- 1. マンションの固定資産税の仕組み

- 2. 新築マンションの固定資産税が軽減される3つの措置

- 2-1. 新築された住宅に対する固定資産税の減額

- 2-2. 住宅用地に対する固定資産税の課税標準の特例

- 2-3. 住宅用地等に対する都市計画税の課税標準の特例

- 3. 軽減措置を適用するための申告方法

- 4. 新築マンションの固定資産税を安くするポイント

- 4-1. 販売価格が安い新築のマンションを購入する

- 4-2. 戸数が多い新築のマンションを購入する

- 4-3. 敷地面積が狭い新築のマンションを購入する

- 5. 新築マンションの固定資産税はいつから払う?

- 6. 固定資産税の払い方

- 7. 新築マンションの固定資産税に関する注意点

1. マンションの固定資産税の仕組み

新築のマンションの固定資産税が軽減される措置をご紹介する前に、マンションにかかる固定資産税の仕組みを簡単にご紹介しましょう。

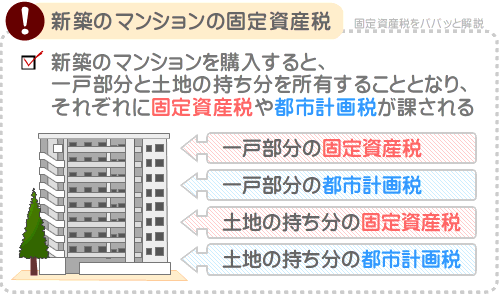

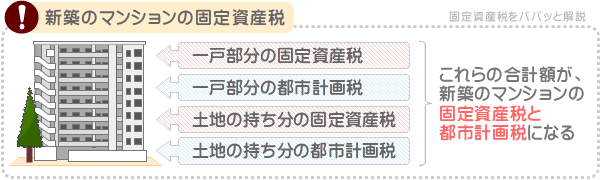

新築のマンションを取得すると、一戸部分と「敷地権」と呼ばれる土地の持ち分を所有することとなり、その両方に固定資産税が課されます。

また、多くのマンションは市街化区域に位置し、市街化区域に位置するマンションを取得した場合は、一戸部分と土地の持ち分の両方に都市計画税も課されることとなります。

つまり、新築のマンションを購入するなどして取得すると、一戸部分と土地の持ち分を所有することとなり、それぞれ固定資産税と都市計画税が課されるというわけです。

そして、一戸部分と土地の持ち分に課される固定資産税と都市計画税は、以下のように計算します。

1-1. 一戸部分の固定資産税の計算方法

新築のマンションの一戸部分に課される固定資産税は、以下の式で計算します。

一戸部分の固定資産税の計算式

課税標準×固定資産税の税率=一戸部分の固定資産税

式に含まれる課税標準とは、なにかしらの税金が課される状況において、税率を掛け算する基となる額であり、課される税金によって意味が異なります。

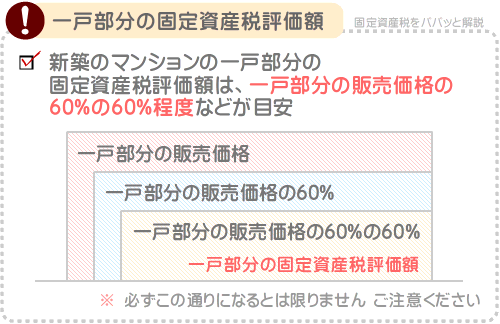

新築のマンションの一戸部分に課される固定資産税の計算式に含まれる課税標準は、原則として一戸部分の固定資産税評価額です。

一戸部分の固定資産税評価額とは、市町村によって評価された、その一戸部分の適正な時価です。

新築のマンションには販売価格がありますが、販売価格は販売業者が決定するため、販売価格に税率を掛け算しては公平に課税されません。

よって、一戸部分の固定資産税は、その一戸部分の固定資産税評価額、すなわち、市町村によって評価された一戸部分の適正な時価を基に計算します。

固定資産税の税率は、市町村によって異なりますが、多くの市町村では1.4%です。

つまり、新築のマンションの一戸部分にかかる固定資産税は、以下のように計算するというわけです。

一戸部分の固定資産税の計算式

課税標準(一戸部分の固定資産税評価額)×固定資産税の税率(主に1.4%)=一戸部分の固定資産税

なお、新築のマンションの一戸部分の固定資産税評価額は、一戸部分の販売価格より低くなるため留意してください。

どの程度低くなるかは物件によって異なるものの、一戸部分の販売価格が消費税抜き2,500万円であれば、その60%の60%程度である900万円程度などが目安です。

1-2. 土地の持ち分の固定資産税の計算方法

新築のマンションの土地の持ち分に課される固定資産税は、以下の式で計算します。

土地の持ち分の固定資産税の計算式

課税標準×固定資産税の税率=土地の持ち分の固定資産税

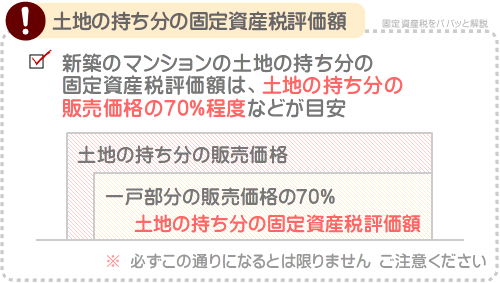

式に含まれる課税標準は、原則として土地の持ち分の固定資産税評価額です。

土地の持ち分の固定資産税評価額とは、市町村によって評価された、その土地の持ち分の適正な時価を意味します。

また、式に含まれる固定資産税の税率は、市町村によって異なるものの主に1.4%です。

すなわち、新築のマンションの土地の持ち分にかかる固定資産税は、以下のように計算します。

土地の持ち分の固定資産税の計算式

課税標準(土地の持ち分の固定資産税評価額)×固定資産税の税率(主に1.4%)=土地の持ち分の固定資産税

なお、土地の持ち分の固定資産税評価額は、一戸部分の固定資産税評価額と同じく、土地の持ち分の販売価格より低くなるのが通例です。

具体的には、土地の持ち分の固定資産税評価額は、土地の持ち分の販売価格の70%程度が目安となります。

たとえば、土地の持ち分の販売価格が500万円であれば「500万円×70%=350万円」と計算し、固定資産税評価額は350万円程度です。

ちなみに、新築のマンションの販売価格に占める、一戸部分と土地の持ち分の販売価格は、消費税額から簡単に計算できます。

例を挙げると、消費税込みの販売価格が3,300万円、うち消費税が250万円の新築のマンションであれば以下のように計算し、消費税抜きの一戸部分の販売価格は2,500万円、土地の持ち分の販売価格は550万円です。

- 250万円(消費税額)×10=2,500万円(消費税抜きの一戸部分の販売価格)

- 3,300万円(消費税込みの全体の販売価格)-250万円(消費税額)-2,500万円(消費税抜きの一戸部分の販売価格)=550万円(土地の持ち分の販売価格)

新築のマンションを購入する際は10%の消費税が課されますが、その消費税は、一戸部分の販売価格のみに課された消費税です。

土地の持ち分には、消費税は課されません。

よって、新築のマンションは、消費税込みの全体の販売価格と、課される消費税額が判明すれば、全体の販売価格に占める、消費税抜きの一戸部分の販売価格と、土地の持ち分の価格を計算できます。

1-3. 一戸部分の都市計画税の計算方法

新築のマンションの一戸部分に課される都市計画税は、以下の式で計算します。

一戸部分の都市計画税の計算式

課税標準×都市計画税の税率=一戸部分の都市計画税

式に含まれる課税標準は、原則として一戸部分の固定資産税評価額です。

また、式に含まれる都市計画税の税率は、市町村によって異なるものの最高で0.3%です。

すなわち、一戸部分の都市計画税は、以下のように計算します。

一戸部分の都市計画税の計算式

課税標準(一戸部分の固定資産税評価額)×都市計画税の税率(最高で0.3%)=一戸部分の都市計画税

なお、都市計画税とは、主に市街化区域に位置する土地や家屋の所有者に課される目的税であり、その税収は幹線道路の整備事業費などに充てられます。

よって、市街化区域外に位置する新築のマンションを購入すれば、都市計画税は課されませんが、市街化区域とは、既に市街地である区域、または今後10年以内に市街化が図られる区域を指します。

リゾートマンションなどを除き、多くの新築のマンションは市街化区域に位置し、固定資産税と共に都市計画税も課されるのが通例です。

1-4. 土地の持ち分の都市計画税の計算方法

新築のマンションの土地の持ち分に課される都市計画税は、以下の式で計算します。

土地の持ち分の都市計画税の計算式

課税標準×都市計画税の税率=土地の持ち分の都市計画税

式に含まれる課税標準は、原則として土地の持ち分の固定資産税評価額です。

また、式に含まれる都市計画税の税率は、市町村によって異なるものの最高で0.3%となります。

従って、新築のマンションの土地の持ち分に課される都市計画税は、以下の式で計算します。

土地の持ち分の都市計画税の計算式

課税標準(土地の持ち分の固定資産税評価額)×都市計画税の税率(最高で0.3%)=土地の持ち分の都市計画税

ここまで長くなりましたが、以上で新築のマンションの一戸部分と土地の持ち分に課される固定資産税と都市計画税の計算方法のご紹介の完了です。

新築のマンションを購入するなどして取得すると、一戸部分と土地の持ち分を所有することとなり、それぞれに固定資産税と都市計画税が課され、全ての合計額が、その新築のマンションの固定資産税と都市計画税となります。

つづいて、新築のマンションに課される固定資産税の軽減措置をご紹介しましょう。

2. 新築マンションの固定資産税が軽減される3つの措置

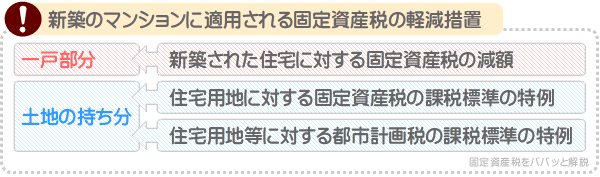

一定の条件を満たす新築のマンションを購入すると、一戸部分に「新築された住宅に対する固定資産税の減額」という軽減措置が適用され、一戸部分に課される固定資産税が一定の期間にわたり軽減されます。

また、一定の条件を満たす新築のマンションを購入すると、土地の持ち分に「住宅用地に対する固定資産税の課税標準の特例」と「住宅用地等に対する都市計画税の課税標準の特例」という軽減措置が適用され、土地の持ち分に課される固定資産税と都市計画税が永年にわたり軽減されます。

ここから、それぞれの軽減措置が適用される条件をご紹介しましょう。

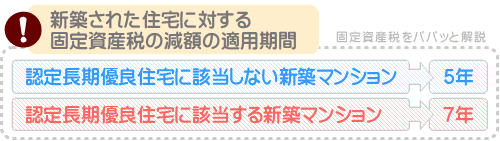

2-1. 新築された住宅に対する固定資産税の減額

一定の条件を満たす新築のマンションを購入すると、「新築された住宅に対する固定資産税の減額」が適用され、一戸部分にかかる固定資産税が軽減されます。

同軽減措置が適用される条件は、以下のとおりです。

- 1. 令和6年3月31日までに新築のマンションを購入した

- 2. 「取得した専有部分の面積」と、「共用部分の面積を、取得した専有部分の面積の割合で按分した面積」の合計が、50㎡以上280㎡以下の新築のマンションを購入した

上記の2つの条件を満たせば、「新築された住宅に対する固定資産税の減額」が適用されます。

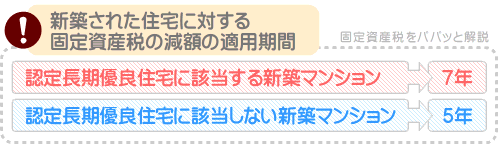

そして、認定長期優良住宅に該当する新築のマンションを購入しつつ同軽減措置が適用されれば、一戸部分の床面積のうち120平方メートルまでの部分にかかる固定資産税が、7年にわたり2分の1に軽減されます。

認定長期優良住宅に該当しない新築のマンションを購入した場合は、一戸部分の床面積のうち120平方メートルまでの部分にかかる固定資産税が、5年にわたり2分の1に軽減されます。

さて、ここで難解なのが、満たすべき条件のうちの2つめの条件です。

2つめの条件をおさらいすると、以下のとおりです。

満たすべき2つめの条件

「取得した専有部分の面積」と、「共用部分の面積を、取得した専有部分の面積の割合で按分した面積」の合計が、50㎡以上280㎡以下の新築のマンションを購入した

上記の条件は、戸内の床面積が50平方メートル以上250平方メートル程度以下の新築のマンションを購入すれば、ほぼ間違いなく満たすことができます。

一方、戸内の床面積が30平方メートル程度のワンルームマンションや、250平方メートルを超える高級マンションなどを購入した場合は、満たすことができない可能性があるため注意してください。

購入を希望する新築のマンションが、2つめの条件を満たすか正確に判断するためには、以下の3つのデータが必要です。

- 1. そのマンション全体の専有部分の面積

- 2. 取得する専有部分の面積

- 3. そのマンションの共用部分の面積

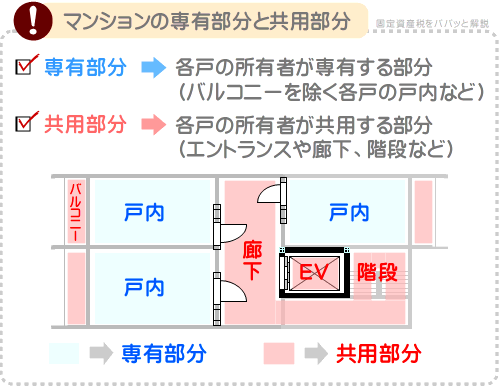

1の「そのマンション全体の専有部分の面積」とは、そのマンションの全戸の戸内のうち、バルコニーを除く部分の床面積の合計です。

例を挙げると、その新築のマンションの総戸数が100であれば、100戸の戸内のうち、バルコニーを除く部分の床面積の合計を指します。

2の「取得する専有部分の面積」とは、購入する一戸部分の床面積のうち、バルコニーを除く部分の床面積です。

3の「そのマンションの共用部分の面積」とは、各戸の所有者が共用する部分であり、その新築のマンションのエントランスやエレベーターホール、廊下、バルコニーなどの合計面積を指します。

マンションには専有部分と共用部分があり、専有部分とは各戸の所有者が専有する部分であり、共用部分とは各戸の所有者が共用する部分です。

そして、3つのデータが揃えば、1の「そのマンション全体の専有部分の面積」に占める、2の「取得する専有部分の面積」の割合を計算します。

計算式は、以下のとおりです。

計算式

取得する専有部分の面積÷そのマンション全体の専有部分の面積×100

たとえば、1の「そのマンション全体の専有部分の面積」が6,000平方メートル、2の「取得する専有部分の面積」が60平方メートルであれば以下のように計算し、その答えは1%です。

計算例

60㎡(取得する専有部分の面積)÷6,000㎡(そのマンション全体の専有部分の面積)×100=1%

これ以降上記の答えを「A%」と呼びます。

つぎに、3の「そのマンションの共用部分の面積」のA%を計算します。

計算式は、以下のとおりです。

計算式

そのマンションの共用部分の面積×A%

計算例を挙げると、3の「そのマンションの共用部分の面積」が500平方メートル、A%が1%であれば以下のように計算し、その答えは5平方メートルです。

計算例

500㎡(そのマンションの共用部分の面積)×1%(A%)=5㎡

これ以降上記の答えを「B平方メートル」と呼びます。

そして、B平方メートルと、2の「取得する専有部分の面積」の合計が50平方メートル以上280平方メートル以下であれば、「新築された住宅に対する固定資産税の減額」が適用されます。

例を挙げると、B平方メートルが5平方メートル、2の「取得する専有部分の面積」が60平方メートルであれば以下のように計算し、その答えは65平方メートルであり、同軽減措置が適用されます。

計算例

5㎡(B㎡)+60㎡(取得する専有部分の面積)=65㎡

この計算方法は複雑であり、様々なデータを揃えなければ正確な答えを出すことができません。

よって、繰り返しになりますが、戸内の床面積が50㎡以上250㎡程度以下の新築のマンションを購入すれば、ほぼ間違いなく「新築された住宅に対する固定資産税の減額」が適用されるとお考えください。

購入を希望する新築のマンションに同軽減措置が適用されるか否かは、その物件を販売する不動産業者、または、その物件が所在する地域を管轄する市町村役場に、物件の資料を提示しつつ問い合わせれば確認することが可能です。

2-2. 住宅用地に対する固定資産税の課税標準の特例

一定の条件を満たす新築のマンションを購入すれば、「住宅用地に対する固定資産税の課税標準の特例」が適用されます。

同軽減措置は「住宅用地の特例」などと呼ばれ、ほぼ全ての新築のマンションに適用され、住宅用地の特例が適用されれば、土地の持ち分にかかる固定資産税が永年にわたり軽減されます。

具体的には、土地の持ち分の固定資産税を計算する式に含まれる課税標準が、土地の持ち分の固定資産税評価額の6分の1に軽減され、それに伴い土地の持ち分の固定資産税が軽減されます。

新築のマンションの土地の持ち分にかかる固定資産税は、以下の式で計算します。

土地の持ち分に課される固定資産税の計算式

課税標準×固定資産税の税率(主に1.4%)=固定資産税

式に含まれる課税標準は、住宅用地の特例が適用されなければ、その土地の持ち分の固定資産税評価額です。

たとえば、その土地の持ち分の固定資産税評価額が500万円であれば以下のように計算し、固定資産税は7万円となります。

軽減措置未適用の固定資産税の計算例

500万円(土地の持ち分の固定資産税評価額)×1.4%(固定資産税の税率)=7万円

一方、住宅用地の特例が適用されれば、課税標準は土地の持ち分の固定資産税評価額の6分の1に軽減されます。

土地の持ち分の固定資産税評価額が500万円であり、住宅用地の特例が適用されつつ課税標準が固定資産税評価額の6分の1に軽減されれば以下のように計算し、固定資産税は1万1,666円です。

軽減措置適用後の固定資産税の計算例

83万3,333円(土地の持ち分の固定資産税評価額の6分の1)×1.4%(固定資産税の税率)=1万1,666円

なお、住宅用地の特例は、認定長期優良住宅に該当する新築のマンションはもちろん、該当しない新築のマンションにも適用されます。

そして、住宅用地の特例が適用されれば、永年にわたり土地の持ち分にかかる固定資産税が軽減されます。

2-3. 住宅用地等に対する都市計画税の課税標準の特例

一定の条件を満たす新築のマンションを購入すれば、「住宅用地等に対する都市計画税の課税標準の特例」が適用されます。

同軽減措置は、ほぼ全ての新築のマンションに適用され、同軽減措置が適用されれば、土地の持ち分に課される都市計画税が永年にわたり軽減されます。

具体的には、土地の持ち分の都市計画税を計算する式に含まれる課税標準が、土地の持ち分の固定資産税評価額の3分の1に軽減され、それに伴い土地の持ち分にかかる都市計画税が軽減されます。

土地の持ち分に課される都市計画税は、以下の式で計算します。

土地の持ち分の都市計画税の計算式

課税標準×固定資産税の税率(最高で0.3%)=固定資産税

式に含まれる課税標準は、本来であれば土地の持ち分の固定資産税評価額です。

たとえば、土地の持ち分の固定資産税評価額が500万円であれば以下のように計算し、都市計画税は1万5,000円となります。

軽減措置未適用の都市計画税の計算例

500万円(土地の持ち分の固定資産税評価額)×0.3%(都市計画税の税率)=1万5,000円

一方、「住宅用地等に対する都市計画税の課税標準の特例」が適用されれば、計算式に含まれる課税標準は、土地の持ち分の固定資産税評価額の3分の1に軽減されます。

土地の持ち分の固定資産税評価額が500万円であれば以下のように計算し、その土地の持ち分の都市計画税は4,999円です。

軽減措置適用後の都市計画税の計算例

166万6,666円(土地の持ち分の固定資産税評価額の3分の1)×0.3%(都市計画税の税率)=4,999円

「住宅用地等に対する都市計画税の課税標準の特例」は、認定長期優良住宅に該当する新築のマンションはもちろん、該当しない新築のマンションにも適用され、適用期間は永年です。

3. 軽減措置を適用するための申告方法

一定の条件を満たす新築のマンションを購入すると、以下の3つの軽減措置が適用され、一戸部分の固定資産税や、土地の持ち分にかかる固定資産税や都市計画税が軽減されます。

- 1. 新築された住宅に対する固定資産税の減額

- 2. 住宅用地に対する固定資産税の課税標準の特例

- 3. 住宅用地等に対する都市計画税の課税標準の特例

ここで気になるのが、軽減措置を適用するための申告の必要性です。

軽減措置を適用するための申告の必要性は、認定長期優良住宅に該当しない新築のマンションを購入した場合と、認定長期優良住宅に該当する新築のマンションを購入した場合によって異なり、詳細は以下のとおりです。

3-1. 認定長期優良住宅に該当しない新築のマンションを購入した場合

認定長期優良住宅に該当しない新築のマンションを購入した場合は、原則として、申告をせずとも軽減措置が適用されます。

税金には、申告をすることにより課税される「申告課税」と、申告をせずとも課税される「賦課課税」があり、固定資産税は賦課課税です。

よって、原則として、申告をせずとも軽減措置が適用されます。

3-2. 認定長期優良住宅に該当する新築のマンションを購入した場合

認定長期優良住宅に該当する新築のマンションを購入した場合は、市町村役場に認定長期優良住宅を取得したことを申告してください。

認定長期優良住宅に該当する新築のマンションを購入した場合も、該当しない新築のマンションを購入した場合と同じく、原則として申告をせずとも軽減措置が適用されますが、適用期間が本来より短くなります。

一定の条件を満たす新築のマンションを購入すれば、以下の3つの軽減措置が適用されます。

- 1. 新築された住宅に対する固定資産税の減額

- 2. 住宅用地に対する固定資産税の課税標準の特例

- 3. 住宅用地等に対する都市計画税の課税標準の特例

上記の3つの軽減措置のうち、「新築された住宅に対する固定資産税の減額」は、認定長期優良住宅に該当する住宅を購入したか否かによって適用期間が異なります。

認定長期優良住宅に該当しない新築のマンションを購入した状況において、「新築された住宅に対する固定資産税の減額」が適用される期間は、はじめて固定資産税が課されることとなった年から5年です。

一方、認定長期優良住宅に該当する新築のマンションを購入しつつ「新築された住宅に対する固定資産税の減額」が適用されれば、適用されることを申告することによって、適用期間が7年に延長されます。

よって、「新築された住宅に対する固定資産税の減額」が適用される条件を満たす、認定長期優良住宅に該当する新築のマンションを取得した場合は、必ず市町村役場に申告をしてください。

申告期限は市町村によって異なるものの、多くの市町村では、認定長期優良住宅に該当する新築のマンションを購入した年の翌年の1月31日までです。

また、申告の際は、長期優良住宅認定通知書などと呼ばれる書面のコピーを添付した申請書の提出が必要となります。

長期優良住宅認定通知書とは、その住宅が長期優良住宅に該当することを市町村などの所管行政庁が認定したことを証明する書面です。

認定長期優良住宅に該当する新築のマンションを購入した状況において、長期優良住宅認定通知書は、その物件の引き渡しを受ける際に、その物件の販売業者から手渡されるのが通例です。

申請書は、購入した認定長期優良住宅に該当する新築のマンションが所在する市町村を管轄する市町村役場のホームページ内に設置されている検索窓に、「認定長期優良住宅 申請書」などと入力しつつ検索することによりヒットするページから、PDFファイルなどでダウンロードできます。

4. 新築マンションの固定資産税を安くするポイント

一定の条件を満たす新築のマンションを購入すれば、「新築された住宅に対する固定資産税の減額」「住宅用地に対する固定資産税の課税標準の特例」「住宅用地等に対する都市計画税の課税標準の特例」という3つの軽減措置が適用されます。

軽減措置が適用されれば固定資産税や都市計画税が安くなりますが、新築のマンションには税額が安くなるポイントがあり、ポイントを抑えた物件を購入することでも納税額を安くできます。

ここから、新築のマンションの固定資産税や都市計画税が安くなるポイントをご紹介しましょう。

4-1. 販売価格が安い新築のマンションを購入する

新築のマンションの購入を希望しつつ固定資産税や都市計画税を安く抑えたいのであれば、販売価格が低い物件を購入するのが最も効果的です。

新築のマンションを購入しつつ取得すると、一戸部分と土地の持ち分を所有することとなり、その両方に固定資産税や都市計画税が課されますが、それぞれの税額は以下の式で計算します。

- 一戸部分の固定資産税と都市計画税の計算式

- 課税標準×固定資産税の税率(主に1.4%)、または都市計画税の税率(最高で0.3%)

- 土地の持ち分の固定資産税と都市計画税の計算式

- 課税標準×固定資産税の税率(主に1.4%)、または都市計画税の税率(最高で0.3%)

どちらの式にも「課税標準」という、日常生活では耳にしない言葉が含まれます。

課税標準とは、なにかしらの税金が課される状況において、税率を掛け算する基となる額であり、課される税金によって意味が異なります。

一戸部分の固定資産税や都市計画税の計算式に含まれる課税標準は、原則として一戸部分の固定資産税評価額です。

一戸部分の固定資産税評価額とは、市町村によって評価された、一戸部分の適正な時価を意味します。

土地の持ち分の固定資産税や都市計画税の計算式に含まれる課税標準は、原則として土地の持ち分の固定資産税評価額です。

土地の持ち分の固定資産税評価額も一戸部分の固定資産税評価額と同じく、市町村によって評価された、土地の持ち分の適正な時価です。

すなわち、新築のマンションの一戸部分と土地の持ち分の固定資産税や都市計画税は、以下のように計算するというわけです。

- 一戸部分の固定資産税と都市計画税の計算式

- 一戸部分の固定資産税評価額×固定資産税の税率(主に1.4%)、または都市計画税の税率(最高で0.3%)

- 土地の持ち分の固定資産税と都市計画税の計算式

- 土地の持ち分の固定資産税評価額×固定資産税の税率(主に1.4%)、または都市計画税の税率(最高で0.3%)

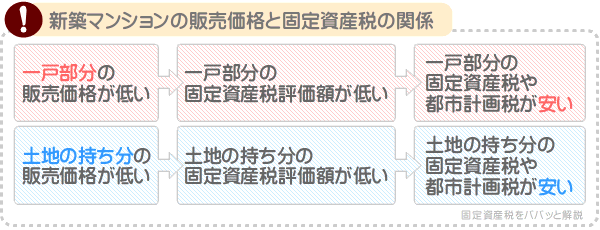

そして、一戸部分と土地の持ち分の固定資産税評価額は、一戸部分や土地の持ち分の販売価格より低くなるのが通例ですが、販売価格と比例する傾向があります。

たとえば、一戸部分と土地の持ち分の販売価格が高額であれば、一戸部分と土地の持ち分の固定資産税評価額も高くなるといった具合です。

一戸部分と土地の持ち分の固定資産税評価額が高ければ、それらを基に計算する固定資産税や都市計画税も高くなります。

反対に、一戸部分と土地の持ち分の販売価格が低ければ、一戸部分と土地の持ち分の固定資産税評価額も低くなります。

一戸部分と土地の持ち分の固定資産税評価額が低ければ、それらを基に計算する固定資産税や都市計画税も安くなります。

よって、新築のマンションの購入を希望しつつ固定資産税や都市計画税を安く抑えたい場合は、販売価格が低い物件をお選びください。

ただし、固定資産税額や都市計画税額ばかりに気を取られ、本当に欲しい物件を逃さないように注意してください。

新築のマンションは一生に一度の買い物であり、多くの方は住宅ローンを組みつつ購入しますが、本当に欲しい物件を購入しなければ、30年などの期間にわたり返済のモチベーションを保つことができません。

4-2. 戸数が多い新築のマンションを購入する

新築のマンションを購入すると一戸部分と土地の持ち分を所有することとなり、その両方に固定資産税や都市計画税が課されます。

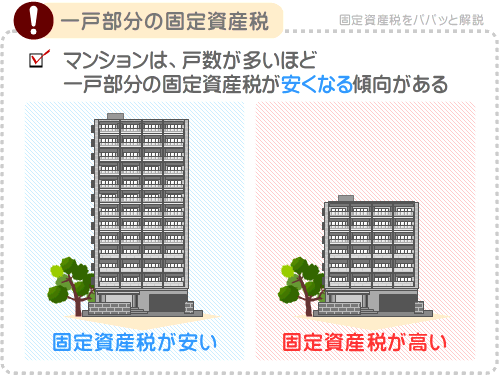

そして、あまり知られていませんが、実は一戸部分の固定資産税や都市計画税は、まずは一棟全体の税額が計算され、その税額が各戸の所有者に割り振られます。

これを理由に一戸部分の固定資産税や都市計画税は、戸数が多いマンションほど安くなる傾向があります。

たとえば、戸数が50より100のマンションの方が、100より150のマンションの方が税額が安くなるといった具合です。

よって、新築のマンションの購入を希望しつつ固定資産税を安く抑えたい場合は、戸数が多いマンションをお選びください。

なお、先に「マンションの固定資産税や都市計画税は、一棟全体の税額が計算され、その税額が各戸の所有者に割り振られる」とご紹介しましたが、割り振られる額は均等ではありません。

床面積が広い戸の所有者ほど、多くの税額が割り振られます。

そのため、新築のマンションの購入を希望しつつ固定資産税や都市計画税を最大限に安くしたい場合は、戸数が多いマンションに所在する、床面積が狭い戸をお選びください。

そうすれば、一戸部分にかかる固定資産税や都市計画税を最大限に安くできます。

4-3. 敷地面積が狭い新築のマンションを購入する

新築のマンションを購入しつつ所有すると、一戸部分と土地の持ち分を所有することとなり、それぞれに固定資産税や都市計画税が課されます。

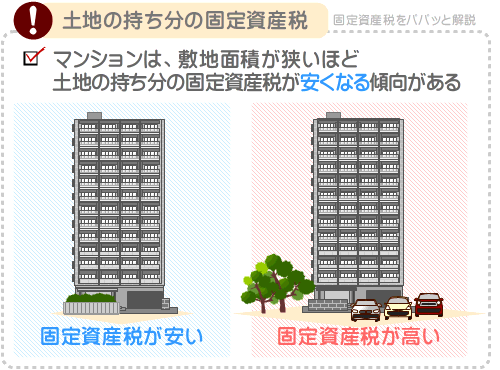

その土地の持ち分にかかる固定資産税や都市計画税ですが、市町村によって計算された、敷地全体の税額が各戸の所有者に割り振られることとなります。

そして、マンションが建つ敷地全体の固定資産税や都市計画税は、立地条件や形状、接道状況などが同じであれば、広い方が高くなります。

たとえば、50坪より100坪の方が、100坪より150坪の方が、150坪より200坪の方が税額が高くなるといった具合です。

これを理由に、マンションの土地の持ち分の固定資産税や都市計画税は、敷地面積が狭い土地に建つ物件ほど安くなる傾向があります。

よって、新築のマンションの購入を希望しつつ固定資産税や都市計画税を安く抑えたい場合は、敷地面積が狭い土地に建つ物件をお選びください。

なお、新築のマンションの一戸部分の固定資産税や都市計画税は、まずは一棟全体の税額が計算され、その税額が各戸の所有者に割り振られるとご紹介しました。

その割り振られる税額は、床面積が広い戸の所有者ほど多くなりますが、土地の持ち分の固定資産税や都市計画税も同じです。

新築のマンションの土地の持ち分の固定資産税や都市計画税は、敷地全体の税額が各戸の所有者に割り振られますが、床面積が広い戸の所有者ほど按分される税額が多くなります。

そのため、新築のマンションの購入を希望しつつ固定資産税や都市計画税を最大限に安くしたい場合は、敷地面積が狭い土地に建つマンション内に所在する、床面積が狭い戸をお選びください。

そうすれば、土地の持ち分にかかる固定資産税や都市計画税を最大限に安くできます。

5. 新築のマンションの固定資産税はいつから払う?

新築のマンションを購入しつつ所有すると、固定資産税や都市計画税が課されます。

そこで気になるのが、新築のマンションの固定資産税はいつから払うかという点です。

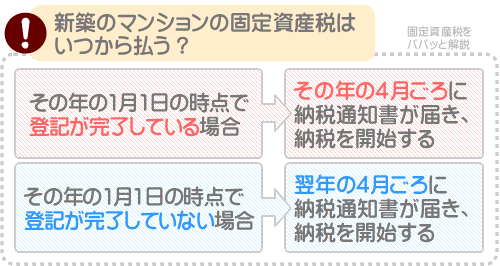

新築のマンションの固定資産税は、物件を購入しつつ登記が完了している状態で迎えた1月1日が属する年の4月ごろから払うこととなります。

たとえば、令和元年の半ばに新築のマンションを購入し、そのマンションの所有権が自分にあることの登記が令和元年中に完了したのであれば、令和2年の4月ごろから払うといった具合です。

また、令和元年の暮れに新築のマンションを購入し、そのマンションの所有権が自分にあることの登記が令和2年の1月2日以降に完了したのであれば、令和3年の4月ごろから払います。

固定資産税や都市計画税は、1月1日の時点で家屋や土地などを所有する方に課され、固定資産税や都市計画税における1月1日を賦課期日と呼びます。

新築のマンションを購入し、所有権を取得したことの登記が完了している状態で賦課期日を迎えれば、その賦課期日が属する年の4月ごろに市町村役場から納税通知書が届き、同封されている納付書を以て納税を開始します。

つづいて、新築のマンションの固定資産税や都市計画税の納税開始時期に関する注意点をご紹介しましょう。

5-1. 納税開始時期は、市町村によって多少異なる

新築のマンションを購入しつつ登記が完了した状態で賦課期日を迎えれば、その年の4月ごろに市町村役場から固定資産税や都市計画税の納税通知書が届き、同封されている納付書を以て納税を開始します。

しかし、一部の市町村では、5月や6月に納税通知書が届くことがあるため留意してください。

固定資産税や都市計画税は、市町村が徴収する地方税であり、市町村によって納税時期が異なります。

たとえば、大阪市や名古屋市では4月に納税通知書が届きますが、枚方市や八王子市では5月に、東京23区は6月に納税通知書が届くといった具合です。

購入を希望する新築のマンションの固定資産税や都市計画税の納税通知書がいつ届くかは、そのマンションが所在する地域を管轄する市町村役場の公式ホームページ内に設置された検索窓に、「固定資産税 納期」などと入力しつつ検索すれば把握できます。

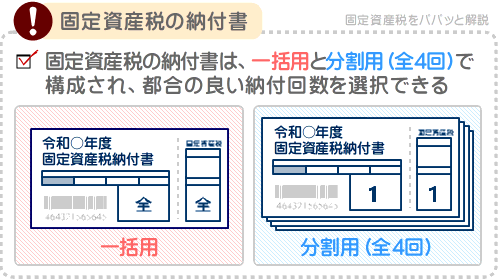

5-2. 一括、または4回の分納から納付方法を選択できる

新築のマンションを購入し、登記が完了している状態で賦課期日を過ぎれば、その年の4月ごろに市町村役場から固定資産税や都市計画税の納税通知書が届きます。

納税通知書は「納税通知書」「課税明細書」「納付書」の3つで構成され、納付書を以て固定資産税や都市計画税を納付します。

その納付書ですが、一括で納める場合の納付書と、4回に分納する場合の納付書で構成され、ご自身の都合にあった納付書を使用することが可能です。

以下は、固定資産税や都市計画税を一括で納税する場合と、4回に分納する場合の各納付期限です。

| 納付期限 | |

|---|---|

| 一括 | 4月末(納付書が届いた月の月末) |

| 分納第一期 | 4月末、または5月末、もしくは6月末(納付書が届いた月の月末) |

| 分納第二期 | 7月末、または8月末、もしくは9月末(納付書が届いた月の月末) |

| 分納第三期 | 12月末 |

| 分納第四期 | 翌年の2月末 |

ちなみに、先にご紹介したとおり、納税通知書は「納税通知書」「課税明細書」「納付書」の3つで構成されていますが、納税通知書には、固定資産税や都市計画税が課されることとなったことが記されています。

「あなたには固定資産税と都市計画税が課されることが決定しました」といった具合です。

また、課税明細書には、固定資産税や都市計画税が課されることとなった新築のマンションの一戸部分と、そのマンションが建つ敷地全体の固定資産税評価額が、「価格」や「評価額」などの名目で記されています。

そして、納税通知書や課税明細書は、紛失しても再発行されません。

一方、納付書だけは、市町村役場に連絡をすることにより何度でも再発行されます。

6. 固定資産税の払い方

新築のマンションを購入し、登記が完了している状態で1月1日を迎えれば、その年の4月ごろに市町村役場から固定資産税や都市計画税の納税通知書が届きます。

そして、納税通知書に同封されている納付書を以て納税を開始することとなりますが、納付書は銀行や郵便局、コンビニなどで使用することが可能です。

また、市町村によっては、口座振替やクレジットカード払い、スマホアプリでの固定資産税や都市計画税の納付にも対応しています。

固定資産税や都市計画税の主な払い方は、以下のとおりです。

6-1. 口座振替での納付

多くの市町村では、口座振替での自動引き落としで固定資産税や都市計画税を納付できます。

口座振替で固定資産税や都市計画税を納付すれば、現金を持ち歩く必要がなく、払い忘れもなく便利です。

口座振替での固定資産税や都市計画税の納付は、申し込みをすることによって可能になり、申し込み方法は市町村によって異なるものの、主に以下のとおりです。

- 引き落としを希望する口座がある金融機関で申し込む

- 口座振替での固定資産税や都市計画税の納付を希望する場合、その最も簡単な申し込み方法は、引き落としを希望する口座がある金融機関の窓口で申し込むことです。

口座振替での固定資産税や都市計画税の納付に対応する市町村内に所在する銀行や郵便局の窓口には、口座振替の申し込み用紙が用意されています。

その申し込み用紙に必要事項を記載しつつ提出すれば、口座振替による納付の申し込みが完了します。

申し込む際は、引き落としを希望する口座の口座番号がわかるものや、引き落としを希望する口座の届出印などの提示を求められるため留意してください。 - インターネットで申し込む

- 東京23区や大阪市などの一部の市町村では、インターネット経由で固定資産税や都市計画税の口座振替を申し込むことができます。

具体的な申し込み方法は市町村によって異なりますが、インターネット経由で口座振替の申し込みに対応する市町村の多くは、「web口座振替申込受付サービス」などの名称のサイトを設置し、そのサイトで口座振替を申し込むことが可能です。

以上の方法などを用いれば、口座振替による固定資産税や都市計画税の納付を申し込むことが可能です。

なお、口座振替により固定資産税や都市計画税を納付した場合は、領収書が発行されないため留意してください。

口座振替にて固定資産税や都市計画税を納付し、領収書の発行を希望する場合は、市町村役場などに出向きつつ納税証明書の発行を請求し、発行された納税証明書を以て代替できます。

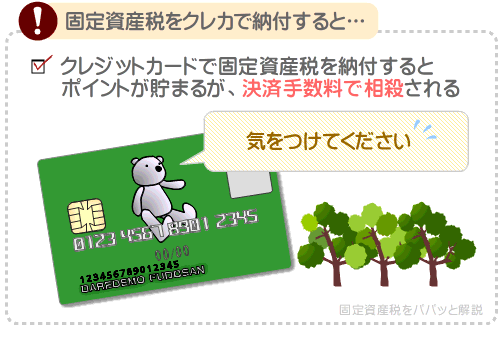

6-2. クレジットカードでの納付

東京23区や大阪市、名古屋市などの市町村では、クレジットカードで固定資産税や都市計画税を納付できます。

クレジットカードで固定資産税や都市計画税を納付すれば、カードによっては12回払いなどで固定資産税を納付することが可能で便利です。

ただし、銀行やコンビニなどで納付書とクレジットカードを提示することにより、固定資産税や都市計画税を納付できるわけではないため留意してください。

クレジットカードでの固定資産税や都市計画税の納付を希望する場合は、市町村が設置した「市税クレジットカードお支払サイト」などの名称のサイトを利用しつつインターネット経由で納税する必要があります。

なお、クレジットカードで固定資産税や都市計画税を納付すれば、カードによってはポイントが貯まってお得です。

しかし、クレジットカードでの固定資産税や都市計画税の納付に対応する多くの市町村は、納付する際に決済手数料が必要となります。

決済手数料の額は、市町村によって異なりますが、納税額1万円あたりにつき80円程度であり、貯まるポイントより決済手数料の方が高額になることも珍しくありません。

6-3. スマホアプリによる納付

東京23区や横浜市、大阪市などの極限られた市町村では、スマホアプリで固定資産税や都市計画税を納付できます。

スマホアプリで固定資産税や都市計画税を納付する際は、多くの場合は決済手数料などは不要であり、アプリによってはポイントも貯まってお得です。

対応するスマホアプリは市町村によって異なりますが、主に以下のとおりとなっています。

- PayPay

- d払い

- auPay

- LINEPay

- ゆうちょPay

- 楽天銀行アプリ

- モバイルレジ

- PayB

なお、スマホアプリで固定資産税や都市計画税を納付する際は、銀行やコンビニなどの窓口で納付書を提示しつつスマホアプリで決済するわけではないため留意してください。

お使いのスマートフォンにスマホアプリをインストールし、そのスマホアプリで固定資産税の納付書に記されているバーコードを読み取りつつ納付することとなります。

7. 新築のマンションの固定資産税に関する注意点

新築のマンションを購入しつつ所有すると固定資産税や都市計画税が課されますが、「固定資産税と都市計画税は個別に納付できない」などの注意点があります。

ここから、新築のマンションの固定資産税と都市計画税に関する注意点をご紹介しましょう。

7-1. 固定資産税と都市計画税は個別に納付できない

マンションの多くは市街化区域に位置し、市街化区域に位置する新築のマンションを購入した場合は、固定資産税に加え都市計画税も課されます。

その都市計画税ですが、固定資産税と一緒に納付することとなり、固定資産税だけを納付したり、都市計画税だけを納付することはできないため注意してください。

新築のマンションを購入しつつ登記が完了している状態で1月1日を迎えれば、その年の4月ごろに市町村役場から固定資産税と都市計画税の納付書が届きますが、その納付書は固定資産税と都市計画税がひとまとめになっており、個別に使用することはできません。

7-2. 軽減措置適用終了後に上がるのは、一戸部分の固定資産税のみ

一定の条件を満たす新築のマンションを購入すると、「新築された住宅に対する固定資産税の減額」が適用されます。

「新築された住宅に対する固定資産税の減額」とは、床面積が50平方メートル以上280平方メートル以下などの新築を取得することにより適用される、固定資産税の軽減措置です。

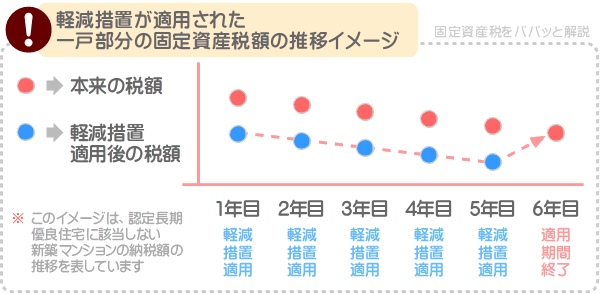

同軽減措置の適用期間は5年(認定長期優良住宅に該当する新築のマンションを購入した場合は7年)であり、適用期間中は固定資産税が2分の1に軽減されます。

そのため、同軽減措置の適用が外れた6年目や8年目は、固定資産税が2倍になるといわれますが、2倍になるわけではないため留意してください。

マンションを所有すると、一戸部分と土地の持ち分を所有し、それぞれに固定資産税や都市計画税が課されますが、同軽減措置が適用されることにより2分の1に軽減されるのは、一戸部分の固定資産税のみです。

よって、同軽減措置の適用が外れたとしても、納税額が2倍になることはありません。

同軽減措置の適用が外れた後は、一戸部分にかかる固定資産税のみが高くなります。

同軽減措置の適用が外れた後は、一戸部分にかかる固定資産税のみが、5年目(認定長期優良住宅に該当する新築のマンションを購入した場合は7年目)の税額の2倍程度に上がります。

同軽減措置が適用された状況における、一戸部分の固定資産税額の推移イメージは以下のとおりです。

なお、上記の税額の推移イメージでは、本来の税額が年々下がっていますが、一戸部分の固定資産税や都市計画税は、築年数が経過することにより徐々に安くなることが理由です。

マンションの一戸部分にかかる固定資産税や都市計画税は、築年数が経過することにより徐々に下がります。

ただし、最終的に0円になることはなく、60年の月日をかけて新築時の20%程度まで下がり、家屋として機能する限りは、それよりは下がりません。

つまり、マンションを所有する限り、固定資産税は永遠に払う必要があるというわけです。

ちなみに、固定資産税をパパっと解説では、固定資産税は永遠に払う必要があることを解説するコンテンツを公開しています。

固定資産税に興味のある方がいらっしゃいましたら、ぜひご覧ください。

関連コンテンツ

固定資産税は永遠に支払う!?

7-3. 新築のマンションに家屋調査はない

新築を購入すると、固定資産税の家屋調査があるといわれます。

固定資産税の家屋調査とは、市町村によって新築の取得後間もなく実施される、その新築の家屋の固定資産税評価額が算定される現場調査です。

家屋の固定資産税は、その家屋の固定資産税評価額を基に計算しますが、家屋の固定資産税評価額は、使用されている建材のグレードや工法などによって大きく異なります。

よって、市町村役場は、その市町村内で固定資産税を課す対象となる新築を取得した者が現れれば、家屋調査という名目で現場を調査し、固定資産税評価額を算定します。

そして、算定した固定資産税評価額を基に固定資産税額や都市計画税額を決定しますが、家屋調査が実施されるのは新築の一戸建てのみであり、新築のマンションには実施されないため留意してください。

市町村が新築のマンションの固定資産税評価額を算定する際は、その物件を新築した業者から設計図などを取り寄せ、取り寄せた設計図などを基に固定資産税評価額を算定します。

まとめ

新築のマンションに適用される軽減措置をご紹介しました。

一定の条件を満たす新築のマンションを購入すれば、「新築された住宅に対する固定資産税の減額」「住宅用地に対する固定資産税の課税標準の特例」「住宅用地等に対する都市計画税の課税標準の特例」という3つの軽減措置が適用されます。

「新築された住宅に対する固定資産税の減額」は、戸内の床面積が50平方メートル以上250平方メートル程度以下の新築のマンションを購入することにより適用され、適用されれば、一戸部分に課される固定資産税が一定の期間にわたり2分の1に軽減されます。

「住宅用地に対する固定資産税の課税標準の特例」は、ほぼ全ての新築のマンションに適用され、適用されれば、土地の持ち分に課される固定資産税が永年に渡り軽減されます。

「住宅用地等に対する都市計画税の課税標準の特例」も同じくほぼ全ての新築のマンションに適用され、適用されれば、 土地の持ち分に課される都市計画税が永年にわたり軽減されます。

それぞれの軽減措置は、原則として申告をせずとも適用されますが、認定長期優良住宅に該当する新築のマンションを購入した場合は、市町村役場への申告が必要なため注意してください。

ご紹介した内容が、新築のマンションの固定資産税が軽減される措置をお調べになる皆様に役立てば幸いです。失礼いたします。

最終更新日:2022年10月

記事公開日:2021年5月

こちらの記事もオススメです