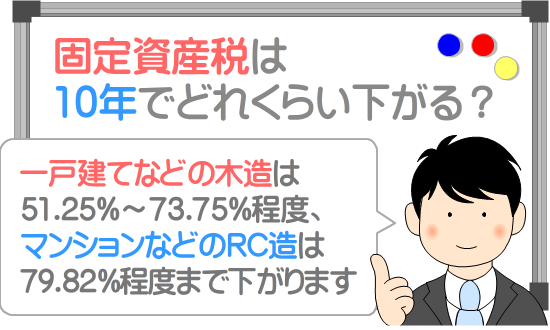

固定資産税は10年後にいくらまで下がる?

10年後の固定資産税は、木造であれば新築時の51.25%程度から73.75%程度まで、鉄筋コンクリート造であれば79.825%程度まで、鉄骨造であれば61.7625%程度から75.675%程度まで下がります。

一戸建てやマンションなど、新築の固定資産税が10年後や20年後、30年後、40年後にいくらまで下がるかご紹介しましょう。

なお、ご紹介するのは住宅の固定資産税に関することであり、事務所や店舗、工場などには該当しないため留意してください。

目次

- 1. 10年後の固定資産税はいくらまで下がる?

- 2. 一戸建てなど、木造の10年後や20年後の固定資産税はいくら?

- 3. マンションなど、RC造の10年後や20年後の固定資産税はいくら?

- 4. 鉄骨造の10年後や20年後の固定資産税はいくら?

1. 10年後の固定資産税はいくらまで下がる?

住宅の固定資産税が10年後にいくらまで下がるかは構造によって異なり、木造であれば新築時の51.25%程度から73.75%程度まで下がります。

51.25%程度から73.75%程度というと開きがありますが、新築時における1㎡あたりの再建築費が安価であれば51.25%程度まで、高額であれば73.75%程度まで下がるとお考えください。

再建築費とは、その家屋と同一の家屋を同一の場所に新築するために必要となる資材費と労務費、建築会社が得る利益などの合計であり、販売だけを行った不動産業者が得る利益などは含まれません。

鉄筋コンクリート造や鉄骨鉄筋コンクリート造であれば、新築時の79.825%程度まで下がります。

鉄骨造であれば、新築時の61.7625%程度から75.675%程度まで下がります。

具体的には、骨格材の肉厚が3mm以下であれば61.7625%程度まで、3mm超え4mm以下であれば71.3%程度まで、4mm超えであれば75.675%程度まで下がることとなります。

一般に、ハウスメーカーが建てる鉄骨造は骨格材の肉厚が2.3mmとのことですから、鉄骨造の多くは10年後に61.7625%程度まで固定資産税が下がるとお考えになれば良いでしょう。

10年後の固定資産税がいくらまで下がるか表でまとめると、以下のとおりです。

10年後の固定資産税はいくら?

| 構造 | 10年後の固定資産税の下がり具合 |

|---|---|

| 木造 | 新築時の51.25%程度から73.75%程度 |

| 鉄筋コンクリート造、鉄骨鉄筋コンクリート造 | 新築時の79.825%程度 |

| 鉄骨造 | 新築時の61.7625%程度から75.675%程度 |

ただし、ご紹介した10年後の固定資産税には、2つの留意点があります。

つづいて、2つの留意点をご紹介しましょう。

1-1. 下がるのは家屋の固定資産税のみ

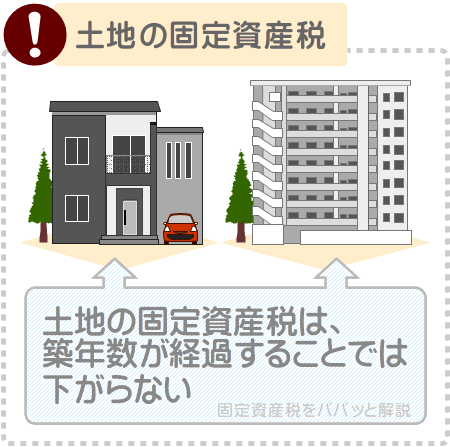

ご紹介した10年後の固定資産税が下がる程度は、家屋の固定資産税が下がる程度であり、土地の固定資産税は含まれません。

一部例外を除き、一戸建てを購入すると家屋と土地を、マンションを購入すると一戸部分と土地の持ち分を所有することとなり、それぞれに固定資産税が課されます。

所有する住宅の家屋の固定資産税額と土地の固定資産税額は、毎年4月ごろにご自宅に届く固定資産税の課税明細書を見れば把握することが可能です。

そして、10年後など築年数が経過することにより下がるのは、家屋、または一戸部分の固定資産税のみです。

一戸建てが建つ土地やマンションの土地の持ち分の固定資産税は、10年が経過すれば下がるなどの概念はなく、周辺の地価に応じて変動します。

駅ができるなどして地価が上がれば、一戸建てが建つ土地やマンションの土地の持ち分の固定資産税は緩やかに上がるといった具合です。

反対に、景気が悪化するなどして地価が下がれば、一戸建てが建つ土地やマンションの土地の持ち分の固定資産税は緩やかに下がります。

なお、市街化区域(既に市街地である区域、または今後10年以内に市街化が図られる区域)に一戸建てやマンションを所有する場合は、多くの場合は都市計画税も課されます。

そして、10年後の都市計画税も先にご紹介した固定資産税と同じ程度に下がりますが、下がるのは家屋(マンションであれば一戸部分)の税額のみです。

土地や土地の持ち分の都市計画税は築年数が経過することでは下がらず、固定資産税と同じく周辺の地価に応じて変動します。

1-2. 軽減措置を加味していない

固定資産税には「新築された住宅に対する固定資産税の減額」という軽減措置が設けられています。

同軽減措置は、床面積が50㎡以上280㎡以下などの住宅を取得すれば申告をせずとも適用されるため、多くの新築住宅に知らぬ間に適用されています。

同軽減措置が適用されれば、マンションなどの耐火・準耐火建築物であれば5年、それ以外の家屋であれば3年などにわたり、家屋(マンションの場合は一戸部分)に課される固定資産税が2分の1に軽減されます。

そして、ご紹介した固定資産税が下がる程度は、同軽減措置を加味していないため留意してください。

たとえば、鉄筋コンクリート造と鉄骨鉄筋コンクリート造の固定資産税は10年後に新築時の79.825%程度まで下がるとご紹介しましたが、それは初めて固定資産税が課されることとなった年の本来の税額を100%とした比率です。

鉄筋コンクリート造と鉄骨鉄筋コンクリート造の本来の税額の下がり具合と、軽減措置が適用された税額の比率をご紹介すると以下のようになります。

RC造/SRC造の固定資産税の下がり具合の比率

| 本来の税額 | 軽減措置適用後の税額 | |

|---|---|---|

| 初年度 | 100% | 初年度の本来の税額の2分の1 |

| 2年目 | 初年度の税額の93.75%程度 | 初年度の本来の税額の93.75%程度の2分の1 |

| 3年目 | 初年度の税額の87.5%程度 | 初年度の本来の税額の87.5%程度の2分の1 |

| 4年目 | 初年度の税額の86.4%程度 | 初年度の本来の税額の86.4%程度の2分の1 |

| 5年目 | 初年度の税額の85.3125%程度 | 初年度の本来の税額の85.3125%程度の2分の1 |

| 6年目 | 初年度の税額の84.2125%程度 | 軽減措置の適用が完了し、本来の税額に戻る |

| 7年目 | 初年度の税額の83.1125%程度 | 〃 |

| 8年目 | 初年度の税額の82.0125%程度 | 〃 |

| 9年目 | 初年度の税額の80.925%程度 | 〃 |

| 10年目 | 初年度の税額の79.825%程度 | 〃 |

つづいて、木造の10年後の固定資産税の詳細と、20年後や30年後にどの程度まで税額が下がるかご紹介しましょう。

2. 一戸建てなど、木造の10年後や20年後の固定資産税はいくら?

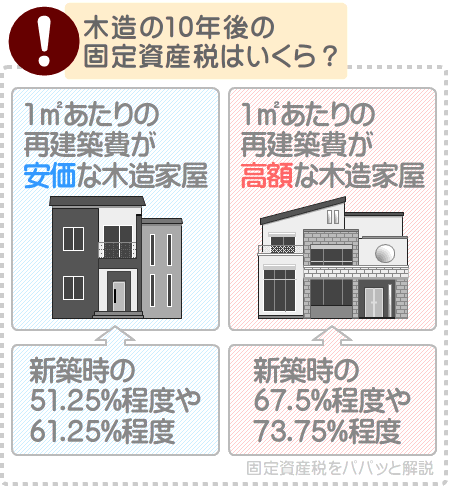

一戸建てなど木造家屋の10年後の固定資産税は、新築時の1㎡あたりの再建築費が安価であれば51.25%程度まで、高額であれば73.75%程度まで下がります。

再建築費とは、その家屋と同一の家屋を同一の場所に新築するために必要となる資材費と労務費、建築会社が得る利益などの合計であり、建築に携わっていない販売だけを担当した不動産業者が得る利益などは含まれません。

一戸建ての新築が完成すると市町村役場の担当者によって家屋調査が行われますが、あの調査は再建築費を調べています。

そして、家屋調査によって判明した再建築費を床面積で割り算した答えが新築時の1㎡あたりの再建築費となり、木造家屋の10年後の固定資産税は、新築時の1㎡あたりの再建築費によって下がる程度が異なります。

具体的には、新築時の1㎡あたりの再建築費が5万5,120円程度未満であれば、10年後の固定資産税は新築時の51.25%程度です。

新築時の1㎡あたりの再建築費が5万5,120円程度以上8万6,320円程度未満であれば、10年後の固定資産税は新築時の61.25%程度となります。

新築時の1㎡あたりの再建築費が8万6,320円程度以上13万3,120円程度未満であれば、10年後の固定資産税は新築時の67.5%程度です。

新築時の1㎡あたりの再建築費が13万3,120円程度以上であれば、10年後の固定資産税は新築時の73.75%程度となります。

また、新築時の1㎡あたりの再建築費は、10年後以降の固定資産税の下がり具合にも影響を及ぼします。

新築時の1㎡あたりの再建築費が5万5,120円程度未満であれば、15年後の固定資産税は新築時の25%程度であり、それよりは築年数が経過しても下がりません。

1㎡あたりの再建築費が5万5,120円程度未満の木造の固定資産税が下がる程度

| 10年後 | 新築時の51.25%程度 |

| 15年後 | 新築時の25%程度 |

新築時の1㎡あたりの再建築費が5万5,120円程度以上8万6,320円程度未満であれば、20年後の固定資産税は新築時の61.25%程度であり、それよりは築年数が経過しても下がらないこととなります。

1㎡あたりの再建築費が5万5,120円程度以上8万6,320円程度未満の木造の固定資産税が下がる程度

| 10年後 | 新築時の61.25%程度 |

| 20年後 | 新築時の25%程度 |

新築時の1㎡あたりの再建築費が8万6,320円程度以上13万3,120円程度未満であれば、20年後の固定資産税は新築時の38.75%程度、25年後は25%程度であり、それよりは下がりません。

1㎡あたりの再建築費が8万6,320円程度以上13万3,120円程度未満の木造の固定資産税が下がる程度

| 10年後 | 新築時の67.5%程度 |

| 20年後 | 新築時の38.75%程度 |

| 25年後 | 新築時の25%程度 |

新築時の1㎡あたりの再建築費が13万3,120円程度以上であれば、20年後の固定資産税は新築時の53.75%程度、30年後は35%程度、35年後は25%程度であり、それよりは築年数が経過しても下がらないこととなります。

1㎡あたりの再建築費が13万3,120円程度以上の木造家屋の固定資産税が下がる程度

| 10年後 | 新築時の73.75%程度 |

| 20年後 | 新築時の53.75%程度 |

| 30年後 | 新築時の35%程度 |

| 35年後 | 新築時の25%程度 |

木造家屋の固定資産税は、新築時の1㎡あたりの再建築費によって下がる程度が異なり、新築時の1㎡あたりの再建築費が安価なほど固定資産税が早く下がります。

2-1. 木造の10年後の固定資産税は、総務省の告示から計算できる

ご紹介したように木造家屋の10年後の固定資産税は、新築時の1㎡あたりの再建築費が安価であれば51.25%程度まで、新築時の1㎡あたりの再建築費が高額であれば73.75%程度まで下がります。

ここで気になるのがその数値の根拠ですが、総務省の告示「固定資産評価基準 第二章 家屋」に基づいて筆者が計算した答えとなっています。

ここからは、筆者がどのように木造家屋の固定資産税の下がり具合を計算したか、順を追ってご説明しましょう。

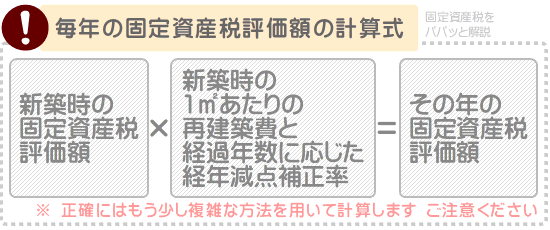

固定資産税を計算する方法

まずは、家屋の固定資産税の計算方法と、家屋の固定資産税が徐々に下がる理由をご説明します。

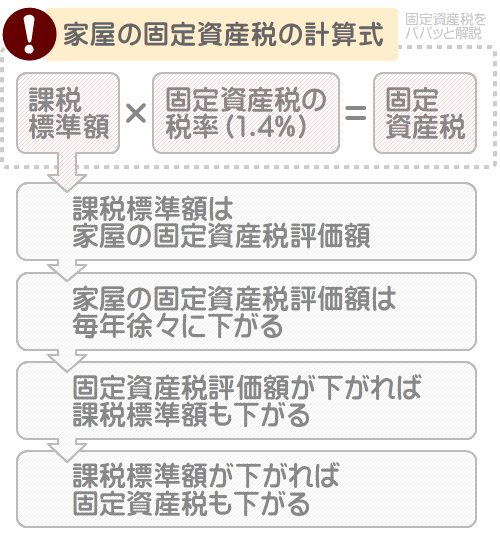

家屋の固定資産税は、以下のように課税標準額に税率を掛け算しつつ計算します。

家屋の固定資産税の計算式

課税標準額×固定資産税の税率(市町村によって異なるものの主に1.4%)=固定資産税

課税標準額とは、なにかしらの税金が課される状況において税率を掛け算する基となる額であり、課される税金によって意味が同じことがあれば、違うこともあります。

家屋の固定資産税を計算する際の課税標準額は、毎年4月ごろに届く固定資産税の課税明細書に「価格」や「評価額」などの名目で記されている、その家屋の固定資産税評価額です。

家屋の固定資産税評価額とは、市町村によって評価された「その家屋の適正な時価」を意味します。

たとえば、固定資産税評価額が1,000万円の家屋であれば以下のように課税標準額は1,000万円となり、固定資産税は14万円です。

固定資産税評価額が1,000万円である家屋の固定資産税の計算例

課税標準額(固定資産税評価額である1,000万円)×1.4%=14万円

そして、「その家屋の適正な時価」である家屋の固定資産税評価額は、毎年徐々に下がります。

時価とは「その時点の価格」ですから、劣化し続ける家屋の固定資産税評価額が毎年徐々に下がるのは当然です。

固定資産税評価額が下がれば課税標準額も下がることとなり、課税標準額に税率を掛け算しつつ計算する固定資産税も下がります。

これが、家屋の固定資産税が下がる理由です。

家屋の固定資産税評価額の下がり具合を計算する方法

つぎに、木造家屋の固定資産税評価額が、毎年どのように計算されつつ下がるかご説明しましょう。

注釈

説明するのは概略のため留意してください。固定資産税評価額の計算方法は複雑なため、ここでは概要をご説明します。

先述のとおり、一戸建ての新築が完成すると間もなく市町村役場から担当者が訪れ、家屋調査を行いつつ再建築費を調査しますが、判明した再建築費は、その家屋の新築時の固定資産税評価額となります。

そして、新築時の固定資産税評価額に、構造と築年数に応じた経年減点補正率を掛け算した額が、その木造家屋の毎年の固定資産税評価額となります。

経年減点補正率とは、築年数が経過した家屋の固定資産税評価額を計算する際に用いる率です。

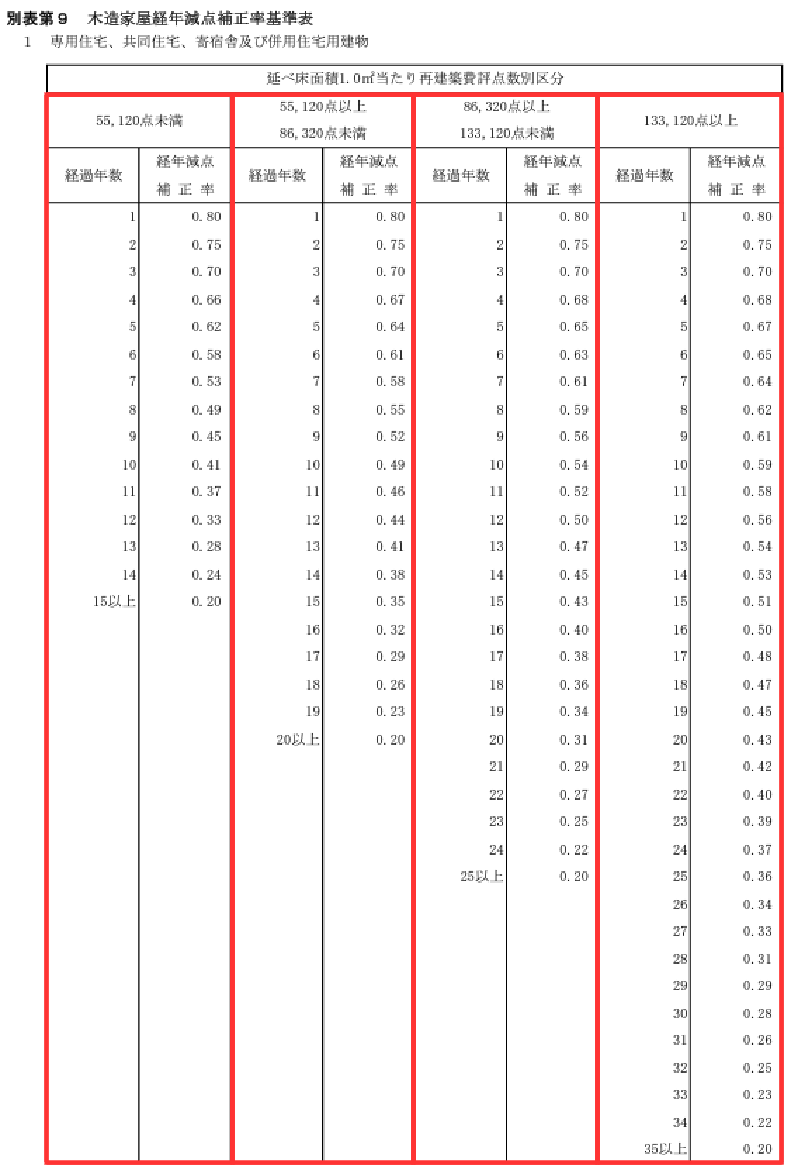

経年減点補正率は総務省の告示「固定資産評価基準 第二章 家屋」に記され、以下は木造家屋の経年減点補正率が記された表です。

※ 出典:総務省

表の見方が難解ですが、ひとまずは、赤い線で区切られた列の一番左の列にご注目ください。

その列には、新築時の1㎡あたりの再建築費が5万5,120円程度未満であった木造家屋の、築年数が経過すると共に下がる毎年の固定資産税評価額を計算する際に用いる経年減点補正率が記されています。

経過年数が1の箇所の経年減点補正率は、以下のように0.80です。

これは、新築時の1㎡あたりの再建築費が5万5,120円程度未満であった木造家屋の築1年目(新築が完成した年の翌年)の固定資産税評価額は、新築時の固定資産税評価額の80%程度まで下がることを意味します。

たとえば、新築時の1㎡あたりの再建築費が5万5,120円程度未満、新築時の固定資産税評価額が1,000万円であった木造家屋であれば以下のように計算し、築1年目の固定資産税評価額は800万円まで下がるといった具合です。

築1年目の固定資産税評価額の計算例

1,000万円(新築時の固定資産税評価額)×80%(経過年数が1の箇所の経年減点補正率)=800万円

また、経過年数が10の箇所の経年減点補正率は、以下のように0.41です。

これは、新築時の1㎡あたりの再建築費が5万5,120円程度未満であった木造家屋の築10年目の固定資産税評価額は、新築時の固定資産税評価額の41%程度まで下がることを意味します。

例を挙げると、新築時の1㎡あたりの再建築費が5万5,120円程度未満、固定資産税評価額が1,000万円の木造家屋であれば以下のように計算し、築10年目の固定資産税評価額は410万円程度まで下がるといった具合です。

築10年目の固定資産税評価額の計算例

1,000万円(新築時の固定資産税評価額)×41%(経過年数が10の箇所の経年減点補正率)=410万円

その他の築年数も同じように計算し、家屋の固定資産税評価額は、新築時の固定資産税評価額に築年数に応じた経年減点補正率を掛け算しつつ毎年計算されます。

同様に、表の赤い線で囲まれた列の左から2番目の列には、新築時の1㎡あたりの再建築費が5万5,120円程度以上8万6,320円程度未満であった木造家屋の毎年の固定資産税評価額を計算する際に用いる経年減点補正率が記されています。

表の赤い線で囲まれた列の左から3番目の列には、新築時の1㎡あたりの再建築費が8万6,320円程度以上13万3,120円程度未満であった木造家屋の毎年の固定資産税評価額を計算する際に用いる経年減点補正率が記されています。

表の赤い線で囲まれた列の一番右の列には、新築時の1㎡あたりの再建築費が13万3,120円程度以上であった木造家屋の毎年の固定資産税評価額を計算する際に用いる経年減点補正率が記されています。

10年後の固定資産税の下がり具合を計算する方法

最後に、筆者が木造家屋の10年後や20年後の固定資産税の下がり具合を計算した方法をご説明しましょう。

家屋の固定資産税は家屋の固定資産税評価額を課税標準額として計算し、先述のとおり、家屋の固定資産税評価額は経年減点補正率を用いて毎年計算されます。

築1年目は新築時の固定資産税評価額の80%程度、築10年目は新築時の固定資産税評価額の41%程度といった具合です。

よって、築1年目と築10年目、築20年目、築30年目の固定資産税評価額を計算すれば、築1年目、築10年目、築20年目、築30年目の固定資産税が判明します。

判明した築1年目、築10年目、築20年目、築30年目の固定資産税を比較すれば、木造家屋の固定資産税の下がり具合を計算することが可能です。

たとえば、経年減点補正率を用いて計算した築1年目の固定資産税評価額と課税標準額が800万円であれば以下のように計算し、築1年目の固定資産税は11万2,000円です。

築1年目の固定資産税の計算例

課税標準額(築1年目の固定資産税評価額である800万円)×1.4%=11万2,000円

その固定資産税評価額が築10年目に410万円まで下がるのであれば、以下のように計算しつつ築10年目の固定資産税は5万7,400円となります。

築10年目の固定資産税の計算例

課税標準額(築10年目の固定資産税評価額である410万円)×1.4%=5万7,400円

築1年目の固定資産税が11万2,000円、築10年目の固定資産税が5万7,400円であれば以下のように計算し、10年後の固定資産税は51.25%程度まで下がっています。

築10年目の固定資産税の下がり具合の計算例

5万7,400円(築10年目の固定資産税)÷11万2,000円(築1年目の固定資産税)×100=51.25%

同様にその他の1㎡あたりの再建築費が異なる家屋の固定資産税を計算しつつ比較した比率が、先述した各木造家屋の10年後や20年後、30年後の固定資産税の下がり具合です。

なお、新築の家屋は、新築を取得した年の翌年に初めての固定資産税が課されるため留意してください。

また、初めての固定資産税の課税標準額は、新築時ではなく築1年目の固定資産税評価額となります。

新築が完成すると間もなく家屋調査が行われ、新築時の固定資産税評価額を評価しますが、その固定資産税評価額は不動産取得税を計算する際の課税標準額となります。

不動産取得税の計算式は、以下のとおりです。

家屋の不動産取得税の計算式

課税標準額(新築時の固定資産税評価額)×不動産取得税の税率(原則として4%)=不動産取得税

固定資産税は、1月1日の時点で土地や家屋を所有する方に課されるため、新築を取得した年は課税されず、取得した年の翌年から課税されます。

これを理由に、新築の家屋に初めて課される固定資産税は、以下のように築1年目の固定資産税評価額(経過年数が1の箇所の経年減点補正率を用いて計算した固定資産税評価額)を課税標準額として計算します。

新築の家屋に初めて課される固定資産税の計算式

課税標準額(築1年目の固定資産税評価額)×固定資産税の税率(主に1.4%)=固定資産税

市町村役場のホームページの「よくある質問」に、「不動産取得税と固定資産税の課税標準額が違うのはなぜですか?」というクエスチョンがありますが、それは採用される固定資産税評価額の年度が異なるのが理由です。

3. マンションなど、RC造の10年後や20年後の固定資産税はいくら?

マンション、一戸建てを問わず鉄筋コンクリート造(RC造)や鉄骨鉄筋コンクリート造(SRC造)の10年後の固定資産税は、新築時の79.825%程度まで下がります。

ただし、下がるのは家屋(マンションであれば一戸部分)の固定資産税のみです。

土地(マンションであれば土地の持ち分)の固定資産税は築年数が経過することでは下がらず、周辺の地価に応じて変動します。

また、マンション、一戸建てを問わずRC造やSRC造の固定資産税は、20年後は68.8625%程度まで、30年後は57.9%程度まで、40年後は46.925%程度まで、50年後は35.9625%程度まで、60年後は25%程度まで下がります。

25%程度まで下がればそれよりは下がらず、家屋として機能する限り永遠に固定資産税が課されます。

RC造とSRC造の固定資産税の下がり具合

| 10年後 | 新築時の79.825%程度 |

| 20年後 | 新築時の68.8625%程度 |

| 30年後 | 新築時の57.9%程度 |

| 40年後 | 新築時の46.925%程度 |

| 50年後 | 新築時の35.9625%程度 |

| 60年後 | 新築時の25%程度(これよりは下がらない) |

※ 下がるのは家屋の固定資産税のみ

つづいて、筆者がどのように固定資産税の下がり具合を計算したかご説明しましょう。

3-1. RC造の10年後の固定資産税は、総務省の告示から計算できる

マンションなどのRC造やSRC造の固定資産税が10年後にどれくらいまで下がるかは、木造と同じく毎年の固定資産税評価額を計算しつつ比較すれば把握できます。

家屋の固定資産税は、構造を問わず以下のように固定資産税評価額を課税標準額として計算します。

家屋の固定資産税の計算式

課税標準額(家屋の固定資産税評価額)×固定資産税の税率(市町村によって異なるものの主に1.4%)=固定資産税

家屋の固定資産税評価額とは、市町村によって評価されたその家屋の適正な時価であり、毎年徐々に下がります。

具体的には、新築時の固定資産税評価額に、総務省の告示「固定資産評価基準 第二章 家屋」に掲載されている、RC造とSRC造の経年減点補正率を掛け算しつつ毎年の固定資産税評価額が計算されます。

注釈

正確には、もう少し複雑な方法を用いて計算するため留意してください

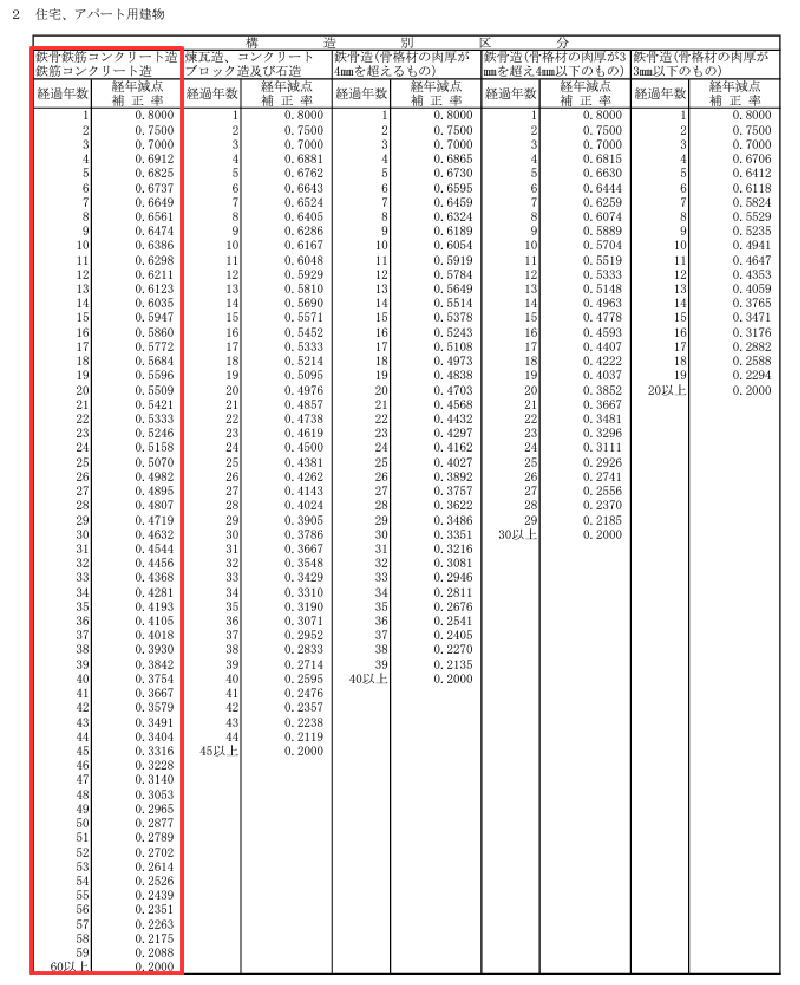

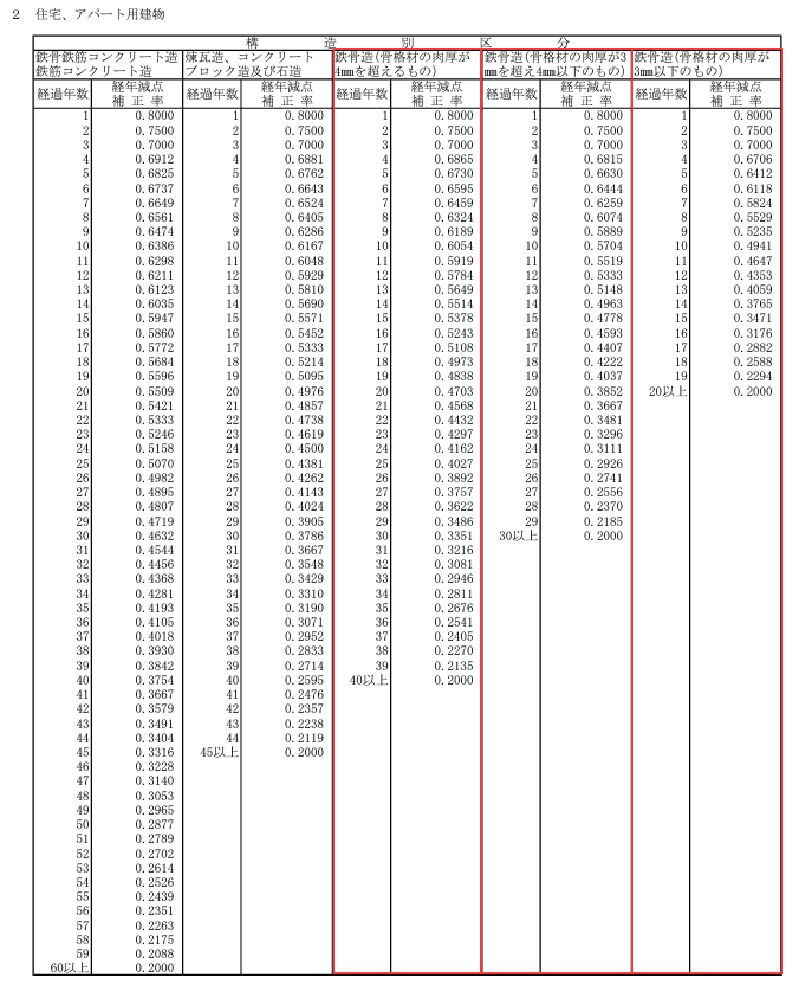

以下は、固定資産評価基準に掲載されている、マンションなどのRC造とSRC造の毎年の固定資産税評価額を計算する際に用いる経年減点補正率が記された表です。

※ 出典:総務省

表の赤い線で囲まれた列に、新築時の固定資産税評価額に掛け算すべき経年減点補正率が記されています。

経過年数が1の箇所の経年減点補正率は、以下のように0.8000です。

これは、マンションなどのRC造やSRC造の家屋の固定資産税評価額は、築1年目で新築時の80%程度まで下がることを意味します。

新築時の固定資産税評価額が1,000万円であれば以下のように計算し、築1年目の固定資産税評価額は800万円程度です。

計算例

1,000万円(新築時の家屋の固定資産税評価額)×80%(経過年数が1の箇所の経年減点補正率)=800万円(築1年目の固定資産税評価額)

そして、初めて課される固定資産税は、この築1年目の固定資産税評価額を課税標準額として計算します。

築1年目の固定資産税評価額800万円であれば以下のように計算し、初めて課される固定資産税は11万2,000円程度です。

初めて課される固定資産税の計算例

課税標準額(築1年目の固定資産税評価額である800万円)×1.4%=11万2,000円

また、経過年数が10の箇所の経年減点補正率は、以下のように0.6386です。

これは、マンションなどのRC造やSRC造の家屋の固定資産税評価額は、築10年目に新築時の63.86%程度まで下がることを意味します。

新築時の固定資産税評価額が1,000万円であれば以下のように計算し、築10年目の固定資産税評価額は638万6,000円程度です。

計算例

1,000万円(新築時の家屋の固定資産税評価額)×63.86%(経過年数が10の箇所の経年減点補正率)=638万6,000円(築10年目の固定資産税評価額)

築10年目の固定資産税評価額が638万6,000円であれば以下のように計算し、築10年目、すなわち10年後の固定資産税は8万9,404円程度です。

築10年目の固定資産税の計算例

課税標準額(築10年目の固定資産税評価額である638万6,000円)×1.4%=8万9,404円(10年後の固定資産税)

初めて課される固定資産税が11万2,000円、築10年目の固定資産税が8万9,404円であれば以下のように計算し、10年後には新築時の79.825%程度まで固定資産税が下がることを意味します。

10年後の固定資産税はいくら?

8万9,404円(築10年目の固定資産税)÷11万2,000円(初めて課される固定資産税)×100=79.825%(初めて課される固定資産税の79.825%程度)

同様に計算すれば、20年後や30年後、40年後、50年後、60年後の固定資産税が下がる程度がわかります。

なお、木造家屋の毎年の固定資産税評価額を計算する際は、新築時の1㎡あたりの再建築費によって採用する経年減点補正率が異なりますが、マンションなどのRC造やSRC造にはその概念はありません。

RC造やSRC造の毎年の固定資産税評価額は、新築時の1㎡あたりの再建築費を問わず一律の経年減点補正率を用いて計算します。

4. 鉄骨造の10年後や20年後の固定資産税はいくらまで下がる?

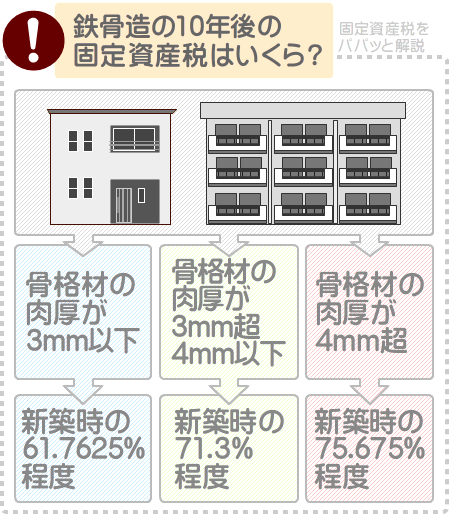

鉄骨造の10年後の固定資産税は、骨格材の肉厚が3mm以下であれば新築時の61.7625%程度まで、3mm超え4mm以下であれば71.3%程度まで、4mm超えであれば75.675%程度まで下がります。

これは、一戸建てや集合住宅などの形態を問わず、用途が住宅である鉄骨造であれば同じです。

また、下がるのは家屋(集合住宅であれば一戸部分)の固定資産税のみとなっています。

鉄骨造が建つ土地(集合住宅であれば土地の持ち分)の固定資産税は、築年数が経過することでは下がらず周辺の地価に応じて変動します。

そして、骨格材の肉厚が3mm以下の鉄骨造は、20年後に新築時の25%程度まで固定資産税が下がり、それよりは下がりません。

一般に、ハウスメーカーが新築する鉄骨造の骨格材の肉厚は2.3mm以下とのことですから、多くはこの流れで固定資産税が下がるといえるでしょう。

骨格材の肉厚が3mm以下の鉄骨造の固定資産税が下がる程度

| 10年後 | 新築時の61.7625%程度 |

| 20年後 | 新築時の25%程度(これよりは下がらない) |

加えて、骨格材の肉厚が3mm超え4mm以下の鉄骨造であれば、固定資産税は20年後に新築時の48.15%程度まで、30年後の25%程度まで下がり、それよりは下がりません。

骨格材の肉厚が3mm超4mm以下の鉄骨造の固定資産税が下がる程度

| 10年後 | 新築時の71.3%程度 |

| 20年後 | 新築時の48.15%程度 |

| 30年後 | 新築時の25%程度(これよりは下がらない) |

さらに、骨格材の肉厚が4mm超えの鉄骨造であれば、固定資産税は20年後に新築時の58.7875%程度、30年後に41.8875%程度、40年後に25%程度まで下がり、それよりは下がらないこととなります。

骨格材の肉厚が4mm超の鉄骨造の固定資産税が下がる程度

| 10年後 | 新築時の75.675%程度 |

| 20年後 | 新築時の58.7875%程度 |

| 30年後 | 新築時の41.8875%程度 |

| 40年後 | 新築時の25%程度(これよりは下がらない) |

鉄骨造の固定資産税は、骨格材の肉厚によって下がる程度が異なり、骨格材の肉厚が薄いほど早く下がります。

つづいて、筆者がどのように鉄骨造の固定資産税が下がる程度を計算したかご説明しましょう。

4-1. 鉄骨造の10年後の固定資産税は、総務省の告示から計算できる

鉄骨造の固定資産税が10年後にいくらまで下がるかは、木造やRC造、SRC造と同じく、毎年の固定資産税評価額を計算しつつ比較すれば把握できます。

家屋の固定資産税は、構造を問わず以下のように固定資産税評価額を課税標準額として計算します。

家屋の固定資産税の計算式

課税標準額(家屋の固定資産税評価額)×固定資産税の税率(市町村によって異なるものの主に1.4%)=固定資産税

家屋の固定資産税評価額とは、市町村によって評価されたその家屋の適正な時価であり、毎年徐々に下がります。

具体的に毎年の固定資産税評価額は、新築時の固定資産税評価額に、総務省の告示「固定資産評価基準 第二章 家屋」に掲載されている、骨格材の肉厚に応じた鉄骨造の経年減点補正率を掛け算しつつ計算されます。

注釈

正確には、もう少し複雑な方法を用いて計算するため留意してください

以下は、固定資産評価基準に掲載されている、鉄骨造の固定資産税評価額を計算する際に用いる経年減点補正率が記された表です。

※ 出典:総務省

赤い線で囲まれた列の一番左の列には、骨格材の肉厚が4mmを超える鉄骨造の毎年の固定資産税評価額を計算する際に用いる経年減点補正率が記されています。

一番左から二番目の列には、骨格材の肉厚が3mm超え4mm以下の鉄骨造の毎年の固定資産税評価額を計算する際に用いる経年減点補正率が記されています。

一番右の列には、骨格材の肉厚が3mm以下の鉄骨造の毎年の固定資産税評価額を計算する際に用いる経年減点補正率が記されています。

赤い線で囲まれた列の一番左の列の経過年数が1の箇所の経年減点補正率は、以下のように0.800です。

これは、骨格材の肉厚が4mmを超える鉄骨造の築1年目の固定資産税評価額は、新築時の80%程度まで下がることを意味します。

たとえば、新築時の固定資産税評価額が1,000万円であれば「1,000万円×80%=800万円」と計算し、築1年目の固定資産税評価額は800万円程度です。

家屋に初めて課される固定資産税は、この築1年目の固定資産税評価額を課税標準額として計算します。

築1年目の固定資産税評価額が800万円であれば以下のように計算し、初めて課される固定資産税は11万2,000円です。

初めて課される固定資産税の計算例

課税標準額(築1年目の固定資産税評価額である800万円)×1.4%=11万2,000円

また、赤い線で囲まれた列の一番左の列の経過年数が10の箇所の経年減点補正率は、以下のように0.6054です。

これは、骨格材の肉厚が4mmを超える鉄骨造の築10年目の固定資産税評価額は、新築時の60.54%程度まで下がることを意味します。

新築時の固定資産税評価額が1,000万円であれば「1,000万円×60.54%=605万4,000円」と計算し、築10年目の固定資産税評価額は605万4,000円程度です。

固定資産税評価額が605万4,000円であれば以下のように計算し、築10年目、すなわち10年後の固定資産税は8万4,756円となります。

築10年目の固定資産税の計算例

課税標準額(築10年目の固定資産税評価額である605万4,000円)×1.4%=8万4,756円

初めて課される固定資産税が11万2,000円、築10年目の固定資産税が8万4,756円であれば以下のように計算し、10年後の固定資産税は75.675%程度まで下がることとなります。

計算例

8万4,756円(築10年目の固定資産税)÷11万2,000円(初めて課される固定資産税)×100=75.675%(10年後の固定資産税の下がり具合)

同様に計算すれば、その他の鉄骨造の固定資産税が10年後や20年後、30年後、40年後にいくらまで下がるか把握することが可能です。

まとめ

新築住宅の固定資産税が10年後にいくらまで下がるかご紹介しました。

固定資産税が10年後にいくらまで下がるかは、木造、鉄筋コンクリート造、鉄骨鉄筋コンクリート造、鉄骨造などの構造によって異なります。

木造であれば、新築時の1㎡あたりの再建築費が5万5,120円程度未満であれば51.25%程度まで、1㎡あたりの再建築費が5万5,120円程度以上8万6,320円程度未満であれば61.25%程度まで下がります。

新築時の1㎡あたりの再建築費が8万6,320円程度以上13万3,120円程度未満であれば10年後の固定資産税は67.5%程度、1㎡あたりの再建築費が13万3,120円程度以上であれば73.75%程度です。

鉄筋コンクリート造や鉄骨鉄筋コンクリート造であれば、新築時の1㎡あたりの再建築費を問わず79.825%程度まで下がります。

鉄骨造であれば、骨格材の肉厚が3mm以下であれば新築時の61.7625%程度まで、3mm超え4mm以下であれば71.3%程度まで、4mm超えであれば75.675%程度まで下がります。

ただし、木造、鉄筋コンクリート造、鉄骨鉄筋コンクリート造、鉄骨造を問わず下がるのは家屋の固定資産税のみであり、家屋が建つ土地(マンションであれば土地の持ち分)の固定資産税は下がりません。

土地の固定資産税は、周辺の地価に応じて変動します。

固定資産税が10年後にいくらまで下がるかお調べの方がいらっしゃいましたら、ぜひご参考になさってください。

ご紹介した内容が、10年後の固定資産税をお調べになる皆様に役立てば幸いです。失礼いたします。

最終更新日:2023年9月

記事公開日:2022年4月

こちらの記事もオススメです