セットバックした部分の固定資産税を非課税にする2つの方法

セットバック部分は市町村に寄附すれば固定資産税の課税対象外となり、寄附をせずとも「公共の道路」とすれば固定資産税は非課税となります。

ただし、寄附をする際は数多くの手間がかかり、公共の道路として非課税とした場合は、セットバック部分の修繕費用を負担し続けなければなりません。

セットバックをして道路となった部分の固定資産税を非課税にする2つの方法と、その注意点をご紹介しましょう。

目次

- 1. セットバックした部分の固定資産税を非課税にする方法

- 1-1. セットバック部分を寄附して固定資産税の対象外にする

- 1-2. セットバック部分を公共の道路として固定資産税を非課税にする

- 1-3. セットバック部分の都市計画税はどうなる?

- 2. セットバック部分の固定資産税に関する申請方法

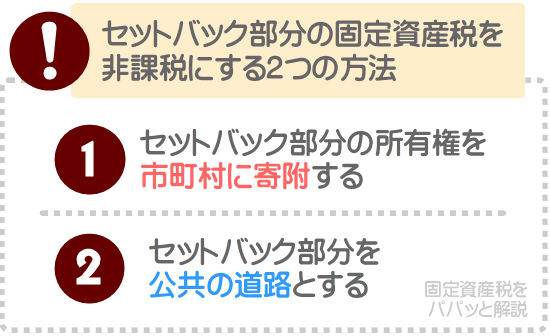

1. セットバックした部分の固定資産税を非課税にする方法

セットバックをして道路となった部分の固定資産税を非課税にする1つめの方法は、セットバック部分の所有権を市町村に寄附することです。

所有権が市町村に移れば、セットバック部分は固定資産税の課税対象外となります。

2つめは、セットバック部分に私物を置くなどせず「公共の道路」とすることです。

公共の道路となれば、寄附せずともセットバック部分の固定資産税は非課税となります。

ただし、セットバックをして道路となった部分を市町村に寄附するためには、セットバック部分が分筆されている必要があるなど多くの注意点があります。

また、セットバック部分を寄附せず「公共の道路」として固定資産税を非課税にする場合は、セットバック部分の修繕費用を負担し続けなければなりません。

つづいて、それらの詳細を解説しましょう。

1-1. セットバック部分を寄附して固定資産税の対象外にする

セットバックをして道路となった部分を市町村に寄附すれば、セットバック部分の所有権が市町村に移り、セットバック部分の固定資産税はかからないこととなります。

とはいうものの、残念ながら全ての市町村がセットバック部分の寄附を受けるわけではありません。

国土交通省が令和元年に全国259の市町村を対象として行った調査では、寄附を受ける市町村は全体の80.7%とのことです。

また、寄附をするためには、セットバック部分が分筆されていなければなりません。

分筆されていない場合は、セットバック以外の部分とセットバック部分を測量するなどして分筆した後に寄附をする必要があります。

加えて、セットバック部分に抵当権など所有権以外の権利が設定されている場合は、それらを抹消した上での寄附を求められます。

セットバック部分の抵当権を抹消するためには、金融機関などの抵当権設定者から承諾を得なければなりません。

ただし、セットバック部分の寄附を受ける多くの市町村では、測量費や登記費用に対して補助金を支給し、一部の市町村では抵当権抹消の手続きを代行します。

セットバック部分を市町村に寄附することに関する注意点

- 全ての市町村が、セットバック部分の寄附を受けるわけではない

- 寄附をする際はセットバック部分が分筆されている必要があり、分筆するためには測量や登記が必要となるが、市町村によっては補助金を支給する

- 寄附をする際はセットバック部分の抵当権などが抹消されている必要があるが、市町村によっては手続きを代行する

市町村がセットバックをして道路となった部分の寄附を受けるか、測量費や登記費用に対して補助金を支給するか、抵当権抹消の手続きを代行するか否かは、市町村役場の窓口やホームページにてご確認いただけます。

ちなみに、狭あい道路(セットバックを必要とする幅が狭い道路)の早急な拡幅を迫られている市町村ほど、寄附を受けつつ補助金を支給し、手続きの代行を行う傾向があります。

1-2. セットバック部分を公共の道路として固定資産税を非課税にする

セットバックをして道路となった部分は、市町村に寄附すれば固定資産税はかからないこととなります。

とはいうものの、全ての市町村が寄附を受けるわけではありません。

また、寄附を受ける市町村であっても、分筆後や抵当権抹消後に寄附をする必要があるなど面倒です。

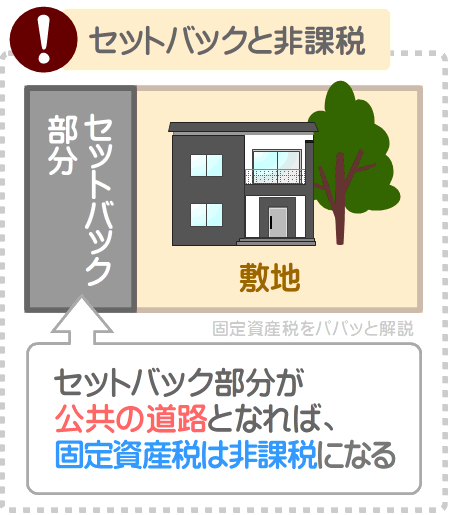

そこでお勧めするのが、セットバック部分の公共性を保ちつつ「公共の道路」とすることです。

具体的には、セットバック部分に自動車や自転車、エアコンの室外機、植木鉢などの私物を置いたり、立ち入り禁止の札を設置するなどしなければ公共の道路となります。

セットバック部分が公共の道路となれば、寄附をせずともセットバック部分の固定資産税は非課税になります。

そもそも市町村は、地方税法という法律に則って土地や建物の所有者に固定資産税を課しています。

そして、同法律の第三百四十八条の2項の五号では、市町村は公共性がある道路には固定資産税を課すことができないと規定しています。

その部分を簡単にご紹介すると、以下のとおりです。

地方税法 第三百四十八条 2項 五号(固定資産税の非課税の範囲)

市町村は、公共性がある道路には固定資産税を課すことができない

よって、セットバックをした部分が公共の道路となれば、固定資産税は非課税となります。

これは、一部の市町村を除き、セットバック部分が分筆されているか否かを問いません。

ただし、「セットバック部分を公共の道路として固定資産税を非課税にする」という方法には、3つの注意点があります。

1つめは、公共の道路としても、一部の市町村では固定資産税が非課税にならず、大幅に税額が安くなるに留まるという点です。

一部の市町村では、地方税法の取り決めと異なり、セットバック部分が公共の道路となっていても極少額の固定資産税を課すことがあります。

2つめは、一部の市町村では、敷地とセットバック部分の境界が明確な場合に限り固定資産税が非課税になるという点です。

具体的には、敷地とセットバック部分の境界に塀が建てられている、縁石が設けられている場合などに限り、セットバック部分の固定資産税が非課税となります。

3つめは、セットバック部分の修繕費用を負担する必要があるという点です。

セットバック部分を市町村に寄附すれば、セットバック部分の所有権は市町村に移ります。

よって、セットバック部分の修繕費用を負担する必要はありません。

一方、セットバック部分を寄附しなければ、セットバック部分の所有権を維持し続けることとなります。

したがって、セットバック部分の舗装が剥がれる、陥没するなどした場合は、その修繕費用を負担しなければなりません。

セットバック部分の固定資産税を非課税にする方法の注意点

- 市町村によっては、セットバック部分を公共の道路としても固定資産税が非課税にならず、大幅に税額が安くなるに留まる

- 市町村によっては、セットバック部分が公共の道路であり、なおかつ敷地とセットバック部分の境界が明確な場合に限り固定資産税が非課税になる

- 「セットバック部分を公共の道路として固定資産税を非課税にする」という方法を選択した場合は、セットバック部分の所有権を維持し続けることとなり、セットバック部分の修繕費用を負担しなければならない(ただし、市町村によっては修繕費用に補助金を支給する)

なお、セットバック部分を公共の道路として固定資産税を非課税とするためには、市町村役場への申請が必要です。

申請方法は、本記事の「2. セットバック部分の固定資産税に関する申請方法」にてご紹介しています。

1-3. セットバック部分の都市計画税はどうなる?

市街化区域に位置する多くの土地には、固定資産税に加えて都市計画税も課されます。

都市計画税とは、公共施設を維持するための「都市計画事業」や、公共施設を新設するために必要となる土地を調達する「土地区画整理事業」の費用を賄うために市町村が徴収する目的税です。

ここで気になるのが、セットバック部分に都市計画税は課されるかという点です。

その答えは、「その市町村が都市計画税を課すのであれば、セットバック部分にも都市計画税が課される」となります。

しかし、都市計画税も固定資産税と同じく、セットバック部分を市町村に寄附すればかかりません。

また、都市計画税も固定資産税と同じく、寄附をせずともセットバック部分が公共の道路となれば非課税となります。

2. セットバック部分の固定資産税に関する申請方法

セットバックをして道路となった部分を市町村に寄附するためには、必要書類を添付した申請書(申出書)を市町村役場に提出する必要があります。

申請書は、市町村役場の窓口から入手する、または市町村のホームページからダウンロードすることが可能です。

申請書に添付すべき必要書類は市町村によって異なりますが、主に以下のとおりです。

セットバック部分を寄附する申請書に添付すべき主な必要書類

- 登記原因証明情報登記承諾書(セットバック部分を寄附することの承諾書であり、市町村役場の窓口やホームページから入手でき、必要事項を記載しつつ提出し、実印での捺印を求められる)

- 印鑑証明書

- セットバック以外の部分とセットバック部分が記された公図(法務局で入手できる)

- セットバック以外の部分とセットバック部分の地積測量図

- 土地境界確認書

- 土地の登記事項証明書(法務局などで入手できる)

上記に含まれる「地積測量図」を作成するためには費用がかかりますが、市町村によっては補助金を支給します。

よって、地積測量図がない状態で申請を希望する場合は、まずは市町村役場の窓口で補助金の有無などに関することを相談してください。

地積測量図を持っている場合であっても、セットバック部分を寄附するためには複雑な手続きが必要となるため、申請書を提出する前に市町村役場に出向き、担当者と面談して手順を確認するのが良いでしょう。

セットバック部分を寄附することの申請が受理されれば、担当者によって現地が確認されるなどして手続きが進みます。

寄附が完了すれば、完了した年の翌年からセットバック部分の固定資産税はかかりません。

また、セットバック部分を市町村に寄附せず、公共の道路として固定資産税を非課税にする場合も、必要書類を添付した申請書を市町村役場に提出する必要があります。

申請書は、市町村役場の窓口から入手する、または市町村のホームページからダウンロードすることが可能です。

必要書類は市町村によって異なりますが、主にセットバック部分の簡単な測量図などです。

セットバック部分を公共の道路として固定資産税を非課税にすることの申請が受理されれば、担当者によって現地が確認されます。

そして、公共の道路であると判断されれば、判断された年の翌年からセットバック部分の固定資産税が非課税となります。

まとめ

セットバックをして道路となった部分の固定資産税を非課税にする2つの方法をご紹介しました。

1つめの方法は、セットバック部分の所有権を市町村に寄附することです。

そうすれば、固定資産税は課税対象外となります。

ただし、全ての市町村がセットバック部分の寄附を受けるわけではなく、寄附をする際はセットバック部分の分筆や抵当権の抹消などを求められます。

分筆を行う際は測量や登記が必要となり、抵当権の抹消を行う際は金融機関などの抵当権設定者の承諾を得なければなりません。

それらの費用や手続きは、市町村が負担、または代行する場合がありますが、自らが費用を負担しつつ手続きを行わなければならない場合もあります。

2つめの方法は、セットバック部分を公共の道路とすることです。

そうすれば、セットバック部分の固定資産税は非課税となります。

ただし、セットバック部分の所有権を維持し続けることとなるため、セットバック部分の修繕費用などを負担しなければなりません。

セットバックを予定し、セットバック部分の固定資産税を非課税にする方法を調べる方がいらっしゃいましたら、ぜひご参考になさってください。失礼いたします。

最終更新日:2024年10月

記事公開日:2021年12月

こちらの記事もオススメです