雑種地の固定資産税はいくら?

雑種地の固定資産税は高ければ5万円以上など、安ければ1万円以下などですが、場合よってはかからないこともあります。

雑種地の固定資産税がいくらか目安をご紹介し、固定資産税が高い雑種地と安い雑種地の特徴、固定資産税などの税金がかからない雑種地の条件を解説しましょう。

目次

1. 雑種地の固定資産税は5万円以上から1万円以下など

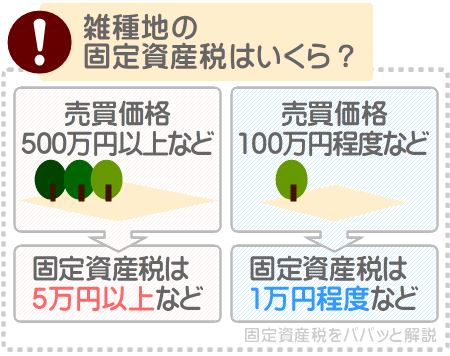

雑種地を購入する際は固定資産税がいくらか気になりますが、高ければ5万円以上など、安ければ1万円以下などが目安です。

5万円以上から1万以下というと曖昧ですが、売買価格が500万円以上などと高額であれば、その雑種地の固定資産税は5万円以上などになります。

売買価格が100万円などと安価であれば、その雑種地の固定資産税は1万円以下などです。

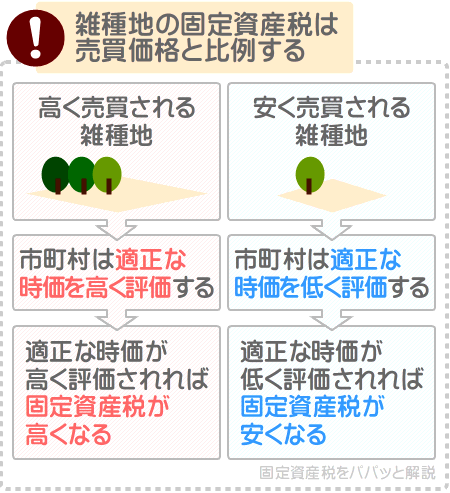

雑種地を問わず土地の固定資産税は、一部例外を除き売買価格と比例し、高く売買される土地は税額も高く、安く売買される土地は税額も安くなります。

土地の固定資産税が売買価格と比例するのは、固定資産税を計算する仕組みにあります。

固定資産税は、市町村によって評価された、対象となる資産の「適正な時価」を基に税額を計算します。

市町村が「適正な時価」が高いと評価すれば、その資産は固定資産税が高くなります。

反対に、市町村が「適正な時価」が低いと評価すれば、その資産は固定資産税が安くなります。

時価とは「その時点における価格」であり、市町村は高く売買される土地の「適正な時価」を高く評価し、安く売買される土地の「適正な時価」を低く評価します。

したがって、雑種地の固定資産税は、売買価格と比例します。

高く売買される雑種地とは、市街地など地価が高い場所に位置し、面積が広く使い勝手が良く、荒れ地ではない平坦な雑種地です。

それに該当する雑種地は、固定資産税が5万円以上などと高くなるとお考えください。

一方、安く売買される雑種地とは、郊外など地価が低い場所に位置し、面積が狭く使い勝手が悪く、荒れ地であり傾斜地などである雑種地です。

それに該当する雑種地は、固定資産税が1万円以下などと安くなるとお考えください。

つづいて、固定資産税が高い雑種地と安い雑種地のより具体的な例をご紹介しましょう。

雑種地の購入を予定しつつ固定資産税がいくらになるか気になる方がいらっしゃいましたら、ぜひご参考になさってください。

2. 固定資産税が高い雑種地と安い雑種地の特徴

雑種地の固定資産税はいくらになると断言できませんが、売買価格と比例し、売買価格が高ければ税額は5万円以上など、売買価格が安ければ税額は1万円以下などが目安です。

ここから、固定資産税が高い雑種地と安い雑種地の特徴をご紹介しましょう。

- 立地条件が良い雑種地

- 駅やバス停、学校や市区町村役場に近い、公営水道や都市ガスを引き込める、下水道に接続できるなど立地条件が良い雑種地は、固定資産税が高くなります。

- 面積が広い雑種地

- 敷地面積が100坪以上などと広い雑種地は、固定資産税が高くなります。

- 市街化区域に位置する雑種地

- 市街化区域とは、既に市街地である区域、または10年以内に市街化が図られる区域であり、市街化区域に位置する雑種地は固定資産税が高くなります。

- 造成されている、もしくは造成をせずとも利用できる雑種地

- 造成とは、ブルドーザーなどで土地を均すことであり、造成済みの土地や、造成をせずとも平らである雑種地は固定資産税が高くなります。

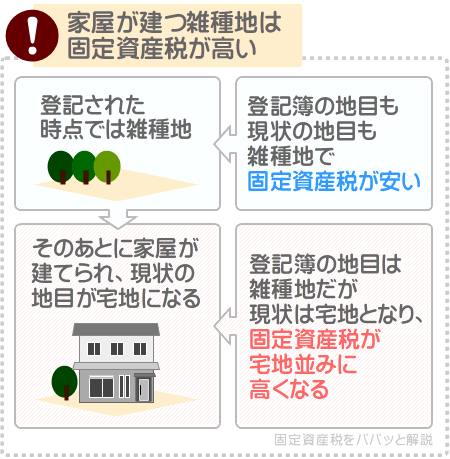

- 家屋が建つ雑種地

- その土地の物件資料に「雑種地」と記されていても、その雑種地に既に家屋が建っているのであれば、固定資産税は高くなります。

上記の固定資産税が高い雑種地の特徴に「家屋が建つ雑種地」が含まれます。

これは、登記簿に記されている地目は「雑種地」であるものの、現状の地目は「宅地」である土地を指します。

たとえば、土地の購入を希望しつつ物件資料を取り寄せると「地目:雑種地」と記されているものの、物件写真には家屋が写っていることがあります。

その土地は、登記された時点では家屋はなく雑種地であったものの、その後家屋が建てられ、現状は宅地となっていることを意味します。

宅地とは、建物を建てるための土地、または既存の建物を維持するために必要となる土地です。

一方、雑種地とは、宅地や山林、田、畑、原野など、いずれの地目にも該当しない土地を指します。

そして、土地の固定資産税は、現状の地目を基に「適正な時価」が評価され、一般には宅地は固定資産税が高く、雑種地は固定資産税が安くなります。

よって、家屋が建つ雑種地(すなわち登記簿に記されている地目は雑種地であるものの現状は宅地である土地)は、固定資産税が宅地並みになります。

つづいて、固定資産税が1万円以下などになる雑種地の特徴をご紹介しましょう。

固定資産税が安い雑種地の特徴- 立地条件が悪い雑種地

- 駅やバス停、学校、市区町村役場などから遠い、公営水道や都市ガスが引き込めない、下水道に接続できない、山間部に位置するなど立地条件が悪い雑種地は、固定資産税が安くなります。

- 面積が狭い雑種地

- 敷地面積が10坪や5坪などと狭く、その雑種地だけでは利用することが困難な雑種地は、固定資産税が安くなります。

- 市街化調整区域に位置する雑種地

- 市街化調整区域とは、都道府県から市街化を抑制すると指定された区域であり、原則として家屋を建てるなどの開発行為は許可されません。市街化調整区域の雑種地は安く売買され、市街化区域の雑種地より固定資産税が安くなります。

- そのままでは利用できない雑種地

- 荒れ地や傾斜地などであり、利用するためには高額な費用を要する造成が必要となる雑種地は、固定資産税が安くなります。

- 間口が狭く奥行きが長い帯状の雑種地

- 間口が狭く極端に奥行きが長い土地を帯状地と呼びます。帯状地である雑種地は使い勝手が悪く市町村から「適正な時価」が低いと評価され、固定資産税が安くなります。

- 私道であり、公共性がある雑種地

- 雑種地の中には、私道として利用されている雑種地があります。そして、私道でありなおかつ誰もが通行できる状態にある雑種地は市町村から公共性があるとみなされ、固定資産税が安くなります。反対に、その雑種地の所有者のみが利用できる状態の私道は、公共性がないとみなされ固定資産税は安くなりません。

以上が、固定資産税が1万円以下などになる雑種地の特徴です。

なお、固定資産税が安い雑種地は、造成をすると固定資産税が高くなることがあるため注意してください。

荒れ地でありそのままでは利用できない雑種地は安く売買され、市町村から「適正な時価」が低いと評価され、固定資産税が安くなります。

しかし、荒れ地である雑種地を造成をすると、一般には売買価格が上がります。

したがって、荒れ地である雑種地を造成すると市町村役場から「適正な時価」が上がったとみなされ、固定資産税が高くなることがあります。

土地の固定資産税は、雑種地や宅地など地目うんぬんではなく、その年の1月1日の時点の現状に応じた額が課され、一般には造成された土地の方が税額が高くなります。

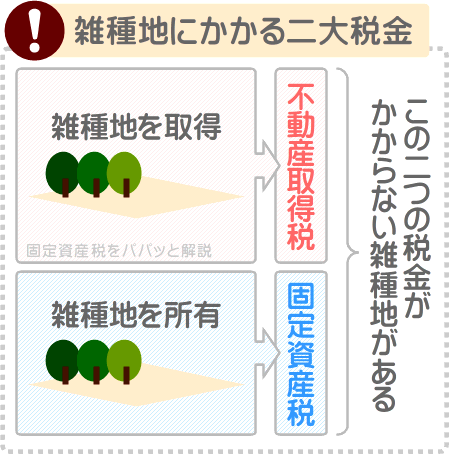

3. 雑種地は税金がかからないことがある

雑種地に関する税金とは、雑種地を取得することにより課される不動産取得税と、雑種地を所有することにより課される固定資産税などが挙げられます。

しかし、それらの税金がかからない雑種地が存在します。

ここから、不動産取得税と固定資産税がかからない雑種地、すなわち税金がかからない雑種地をご紹介しましょう。

3-1. 不動産取得税がかからない雑種地とは?

不動産取得税とは、土地や家屋などの不動産を取得することにより課される税金であり、都道府県が徴収する地方税です。

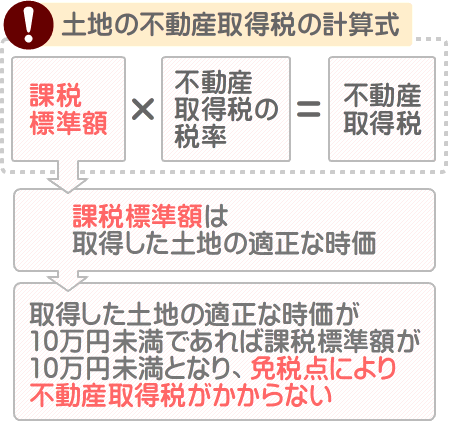

不動産取得税がかからない雑種地とは、課税標準額が10万円未満であり、免税点未満となる雑種地が挙げられます。

土地の不動産取得税は、以下の式で計算します。

土地の不動産取得税の計算式

課税標準額×不動産取得税の税率(原則として4%)=不動産取得税

式に含まれる課税標準額とは、なにかしらの税金が課される状況において税率を掛け算する基となる額であり、課される税金によって意味が違うことがあれば、同じこともあります。

土地の不動産取得税の計算式に含まれる課税標準額は、市町村によって評価されたその土地の「適正な時価」であり、一般には固定資産税評価額と呼ばれる額です。

そして、地方税法という法律により、取得した土地の課税標準額(すなわち固定資産税評価額)が10万円に満たないのであれば、不動産取得税はかからないという免税点が設けられています。

よって、雑種地を取得し、その課税標準額が10万円未満であれば免税点となり、不動産取得税はかかりません。

なお、免税点未満により不動産取得税がかからない雑種地、すなわち固定資産税評価額が10万円未満の雑種地とは、数十万円などで売買される郊外に位置する雑種地などが挙げられます。

3-2. 固定資産税がかからない雑種地とは?

固定資産税とは、その年の1月1日の時点で土地、家屋、償却資産(償却資産とは事業用の資産を指します)のいずれかを所有する方に課される税金であり、市町村が徴収する地方税です。

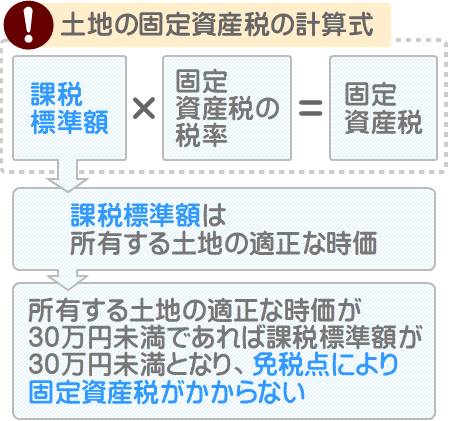

固定資産税がかからない雑種地とは、課税標準額が30万円未満であり、免税点未満となる雑種地が挙げられます。

土地の固定資産税は、以下の式で計算します。

土地の固定資産税の計算式

課税標準額×固定資産税の税率(市町村によって異なるものの主に1.4%)=固定資産税

式に含まれる課税標準額は、土地の不動産取得税を計算する際と同じく、市町村によって評価されたその土地の「適正な時価」であり、一般には固定資産税評価額と呼ばれる額です。

そして、地方税法によって、同一の市町村において同一の者が所有する土地の固定資産税を計算する際の課税標準額が30万円未満であれば、固定資産税はかからないという免税点が設けられています。

よって、同一の方が同一の市町村で固定資産税評価額が30万円未満の雑種地のみを所有するのであれば、免税点未満となり固定資産税はかかりません。

また、同一の方が同一の市町村で雑種地を含め複数の土地を所有するものの、それらの固定資産税評価額の合計が30万円未満である場合も免税点未満となり、固定資産税はかからないこととなります。

なお、固定資産税がかからない課税標準額が30万円未満の雑種地、すなわち固定資産税評価額が30万円未満の雑種地とは、郊外に位置する数十万円などで売買される雑種地が挙げられます。

つまり、郊外に位置する数十万円などで売買される雑種地は、不動産取得税や固定資産税などの税金がかからない可能性があるというわけです。

4. 宅地と雑種地はどちらが固定資産税が高い?

宅地と雑種地は、一般には宅地のほうが固定資産税が高く、雑種地のほうが固定資産税が安くなりますが、必ずしもそうなるとは限りません。

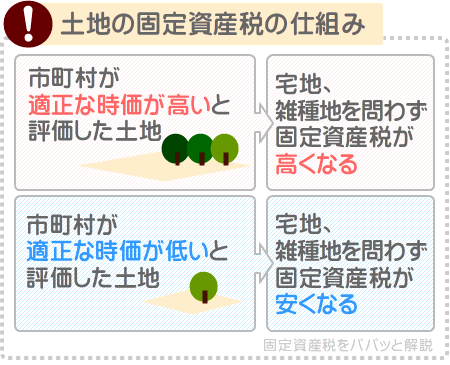

その理由は、土地の固定資産税を計算する仕組みにあります。

土地の固定資産税は、市町村によって評価された、その土地の「適正な時価」を基に税額を計算します。

そして、市町村が「適正な時価」が高いと評価した土地は、宅地であろうと雑種地であろうと固定資産税は高くなります。

反対に、市町村が「適正な時価」が低いと評価した土地は、宅地であろうと雑種地であろうと固定資産税は安くなります。

とはいうものの、多くの宅地は雑種地より高く売買されるため、多くの宅地は雑種地より「適正な時価」が高いと評価されつつ固定資産税が高くなります。

市町村が土地の「適正な時価」を評価する際は、その土地と立地条件が類似する土地が売買された際の価格を指標とします。

よって、雑種地より高く売買されることが多い宅地は、市町村から雑種地より「適正な時価」が高いと評価されることが多く、たいていは雑種地より固定資産税が高くなります。

宅地より雑種地の方が固定資産税が高くなる状況とは、あまりにも立地条件や敷地面積が異なる場合です。

たとえば、郊外に位置する10坪の宅地と、駅前に位置する100坪の雑種地があったとしましょう。

その2つの土地が売買されるのであれば、駅前に位置する100坪の雑種地の方が高く取り引きされるはずです。

であれば、駅前に位置する100坪の雑種地の方が市町村から「適正な時価」が高いと評価され、郊外に位置する10坪の宅地より固定資産税が高くなります。

土地に課される固定資産税は、宅地、雑種地などの地目うんぬんではなく、高く売買されるのであれば税額は高く、安く売買されるのであれば税額は安くなります。

まとめ

雑種地の固定資産税はいくらになるか解説し、固定資産税が高くなる雑種地の特徴と安くなる雑種地の特徴、固定資産税などの税金がかからない雑種地の条件などご紹介しました。

雑種地の固定資産税は売買価格と比例し、500万円以上などと高く売買されるのであれば税額は5万円以上などです。

100万円などと安く売買されるのであれば、税額は1万円以下などとなります。

高く売買される雑種地とは、立地条件が良い、面積が広く使い勝手が良い、造成されている雑種地などが挙げられ、それらに合致する雑種地は固定資産税が高くなります。

安く売買される雑種地とは、立地条件が悪い、面積が狭く使い勝手が悪い、荒れ地である雑種地などが挙げられ、それらに合致する雑種地は固定資産税が安くなります。

また、固定資産税には免税点が設けられ、同一の方が同一の市町村で固定資産税評価額が30万円未満の雑種地のみを所有する場合などは、免税点未満となり固定資産税はかかりません。

固定資産税評価額が30万円未満の雑種地とは、郊外に位置する数十万円などで売買される土地が挙げられます。

- 雑種地の固定資産税は高ければ5万円以上、安ければ1万円以下

- 売買価格が高い雑種地は固定資産税も高い

- 売買価格が低い雑種地は固定資産税も安い

- 郊外に位置する数十万円などで売買される雑種地は、免税点未満で固定資産税がかからないことがある

ご紹介した内容が、雑種地の固定資産税がいくらになるかお調べの皆様に役立てば幸いです。失礼いたします。

最終更新日:2023年10月

記事公開日:2021年10月

こちらの記事もオススメです