新築の固定資産税評価額はいくら?目安や計算方法など解説

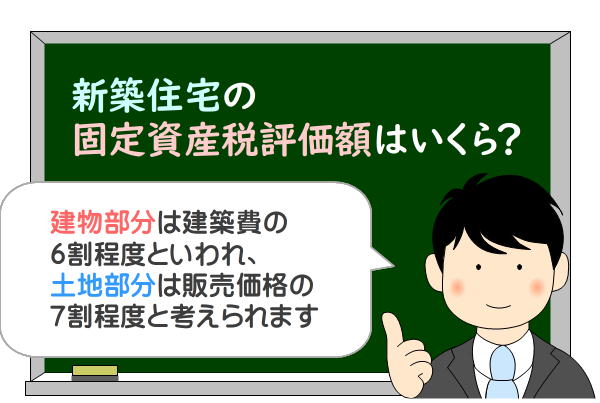

新築の建物部分の固定資産税評価額は、建物部分の建築費の6割程度などといわれます。

また、新築の土地部分の固定資産税評価額は、土地部分の販売価格の7割程度と考えることが可能です。

新築の固定資産税評価額の目安をご紹介しましょう。

目次

- 1. 新築の建物の固定資産税評価額は建築費の6割程度など

- 2. 土地部分の固定資産税評価額は土地部分の販売価格の7割程度など

- 2-1. 新築のマンションの土地部分の固定資産税評価額はどうなる?

- まとめ - 正確な固定資産税評価額は家屋調査によって算定される

1. 新築の建物の固定資産税評価額は建築費の6割程度など

まずは、新築の建物の固定資産税評価額の目安をご紹介しましょう。

新築を購入すると建物と土地を取得し、それぞれに固定資産税評価額が設定され、建物部分の固定資産税評価額は建築費の6割程度などといわれます。

たとえば、建物部分の建築費が2,500万円であれば、6割である1,500万円程度が固定資産税評価額になるといった具合です。

ただし、新築の建物の建築費は、建物部分の販売価格と一致するとは限らないため注意してください。

たとえば、工務店に2,500万円を支払いつつ新築した注文住宅があったとしましょう。

支払ったのは設計費、資材費、労務費、工務店とその下請け業者が得る利益などの合計であり、建築費を支払いつつ取得したと考えることができます。

この状況に該当する新築の場合、おおむね販売価格と建築費が一致します。

一方、不動産業者などが売り出す建売や分譲マンションの販売価格は、設計費、資材費、労務費、建設業者とその下請け業者が得る利益に加え、建築に携わっていない不動産業者が得る利益などの合計です。

この状況に該当する新築の場合、建築費と販売価格が掛け離れていると考えられます。

新築の建物の固定資産税評価額は建築費の6割程度といわれるものの、建築費が販売価格と一致するとは限りません。

なお、新築の建物の固定資産税評価額は、購入価額(かがく)の6割程度ともいわれます。

価額とは「値打ちに相当する額」や「価値から鑑みた価格」「そのもの自体の価値」などを意味します。

2. 土地部分の固定資産税評価額は土地部分の販売価格の7割程度など

つぎに、新築が建つ土地の固定資産税評価額の目安をご紹介しましょう。

新築の土地部分の固定資産税評価額は、土地部分の販売価格の7割程度と考えることができます。

たとえば、その新築の土地部分の販売価格が2,000万円であれば、その7割である1,400万円などが固定資産税評価額になるといった具合です。

これは、地価公示法により土地を売買する者は、公示地価を参考に値段を付けるのが望ましいと規定され、固定資産税評価額は公示地価を参考に、その7割程度に設定されることが理由です。

地価公示法とは、適正な地価を形成するために、国土交通省内に設置された土地鑑定委員会が日本全国各地に点在する様々な箇所の土地の正常な価格を判定しつつ公示することを定めた法律です。

地価公示法により公示される日本全国各地に点在する様々な箇所の土地の正常な価格を公示地価と呼び、公示地価が設定される地点を標準地と呼びます。

公示地価は、日本全国各地に点在する標準地の1平方メートルあたりの正常な価格であり、令和3年の時点において全国には約2万6千の標準地が存在します。

土地の価格は売り主が自由に設定できますが、指標がなければ価格が安定せず、健全な市場が形成されません。

これを理由に地価公示法では、都市部、およびその周辺で土地を売買する者は、公示地価を指標として価格を設定するように努めなければならないと規定しています。

よって、新築の土地部分の販売価格は、公示地価を参考に付けられていると考えることが可能です。

たとえば、公示地価が15万円である標準地の近くに位置する100平方メートルの土地があったとしましょう。

その場合は「15万円×100平方メートル=1,500万円」と計算し、その土地の価格は1,500万円程度に設定されるといった具合です。

そして、土地の固定資産税評価額は、最寄りの標準地の公示地価を参考に、その70%程度に設定されます。

例を挙げると、公示地価が15万円である標準地の近くに位置する100平方メートルの土地であれば「15万円×100平方メートル×70%=1,050万円」と計算し、固定資産税評価額は1,050万円に設定されるといった具合です。

なお、土地の固定資産税評価額が公示地価の7割程度であることの根拠は、総務省が公開する資料「固定資産税の現状と課題」の11ページ「固定資産税の平成30年度評価替えへの対応」に記されている「宅地については地価公示価格等の7割を目途として評価」という一文にてご確認いただけます。

2-1. 新築のマンションの土地部分の固定資産税評価額はどうなる?

先にご紹介したとおり、新築が建つ土地の固定資産税評価額は、土地部分の販売価格の7割程度と考えることができます。

ここで気になるのが、分譲マンションなど、新築のマンションを購入した場合における土地部分の固定資産税評価額の目安です。

新築のマンションを購入すると、一部例外を除き、一戸部分とそのマンションが建つ敷地を戸数などで割った面積の土地(これ以降は「土地の持ち分」と呼びます)を取得することとなります。

たとえば、そのマンションが建つ敷地が1,000平方メートルであり戸数が100の場合は「1,000平方メートル÷100戸=10平方メートル」などと計算し、10平方メートル程度の土地を取得します。

そして、取得した土地の持ち分の固定資産税評価額は、土地の持ち分の販売価格の7割程度と考えることが可能です。

その理由は、第一に、土地の持ち分の固定資産税評価額は、敷地全体の固定資産税評価額を戸数などで割った額です。

第二に、敷地全体の固定資産税評価額は、公示地価を参考に、その70%程度に設定されます。

第三に、敷地全体の価格は公示地価と同程度と考えることが可能であり、土地の持ち分の販売価格は、敷地全体の価格を戸数などで割った額と考えられます。

よって、マンションの土地の持ち分の固定資産税評価額は、土地の持ち分の販売価格の70%程度と考えることができます。

なお、マンションの土地の持ち分の固定資産税は、土地の持ち分の固定資産税評価額を基に計算されるわけではないため留意してください。

土地の持ち分の固定資産税は、マンションが建つ敷地全体の固定資産税評価額が算定され、その固定資産税評価額を基に計算された敷地全体の固定資産税を戸数などで割った額となります。

市町村が土地の持ち分の固定資産税を計算する流れを簡単にご紹介すると以下のとおりです。

土地の持ち分の固定資産税が計算される流れ

- 1. 市町村により、マンションが建つ敷地全体の固定資産税評価額が評価される(評価額は、最寄りの標準地の公示地価などを参考に、その70%程度となる)

- 2. 評価されたマンションが建つ敷地全体の固定資産税評価額を基に、敷地全体の固定資産税が計算される

- 3. 計算された敷地全体の固定資産税が各戸の所有者に按分される(按分される額は、床面積が広い戸を所有するほど多くなる)

土地の持ち分の固定資産税は上記の流れで計算され、土地の持ち分の固定資産税評価額を基に計算されるわけではありません。

加えて、先に「新築のマンションを取得すると、そのマンションが建つ敷地を戸数などで割った面積の土地を取得する」とご紹介しましたが、正確には異なるためご注意ください。

正確には、新築のマンションを取得すると「そのマンションが建つ敷地」を「所有する戸の広さに応じて按分した面積の土地」を取得し、床面積が広い戸を取得するほど、取得する土地の持ち分の面積も広くなります。

また、マンションの土地の持ち分の固定資産税が、土地の持ち分の固定資産税評価額ではなく、そのマンションが建つ敷地全体の固定資産税評価額が算定され、それを基に計算された敷地全体の固定資産税を戸数などで割った額となることは、地方税法の第三百五十二条の二の第一項「区分所有に係る家屋の敷地の用に供されている土地等に対して課する固定資産税」にて規定されています。

地方税法とは、固定資産税などに関することを定めた法律であり、第三百五十二条の二の第一項をわかりやすく簡単にご紹介すると以下のとおりです。

地方税法 第三百五十二条の二 第一項(区分所有に係る家屋の敷地の用に供されている土地等に対して課する固定資産税)

マンションなどの建物が建つ土地の固定資産税は、その土地全体の固定資産税を、その土地に建つ建物の各戸の所有者が、所有する土地の持ち分の割合により按分した額を納付する義務を負う

まとめ - 正確な固定資産税評価額は家屋調査によって算定される

新築の固定資産税評価額がいくらになるか目安をご紹介しました。

新築の建物の固定資産税評価額は、建築費や購入価額の6割程度といわれますが、建築費と販売価格が一致するとは限りません。

新築が建つ土地の固定資産税評価額は、販売価格の7割程度と考えることが可能です。

マンションを購入することにより取得する土地の持ち分の固定資産税評価額は、敷地全体の固定資産税評価額を戸数などで割った額であり、土地の持ち分の販売価格の7割程度と考えられます。

新築の固定資産税評価額がいくらか目安をお調べの方がいらっしゃいましたら、ぜひご参考になさってください。

なお、新築の建物の正確な固定資産税評価額は、新築後に行われる家屋調査によって算定されます。

新築を取得すると間もなく市町村役場から固定資産評価員と呼ばれる調査員が訪れ、家屋調査を行います。

家屋調査にて固定資産評価員は、使用されている建材の種類や量、用いられている工法などを調査し、再建築費評点数と呼ばれる点数を付けます。

付けられる再建築評点数は、グレードが高い建材や設備が多く使用され、作業日数が長期に及ぶ複雑な工法が用いられているほど高くなります。

この再建築費評点数を1点あたり1円前後に換算した額が、その新築の建物の固定資産税評価額です。

ちなみに、固定資産税をパパッと解説では、新築の木造家屋の取得後に実施される家屋調査にて、固定資産評価員が調査する11の箇所をご紹介するコンテンツを公開中です。

木造の新築の家屋の取得を予定し、固定資産税評価額が算定される仕組みにご興味のある方がいらっしゃいましたら、ぜひご覧ください。

関連コンテンツ

家屋調査はどこまで見る?

ご紹介した内容が、新築の固定資産税評価額の目安をお調べになる皆様に役立てば幸いです。失礼いたします。

最終更新日:2022年1月

記事公開日:2021年5月

こちらの記事もオススメです