築30年の一戸建ての固定資産税はいくら?1000万の物件を試算

築30年の一戸建て中古住宅の固定資産税は、物件価格が安ければ4万円から5万円程度、高ければ9万円から10万円以上などです。

築30年の一戸建て中古住宅の固定資産税がいくらになるか解説し、1000万と3000万の物件の税額をシミュレーションしましょう。

目次

- 1. 安ければ4~5万、高ければ9~10万以上

- 2. 築30年、1000万の中古住宅の固定資産税をシミュレーション

- 3. 築30年、3000万の中古住宅の固定資産税をシミュレーション

- 4. 中古住宅における固定資産税が安い物件の特徴

- 5. 中古住宅の固定資産税の軽減措置

1. 安ければ4~5万、高ければ9~10万以上

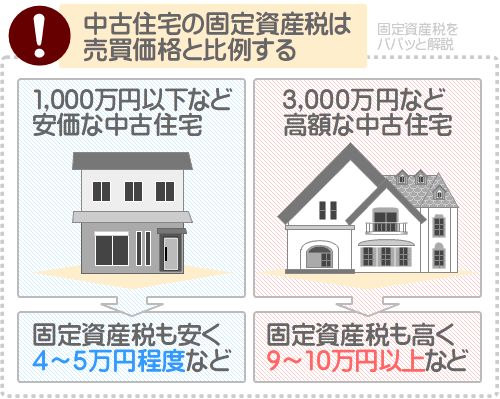

築30年の一戸建て中古住宅の固定資産税は、安ければ4万円から5万円程度、高ければ9万円から10万円以上などです。

安ければ4万円から5万円、高ければ9万円から10万円以上というと開きがありますが、売買価格と比例するとお考えください。

売買価格が1000万以下なとお手頃であれば、その築30年の一戸建て中古住宅の固定資産税は4万円から5万円程度です。

500万円以下などで売買される安価な田舎暮らし向け物件であれば、2万円から3万円程度の場合もあります。

一方、売買価格が3000万などと高額であれば、その築30年の一戸建て中古住宅の固定資産税は9万円から10万円以上などです。

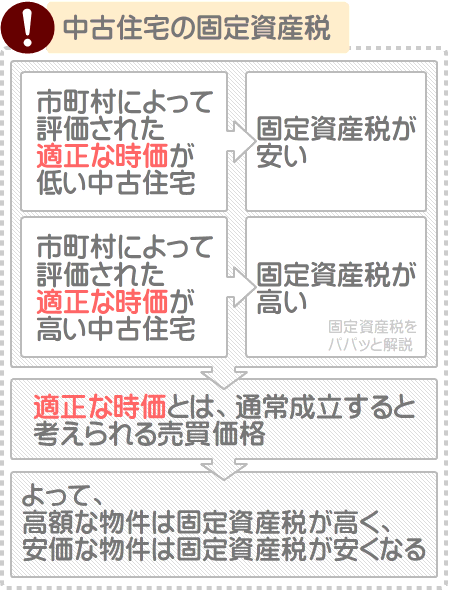

売買価格と固定資産税が比例するのは、固定資産税を計算する仕組みにあります。

家屋や土地の固定資産税は、市町村によって評価されたその物件の適正な時価を基に計算し、適正な時価が低いと評価されれば固定資産税は安くなり、適正な時価が高いと評価されれば固定資産税は高くなります。

この状況における適正な時価とは、買い主の買い進みや売り主の売り急ぎなどの特殊な事情を含まない、通常成立すると考えられる売買価格です。

よって、築30年の一戸建て中古住宅の固定資産税は、売買価格が1000万以下などと安価であれば税額は安くなり、売買価格が3000万などと高額であれば税額は高くなります。

つづいて、売買価格が1000万である、築30年の一戸建て中古住宅の固定資産税をシミュレーションしましょう。

ちなみに、用途が住宅である木造家屋の固定資産税は、早ければ築15年、遅ければ築35年で新築時の20%程度まで下がります。

また、用途が住宅である鉄骨造は早ければ築20年、遅ければ築40年、鉄筋コンクリート造は築60年をかけて新築時の20%程度まで下がります。

そして、木造、鉄骨造、鉄筋コンクリート造を問わず20%程度まで下がればそれよりは下がらず、家屋として機能する限り永遠に固定資産税が課されます。

固定資産税というのは市町村にとって都合の良い税金であり、家屋や土地の所有者からすれば謎の税金です。

2. 築30年、1000万の中古住宅の固定資産税をシミュレーション

築30年の一戸建て中古住宅の固定資産税は売買価格と比例し、売買価格が安ければ税額は4万円から5万円程度、高ければ9万円から10万円以上などです。

ここから、売買価格が1000万である、築30年の一戸建て中古住宅の固定資産税がいくらになるかシミュレーションしましょう。

シミュレーションする方法を知れば、様々な築30年の一戸建て中古住宅の固定資産税を想定することが可能です。

ぜひシミュレーションする方法を知ってください。

その前に、築30年の一戸建て中古住宅に固定資産税が課される仕組みを簡単にご紹介します。

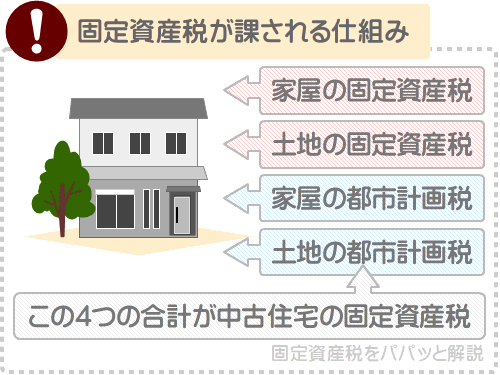

築30年の一戸建て中古住宅を購入すると、借地権などである場合は除き、家屋と土地を所有することとなり、それぞれに固定資産税が課されます。

また、その築30年の一戸建て中古住宅が市街化区域(すでに市街地である区域、または今後10年以内に市街化が図られる区域)に位置する場合は、家屋と土地の両方に都市計画税も課されます。

それらの合計が、その築30年の一戸建て中古住宅の固定資産税です。

築30年の一戸建て中古住宅の家屋と土地に課される固定資産税と都市計画税の計算式は、以下のとおりです。

- 家屋の固定資産税の計算式

- 課税標準額×固定資産税の税率(主に1.4%)=固定資産税

- 家屋の都市計画税の計算式

- 課税標準額×都市計画税の税率(最高で0.3%)=都市計画税

- 土地の固定資産税の計算式

- 課税標準額×固定資産税の税率(主に1.4%)=固定資産税

- 土地の都市計画税の計算式

- 課税標準額×都市計画税の税率(最高で0.3%)=都市計画税

どの式にも課税標準額という言葉が含まれますが、課税標準額とは、なにかしらの税金が課される状況において税率を掛け算する基となる額であり、課される税金によって意味が違うことがあれば、同じこともあります。

家屋の固定資産税と都市計画税の計算式に含まれる課税標準額は、その家屋の固定資産税評価額です。

家屋の固定資産税評価額とは、市町村によって評価された、その家屋の適正な時価を意味し、売買価格より低くなるものの売買価格と比例するのが通例となっています。

土地の固定資産税の計算式に含まれる課税標準額は、200平方メートル(約60坪)までの部分は「その土地の固定資産税評価額の6分の1」、200平方メートルを超える部分は「3分の1など」です。

土地の都市計画税の計算式に含まれる課税標準額は、200平方メートルまでの部分は「その土地の固定資産税評価額の3分の1」、200平方メートルを超える部分は「3分の2など」となります。

土地の固定資産税評価額とは、市町村によって評価された、その土地の適正な時価であり、更地である状態の売買価格の70%程度になるといわれます。

難解ですが、総じて、築30年の一戸建て中古住宅の固定資産税と都市計画税は以下のように計算します。

- 家屋の固定資産税の計算式

- 課税標準額(家屋の固定資産税評価額)×1.4%=家屋の固定資産税

- 家屋の都市計画税の計算式

- 課税標準額(家屋の固定資産税評価額)×0.3%=家屋の都市計画税

- 土地の固定資産税の計算式

- 課税標準額(200㎡までの部分は固定資産税評価額の6分の1、200㎡を超える部分は固定資産税評価額の3分の1など)×1.4%=土地の固定資産税

- 土地の都市計画税の計算式

- 課税標準額(200㎡までの部分は固定資産税評価額の3分の1、200㎡を超える部分は固定資産税評価額の3分の2など)×0.3%=土地の都市計画税

それでは、1000万で売りに出されている、築30年の一戸建て中古住宅の固定資産税をシミュレーションしましょう。

なお、シミュレーションするのは、面積が200平方メートル(約60坪)までの土地に建つ、木造の一戸建て中古住宅の固定資産税のため留意してください。

200平方メートルを超える土地に建つ物件のシミュレーションは複雑であり、ここでは割愛します。

2-1. 固定資産税はいくら?

手順1

家屋と土地の価格を区分けする

まずは、1000万という売買価格に占める、家屋と土地の価格を区分けします。

中古住宅の売買価格に占める家屋と土地の価格の比率は、築年数が古いほど土地が多くなります。

たとえば、築浅であれば家屋が70%、土地が30%、築古であれば家屋が30%、土地が70%といった具合です。

固定資産税をシミュレーションするのは、築30年の一戸建て中古住宅です。

よって、ここでは1000万という売買価格のうち家屋が300万、土地が700万と区分けしましょう。

手順2

区分けした家屋と土地の価格から、家屋と土地の固定資産税評価額を想定する

つぎに、区分けした家屋と土地の売買価格から、家屋と土地の固定資産税評価額を想定します。

家屋の固定資産税評価額は築年数が古いほど低くなり、どの程度低くなるかは物件によって大きく異なり、すべての家屋の固定資産税評価額を正確に想定することはできません。

そのため、ここでは300万という家屋の価格の66%程度である200万を家屋の固定資産税評価額と想定しましょう。

土地の固定資産税評価額は物件によって大きく異なるものの、おおむね売買価格の70%程度です。

したがって、ここでは700万という土地の価格の70%である490万を土地の固定資産税評価額と想定します。

手順3

想定した家屋と土地の固定資産税評価額から、家屋と土地の固定資産税を計算しつつ合計する

最後に、想定した家屋と土地の固定資産税評価額から、それぞれの固定資産税を計算しつつ合計します。

その答えが、築30年、1000万の一戸建て中古住宅の固定資産税のシミュレーション結果です。

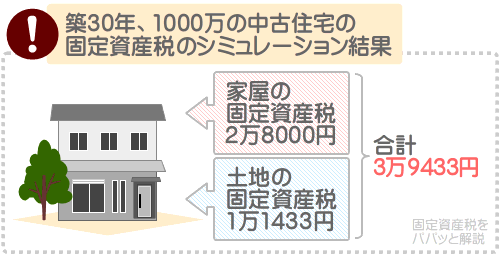

家屋の固定資産税を計算する際の課税標準額は「家屋の固定資産税評価額」のため「課税標準額(200万円)×1.4%=2万8000円」と計算し、家屋の固定資産税は2万8000円となります。

敷地面積が200平方メートルまでの住宅が建つ土地の固定資産税を計算する際の課税標準額は「土地の固定資産税評価額の6分の1」のため「課税標準額(490万円÷6)×1.4%=1万1433円」と計算し、土地の固定資産税は1万1433円です。

家屋と土地の固定資産税を合計すると「2万8000円+1万1433円=3万9433円」となり、固定資産税のシミュレーション結果は3万9433円となります。

つづいて、築30年、1000万の一戸建て中古住宅の都市計画税をシミュレーションしましょう。

2-2. 都市計画税はいくら?

すでに市街地である区域、または今後10年以内に市街化が図られる区域を市街化区域と呼び、市街化区域に位置する家屋や土地の所有者には、一部例外を除き固定資産税に加え都市計画税も課されます。

ここからは、売買価格が1000万である、築30年の一戸建て中古住宅の都市計画税をシミュレーションしましょう。

手順1

家屋の固定資産税評価額から家屋の都市計画税を計算する

まずは、固定資産税をシミュレーションする際に想定した家屋の固定資産税評価額を基に、家屋の都市計画税を計算します。

想定した家屋の固定資産税評価額は200万であり、家屋の都市計画税を計算する際の課税標準額は「家屋の固定資産税評価額」、都市計画税の税率は0.3%です。

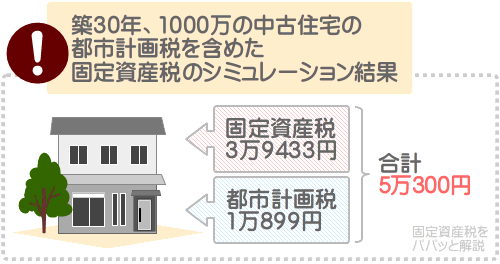

よって、「課税標準額(200万円)×0.3%=6000円」と計算し、家屋の都市計画税は6000円です。

手順2

土地の固定資産税評価額から土地の都市計画税を計算する

つぎに、固定資産税を計算する際に想定した土地の固定資産税評価額を基に、土地の都市計画税を計算します。

想定した土地の固定資産税評価額は490万円であり、敷地面積が200平方メートルまでの住宅が建つ土地の都市計画税を計算する際の課税標準額は「土地の固定資産税評価額の3分の1」、都市計画税の税率は0.3%です。

したがって、「課税標準額(490万÷3=163万3333円)×0.3%=4899円」と計算し、土地の都市計画税は4899円です。

手順3

家屋と土地の都市計画税を合計し、前にシミュレーションした固定資産税を足し算する

最後に、家屋と土地の都市計画税を合計し、前にシミュレーションした家屋と土地の固定資産税を足し算します。

その答えが、築30年、1000万の一戸建て中古住宅の都市計画税を含めた固定資産税のシミュレーション結果です。

家屋の都市計画税が6000円、土地の都市計画税が4899円、家屋と土地の固定資産税が3万9433円であれば「6000円+4899円+3万9433円=5万332円」と計算し、その答えは5万300円(100円未満切り捨て)となります。

なお、市街化区域外に位置する家屋や土地には、一部例外を除き都市計画税は課されません。

そのため、市街化区域外に位置する築30年の一戸建て中古住宅の固定資産税をシミュレーションする際は、都市計画税のシミュレーションは不要です。

また、市街化区域に位置する家屋や土地であっても、必ず都市計画税が課されるとは限らないため留意してください。

都市計画税とは、その市町村で計画された都市計画事業、および土地区画整理事業の費用を賄うために徴収される目的税であり、特別な予算を必要とするそれらの事業がなければ、都市計画税は課されません。

都市計画税の詳細は、当サイト「固定資産税をパパッと解説」にて公開中のコンテンツにて、わかりやすく解説中です。

築30年の中古住宅の購入を希望し、都市計画税が気になる方がいらっしゃいましたら、ぜひご覧ください。

関連コンテンツ

都市計画税とは?使い道や各市町村の税率などわかりやすく解説

つづいて、築30年、3000万の一戸建て中古住宅の固定資産税をシミュレーションします。

3. 築30年、3000万の中古住宅の固定資産税をシミュレーション

ここからは、築30年、3000万の一戸建て中古住宅の固定資産税をシミュレーションしましょう。

シミュレーションするのは、1000万の物件をシミュレーションした際と同じく、面積が200平方メートル(約60坪)までの土地に建つ木造の中古住宅のため留意してください。

3-1. 固定資産税はいくら?

手順1

家屋と土地の価格を区分けする

まずは、3000万という売買価格に占める、家屋と土地の価格を区分けします。

中古住宅の売買価格に占める家屋と土地の価格の比率は、築年数が古いほど土地の価格が多くなります。

シミュレーションするのは、築30年の一戸建て中古住宅の固定資産税です。

よって、ここでは3000万のうち家屋が700万、土地が2300万と区分けしましょう。

手順2

区分けした家屋と土地の価格から、家屋と土地の固定資産税評価額を想定する

つぎに、区分けした家屋と土地の価格から、家屋と土地の固定資産税評価額を想定します。

家屋の固定資産税評価額は物件によって大きく異なり、いくらになると断言できませんが、築30年で700万であれば350万円程度と想定するのが妥当です。

土地の固定資産税評価額は物件によって大きく異なるものの売買価格の70%程度といわれるため、「2300万×70%=1610万」と計算しつつ1610万と想定します。

手順3

想定した家屋と土地の固定資産税評価額から家屋と土地の固定資産税を計算し、合計する

最後に、想定した家屋と土地の固定資産税評価額から家屋と土地の固定資産税を計算し、合計します。

その答えが、築30年、3000万の一戸建て中古住宅の固定資産税のシミュレーション結果です。

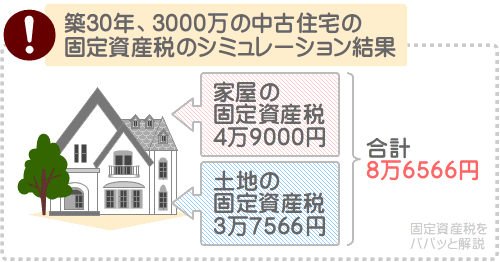

家屋の固定資産税を計算する際の課税標準額は「家屋の固定資産税評価額」、固定資産税の税率は1.4%のため「課税標準額(350万)×1.4%=4万9000円」と計算し、家屋の固定資産税は4万9000円です。

面積が200平方メートルまでの住宅が建つ土地の固定資産税を計算する際の課税標準額は「土地の固定資産税評価額の6分の1」のため、「課税標準額(1610万円÷6)×1.4%=3万7566円」と計算し、土地の固定資産税は3万7566円となります。

したがって、「4万9000円(家屋の固定資産税)+3万7566円(土地の固定資産税)=8万6566円」と計算し、築30年、3000万の一戸建て中古住宅の固定資産税のシミュレーション結果は8万6566円です。

つづいて、都市計画税をシミュレーションしましょう。

なお、売り出し中の築30年、3000万の一戸建て中古住宅の正確な固定資産税は、その物件を取り扱う不動産業者に問い合わせることにより確認することが可能です。

3-2. 都市計画税はいくら?

固定資産税をシミュレーションする築30年、3000万の一戸建て中古住宅が市街化区域に位置する場合は、一部例外を除き都市計画税も課されます。

ここからは、都市計画税をシミュレーションしましょう。

手順1

家屋の固定資産税評価額から家屋の都市計画税を計算する

まずは、固定資産税をシミュレーションする際に想定した家屋の固定資産税評価額を引用して、家屋の都市計画税を計算します。

想定した家屋の固定資産税評価額は350万円であり、家屋の都市計画税を計算する際の課税標準額は「家屋の固定資産税評価額」、都市計画税の税率は0.3%です。

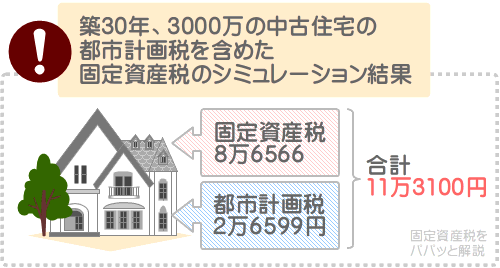

よって、「課税標準額(350万円)×0.3%=1万500円」と計算し、家屋の都市計画税は1万500円となります。

手順2

土地の固定資産税評価額から土地の都市計画税を計算する

つぎに、固定資産税をシミュレーションする際に想定した土地の固定資産税評価額を引用して、土地の都市計画税を計算します。

想定した土地の固定資産税評価額は1610万であり、面積が200平方メートルまでの住宅が建つ土地の都市計画税を計算する際の課税標準額は「土地の固定資産税評価額の3分の1」、都市計画税の税率は0.3%です。

したがって、「課税標準額(1610万÷3=536万6666円)×0.3%=1万6099円」と計算し、土地の都市計画税は1万6099円となります。

手順3

家屋と土地の都市計画税を合計し、前にシミュレーションした固定資産税を足し算する

最後に、家屋と土地の都市計画税を合計し、さらに前にシミュレーションした家屋と土地の固定資産税を足し算します。

その答えが、築30年、3000万の一戸建て中古住宅の都市計画税を含めた固定資産税のシミュレーション結果です。

家屋の都市計画税が1万500円、土地の都市計画税が1万6099円、前にシミュレーションした家屋と土地の固定資産税の合計が8万6566円であれば「1万500円+1万6099円+8万6566円=11万3165円」と計算し、11万3100円(100円未満切り捨て)がシミュレーション結果となります。

4. 中古住宅における固定資産税が安い物件の特徴

築30年、一戸建て中古住宅の固定資産税は、安い場合は4万円から5万円程度、高い場合は9万円から10万円以上です。

ここからは、中古住宅の購入を希望しつつ固定資産税がいくらになるか案ずる方へ向けて、固定資産税が安い物件の特徴をご紹介しましょう。

4-1. 売買価格が安い中古住宅は固定資産税も安い

中古住宅の固定資産税は売買価格と比例し、売買価格が安い物件は固定資産税も安い傾向があります。

その理由は、固定資産税を計算する仕組みにあります。

家屋や土地の固定資産税は、市町村によって評価されたその家屋や土地の適正な時価を基に計算され、評価額が低ければ固定資産税は安くなります。

適正な時価とは、通常取引されると考えられる価格であり、いわゆる売買価格です。

よって、中古住宅を購入しつつ固定資産税がいくらになるか案ずる場合は、売買価格が安い物件を選ぶのが良いでしょう。

4-2. 木造の中古住宅は固定資産税が安い

中古住宅には木造や鉄骨造、鉄筋コンクリート造がありますが、床面積や設備、建材、築年数が同じであれば、固定資産税が最も安いのは木造です。

その理由は、やはり固定資産税を計算する仕組みにあります。

家屋の固定資産税は、市町村によって評価された適正な時価、すなわち通常取引されると考えられる価格を基に計算し、通常取引されると考えられる価格が低ければ税額は安くなります。

一般に、木造は鉄骨造や鉄筋コンクリート造より新築時の建築費が安価であり、鉄骨造や鉄筋コンクリート造より安く売買されます。

よって、木造は鉄骨造や鉄筋コンクリート造より適正な時価が低く評価され、固定資産税が安くなります。

中古住宅の購入を希望しつつ固定資産税を安く抑えたい場合は、鉄筋コンクリート造や鉄骨造より木造をお選びください。

4-3. 立地条件が悪く敷地面積が狭い物件は固定資産税が安い

立地条件が悪く敷地面積が狭い土地に建つ中古住宅は、固定資産税が安いのが通例です。

たとえば、鉄道の駅から徒歩5分の場所に位置する土地より、バス停から徒歩15分の場所に位置する土地の方が固定資産税が安いといった具合です。

中古住宅を購入すると土地と家屋を所有することとなり、それぞれに固定資産税が課されますが、土地の固定資産税は、立地条件が悪く敷地面積が狭いほど安くなります。

したがって、中古住宅の購入を希望しつつ固定資産税がいくらになるか案ずる場合は、立地条件が程よく敷地面積が広すぎない土地に建つ物件をお選びください。

ちなみに、中古住宅は築年数が経過すると共に固定資産税が下がるといわれますが、下がるのは家屋のみであり、土地の固定資産税は築年数によって下がることはありません。

中古住宅が建つ土地の固定資産税は周辺の地価に応じて変動し、地価が上がれば税額は上がり、地価が下がれば一部例外を除き税額は下がります。

5. 中古住宅の固定資産税の軽減措置

築30年の一戸建て中古住宅は、一定の条件を満たす耐震リフォームやバリアフリーリフォーム、省エネリフォーム、長期優良住宅化リフォームを実施すれば、極わずかですが固定資産税が軽減されます。

この制度を「リフォーム減税」と呼びます。

ここからは、中古住宅の固定資産税が軽減される措置「リフォーム減税」をご紹介しましょう。

なお、リフォーム減税は制度の仕組みが非常に複雑なため、ここではあらましをご紹介します。

中古住宅の購入を希望し、固定資産税を安くすることを目的としてリフォーム減税の適用を希望する場合は、リフォームを開始する前に、市町村役場の窓口にて適用条件の詳細をご確認ください。

5-1. 耐震リフォームによる固定資産税の軽減

昭和57年1月1日より前に新築された築30年を超える中古住宅を購入し、現行の耐震基準を満たす耐震リフォームを実施すれば、リフォーム減税が適用されます。

耐震リフォームを実施しつつリフォーム減税が適用されれば、家屋の床面積の120平方メートルまでの部分に課される、リフォームが完了した年の翌年の固定資産税が2分の1に軽減されます。

築30年の中古住宅に耐震リフォームによるリフォーム減税が適用される主な条件は、以下のとおりです。

- 昭和57年1月1日より前に新築された中古住宅に、現行の耐震基準(震度6強から7程度でも倒壊しない基準)に適合する耐震リフォームを実施した

- 費用が消費税込み50万円を超える耐震リフォームを実施した

- 令和6年3月31日までに耐震リフォームを完了させ、完了した日から3か月以内に、市町村役場に増改築等工事証明書などを添付した固定資産税の減額申請書を提出した

上記に含まれる増改築等工事証明書とは、リフォーム減税が適用される条件を満たすリフォームを行ったことを証明できる公の書面であり、建築士などが発行することが可能です。

5-2. バリアフリーリフォームによる固定資産税の軽減

築30年を超える中古住宅を購入し、浴室を改良する、既存の床材を滑りにくい床材に交換する、各部屋の出入り口を広くするなど、一定の条件を満たすバリアフリーリフォームを実施すれば、リフォーム減税が適用されます。

バリアフリーリフォームによりリフォーム減税が適用されれば、家屋の床面積の100平方メートルまでの部分に課される、リフォームが完了した年の翌年の固定資産税が3分の2に軽減されます。

築30年の中古住宅にバリアフリーリフォームによるリフォーム減税が適用される主な条件は、以下のとおりです。

- 65歳以上の方、または要介護認定などを受けている方、もしくは障がい者の方が居住する中古住宅にバリアフリーリフォームを実施した

- 費用が消費税込み50万円を超えるバリアフリーリフォームを実施した

- リフォーム完了後の家屋の床面積が50㎡以上280㎡以下である

- 令和6年3月31日までにバリアフリーリフォームを完了させ、完了した日から3か月以内に、市町村役場に工事明細書などを添付した固定資産税の減額申請書を提出した

5-3. 省エネリフォームによる固定資産税の軽減

築30年を超える中古住宅を購入し、既存の窓を断熱性の高い窓に交換する、床や天井などに断熱工事を実施する、太陽光発電設備を設置するなどの省エネリフォームを実施すれば、リフォーム減税が適用されます。

省エネリフォームを実施しつつリフォーム減税が適用されれば、家屋の床面積の120平方メートルまでの部分に課される、リフォームが完了した年の翌年の固定資産税が3分の2に軽減されます。

築30年の中古住宅に省エネリフォームによるリフォーム減税が適用される主な条件は、以下のとおりです。

- 平成26年4月1日より前に新築された中古住宅にバリアフリーリフォームを実施した

- 費用が消費税込み60万円を超えるバリアフリーリフォームを実施した

- リフォーム完了後の家屋の床面積が50㎡以上280㎡以下である

- 令和6年3月31日までに省エネリフォームを完了させ、完了した日から3か月以内に、市町村役場に増改築等工事証明書などを添付した固定資産税の減額申請書を提出した

5-4. 長期優良住宅化リフォームによる固定資産税の軽減

築30年を超える中古住宅を購入し、リフォーム減税が適用される耐震リフォーム、または省エネリフォームを実施すると共に、土台にシロアリの防虫工事を行う、雨どいや軒を取り付けるなどの長期優良住宅化リフォームを実施すれば、リフォーム減税が適用されます。

リフォーム減税が適用されれば、家屋の床面積の120平方メートルまでの部分に課される、リフォームが完了した年の翌年の固定資産税が3分の1に軽減されます。

築30年の中古住宅に長期優良住宅化リフォーム適用される主な条件は、以下のとおりです。

- 耐震リフォームと長期優良住宅化リフォームを実施した場合は、昭和57年1月1日より前に新築された中古住宅に、費用が50万円を超えるリフォームを実施した

- 省エネリフォームと長期優良住宅化リフォームを実施した場合は、平成26年4月1日より前に新築された中古住宅に、費用が60万円を超えるリフォームを実施した

- リフォーム完了後の家屋の床面積が50㎡以上280㎡以下である

- 令和6年3月31日までにリフォームを完了させ、完了した日から3か月以内に、市町村役場に増改築等工事証明書などを添付した固定資産税の減額申請書を提出した

まとめ

築30年の一戸建て中古住宅の固定資産税がいくらになるかご紹介しました。

築30年の一戸建て中古住宅の固定資産税は売買価格と比例し、売買価格が安ければ税額は4万円から5万円程度、高ければ税額は9万円から10万円以上などです。

中古住宅の購入を希望しつつ固定資産税を安く抑えたい場合は、売買価格が高すぎない物件をお選びください。

なお、この記事では、1000万と3000万の中古住宅の固定資産税をシミュレーションしましたが、シミュレーション結果は概算のため留意してください。

家屋や土地の固定資産税は物件によって大きく異なり、すべての物件の税額を正確にシミュレーションすることは難しく、ご紹介したのは概算方法となっています。

ご紹介した内容が、築30年、一戸建て中古住宅の固定資産税がいくらになるかお調べになる皆様に役立てば幸いです。失礼いたします。

最終更新日:2023年8月

記事公開日:2021年5月

こちらの記事もオススメです