固定資産税が老後に払えないときの対処法

老後に収入が減ることが予想され、固定資産税が払えない状況になるのではと案ずるのであれば、心配は不要です。

貧困により固定資産税が払えなければ、貧困であることを証明できる書面を添付した減免申請書を市町村役場に提出すれば事足ります。

固定資産税が老後に払えない場合の対処法をご紹介し、老後のころに固定資産税がどれくらいまで下がっているか解説しましょう。

目次

- 1. 固定資産税とは?

- 2. 固定資産税が老後に払えない場合の対処法

- 2-1. 固定資産税の減免申請をする

- 2-2. 使用しない家屋や土地であれば、学校法人に無償で貸す

- 2-3. 住宅をリースバックや売却する

- 3. 老後の固定資産税はいくら?

- 4. 老後に固定資産税を滞納するとどうなる?

1. 固定資産税とは?

はじめに、固定資産税をわかりやすく解説し、税額の計算方法などご説明します。

手っ取り早く固定資産税が老後に払えない場合の対処法を知りたい場合は、この記事の「2. 固定資産税が老後に払えない場合の対処法」をご覧ください。

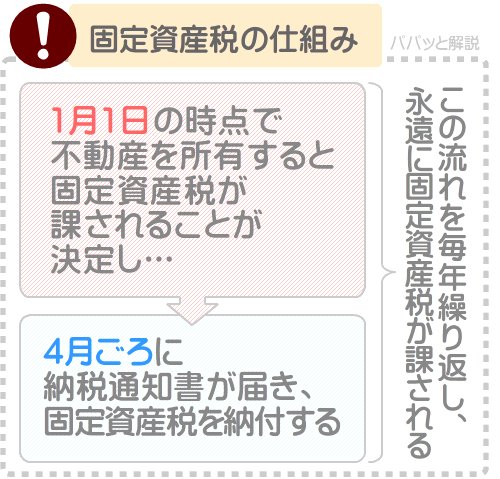

固定資産税とは、1月1日の時点で家屋や土地などを所有することにより課される税金であり、その家屋や土地が所在する市町村が徴収する地方税です。

固定資産税における1月1日を「賦課期日(ふかきじつ)」と呼び、賦課期日に家屋や土地を所有すると固定資産税が課されることが決定します。

決定すれば、その年の4月ごろに納税通知書が届き、同封されている納付書を以て納税することとなります。

家屋や土地を所有すると毎年この流れを繰り返し、固定資産税を払い続けなければなりません。

したがって、老後に収入が減ることが予想される場合は、いつかは固定資産税が払えない状況になるのではと心配になります。

つづいて、固定資産税の計算方法をご紹介しましょう。

1-1. 固定資産税の計算方法

固定資産税は、以下のように課税標準額に税率を掛け算して計算します。

固定資産税の計算方法

課税標準額×固定資産税の税率=固定資産税

課税標準額とは、なにかしらの税金が課される状況において税率を掛け算する基となる額であり、課される税金によって意味が違うことがあれば、同じこともあります。

固定資産税の計算式に含まれる課税標準額は、対象となる家屋や土地の固定資産税評価額です。

家屋や土地の固定資産税評価額とは、市町村によって評価された、その家屋や土地の「適正な時価」を意味します。

式に含まれる固定資産税の税率は市町村によって異なり、多くの場合は1.4%ですが、財政難の市町村では1.5%や1.6%、1.7%のこともあります。

総じて、家屋や土地の固定資産税は以下のように計算します。

固定資産税の計算方法(詳細版)

課税標準額(家屋、または土地の「適正な時価」を意味する固定資産税評価額)×固定資産税の税率(市町村によって異なるものの主に1.4%)=家屋、もしくは土地の固定資産税

1-2. 市街化区域には、都市計画税もかかる

都市計画税を徴収する市町村に所在する市街化区域内に家屋や土地を所有する場合は、都市計画税も課されます。

都市計画税とは、公共施設を維持新設する「都市計画事業」、および公共施設を新設や移設するために必要となる土地を調達する「土地区画整理事業」の費用を賄うために、市町村が徴収する目的税です。

都市計画税の計算方法は、以下のとおりです。

都市計画税の計算方法

課税標準額×都市計画税の税率=都市計画税

式に含まれる課税標準額は、固定資産税の計算式に含まれる課税標準額と同じく、対象となる家屋や土地の固定資産税評価額です。

また、式に含まれる都市計画税の税率は、市町村によって異なるものの最高で0.3%となっています。

総じて、家屋や土地の都市計画税は以下のように計算します。

都市計画税の計算方法(詳細版)

課税標準額(家屋、または土地の「適正な時価」を意味する固定資産税評価額)×都市計画税の税率(市町村によって異なるものの最高で0.3%)=都市計画税

なお、先述のとおり都市計画税は、都市計画事業や土地区画整理事業の費用を賄うために徴収されます。

よって、東京都や大阪市、名古屋市、横浜市などの大都市では期待できませんが、その市町村で予定された都市計画事業や土地区画整理事業が終了すれば都市計画税は廃止されます。

実際に新潟県南魚沼市では、平成31年に都市計画税が廃止されました。

したがって、地方都市に居住する場合は、あまり期待はできませんが、老後のころには都市計画税は廃止されているかもしれません。

2. 固定資産税が老後に払えない場合の対処法

固定資産税が老後に払えない場合の対処法は、三つあります。

一つめは、市町村役場に減免申請をすることです。

申請が受理されれば、受理された日以降に納める固定資産税や都市計画税が減額、または免除されます。

二つめは、別途住居があるのであれば、学校法人や社会福祉法人に無償で貸し、こども園や救護施設、更生施設などとして使用させることです。

そうすれば、固定資産税は非課税となります。

三つめは、根本的な解決には至らない可能性がありますが、リースバックすることです。

リースバックとは、所有する住居を不動産業者に売却した上で賃借することを指します。

リースバックすれば家賃を支払わなければなりませんが、不動産業者が固定資産税を納めることとなります。

固定資産税が老後に払えない場合の3つの対処法

| 対処法 | 推奨度 |

|---|---|

| 市町村役場に減免申請をする | ◎ |

| 学校法人や社会福祉法人に無償で貸す | ○ |

| リースバックする | △ |

つづいて、老後に固定資産税が払えない場合の三つの対処法の詳細をご説明しましょう。

2-1. 固定資産税の減免申請をする

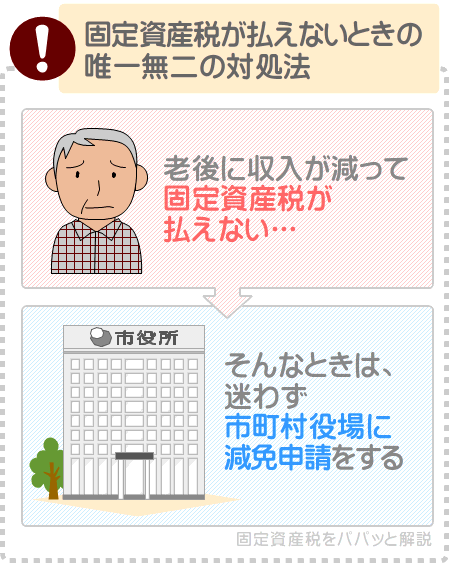

固定資産税が老後に払えない場合の一つめの対処法は、市町村に減免申請をすることです。

この方法は、老後に固定資産税が払えない場合の唯一無二の対処法であり、最も効果があるといえるでしょう。

そもそも市町村は、地方税法という法律に則り家屋や土地などの所有者に固定資産税を課します。

地方税法とは、固定資産税や都市計画税、住民税などの地方税に関することを定めた法律です。

そして、地方税法の第三百六十七条では、貧困であり公私の扶助を受ける者や、その他の特別な事情がある者には、市町村は固定資産税を減免できると定められています。

公私の扶助とは、生活保護を受けることや、同居する家族以外の者から金銭的な援助を受けることです。

減免とは、減額することや免除することを指します。

地方税法の第三百六十七条をわかりやすく簡単にご紹介すると、以下のとおりです。

地方税法 第三百六十七条(固定資産税の減免)

市町村長は、天災やその他の事情があり固定資産税の減免を必要とする者、貧困であり公私の扶助を受ける者、その他特別な事情がある者に対しては、固定資産税を減免できる

この地方税法の取り決めに則り、各市町村は固定資産税の減免申請を受け付けています。

減免申請は、必要事項を記載した申請書を市町村役場に提出することにより完了します。

申請書は市町村役場の窓口で入手する、または市町村のホームページからダウンロードすることが可能です。

申請書に記すべき内容は市町村によって異なるものの、主に以下のとおりです。

- 納税義務者の住所、氏名、電話番号

- 減免を請求する理由

- 減免を請求する年度

- 減免を求める家屋や土地の所在地

- 減免を求める家屋の床面積や土地の面積

- 減免を求める家屋や土地の固定資産税評価額

上記に含まれる家屋や土地の固定資産税評価額は、毎年4月ごろに届く固定資産税の納税通知書に「価格」や「評価額」などの名目で記されています。

また、市町村によっては、貧困であることや公私の扶助を受けることを証明できる書類の提出や提示を求められることもあります。

提出や提示を求められる主な書類は、以下のとおりです。

- 貧困である場合は、それを証明できる確定申告書の控えなど

- 生活保護を受ける場合は、それを証明できる受給証など

- 他人から金銭的な扶助を受けている場合は、それを証明できる贈与契約書など

- 他人から金銭を借り入れている場合は、それを証明できる借用書など

固定資産税は、あくまで担税力(税を担う能力)のある者に課される税であり、担税力がないことが証明でき、それを市町村長が認めれば減免されます。

したがって、老後のことを考え固定資産税が払えない状況になるのではと不安に思うことはおやめください。

困っている場合は、市町村役場に遠慮なくそれを申し出れば良いのです。

ただし、充分な預貯金や収入がある場合は、それらがなくなった後に申請をしてください。

市町村長が減免申請を認めるのは、申請者が貧困にあえぎ担税力がないと認められる場合に限ります。

ちなみに、東京都の固定資産税の減免申請書は、「東京都主税局|固定資産税・都市計画税 申請様式」よりダウンロードすることが可能です。

加えて、大阪市が公開するページ「大阪市|固定資産税・都市計画税に係る減免申請書記載要領」では、減免申請書に記載すべき事項の詳細などをご確認いただけます。

2-2. 使用しない家屋や土地であれば、学校法人に無償で貸す

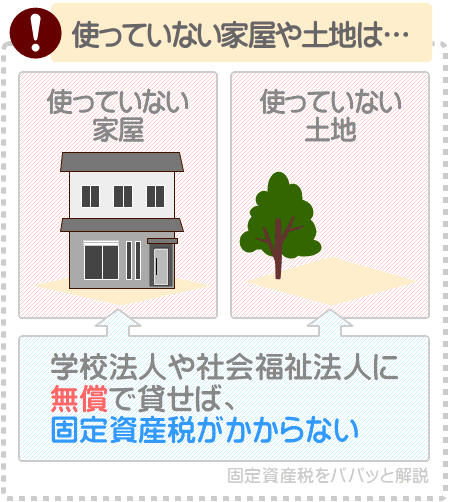

使用しない家屋や土地を所有し、老後に固定資産税が払えないと案ずるのであれば、学校法人や社会福祉法人に無償で貸すことをご検討ください。

学校法人や社会福祉法人に無償で貸し、特定の施設として使用させれば固定資産税は課されません。

固定資産税には、「非課税の範囲」が設けられています。

固定資産税の非課税の範囲とは、所有する家屋や土地を、一定の条件を満たす用途で使用するのであれば、市町村はその所有者に固定資産税を課すことができないという取り決めです。

非課税の範囲は多岐にわたり、満たすべき条件も複雑なため、全てをここで紹介することはできません。

いくつかの例を挙げると、以下のとおりです。

- 家屋や土地であれば学校法人や社会福祉法人に無償で貸し、こども園(幼稚園と保育所が融合した施設)として使用させる

- 家屋や土地であれば社会福祉法人に無償で貸し、救護施設や更生施設、医療保護施設、授産施設、宿所提供施設などとして使用させる

- 土地であれば市町村に無償で貸し、公共の道路として使用させる

- 土地であれば宗教法人などに無償で貸し、墓地として使用させる

上記などの状況となれば非課税の範囲となり、老後に固定資産税が払えない状況になることを回避できます。

いずれも、所有する家屋や土地を無償で貸すことが条件となるため注意してください。

全ての非課税の範囲は、地方税法の第三百四十八条にてご確認いただけます。

なお、非課税の範囲となるためには、その条件を満たした上で市町村役場への届け出が必要です。

2-3. 住宅をリースバックや売却する

あまり推奨はできませんが、老後に固定資産税が払えない状況になることを回避する方法として、住居をリースバックするという方法があります。

リースバックとは、所有する住宅を不動産業者に売却した上で、賃借することを指します。

リースバックをすれば住宅の所有者は不動産業者となるため、固定資産税が課されることはありません。

ただし、老後に固定資産税が払えない状態になるのではと案ずる状況において、所有する住宅を売却して賃借することを計画することは、あまりに無謀といえるでしょう。

不動産業者が高値で住宅を買い取るのであれば、問題はありません。

得た売却代金で、その後の賃料を払い続けることができます。

しかし、おそらくは買い叩かれるでしょう。

また、住宅を売りに出し、得た代金でマンションやアパートを賃借して固定資産税を免れるという方法もあります。

しかしながら、老後に固定資産税が払えない状態になることを案ずる状況においては、この方法も賢明とは思えません。

1億円など高額で売却できるのであれば話は別ですが、通常の額で売却したのであれば、いつかは賃料が払えなくなることが予想されます。

3. 老後の固定資産税はいくら?

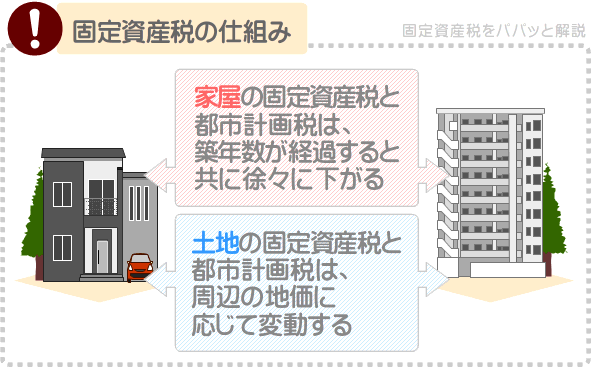

住宅の固定資産税は、築年数が経過すると共に徐々に下がります。

よって、老後に固定資産税が払えないと案ずる場合は、その頃に税額がいくらまで下がっているかを把握するのも悪くはありません。

場合によっては、払える程度まで税額が下がっている可能性があります。

ここからは、住宅の固定資産税が何年でどれくらいまで下がるかご紹介しましょう。

その前に、築年数が経過することにより下がるのは、家屋の固定資産税と都市計画税のみであることを知ってください。

戸建てを所有すると、一部例外を除き家屋と土地を所有することとなり、それぞれに固定資産税や都市計画税が課されます。

また、マンションを所有すると、一部例外を除き家屋である「一戸部分」と、土地である「敷地権」を所有することとなり、それぞれに固定資産税や都市計画税が課されます。

注釈

マンションの敷地権とは、そのマンションが建つ敷地を利用する権利を指します

そして、築年数が経過することにより下がるのは、家屋の固定資産税と都市計画税のみです。

家屋が建つ土地、または敷地権の固定資産税と都市計画税は、周辺の地価に応じて変動します。

地価が上がれば税額は上がり、地価が下がれば、一部例外を除き税額は下がるといった具合です。

したがって、ここでは、家屋の固定資産税と都市計画税が何年で下がるかをご紹介することとします。

3-1. 木造の固定資産税は、15年から35年で下がる

木造家屋にかかる固定資産税と都市計画税は、15年から35年をかけて新築時の25%程度まで下がります。

15年から35年というと開きがありますが、新築時の1㎡あたりの建築費が安価なほど税額は早く下がります。

よって、新築時の1㎡あたりの建築費が安価な家屋に居住する場合は、老後に固定資産税や都市計画税が払えないこともないかもしれません。

具体的には、新築時の1㎡あたりの建築費が6万1,190円程度未満であれば、築15年で新築時の25%程度まで固定資産税と都市計画税が下がります。

築年数に応じた具体的な比率は、以下のとおりです。

1㎡あたりの建築費が6万1,190円程度未満の木造家屋

| 築年数 | 固定資産税と都市計画税の比率 |

|---|---|

| 5年目 | 新築時の77.5%程度 |

| 10年目 | 新築時の51.25%程度 |

| 15年目 | 新築時の25%程度 |

新築時の1㎡あたりの建築費が6万1,190円程度以上9万5,820円程度未満であれば、築20年で新築時の25%程度まで固定資産税と都市計画税が下がります。

築年数に応じた具体的な比率は、以下のとおりです。

1㎡あたりの建築費が6万1,190円程度以上9万5,820円程度未満の木造家屋

| 築年数 | 固定資産税と都市計画税の比率 |

|---|---|

| 5年目 | 新築時の80%程度 |

| 10年目 | 新築時の61.25%程度 |

| 15年目 | 新築時の43.75%程度 |

| 20年目 | 新築時の25%程度 |

新築時の1㎡あたりの建築費が9万5,820円程度以上14万7,770円程度未満であれば、築25年で新築時の25%程度まで固定資産税と都市計画税が下がります。

築年数に応じた具体的な比率は、以下のとおりです。

1㎡あたりの建築費が9万5,820円程度以上14万7,770円程度未満の木造家屋

| 築年数 | 固定資産税と都市計画税の比率 |

|---|---|

| 5年目 | 新築時の81.25%程度 |

| 10年目 | 新築時の67.5%程度 |

| 15年目 | 新築時の53.75%程度 |

| 20年目 | 新築時の38.75%程度 |

| 25年目 | 新築時の25%程度 |

新築時の1㎡あたりの建築費が14万7,770円程度以上であれば、築35年で新築時の25%程度まで固定資産税と都市計画税が下がります。

築年数に応じた具体的な比率は、以下のとおりです。

1㎡あたりの建築費が14万7,770円程度以上の木造家屋

| 築年数 | 固定資産税と都市計画税の比率 |

|---|---|

| 5年目 | 新築時の83.75%程度 |

| 10年目 | 新築時の73.75%程度 |

| 15年目 | 新築時の63.75%程度 |

| 20年目 | 新築時の53.75%程度 |

| 25年目 | 新築時の45%程度 |

| 30年目 | 新築時の35%程度 |

| 35年目 | 新築時の25%程度 |

そして、新築時の1㎡あたりの建築費を問わず、25%程度まで固定資産税や都市計画税が下がれば、それよりは下がりません。

その家屋が家屋として機能する限り、永遠に固定資産税や都市計画税が課されることとなります。

所有する家屋の現時点における固定資産税や都市計画税は、毎年4月ごろに届く固定資産税の納税通知書に記されています。

3-2. 鉄筋コンクリート造の固定資産税は、60年で下がる

鉄筋コンクリート造、および鉄骨鉄筋コンクリート造の固定資産税や都市計画税は、60年をかけて新築時の25%程度まで下がります。

具体的には、以下のように固定資産税と都市計画税が下がることとなります。

| 築年数 | 固定資産税と都市計画税の比率 |

|---|---|

| 10年目 | 新築時の79.825%程度 |

| 20年目 | 新築時の68.8625%程度 |

| 30年目 | 新築時の57.9%程度 |

| 40年目 | 新築時の46.925%程度 |

| 50年目 | 新築時の35.9625%程度 |

| 60年目 | 新築時の25%程度 |

60年目に25%程度まで下がればそれよりは下がらず、その家屋が家屋として機能する限り永遠に固定資産税や都市計画税が課されます。

なお、鉄筋コンクリート造や鉄骨鉄筋コンクリート造といえば主にマンションですが、鉄筋コンクリート造や鉄骨鉄筋コンクリート造の戸建ても、税額が下がるのに60年を要するため留意してください。

家屋の固定資産税や都市計画税は、戸建てであれば35年で、マンションであれば60年で下がるなどの概念はなく、構造と用途によって下がる年数が決定します。

4. 老後に固定資産税を滞納するとどうなる?

老後に固定資産税が払えないと予想する場合は、滞納するとどうなるか心配です。

固定資産税を納期限までに払えなければ、20日以内などに督促状が届きます。

その督促状を無視すると、財産が差し押さえられます。

- 納期限から20日以内などに市町村から督促状が発送される

- 督促状が発送された日から10日以内に固定資産税を払わなければ、財産が差し押さえられる

納税義務者が固定資産税を滞納した場合の市町村の対処法は、地方税法によって規定されています。

納税義務者が固定資産税を期限内に納付しなければ、市町村は地方税法の第三百七十一条に則り、納期限から20日以内などに督促状を発送します。

地方税法 第三百七十一条(固定資産税に係る督促)

納税義務者が納期限までに固定資産税を完納しなければ、市町村は納期限後20日以内などに督促状を発送しなければならない

督促状が発送された状況においては、市町村は地方税法の第三百七十二条に則り「手数料」という名目の延滞金を徴収することが可能になります。

地方税法 第三百七十二条 (固定資産税に係る督促手数料)

市町村は、督促状を発送した状況においては、条例に定めた手数料を徴収できる

手数料の額は市町村によって異なるものの、納期限の翌日から1ヶ月までに完納した場合は年率2.4%程度、それ以降に完納した場合は年率8.7%程度などです。

そして、納税義務者が督促状が発送された日から10日以内に固定資産税を完納しなければ、市町村は地方税法の第三百七十三条に則り財産を差し押さえます。

地方税法 第三百七十三条(固定資産税に係る滞納処分)

督促状が発送された日から起算して10日を経過した日までに納税義務者が固定資産税を完納しなければ、市町村は滞納者の財産を差し押さえなければならない

このように固定資産税を滞納すると、最終的には財産が差し押さえられることとなります。

ただし、これはあくまで原則です。

老後に貧困となり固定資産税を払えない場合は、市町村役場に連絡をして減免の申請書を提出するなどすれば、財産の差し押さえを防げます。

固定資産税が払えない状況において最も望ましくないのは、督促状を無視し、市町村役場とコミュニケーションを取らないことです。

市町村も鬼ではありませんから、老後に固定資産税が払えない場合は連絡をして事情を伝え、減免申請の準備を進めてください。

まとめ

固定資産税が老後に払えない場合の対処法などご紹介しました。

老後に収入が減り固定資産税が払えない場合は、貧困であることを証明できる書面を添付するなどして市町村役場に減免申請書を提出します。

そして、貧困であることを理由に固定資産税が払えない状況であることが市町村長に認められれば、固定資産税が減免されます。

また、居住しない家屋や使用しない土地を所有し、老後に固定資産税が払えないと案ずる場合は、学校法人や社会福祉法人に無償で貸し、こども園などとして使用させます。

そうすれば非課税の範囲となり、固定資産税は課されません。

加えて、家屋の固定資産税や都市計画税は、築年数が経過すると共に新築時の25%程度まで下がります。

よって、老後のころには払える程度まで固定資産税や都市計画税が下がっているかもしれません。

ご紹介した内容が、老後に固定資産税が払えない状況になると案ずる皆様に役立てば幸いです。失礼いたします。

記事公開日:2024年6月

こちらの記事もオススメです