固定資産税の軽減措置の申請を忘れたときの対処法

固定資産税の軽減措置の申請を忘れたときの対処法は、適用される軽減措置によって大きく異なります。

軽減措置によっては遅れて申請をしても適用されますが、適用されない軽減措置もあり、納税義務者が市町村を相手に訴えを起こすことも珍しくありません。

新築の一戸建てやマンション、長期優良住宅、中古住宅を取得して、固定資産税の軽減措置の申請を忘れたときの対処法をご紹介しましょう。

目次

- 1. 新築の一戸建ての固定資産税の軽減措置の申請を忘れたとき

- 2. 新築マンションの固定資産税の軽減措置の申請を忘れたとき

- 3. 長期優良住宅の固定資産税の軽減措置の申請を忘れたとき

- 4. 中古住宅の固定資産税の軽減措置の申請を忘れたとき

1. 新築の一戸建ての固定資産税の軽減措置の申請を忘れたとき

新築の一戸建てを取得して固定資産税の軽減措置の申請を忘れたときの対処法は、適用される軽減措置によって大きく異なります。

新築の一戸建てを取得することにより適用される固定資産税の主な軽減措置と、申請を忘れたときの対処法を簡単にまとめると、以下のとおりです。

新築の一戸建ての軽減措置の適用の申請を忘れたときの対処法

| 適用される軽減措置 | 対処法 |

|---|---|

| 新築された住宅に対する固定資産税の減額 | 申請をせずとも適用される |

| 住宅用地に対する固定資産税の課税標準の特例 | 多くの市町村では申請をせずとも適用されるが、市町村によっては申請を求められ、忘れたときは速やかに申請をする |

| 住宅用地等に対する都市計画税の課税標準の特例 | 〃 |

上記でやっかいなのは、「住宅用地に対する固定資産税の課税標準の特例」と、「住宅用地等に対する都市計画税の課税標準の特例」の申請忘れです。

つづいて、新築の一戸建てに適用される固定資産税の軽減措置と、申請忘れの対処法の詳細をご紹介しましょう。

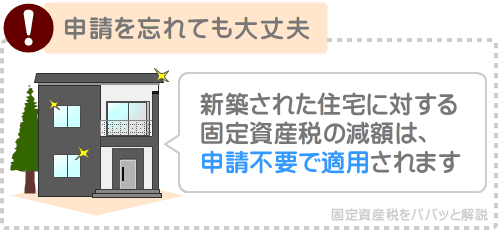

新築された住宅に対する固定資産税の減額の申請忘れ

床面積が50㎡以上280㎡以下の新築の一戸建てを取得すると、「新築された住宅に対する固定資産税の減額」という軽減措置が適用され、はじめて固定資産税が課されることとなった年から3年にわたり、家屋の床面積の120㎡までの部分にかかる固定資産税が2分の1に減額されます。

この軽減措置は、申請をせずとも適用されます。

したがって、申請を忘れたとしても心配は不要です。

なお、「新築された住宅に対する固定資産税の減額」は、三階建て以上の耐火、または準耐火建築物に該当する家屋を取得した場合は、固定資産税が減額される期間が5年に延長されます。

これにより、準耐火建築物に該当する三階建て以上の木造の新築一戸建てを取得した場合は、固定資産税が減額される期間が5年となりますが、一部の市区町村では、その条件に該当する家屋を取得した場合は、申請を求められるため注意してください。

申請を求められる場合は、申請をすることによって固定資産税が減額される期間が3年から5年に延長されます。

申請をしなければ、一般的な新築の一戸建てを取得した場合と同じく、固定資産税が減額される期間が3年となります。

この申請を忘れた場合は、今からでも遅くはありませんから、速やかに申請をしてください。

受理されれば、固定資産税が減額される期間が5年に延長され、払いすぎた固定資産税があれば還付されます。

住宅用地の特例の申請忘れ

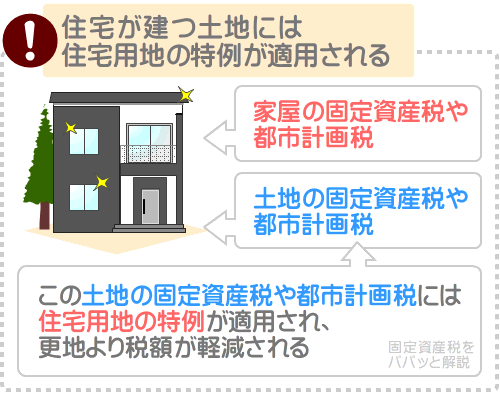

一戸建ての新築を取得すると、借地権である場合などは除き家屋と土地を所有することとなり、それぞれに固定資産税や都市計画税が課されます。

そして、新築の一戸建てを含め、住宅である家屋が建つ土地には「住宅用地に対する固定資産税の課税標準の特例」という軽減措置が適用され、更地より固定資産税が軽減されます。

また、同じく新築の一戸建てを含め、住宅である家屋が建つ土地には「住宅用地等に対する都市計画税の課税標準の特例」という軽減措置が適用され、更地より都市計画税が軽減されます。

それらの軽減措置を「住宅用地の特例」などと呼びます。

住宅用地の特例は、多くの市町村では申請をせずとも適用されます。

一方、東京23区や大阪市などの一部の市町村では、期限内の申請を求められるため注意してください。

期限内の申請を求められる市町村において、その期限は条例によって異なりますが、主に、その土地に住宅が完成した状態ではじめて迎えた1月1日が属する年の1月31日です。

たとえば、令和5年の5月の住宅が完成していれば、令和6年の1月31日が期限となります。

申請を求められる市町村で申請を忘れた場合は、速やかに申請をし、軽減措置の適用を求めてください。

期限後の申請への対応は市町村によって異なりますが、対応が良い市町村では、住宅用地の特例が適用されるべき年に遡り同軽減措置が適用され、納め過ぎた固定資産税や都市計画税が還付されます。

一方、対応が悪い市町村では、申請を行った年の翌年から住宅用地の特例が適用されることとなり、納め過ぎた固定資産税や都市計画税は還付されません。

- 住宅用地の特例は、多くの市町村では申請をせずとも適用されるが、一部の市町村では期限内の申請を求められ、その期限は、その土地に住宅が完成した状態で迎えたはじめての1月1日が属する年の1月31日など

- 申請を求める市町村において期限内の申請を忘れた場合は、速やかに申請をする

- 期限後の申請への対応は市町村によって異なり、軽減措置が適用されるべき年に遡って適用されることがあれば、申請が行われた年の翌年から適用されることもある

そもそも固定資産税は、申請をせずとも課税され軽減措置も適用される「賦課課税方式(ふかかぜいほうしき)」です。

したがって、多くの市町村は、住宅用地の特例の申請を求めません。

しかし、地方税法によって、市町村は固定資産税の納税義務者に、住宅用地の特例が適用される土地を所有することを申請させることができると規定されています。

地方税法とは、固定資産税や不動産取得税などの地方税に関することを定めた法律であり、その部分を要約すると以下のとおりです。

地方税法 第三百八十四条

市町村は、住宅が建つ土地の所有者に、その土地に「住宅用地の特例」を適用させるために必要な事項を申請させることができる

これに則り、一部の市町村では、住宅用地の特例の申請を求めます。

そこまでは良いのですが、市町村によっては、期限後に申請が行われた場合は、申請が行われた年の翌年から住宅用地の特例を適用するというスタンスを取っています。

この市町村の対応は、賦課課税方式の概念から外れると考えられ、納税義務者が訴えるなどして幾度も問題になっています。

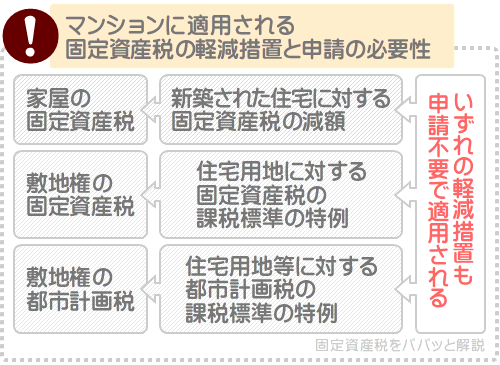

2. 新築マンションの固定資産税の軽減措置の申請を忘れたとき

新築のマンションには主に3つの固定資産税の軽減措置が適用され、いずれも申請をせずとも適用されるため、申請を忘れても心配はいりません。

新築のマンションを取得することにより適用される固定資産税の主な軽減措置は、以下の3つです。

新築のマンションに適用される主な固定資産税の軽減措置

| 軽減措置名 | 軽減内容 |

|---|---|

| 新築された住宅に対する固定資産税の減額 | 一戸部分の床面積の120㎡までの部分にかかる固定資産税が5年にわたり2分の1に減額される |

| 住宅用地に対する固定資産税の課税標準の特例 | 土地の持ち分にかかる固定資産税が軽減される |

| 住宅用地等に対する都市計画税の課税標準の特例 | 土地の持ち分にかかる都市計画税が軽減される |

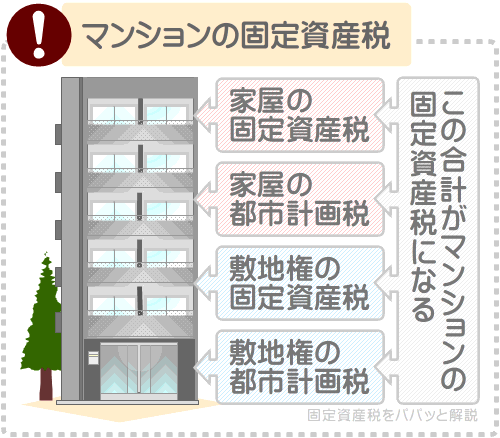

新築のマンションを取得すると、借地権である場合などを除き、家屋である「一戸部分」と、土地である「敷地権」を所有することとなり、それぞれに固定資産税が課されます。

また、多くのマンションは市街化区域(市街化区域とは、既に市街地である区域、または今後10年以内に市街化が図られる区域を指します)に位置しますが、市街化区域に位置する場合は、家屋と土地にそれぞれ都市計画税も課されます。

それらの合計が、新築のマンションの固定資産税です。

そして、新築のマンションを取得すると、家屋には「新築された住宅に対する固定資産税の減額」が適用され、はじめて固定資産税が課されることとなった年から5年にわたり、家屋の床面積の120㎡までの部分に課される固定資産税が2分の1に減額されます。

土地には「住宅用地に対する固定資産税の課税標準の特例」と「住宅用地等に対する都市計画税の課税標準の特例」が適用され、土地にかかる固定資産税と都市計画税が期限を問わず軽減されます。

いずれの軽減措置も申請をせずとも適用され、申請を忘れても問題はありません。

なお、先にご紹介した「新築された住宅に対する固定資産税の減額」は、ワンルームマンションなど、戸内の床面積が50㎡に満たない新築のマンションを取得した場合は適用されないため留意してください。

同軽減措置は、戸内の床面積が50㎡以上200㎡程度以下の新築のマンションを取得した場合に限り適用されます。

3. 長期優良住宅の固定資産税の軽減措置の申請を忘れたとき

長期優良住宅を取得して固定資産税の軽減措置の申請を忘れたときの対処法は、適用される軽減措置によって大きく異なります。

長期優良住宅を取得することにより適用される固定資産税の主な軽減措置と、申請を忘れたときの対処法を簡単にまとめると以下のとおりです。

長期優良住宅の固定資産税の軽減措置の申請を忘れたときの対処法

| 適用される軽減措置 | 申請を忘れたときの対処法 |

|---|---|

| 新築された認定長期優良住宅に対する固定資産税の減額 | 期限内に申請ができなかった理由を添えて、速やかに市町村役場に申請する |

| 住宅用地に対する固定資産税の課税標準の特例 | 原則として申請をせずとも適用されるが、市町村によっては申請を求められ、申請を求められる状況において申請を忘れた場合は、速やかに申請する |

| 住宅用地等に対する都市計画税の課税標準の特例 | 〃 |

つづいて、上記の固定資産税の軽減措置と、申請を忘れたときの対処法の詳細をご紹介しましょう。

なお、ご紹介する内容は、新築である長期優良住宅を取得した場合に限り該当し、中古住宅である長期優良住宅を取得した場合は該当しないため留意してください。

中古住宅である長期優良住宅を取得した場合は、一般的な中古住宅を取得した場合と同じ軽減措置が適用されることとなります。

一般的な中古住宅を取得した場合に適用される固定資産税の軽減措置と、申請を忘れたときの対処法は、本記事の「4. 中古住宅の固定資産税の軽減措置の申請を忘れた場合」にてご確認いただけます。

新築された認定長期優良住宅に対する固定資産税の減額の申請忘れ

新築の一戸建であり、床面積が50㎡以上280㎡以下の長期優良住宅を取得した場合は、「新築された認定長期優良住宅に対する固定資産税の減額」という軽減措置が適用されます。

適用されれば、家屋の床面積の120㎡までの部分にかかる固定資産税が、5年にわたり2分の1に減額されます。

新築のマンションであり、戸内の床面積が50㎡以上200㎡程度以下の長期優良住宅を取得した場合も同軽減措置が適用され、適用されれば、家屋の床面積の120㎡までの部分にかかる固定資産税が7年にわたり2分の1に減額されます。

それらの軽減措置を適用するためには、地方税法の規定によって、長期優良住宅を取得した年の翌年の1月31日までに市町村役場に申請をする必要があります。

地方税法のその部分を要約すると、以下のとおりです。

地方税法附則 第十五条の七の第1項と第2項、第3項

市町村は、一定の条件を満たす長期優良住宅を取得し、そのことを取得した年の翌年の1月31日までに申請をした者には「新築された認定長期優良住宅に対する固定資産税の減額」を適用し、5年や7年にわたり家屋の固定資産税を2分の1に減額するものとする

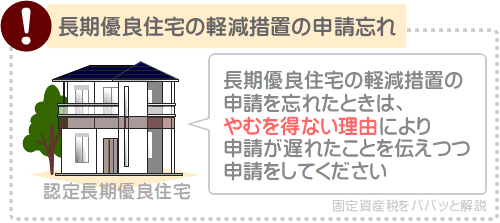

しかし、地方税法では、申請を忘れた場合であっても、やむを得ない理由があったと市町村長が認めれば、「新築された認定長期優良住宅に対する固定資産税の減額」を適用できると規定しています。

地方税法のその部分を要約すると、以下のとおりです。

地方税法附則 第十五条の七の第4項

市町村長は、「新築された認定長期優良住宅に対する固定資産税の減額」が適用される住宅を取得したものの申請を忘れ、期限後に申請をした者に対しては、やむを得ない理由があったと認めるのであれば同軽減措置を適用できる

したがって、「新築された認定長期優良住宅に対する固定資産税の減額」が適用される条件を満たす長期優良住宅を取得したものの申請を忘れた場合は、やむを得ない理由があったことを伝えつつ速やかに市町村役場に申請をするのが良いでしょう。

そうすれば、同軽減措置が適用される可能性があります。

なお、申請を忘れたことにより同軽減措置が適用されなくとも、同軽減措置が適用される条件を満たすのであれば、「新築された住宅に対する固定資産税の減額」という軽減措置が適用されます。

「新築された住宅に対する固定資産税の減額」とは、「新築された認定長期優良住宅に対する固定資産税の減額」と同じ条件で適用される軽減措置です。

一般的な新築を取得すると、申請をせずとも「新築された住宅に対する固定資産税の減額」が適用され、一定の期間にわたり家屋の床面積の120㎡までの部分にかかる固定資産税が2分の1に減額されます。

ただし、減額される期間は「新築された認定長期優良住宅に対する固定資産税の減額」より短く、一戸建ては3年、マンションは5年です。

長期優良住宅を取得することにより適用される軽減措置と、一般的な住宅を取得することにより適用される軽減措置の違い

| 適用される軽減措置 | 軽減内容 |

|---|---|

| 新築の長期優良住宅を取得した場合 | 申請をすれば「新築された認定長期優良住宅に対する固定資産税の減額」が適用され、一戸建ては5年、マンションは7年にわたり家屋の固定資産税が減額される。(申請を忘れるなどして同軽減措置が適用されなければ、下の「新築された住宅に対する固定資産税の減額」が適用される) |

| 一般的な新築住宅を取得した場合 | 申請をせずとも「新築された住宅に対する固定資産税の減額」が適用され、一戸建ては3年、マンションは5年にわたり家屋の固定資産税が減額される |

住宅用地の特例の申請忘れ

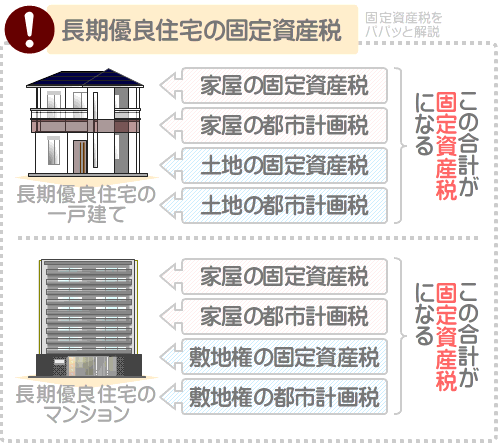

一戸建てである長期優良住宅を取得すると、家屋と土地を所有することとなり、それぞれに固定資産税や都市計画税が課されます。

マンションである長期優良住宅を取得すると、家屋である「一戸部分」と、土地である「敷地権」を所有することとなり、それぞれに固定資産税や都市計画税が課されます。

そして、長期優良住宅を含め、住宅が建つ土地には「住宅用地に対する固定資産税の課税標準の特例」という軽減措置が適用され、土地にかかる固定資産税が軽減されます。

また、長期優良住宅を含め、住宅が建つ土地には「住宅用地等に対する都市計画税の課税標準の特例」という軽減措置も適用され、土地にかかる都市計画税が軽減されます。

それらの2つの軽減措置を「住宅用地の特例」などと呼びます。

その「住宅用地の特例」ですが、マンションである長期優良住宅を取得した場合は、申請をせずとも適用されます。

したがって、マンションである長期優良住宅を取得した場合は、軽減措置の申請を忘れても心配はありません。

一方、一戸建てである長期優良住宅を取得した場合は、一部の市町村では、申請をすることによって「住宅用地の特例」が適用されることがあるため注意してください。

その申請期限は、市町村が定めた条例によって異なりますが、その土地に住宅が完成した状態ではじめて迎えた1月1日が属する年の1月31日までなどとなっています。

たとえば、令和6年の2月に住宅が完成したのであれば、令和7年の1月31日が申請期限になるといった具合です。

この申請を忘れた場合は、今からでも遅くはありませんから、速やかに申請をしてください。

期限後の申請への対応は市町村によって異なりますが、納税義務者からの信頼を重視する市町村では、住宅用地の特例が適用されるべき年に遡って軽減措置が適用されます。

一方、納税義務者からの信頼を軽視する市町村では、申請が行われた年の翌年から住宅用地の特例が適用されることとなります。

- 一部の市町村では、新築の一戸建てを取得した場合は、住宅用地の特例の申請を求める

- 申請を求められる状況において、その期限は、その土地に住宅が完成した状態ではじめて迎えた1月1日が属する年の1月31日など

- 申請が求められる状況において申請を忘れた場合は、期限後であっても速やかに申請をする

- 期限後の申請への対応は市町村によって異なり、住宅用地の特例が適用されるべき年に遡って適用することがあれば、翌年から適用することもある

そもそも固定資産税は、家屋や土地を取得したことを申請せずとも課税され、申請せずとも軽減措置が適用される「賦課課税方式(ふかかぜいほうしき)」です。

しかしながら、一部の市町村では、期限内に申請が行われれば、その申請に基づいた年から住宅用地の特例を適用することがあります。

これは賦課課税方式の概念から外れた対応と考えられ、固定資産税の納税義務者が訴訟を起こすこともあり、度々問題になっています。

4. 中古住宅の固定資産税の軽減措置の申請を忘れたとき

中古住宅の固定資産税の軽減措置の申請を忘れたときの対処法は、適用される軽減措置によって大きく異なります。

中古住宅に適用される固定資産税の主な軽減措置と、申請を忘れたときの対処法を簡単にまとめると、以下のとおりです。

中古住宅に適用される固定資産税の主な軽減措置と、申請を忘れた場合の対処法

| 適用される軽減措置 | 申請を忘れたときの対処法 |

|---|---|

| 住宅用地に対する固定資産税の課税標準の特例 | 申請をせずとも適用される |

| 住宅用地等に対する都市計画税の課税標準の特例 | 〃 |

| リフォーム減税による固定資産税の減額 | 期限後でも申請をする |

つづいて、上記の中古住宅に適用される固定資産税の軽減措置と、申請を忘れたときの対処法の詳細をご紹介しましょう。

住宅用地の特例の申請忘れ

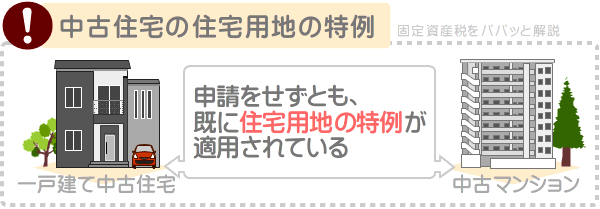

一戸建ての中古住宅を取得すると家屋と土地を、中古マンションを取得すると家屋である「一戸部分」と、土地の持ち分である「敷地権」を所有することとなり、それぞれに固定資産税や都市計画税が課されます。

そして、一戸建て、マンションを問わず住宅である家屋が建つ土地には「住宅用地に対する固定資産税の課税標準の特例」という軽減措置が適用され、土地にかかる固定資産税が軽減されます。

また、同じく一戸建て、マンションを問わず住宅である家屋が建つ土地には「住宅用地等に対する都市計画税の課税標準の特例」という軽減措置が適用され、土地にかかる都市計画税が軽減されます。

それらの軽減措置を「住宅用地の特例」などと呼び、中古住宅を取得した場合は、既にそれらの軽減措置が適用されています。

よって、申請を忘れても心配は不要です。

ただし、築1年など、極めて築浅の一戸建ての中古住宅を取得した場合は、念のため、住宅用地の特例が適用されているか確認してください。

住宅用地の特例の適用状況は、市町村役場に問い合わせる、もしくは、毎年4月ごろに届く固定資産税の課税明細書を見れば確認することが可能です。

固定資産税の課税明細書には、土地の「評価額(または価格)」という名目の額と、土地の「課税標準額(または課税標準)」という名目の額が記されています。

「課税標準額」が「評価額」の6分の1や3分の1などであれば、住宅用地の特例が適用されています。

「課税標準額」と「評価額」が同程度あれば、住宅用地の特例は適用されていません。

適用されていなければ、市町村役場の資産税課に電話で連絡をして事情を伝え、住宅用地の特例の適用を請求してください。

リフォーム減税の申請忘れ

昭和57年1月1日より前に新築された中古住宅を取得して、一定の条件を満たす耐震リフォームを行い市町村に申請をすれば軽減措置が適用され、リフォームが完了した年の翌年の家屋にかかる固定資産税が2分の1に減額されます。

また、築10年を超える中古住宅を取得して、一定の条件を満たすバリアフリーリフォームを行い市町村に申請をすれば軽減措置が適用され、リフォームが完了した年の翌年の家屋にかかる固定資産税が3分の2に減額されます。

くわえて、平成26年4月1日より前に新築された中古住宅を取得して、一定の条件を満たす省エネリフォームを行い市町村に申請をすれば軽減措置が適用され、リフォームが完了した年の翌年の家屋にかかる固定資産税が3分の2に減額されます。

これらの軽減措置を「リフォーム減税」などと呼び、それぞれの申請期限は、リフォームが完了した日から3ヶ月以内です。

そして、その申請を忘れた場合は、今からでも遅くはありませんから、速やかに申請をしてください。

そうすれば、申請を忘れたとしても軽減措置が適用される可能性があります。

ただし、申請をする際は、やむを得ない理由があることによって期限内に申請ができなかったことを必ず伝えてください。

その根拠は、固定資産税や不動産取得税などの地方税に関することを定めた法律「地方税法」にあり、地方税法のその部分を要約すると以下のとおりです。

地方税法附則 第十五条の九の第1項、第2項、第3項、第4項、第5項、第6項、第7項、第9項、第10項、第11項、第12項

一定の条件を満たす住宅に、一定の条件を満たすリフォームが行われれば、市町村は、リフォームが完了した年の翌年にかかるその家屋の固定資産税を3分の2や2分の1などに減額するものとする。

ただし、この規定は、リフォームが完了した日から3ヶ月以内に住宅の所有者からの申請があった場合に限り適用する。

住宅の所有者からの申請が期限を過ぎた日に行われた場合は、やむを得ない理由があったと市町村長が認めるのであれば、市町村はこの規定を適用することができる。

まとめ

固定資産税の軽減措置の申請を忘れたときの対処法をご紹介しました。

固定資産税にはいくつもの軽減措置があり、新築の家屋、新築の長期優良住宅である家屋、中古住宅である家屋、住宅が建つ土地など、取得した資産の種類によって適用される軽減措置が異なります。

そして、軽減措置の申請を忘れたときの対処法は、適用される軽減措置の種類や、取得した住宅が所在する市町村によって異なり、まとめると以下のようになります。

固定資産税の軽減措置の申請を忘れたときの対処法

| 軽減措置の種類 | 適用される資産 | 申請を忘れたときの対処法 |

|---|---|---|

| 新築された住宅に対する固定資産税の減額 | 新築の一戸建てやマンション | 申請をせずとも適用される |

| 新築された認定長期優良住宅に対する固定資産税の減額 | 長期優良住宅である新築の一戸建てやマンション | やむを得ない理由により期限内に申請ができなかったことを伝えつつ申請をする |

| リフォーム減税による固定資産税の減額 | 中古住宅 | 〃 |

| 住宅用地の特例 | 新築、中古住宅、長期優良住宅を問わず住宅が建つ土地 | 原則として申請をせずとも適用されるが、一部の市町村では期限内の申請を求められ、申請を忘れたときは速やかに申請をする |

上記でやっかいなのは、住宅用地の特例です。

固定資産税は賦課課税方式であり、申請をせずとも住宅用地の特例が適用されるはずです。

しかし、市町村によっては賦課課税方式の概念を外れ、「期限内に申請があれば、適切な時期から住宅用地の特例を適用する」というスタンスを取っていることがあり、納税義務者が訴えを起こすこともあります。

裁判では、納税義務者が申請を忘れたことが過失に該当するかが争点となり、過失があったと判断される場合と、過失はなかったと判断される場合があり、一筋縄ではいきません。

ご紹介した内容が、皆様に役立てば幸いです。失礼いたします。

記事公開日:2024年1月

こちらの記事もオススメです