一戸建ての固定資産税はいくら?総務省の資料から平均税額を解説

総務省が公開する資料を参考にすると、一戸建ての固定資産税の平均は83,375円程度と考えることができます。

しかし、不動産の固定資産税は立地条件や築年数などによって大きく異なるため、いくらになると断言できません。

一戸建ての固定資産税の平均や、5,000万円の新築、2,500万円の中古住宅の税額の試算例をご紹介しましょう。

目次

- 1. 固定資産税の平均は83,375円

- 2. 実際の固定資産税はいくら?

- 2-1. 新築(5,000万円)の試算例

- 2-2. 中古住宅(2,500万円)の試算例

- まとめ - 固定資産税の平均データいろいろ

1. 固定資産税の平均は83,375円

一戸建ての固定資産税は築年数や立地条件によって大きく異なるため、いくらになると断言できません。

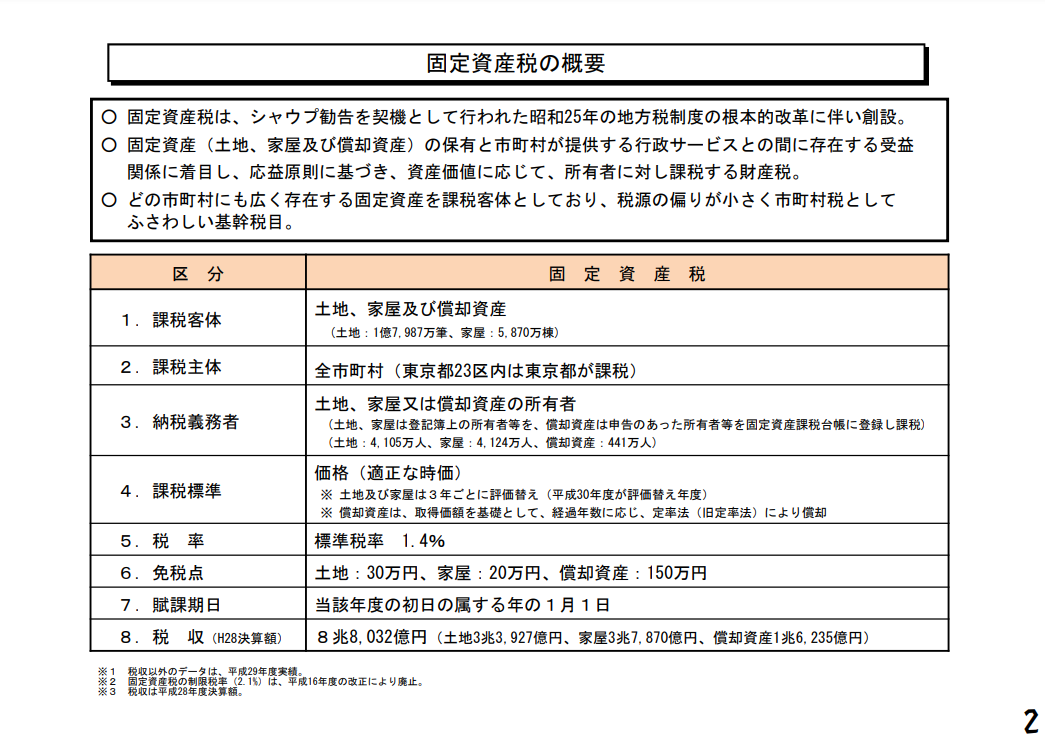

しかし、総務省が公開する資料「固定資産税の現状と課題」の2ページには、平成29年度における固定資産税の課税対象となる土地は1億7,987万筆、家屋は5,870万棟であると記されています。

また、同資料によれば、平成28年度における土地の固定資産税の税収は3兆3,927億円、家屋は3兆7,870億円です。

総務省の資料による不動産の固定資産税の課税対象数とその税収

| 平成29年度における課税対象数 | 平成28年度における税収 | |

|---|---|---|

| 土地 | 1億7,987万筆 | 3兆3,927億円 |

| 家屋 | 5,870万棟 | 3兆7,870億円 |

これらは、課税対象数が平成29年度、税収が平成28年度のデータであり、一戸建てやマンションなどの内訳が記されていません。

そのため、上記のデータから一戸建ての正確な固定資産税の平均を計算することは不可能です。

しかし、土地1筆あたりの固定資産税の平均は18,861円程度(3兆3,927億円÷1億7,987万筆=18,861円)、家屋一棟あたりの平均は64,514円程度(3兆7,870億円÷5,870万棟=64,514円)と考えることはできます。

これにより、一戸建ての固定資産税の平均は83,375円程度(18,861円+64,514円=83,375円)と察することが可能です。

総務省が公開する資料「固定資産税の現状と課題」の2ページ

※ 出典:総務省「固定資産税の現状と課題」

2. 実際の固定資産税はいくら?

総務省の資料から察するに、一戸建ての固定資産税の平均は83,375円程度です。

これはあくまで平均であり、一戸建ての固定資産税は築年数や立地条件によって大きく異なるため、いくらになると断言できません。

ここから、不動産の固定資産税を計算する方法をご紹介しましょう。

不動産の固定資産税は、一戸建てやマンション、土地を問わず課税標準額に税率を掛け算しつつ計算します。

課税標準額とは主に固定資産税評価額であり、税率は市町村によって異なるものの概ね1.4%です。

課税標準額の計算式

課税標準額(固定資産税評価額)×税率(主に1.4%)=固定資産税

固定資産税評価額とは、固定資産税額を計算するために市町村が評価したその不動産の価額(価値から鑑みた価格)であり、売買価格ではありません。

具体的には、土地の固定資産税評価額は売買価格の70%程度に、新築の家屋の固定資産税評価額は建築費の60%程度に、中古住宅の家屋の固定資産税評価額は売買価格の70%から40%程度などになります。

不動産の固定資産税評価額の傾向

- 土地の固定資産税評価額 … 売買価格の70%程度

- 新築や注文住宅の建物部分の固定資産税評価額 … 建築費の60%程度

- 中古住宅の家屋の固定資産税評価額 … 建物部分の売買価格の70%から40%程度

つづいて、5,000万円の新築の一戸建てと、2,500万円の一戸建て中古住宅の固定資産税を試算してみましょう。

なお、一戸建てを購入すると一部例外を除き土地と家屋を所有します。

そして、それに該当する場合、土地と家屋の両方に固定資産税が課せられるため留意してください。

固定資産税は、ひとつの不動産につきひとつずつ課せられます。

2-1. 新築(5,000万円)の固定資産税の試算例

5,000万円の新築は、土地の販売価格が2,000万円であり敷地面積が100㎡(約30坪)、家屋の販売価格は3,000万円でありその建築費は1,800万円、床面積が100㎡として固定資産税を試算します。

まずは、販売価格が2,000万円である土地の固定資産税を計算しましょう。

土地は、販売価格の70%程度が固定資産税評価額のため2,000万円×70%=1,400万円と計算し、その固定資産税評価額は1,400万円です。

しかし、住宅が建っている土地の固定資産税には「住宅用地の特例」という特例措置が適用され、200㎡までの土地の固定資産税評価額は6分の1に、200㎡を超える部分の土地の固定資産税評価額は3分の1に減額されます。

よって、1,400万円÷6=233万円と計算し、土地部分の固定資産税評価額は233万円です。

そして、固定資産税の税率は1.4%のため233万円×1.4%=32,620円と計算し、土地の固定資産税は32,620円となります。

土地の固定資産税の試算例

- 2,000万円(販売価格)×70%=1,400万円(固定資産税評価額)

- 1,400万円×6分の1(住宅用地の特例)=233万円

- 233万円×1.4%(固定資産税の税率)=32,620円(土地の固定資産税)

つぎに、建築費が1,800万円の家屋の固定資産税を計算しましょう。

新築の家屋は、建築費の60%程度が固定資産税評価額のため1,800万円×60%=1,080万円と計算し、その固定資産税評価額は1,080万円です。

そして、固定資産税の税率は1.4%のため1,080万円×1.4%=151,200円と計算し、新築の家屋の固定資産税額は151,200円となります。

しかし、床面積が50㎡以上280㎡以下の新築の家屋の固定資産税には「新築住宅に対する減額措置」という特例が適用され、一定期間にわたり固定資産税が2分の1に減額されます。

そのため、151,200円÷2=75,600円と計算し、家屋の固定資産税は75,600円です。

家屋の固定資産税の試算例

- 1,800万円(建築費)×60%=1,080万円(固定資産税評価額)

- 1,080万円×1.4%(固定資産税の税率)=151,200円

- 151,200円÷2(新築住宅に対する減額措置)=75,600円(家屋の固定資産税)

先に計算した土地部分の固定資産税は32,620円、後に計算した家屋の固定資産税は75,600円であり、合計すると108,220円です。

よって、土地の販売価格が2,000万円であり敷地面積が100㎡(約30坪)、家屋の販売価格が3,000万円であり床面積が100㎡の新築一戸建ての固定資産税の試算結果は108,220円となります。

なお、「新築住宅に対する減額措置」が適用されれば、一定期間にわたり家屋の固定資産税が2分の1に減額されるとご紹介しましたが、その期間は一戸建ての構造などによって異なり以下のとおりです。

「新築住宅に対する減額措置」により固定資産税が減額される期間

- 一般的な木造一戸建て … 3年

- 3階建て以上の耐火・準耐火建築物 … 5年

- 認定長期優良住宅 … 7年

※ 認定長期優良住宅とは一般的な住宅より品質に優れると市町村などから認定された住宅

2-2. 中古住宅(2,500万円)の試算例

2,500万円の中古住宅は、土地の販売価格が1,500万円であり敷地面積が100㎡(約30坪)、家屋の販売価格は1,000万円として固定資産税を試算します。

まずは、販売価格が1,500万円である土地の固定資産税を計算しましょう。

土地は、販売価格の70%程度が固定資産税評価額のため1,500万円×70%=1,050万円と計算し、その固定資産税評価額は1,050万円です。

しかし、住宅が建っている土地の固定資産税には「住宅用地の特例」という特例措置が適用され、200㎡までの土地の固定資産税評価額は6分の1に、200㎡を超える部分の土地の固定資産税評価額は3分の1に減額されます。

そのため、1,050万円÷6=175万円と計算し、土地部分の固定資産税評価額は175万円です。

そして、固定資産税の税率は1.4%のため175万円×1.4%=24,500円と計算し、土地の固定資産税は24,500円となります。

土地の固定資産税の試算例

- 1,500万円(販売価格)×70%=1,050万円(固定資産税評価額)

- 1,050万円×6分の1(住宅用地の特例)=175万円

- 175万円×1.4%(固定資産税の税率)=24,500円(土地の固定資産税)

つぎに、販売価格が1,000万円である家屋の固定資産税を計算しましょう。

中古住宅の家屋は、家屋の販売価格の70%から40%程度が固定資産税評価額ですが、ここでは50%と仮定します。

1,000万円の50%は500万円であり、その中古住宅の家屋の固定資産税評価額は500万円程度です。

そして、固定資産税の税率は1.4%のため500万円×1.4%=70,000円と計算し、家屋の固定資産税額は70,000円となります。

家屋の固定資産税の試算例

- 1,000万円(販売価格)×50%=500万円(固定資産税評価額)

- 500万円×1.4%(固定資産税の税率)=70,000円(家屋の固定資産税)

先に計算した土地の固定資産税は24,500円、後に計算した家屋の固定資産税は70,000円であり、合計すると94,500円です。

よって、土地の販売価格が1,500万円であり敷地面積が100㎡(約30坪)、家屋の販売価格が1,000万円である2,500万円の一戸建て中古住宅の固定資産税の試算結果は94,500円となります。

なお、先に家屋の固定資産税評価額を販売価格の50%と仮定しましたが、築年数が古ければ40%以下などになることもあるため留意してください。

家屋は、築年数が経過するとともに固定資産税評価額が低くなります。

購入を希望する中古住宅の固定資産税評価額や固定資産税を知りたいと希望する場合は、その物件を取り扱う不動産業者に問い合わせることにより確認することが可能です。

まとめ - 固定資産税の平均データいろいろ

総務省の資料を基に不動産の固定資産税の平均をご紹介し、新築や一戸建て中古住宅の固定資産税がいくらになるか計算する方法をご紹介しました。

総務省の資料を基に鑑みると、一戸建ての固定資産税の平均は83,375円です。

ただし、固定資産税は、その不動産の立地条件や築年数、新築時に使用された建材のグレードなどによって千差万別であり、いくらになると断言できないためご注意ください。

一戸建ての固定資産税には、以下の傾向があります。

一戸建ての固定資産税の傾向

| 状況 | 税額 |

|---|---|

| 立地条件が良い | 高くなる |

| 立地条件が悪い | 安くなる |

| 床面積が広い | 高くなる |

| 床面積が狭い | 安くなる |

| 鉄筋コンクリート造 | 高くなる |

| 木造 | 安くなる |

| 階数が多い | 高くなる |

| 階数が少ない | 安くなる |

| 敷地面積が広い | 高くなる |

| 敷地面積が狭い | 安くなる |

| 高価な建材が使用されている | 高くなる |

| 安価な建材が使用されている | 安くなる |

| 長期優良住宅 | 高くなる |

| 低炭素住宅 | 高くなる |

| 築浅 | 高くなる |

| 築古 | 安くなる |

| 売買価格が高い | 高くなる |

| 売買価格が安い | 安くなる |

最後に、この記事でご紹介した総務省が公開する資料「固定資産税の現状と課題」を基に固定資産税に関するデータや平均をご紹介しましょう。

平成29年度における固定資産税の課税対象となる土地は1億7,987万筆、家屋は5,870万棟です。

同じく平成29年度における土地の固定資産税の納税義務者は4,105万人、家屋の固定資産税の納税義務者は4,124万人となっています。

そして、平成28年度における土地の固定資産税の税収は3兆3,927億円、家屋の固定資産税の税収は3兆7,870億円です。

これらのデータから計算すると、土地1筆あたりの固定資産税の平均は18,861円程度であり、家屋一棟あたりの固定資産税の平均は64,514円程度と考えることができます。

また、土地の固定資産税の納税義務者1人あたりの平均納税額は81,751円程度であり、家屋の固定資産税の納税義務者1人あたりの平均納税額は91,828円程度と察することが可能です。

まとめると以下のとおりです。

固定資産税の平均いろいろ

| 固定資産税の課税対象となる土地数 | 1億7,987万筆 |

| 固定資産税の課税対象となる家屋数 | 5,870万棟 |

| 土地の固定資産税の納税義務者数 | 4,105万人 |

| 家屋の固定資産税の納税義務者数 | 4,124万人 |

| 土地の固定資産税の税収 | 3兆3,927億円 |

| 家屋の固定資産税の税収 | 3兆7,870億円 |

| 土地1筆あたりの固定資産税の平均 | 18,861円 |

| 家屋一棟あたりの固定資産税の平均 | 64,514円 |

| 土地の固定資産税の納税義務者1人あたりの平均納税額 | 81,751円 |

| 家屋の固定資産税の納税義務者1人あたりの平均納税額 | 91,828円 |

ご紹介した内容が、一戸建ての固定資産税がいくらになるか、平均の税額などをお調べになる皆様に役立てば幸いです。失礼いたします。

記事公開日:2021年5月

こちらの記事もオススメです