固定資産税から評価額を逆算する方法。不動産の価値はいくら?

適用中の軽減措置を考慮し、税額を税率で割り戻せば、固定資産税から評価額を逆算できます。

所有する不動産の価値を知りたいと希望する方へ向けて、固定資産税から評価額を逆算する方法を解説し、市町村が固定資産税評価額を計算する方法などご紹介しましょう。

目次

- 1. 固定資産税から逆算できる評価額とは?

- 2. 建物の評価額を固定資産税から逆算する方法

- 3. 認定長期優良住宅の建物の評価額を固定資産税から逆算する方法

- 4. 住宅が建つ土地の評価額を固定資産税から逆算する方法

- 5. 土地(更地)の評価額を固定資産税から逆算する方法

- 6. 固定資産税評価額とは?

- 7. 固定資産税評価額の計算方法

- 8. 固定資産税評価額の調べ方

1. 固定資産税から逆算できる評価額とは?

はじめに、固定資産税から逆算できる評価額とは、どのような評価額かご紹介しましょう。

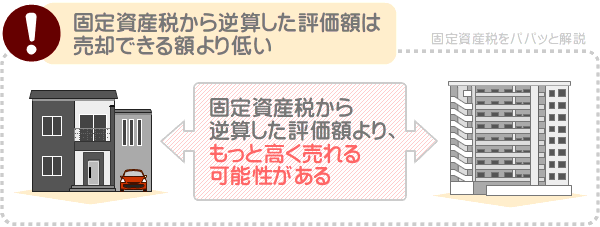

不動産には様々な評価額がありますが、固定資産税から逆算できるのは「固定資産税評価額」と呼ばれる評価額であり、実際に売却できる額より低くなるのが通例です。

土地の固定資産税評価額は、売却できると考えられる額の70%程度であり、建物の固定資産税評価額は、さらに低くなる傾向があります。

従って、固定資産税から逆算しつつ所有する不動産の価値を知りたいという方がいらっしゃいましたら、逆算することにより、売却できる最低限の額を知ることができるとお考えください。

不動産には、固定資産税評価額を含め、以下などの評価額があります。

- 査定価格

- 査定価格とは、不動産業者が査定した、売り主が売却を希望する建物や土地の評価額です。

査定価格の評価方法は不動産業者によって異なり、不動産流通推進センターが提供する「価格査定マニュアル」を用いる場合や、その不動産業者が過去に仲介した売買事例を参考にするなど様々です。

査定価格は、「売り出し価格(売り主が売却を希望する不動産を売りに出す価格)」を決定する際の指標として活用され、実際に売却できる額より高く評価されることがあれば、低く評価されることもあります。

所有する不動産の査定価格は、売却を希望することを不動産業者に伝えつつ査定を依頼することにより、評価を受けることができます。 - 相続税評価額

- 相続税評価額とは、不動産を相続することにより課される相続税を計算するための建物や土地の評価額です。

建物や土地など、一定の時価を超える財産を相続すると相続税が課されます。

よって、建物や土地を相続した場合は、その時価を評価しなくてはなりませんが、その際に用いるのが相続税評価額です。

建物や土地の相続税評価額は、実際に売却できる額より低くなるのが通例であり、土地であれば、売買価格の80%程度になります。

所有する不動産の相続税評価額は、土地であれば国税庁が公表する「路線価」などを基に計算し、建物は固定資産税評価額が相続税評価額となります。

路線価の詳細は、私が運営するもう一つのサイト「誰でもわかる不動産売買」で公開するコンテンツ「路線価とは?わかりやすく解説」にてご紹介中です。

ご興味のある方がいらっしゃいましたら、ぜひご覧ください。 - 固定資産税評価額

- 固定資産税評価額とは、市町村によって評価された、固定資産税が課される対象となる建物や土地などの適正な時価です。

不動産を所有すると固定資産税が課されますが、その額は固定資産税評価額を基に計算されます。

固定資産税評価額は、査定価格や売買価格より低くなるのが通例であり、土地であれば、売買価格の70%程度と評価されます。

以上などが、固定資産税評価額を含めた、建物や土地の評価額です。

固定資産税から逆算できるのは、固定資産税評価額である評価額であり、本記事では、固定資産税から固定資産税評価額を逆算する方法を解説します。

つづいて、固定資産税から固定資産税評価額を逆算する際の留意点をご紹介しましょう。

なお、これ以降本記事で「評価額」と呼ぶ評価額は、固定資産税評価額を指します。

1-1. 固定資産税の計算方法を把握しておく

固定資産税から評価額を逆算する際は、固定資産税の計算方法を把握しておくのが理想です。

固定資産税の計算式は、以下のとおりとなっています。

固定資産税の計算式

課税標準額×固定資産税の税率=固定資産税

式に含まれる課税標準額とは、なにかしらの税金が課される状況において、税率を掛け算する基となる額であり、課される税金によって意味が同じことがあれば、違うこともあります。

固定資産税の計算式に含まれる課税標準額は、皆さんがお知りになりたい所有する不動産の評価額です。

また、式に含まれる税率は、市町村によって異なるものの主に1.4%となっています。

たとえば、建物を所有し、その評価額が2,000万円であれば以下のように計算し、固定資産税は28万円です。

計算例

課税標準額(評価額である2,000万円)×1.4%(固定資産税の税率)=28万円(固定資産税)

このように固定資産税は、評価額である課税標準額に税率を掛け算しつつ計算するため、固定資産税を税率で割り戻せば評価額を逆算できます。

具体的な逆算方法は、以下のとおりです。

逆算方法

固定資産税÷固定資産税の税率(市町村によって異なるものの主に1.4%)=評価額

であれば、簡単に固定資産税から評価額を逆算できそうですが、そうはいきません。

実は、課税標準額は「原則として評価額」であり、特例や軽減措置が適用される場合は、「評価額から一定の額が差し引かれた額」が課税標準額となります。

例を挙げると、住宅が建つ土地には「住宅用地の特例」と呼ばれる特例が適用され、課税標準額は「評価額の6分の1、または3分の1」に変更されます。

住宅用地の特例とは、住宅が建つ土地の固定資産税が軽減される特例であり、適用されない場合と、適用される場合の計算式を比べると以下のようになります。

住宅用地の特例が適用されない土地の固定資産税の計算式

課税標準額(その土地の評価額)×固定資産税の税率=固定資産税

住宅用地の特例が適用された土地の固定資産税の計算式

課税標準額(その土地の評価額の6分の1、または3分の1)×固定資産税の税率=固定資産税

つまり、固定資産税から評価額を逆算するためには、適用されている特例や軽減措置を加味しつつ、より複雑な方法を用いて逆算しなくてはならないというわけです。

従って、本記事では固定資産税から評価額を逆算する方法をご紹介しますが、その方法で全ての不動産の評価額を正確に逆算できるとは限らないため留意してください。

所有する不動産の正確な評価額を把握したい場合は、固定資産税から逆算するのではなく、この記事の「8. 固定資産税評価額の調べ方」にてご紹介する方法を用いて確認するのが理想です。

1-2. 評価額を逆算する際は、その市町村の税率を用いる

固定資産税から評価額を逆算する際は、対象となる不動産が所在する市町村の固定資産税の税率を正確に把握する必要があります。

先述のとおり、不動産の評価額は「固定資産税÷固定資産税の税率」と計算することにより逆算できます。

よって、固定資産税から評価額を逆算するためには、間違いのない税率を用いなくてはなりませんが、固定資産税の税率は、市町村によって異なります。

多くの市町村は1.4%ですが、人口が少ない市町村や財政難の市町村では1.5%や1.6%、1.7%の場合があります。

令和2年度における全国各地の市町村の固定資産税の税率の傾向は、以下のとおりです。

| 市町村数 | 固定資産税の税率 | |

|---|---|---|

| 人口50万以上の市 | 28 | その全てが1.4% |

| 人口5万以上50万未満の市 | 490 | うち455が1.4%、うち34が1.5%%または1.6%、うち1が1.7% |

| 人口5万未満の市 | 275 | うち224が1.4%、うち48が1.5%または1.6%、うち1が1.7% |

| 町や村 | 926 | うち860が1.4%、うち51が1.5%または1.6%、うち15が1.7% |

所有する建物や土地が所在する市町村の固定資産税の税率は、その市町村のホームページ内に設けられた検索窓に、「固定資産税 税率」などと入力しつつ検索することにより確認できます。

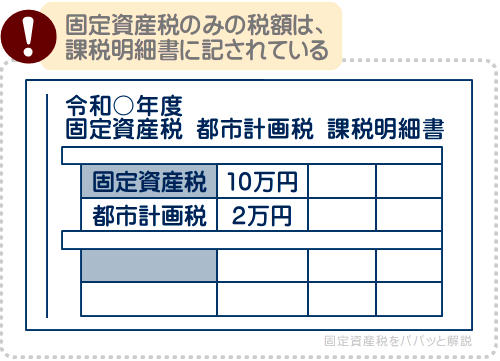

1-3. 評価額を逆算する際は、正確な固定資産税を用いる

建物や土地の評価額は、「固定資産税÷固定資産税の税率」と計算しつつ逆算します。

よって、評価額を逆算する際は、正確な固定資産税の額を用いなければなりませんが、納税通知書に記されている税額は、固定資産税と都市計画税が合算されていることがあります。

都市計画税とは、その市町村で計画された都市計画事業や土地区画整理事業の費用を賄うために徴収される目的税であり、市街化区域に位置する不動産を所有することにより課されることがある地方税です。

固定資産税と都市計画税の両方が課されている場合は、固定資産税のみの税額を用いて評価額を逆算してください。

固定資産税と都市計画税の両方が課されている場合は、納税通知書に同封されている課税明細書に、それぞれの税額が記されています。

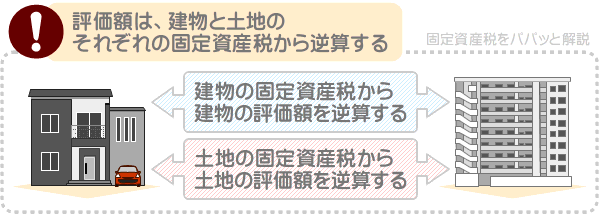

1-4. 評価額を逆算する際は、建物と土地のそれぞれの固定資産税を用いる

一戸建てを所有する方は、一部例外を除き、建物と土地を所有します。

マンションの一戸を所有する方は、一部例外を除き、一戸部分と土地の持ち分を所有します。

つまり、住宅を所有する方の多くは、建物と土地を一対で所有するというわけですが、固定資産税から評価額を逆算する際は、建物の固定資産税から建物の評価額を、土地の固定資産税から土地の評価額を逆算することのみが可能です。

固定資産税が課される対象となる不動産を所有すると、毎年4月ごろに納税通知書が届きますが、納税通知書に記されている税額は、建物と土地の合計額です。

建物と土地のそれぞれの税額は、納税通知書に同封されている課税明細書に、「固定資産税相当額」などの名目で記されています。

なお、土地のみを所有し、その土地の評価額を固定資産税から逆算する場合は、土地の固定資産税のみを用いて構いません。

1-5. 固定資産税から評価額を逆算する方法は、不動産によって異なる

固定資産税から評価額を逆算する方法は、建物や土地など、不動産の種類によって異なります。

また、建物であっても「築年数が経過した建物」と「新築されて間もない住宅」「認定長期優良住宅」によって逆算方法が異なり、土地であっても「住宅が建つ土地」と「更地」によって異なります。

固定資産税から評価額を逆算する際は、その不動産に合った方法を用いてください。

それでは、前置きが長くなりましたが、建物や土地の評価額を固定資産税から逆算する方法をご紹介しましょう。

2. 建物の評価額を固定資産税から逆算する方法

建物の評価額を固定資産税から逆算する方法は、築年数によって異なります。

ここから、建物の評価額を固定資産税から逆算する方法をご紹介しましょう。

なお、この項目でご紹介する逆算方法は、一部例外を除き、認定長期優良住宅に該当する建物には用いることができないため留意してください。

認定長期優良住宅に該当する建物の評価額は、この記事の「3. 認定長期優良住宅の建物の評価額を固定資産税から逆算する方法」にてご紹介する方法を用いて逆算します。

2-1. 築年数が経過した建物の評価額の逆算方法

築4年以上の木造の一戸建てと、築6年以上であるマンションなどの「3階建て以上の耐火・準耐火建築物」に該当する建物は、「固定資産税÷固定資産税の税率」と計算すれば、固定資産税から評価額を逆算できます。

逆算方法

固定資産税÷固定資産税の税率(市町村によって異なるものの主に1.4%)=評価額

たとえば、固定資産税が5万円であり、固定資産税の税率が1.4%の市町村に所在する建物があったとしましょう。

であれば以下のように計算し、評価額は357万1,429円です。

逆算例

5万円(固定資産税)÷1.4%(固定資産税の税率)=357万1,429円(評価額)

※ この評価額は固定資産税評価額であり、実際に売却できる価格より低い額です

そもそも建物の固定資産税は、以下の式で計算します。

建物の固定資産税の計算式

課税標準額×固定資産税の税率(市町村によって異なるものの主に1.4%)=固定資産税

建物の固定資産税の計算式に含まれる課税標準額は、その建物の評価額です。

よって、固定資産税を税率で割り戻せば、その建物の評価額を逆算できます。

なお、ご紹介した逆算方法は、以下に該当する建物の評価額を固定資産税から逆算する際も用いるため留意してください。

- 築年数を問わず、住宅に該当しない建物

- 築年数を問わず、床面積が50㎡以上240㎡以下に該当しない木造の一戸建ての建物

- 築年数を問わず、戸内の床面積が50㎡以上200㎡程度以下に該当しないマンションの一戸

- 築年数を問わず、床面積が50㎡以上240㎡以下に該当しない、「3階建て以上の耐火・準耐火建築物」に該当する一戸建ての建物

2-2. 築年数が新しい住宅である建物の評価額の逆算方法

住宅である築3年以下の木造一戸建て、築5年以下のマンションなどの「3階建て以上の耐火・準耐火建築物」に該当する建物は、「固定資産税×2÷固定資産税の税率」と計算すれば固定資産税から評価額を逆算できます。

逆算方法

固定資産税×2÷固定資産税の税率(主に1.4%)=評価額

たとえば、固定資産税が10万円であり、固定資産税の税率が1.4%の市町村に所在する新築があったとしましょう。

であれば以下のように計算し、固定資産税から逆算した評価額は1428万5,714円です。

逆算例

10万円(固定資産税)×2÷1.4%(固定資産税の税率)=1,428万5,714円(評価額)

※ この評価額は固定資産税評価額であり、実際に売却できる価格より低い額です

そもそも、用途が住宅である、築3年以下の木造一戸建て、築5年以下のマンションなどの「3階建て以上の耐火・準耐火建築物」に該当する建物の固定資産税は、以下の式で計算します。

新築住宅である建物の固定資産税の計算式

課税標準額×固定資産税の税率(主に1.4%)÷2=固定資産税

式に含まれる課税標準額は、その建物の固定資産税評価額です。

従って、固定資産税の2倍の額を税率で割り戻せば、その建物の評価額を逆算できます。

なお、この項目でご紹介した逆算方法は、以下に該当する建物には用いることができないため留意してください。

- 新築されて間もなくとも、床面積が50㎡以上240㎡以下に該当しない、用途が住宅である一戸建ての建物

- 新築されて間もなくとも、戸内の床面積が50㎡以上200㎡程度以下に該当しない、用途が住宅であるマンションの一戸

以上の条件に該当する建物は、この記事の「2-1. 築年数が経過した建物の評価額の逆算方法」にてご紹介した方法を用いて、固定資産税から評価額を逆算します。

3. 認定長期優良住宅の建物の評価額を固定資産税から逆算する方法

認定長期優良住宅とは、市町村などの所管行政庁から、一般の住宅より高品質で耐久性に優れると認定された住宅です。

ここからは、認定長期優良住宅である建物の評価額を固定資産税から逆算する方法をご紹介しましょう。

3-1. 築年数が経過した認定長期優良住宅である建物の評価額の逆算方法

認定長期優良住宅である築6年以上の木造一戸建て、築8年以上のマンションなどの「3階建て以上の耐火・準耐火建築物」に該当する建物は、「固定資産税÷固定資産税の税率」と計算すれば、固定資産税から評価額を逆算できます。

逆算方法

固定資産税÷固定資産税の税率(市町村によって異なるものの主に1.4%)=評価額

たとえば、固定資産税が15万円、その市町村の固定資産税の税率が1.4%であれば以下のように逆算し、評価額は1,071万4,285円です。

逆算例

15万円(固定資産税)÷1.4%(固定資産税の税率)=1,071万4,285円(評価額)

※ この評価額は固定資産税評価額であり、実際に売却できる価格より低い額です

そもそも、認定長期優良住宅である築6年以上の木造一戸建て、築8年以上のマンションなどの「3階建て以上の耐火・準耐火建築物」に該当する建物は、以下の式で固定資産税を計算します。

認定長期優良住宅の固定資産税の計算式

課税標準額(建物の評価額)×固定資産税の税率=固定資産税

従って、固定資産税を税率で割り戻せば、その認定長期優良住宅の評価額を逆算できます。

3-2. 築年数が新しい認定長期優良住宅である建物の評価額の逆算方法

認定長期優良住宅である築5年以下の木造の一戸建てと、築7年以下であるマンションなどの「3階建て以上の耐火・準耐火建築物」に該当する建物は、「固定資産税×2÷固定資産税の税率」と計算すれば、固定資産税から評価額を逆算できます。

逆算方法

固定資産税×2÷固定資産税の税率(主に1.4%)=評価額

たとえば、固定資産税が15万円、その認定長期優良住宅が所在する市町村の固定資産税の税率が1.4%であれば以下のように逆算し、評価額は2,142万8,571円です。

逆算例

15万円(固定資産税)×2÷1.4%(固定資産税の税率)=2,142万8,571円(評価額)

※ この評価額は固定資産税評価額であり、実際に売却できる価格より低い額です

認定長期優良住宅に該当する築5年以下の木造一戸建て、築7年以下のマンションなどの「3階建て以上の耐火・準耐火建築物」に該当する建物の固定資産税は「課税標準額×固定資産税の税率÷2」と計算し、課税標準額は「建物の評価額」です。

固定資産税の計算式

課税標準額(建物の評価額)×固定資産税の税率÷2=固定資産税

従って、固定資産税の2倍を税率で割り戻せば、その認定長期優良住宅の評価額を逆算できます。

なお、新築である、床面積が50㎡以上200㎡程度以下の認定長期優良住宅を取得し、取得したことを市町村役場などに申告をすれば、「新築された認定長期優良住宅に対する固定資産税の減額」が適用されます。

同減額措置が適用されれば、認定長期優良住宅に該当する木造の一戸建ては5年、マンションなどの「3階建て以上の耐火・準耐火建築物」に該当する建物は7年にわたり、固定資産税が2分の1に減額されます。

そして、この項目でご紹介したのは、同減額措置が適用された、築年数が新しい認定長期優良住宅の評価額を固定資産税から逆算する方法のため留意してください。

同減額措置が適用されていない、以下に該当する認定長期優良住宅は、この記事の「3-1. 築年数が経過した認定長期優良住宅である建物の評価額の逆算方法」にてご紹介した方法を用いて、固定資産税から評価額を逆算します。

- 認定長期優良住宅である、築4年以上の木造一戸建ての建物

- 認定長期優良住宅である、築6年以上のマンションなどの「3階建て以上の耐火・準耐火建築物」に該当する建物

- 築年数を問わず、床面積が50㎡以上240㎡以下に該当しない、認定長期優良住宅である一戸建ての建物

- 築年数を問わず、戸内の床面積が50㎡以上200㎡程度以下に該当しない、認定長期優良住宅であるマンションなどの「3階建て以上の耐火・準耐火建築物」に該当する建物

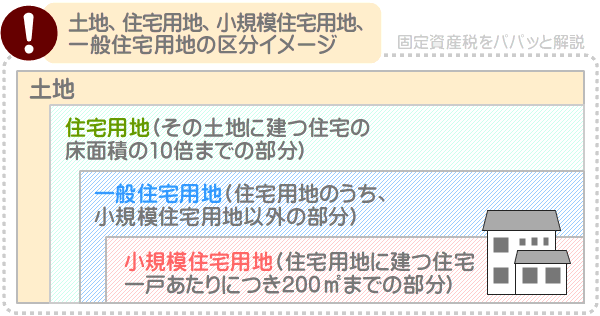

4. 住宅が建つ土地の評価額を固定資産税から逆算する方法

住宅が建つ土地の評価額を固定資産税から逆算する方法は、小規模住宅用地の部分と、一般住宅用地の部分で異なります。

固定資産税において、住宅が建つ土地に占める、その土地に建つ住宅の床面積の10倍までの部分を「住宅用地」と呼びます。

さらに、住宅用地は、「小規模住宅用地」と「一般住宅用地」に区分されます。

小規模住宅用地とは、住宅用地に建つ住宅一戸(マンションの場合は一戸)につき、200平方メートルまでの部分です。

一般住宅用地とは、住宅用地のうち、小規模住宅用地以外の部分を指します。

たとえば、床面積が85平方メートル(約26坪)の住宅が建つ、敷地面積が100平方メートル(約30坪)の土地があったとしましょう。

その土地は、「85平方メートル(住宅の床面積)×10=850平方メートル」と計算し、土地全体が小規模住宅用地となります。

土地に占める住宅用地、小規模住宅用地、一般住宅用地の区分を図解でご紹介すると、以下のとおりです。

ここから、固定資産税から、小規模住宅用地と一般住宅用地の評価額を逆算する方法をご紹介しましょう。

なお、マンションの土地の持ち分は、極一部の例外を除き「小規模住宅用地」となります。

4-1. 小規模住宅用地の評価額を固定資産税から逆算する方法

小規模住宅用地は、「固定資産税×6÷固定資産税の税率」と計算することにより、固定資産税から評価額を逆算できます。

小規模住宅用地の逆算方法

固定資産税×6÷固定資産税の税率(主に1.4%)=評価額

例を挙げると、固定資産税が2万円、その土地が所在する市町村の固定資産税の税率が1.4%であれば以下のように逆算し、評価額は857万1,428円です。

逆算例

2万円(固定資産税)×6÷1.4%(固定資産税の税率)=857万1,428円(評価額)

※ この評価額は固定資産税評価額であり、実際に売却できる価格より低い額です

小規模住宅用地の固定資産税は以下の式で計算し、課税標準額は「土地の評価額の6分の1」です。

小規模住宅用地の固定資産税の計算式

課税標準額(土地の評価額の6分の1)×固定資産税の税率(市町村によって異なるものの主に1.4%)=固定資産税

従って、固定資産税の6倍を税率で割り戻せば、評価額を逆算できます。

なお、国土交通省は、全国各地で取り引きされた土地の売買価格を公開するサイト「土地総合情報システム」を運営中です。

同サイトを活用すれば、自らが所有する土地の周辺で取り引きされた、土地の売買価格を知ることができます。

所有する土地の価値をお知りになりたい方がいらっしゃいましたら、ぜひご活用ください。

4-2. 一般住宅用地の評価額を固定資産税から逆算する方法

一般住宅用地は、「固定資産税×3÷固定資産税の税率」と計算すれば、固定資産税から評価額を逆算できます。

一般住宅用地の評価額の逆算方法

固定資産税×3÷固定資産税の税率=評価額

たとえば、一般住宅用地の部分の固定資産税が2万円、その土地が所在する市町村の固定資産税の税率が1.4%であれば以下のように逆算し、評価額は428万5,714円です。

逆算例

2万円(固定資産税)×3÷1.4%(固定資産税の税率)=428万5,714円(評価額)

※ この評価額は固定資産税評価額であり、実際に売却できる価格より低い額です

一般住宅用地の固定資産税は以下の式で計算し、課税標準額は「土地の評価額の3分の1」です。

一般住宅用地の固定資産税の計算式

課税標準額(土地の評価額の3分の1)×固定資産税の税率(市町村によって異なるものの主に1.4%)=固定資産税

従って、固定資産税の3倍を税率で割り戻せば、評価額を逆算できます。

なお、所有する土地に、小規模住宅用地と一般住宅用地のいずれにも該当しない部分(住宅用地ではない部分)が含まれる場合は、その部分は更地と同じ方法で評価額を逆算します。

更地の評価額の逆算方法は、次項でご紹介します。

5. 土地(更地)の評価額を固定資産税から逆算する方法

更地は「固定資産税÷1.4%÷70%」と計算することにより、固定資産税から評価額を逆算できます。

更地の評価額の逆算方法

固定資産税÷1.4%÷70%=評価額

たとえば、固定資産税が10万円であり、固定資産税の税率が1.4%の市町村に所在する更地であれば以下のように逆算し、評価額は1,020万4,081円です。

逆算例

10万円(固定資産税)÷1.4%(固定資産税の税率)÷70%=1,020万4,081円(評価額)

※ この評価額は固定資産税評価額であり、実際に売却できる価格より低い額です

更地の固定資産税は以下の式で計算し、課税標準額は「更地の評価額の70%」が上限です。

更地の固定資産税の計算式

課税標準額(更地の評価額の70%が上限)×固定資産税の税率(市町村によって異なるものの主に1.4%)=固定資産税

よって、固定資産税を税率で割り戻し、さらに70%で割り戻せば、更地の評価額を逆算できます。

更地の課税標準額が「更地の評価額の70%が上限」となる理由は、負担調整措置にあります。

固定資産税の負担調整措置とは、土地所有者の税負担を軽減する措置であり、負担調整措置が適用されることにより、更地の課税標準額は、評価額の70%が上限となるように調整されます。

負担調整措置の詳細は、当サイト「固定資産税をパパっと解説」にて公開するコンテンツにて、わかりやすく解説中です。

負担調整措置が気になる方がいらっしゃいましたら、ぜひご覧ください。

関連コンテンツ

固定資産税の負担調整措置とは?(図解でわかりやすい!)

6. 固定資産税評価額とは?

不動産には、査定価格や相続税評価額などの評価額がありますが、固定資産税から逆算できるのは固定資産税評価額です。

そして、本記事では、固定資産税から固定資産税評価額を逆算する方法をご紹介していますが、固定資産税評価額とはどのような評価額か、あらためてご紹介しましょう。

固定資産税評価額とは、市町村によって評価された、建物や土地、償却資産の適正な時価です。

注釈

償却資産とは、建物と土地を除く事業用の資産であり、飲食業を営むのであれば厨房設備など、製造業を営むのであれば製造設備など、建築業を営むのであれば重機などを指します

固定資産税評価額は、建物や土地に関する様々な税金を計算する基として活用されます。

たとえば、固定資産税は、固定資産税評価額を課税標準額として、以下の式で計算します。

固定資産税の計算式

課税標準額(所有する建物や土地の固定資産税評価額)×固定資産税の税率(主に1.4%)=固定資産税

また、建物や土地を取得すると不動産取得税が課されますが、不動産取得税も固定資産税評価額を課税標準額として計算します。

不動産取得税の計算式

課税標準額(取得した建物や土地の固定資産税評価額)×不動産取得税の税率(原則として4%)=固定資産税

さらに、土地や中古住宅である建物を購入しつつ所有権移転登記を行う際は登録免許税が課されますが、その税額も固定資産税評価額を課税標準額として計算します。

土地や中古住宅の所有権移転登記に課される登録免許税の計算式

課税標準額(取得した建物や土地の固定資産税評価額)×登録免許税の税率(原則として2%)=登録免許税

このように固定資産税評価額は、不動産に関する様々な税金を計算する基となる評価額であり、公的な不動産の評価額であるといえます。

不動産には売買価格がありますが、売買価格は売り主と買い主の事情によって決定し、実際の価値より高く売買されることや、低く売買されることがあります。

売り主と買い主の事情によって決定する売買価格を基に税額を計算しては、税の公平性が保たれません。

よって、不動産に関する税金は、市町村によって評価された建物や土地などの適正な時価である、固定資産税評価額を基に計算します。

なお、先述のとおり、固定資産税評価額は売買価格より低くなるのが通例です。

建物の固定資産税評価額は、物件によって異なりますが、売買価格より大きく低くなります。

土地の固定資産税評価額も物件によって異なりますが、売買価格の70%程度になります。

つづいて、市町村が固定資産税評価額を評価しつつ計算する方法をご紹介しましょう。

7. 固定資産税評価額の計算方法

固定資産税評価額とは、市町村によって評価された建物や土地などの適正な時価であり、公的な不動産の評価額です。

ここで気になるのが、市町村がどのように固定資産税評価額を計算するかという点です。

ここからは、市町村が建物や土地の固定資産税評価額を計算する方法をご紹介しましょう。

7-1. 建物の固定資産税評価額の計算方法

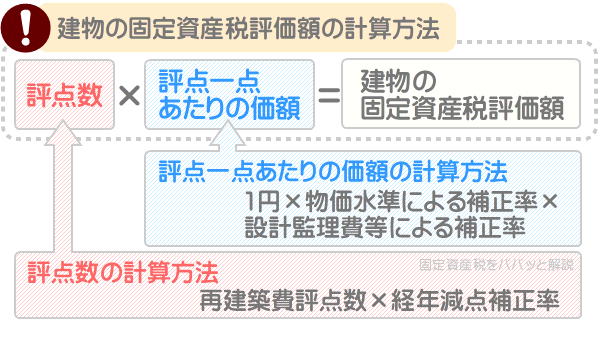

建物の固定資産税評価額は、「評点数×評点一点あたりの価額」と計算します。

建物の固定資産税評価額の計算方法

評点数×評点一点あたりの価額=固定資産税評価額

式に含まれる「評点数」とは、その建物を評価した点数であり、「評点一点あたりの価額」とは、評点数を円に換算する割合です。

固定資産税評価額の単位は円のため、評点数を円に換算する必要があり、評点数を円に換算した額が固定資産税評価額となります。

そして、「評点数」も「評点一点あたりの価額」も別途計算する必要があり、それぞれの計算方法は以下のとおりです。

評点数の計算方法

評点数は、主に「再建築費評点数×経年減点補正率」と計算します。

評点数の計算方法(簡略版)

再建築費評点数×経年減点補正率=評点数

再建築費評点数と経年減点補正率の意味と詳細は、以下のとおりです。

- 再建築費評点数

- 再建築費評点数とは、市町村役場の担当者によって評価された、その建物の点数です。

新築を取得すると間もなく市町村役場から担当者が訪れ、使用されている建材や工法、各箇所の施工面積などを調査しつつ点数を付けます。

その点数が再建築費評点数であり、再建築費評点数は、高額な建材や設備、工法が用いられた、施工面積が広い建物ほど高くなります。

高額な建材や設備、工法が用いられた施工面積が広い建物とは、いわゆる建築費が高額な建物です。 - 経年減点補正率

- 経年減点補正率とは、再建築費評点数に掛け算する率であり、その建物の築年数を固定資産税評価額に加味するための要素です。

経年減点補正率は、築年数によって異なり、築年数が古いほど採用される率が低くなります。

例を挙げると、築1年であれば0.8、築2年は0.75、築3年は0.70といった具合です。

以上が、再建築費評点数と経年減点補正率の意味です。

たとえば、再建築費評点数が2,000万点、築1年の建物であれば以下のように計算し、評点数は1,600万点となります。

評点数の計算例

2,000万点(再建築費評点数)×0.80(築1年の経年減点補正率)=1,600万点(評点数)

評点一点あたりの価額の計算方法

「評点一点あたりの価額」は、「1円×物価水準による補正率×設計監理費等による補正率」と計算します。

評点一点あたりの価額の計算式

1円×物価水準による補正率×設計監理費等による補正率

「物価水準による補正率」と「設計監理費等による補正率」の意味と詳細は、以下のとおりです。

- 物価水準による補正率

- 物価水準による補正率とは、固定資産税評価額を評価する対象となる建物が所在する市町村の物価水準を表した率であり、市町村と建物の構造によって異なります。

木造家屋であれば、東京23区や横浜市、大阪市、名古屋市、福岡市などは1.00であり、仙台市や水戸市、宇都宮市、前橋市、さいたま市などは0.95、青森県や秋田市、山形市などは0.90です。

マンションなどの非木造家屋は、市町村を問わず1.00となります。

なお、物価水準による補正率は、令和3年、令和6年、令和9年など、3年に一度の「評価替え」と呼ばれる年に見直され、ご紹介したのは令和3年度の補正率です。 - 設計監理費等による補正率

- 設計監理費等による補正率とは、建物の固定資産税評価額に、工事費に含まれない設計費用を加味するための要素です。

建物の固定資産税評価額とは、その建物の適正な時価であるため、工事費や設計費用などを加味しつつ評価しなくてはなりません。

設計監理費等による補正率は建物の構造によって異なり、木造家屋であれば1.05、非木造家屋であれば1.10です。

ただし、床面積が10㎡に満たない簡易な構造の建物であれば、木造非木造を問わず1.00となります。

設計監理費等による補正率は、「物価水準による補正率」と同じく評価替えの年に見直され、ご紹介したのは令和3年の補正率です。

以上が「物価水準による補正率」と「設計監理費等による補正率」の意味であり、1円にそれぞれを掛け算した額が、評点一点あたりの価額となります。

たとえば、「物価水準による補正率」が0.95、「設計監理費等による補正率」が1.05であれば以下のように計算し、評点一点あたりの価額は0.9975円です。

評点一点あたりの価額の計算例

1円×0.95(物価水準による補正率)×1.05(設計監理費等による補正率)=0.9975円(評点一点あたりの価額)

そして、「評点数」に「評点一点あたりの価額」を掛け算した額が、建物の固定資産税評価額となります。

評点数が1,600万点、評点一点あたりの価額が0.9975円であれば以下のように計算し、その建物の固定資産税評価額は1,596万円です。

建物の固定資産税評価額の計算例

1,600万点(評点数)×0.9975円(評点一点あたりの価額)=1,596万円(固定資産税評価額)

なお、ご紹介した建物の固定資産税評価額の計算方法は、大まかな計算方法のため注意してください。

正確な計算方法は、総務省の公示「固定資産評価基準 第二章 家屋」にてご確認いただけます。

7-2. 土地の固定資産税評価額の計算方法

土地の固定資産税評価額は、市街地に位置する宅地、郊外に位置する宅地、農地、山林、原野、雑種地などによって計算方法が異なり、それぞれ複雑です。

よって、ここでは、皆さんに最も関連がある、市街地に位置する宅地の固定資産税評価額の計算方法をご紹介しましょう。

注釈

宅地とは、建物を建てるための土地、または、既存の建物を維持するために必要となる土地を指します

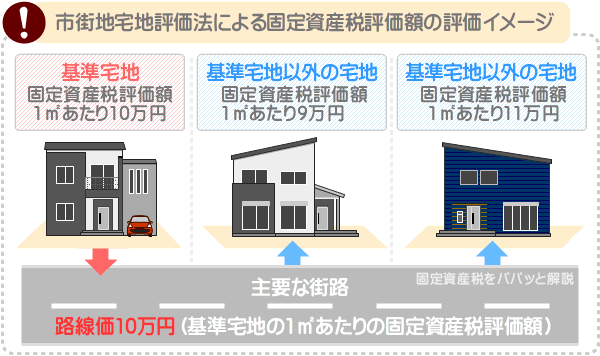

市街地に位置する宅地は、「市街地宅地評価法(別名:路線価方式)」と呼ばれる方法を用いて、固定資産税評価額が計算されます。

市街地宅地評価法で土地の固定資産税評価額が計算される主な流れは、以下のとおりです。

- 1. その市町村を住宅地区、商業地区、工業地区などに細かく区分けする

- 2. 各地区から、適度に人や車の往来があり、道幅などが標準的な街路を選定する(選定した街路を「主要な街路」と呼ぶ)

- 3. 「主要な街路」に接する宅地の中から、奥行きや間口、形状などが標準的な宅地を選定する(選定した宅地を標準宅地と呼ぶ)

- 4. 各標準宅地の固定資産税評価額を、その標準宅地と立地条件が類似する標準地の公示地価、または基準地の基準地価の7割程度と評価する

- 5. 各標準宅地の1㎡あたりの固定資産税評価額を、その標準宅地が接する主要な街路に「路線価」として敷設する

- 6. 路線価を基に、主要な街路に接する他の宅地の固定資産税評価額を評価する(たとえば、路線価が10万円の主要な街路に接する宅地の固定資産税評価額は、1㎡あたり10万円程度と評価するなど)

- 7. 主要な街路と繋がるその他の街路に接する宅地の固定資産税評価額を、主要な街路に敷設された路線価を基に評価する

以上が市街地宅地評価法により、市街地に位置する宅地の固定資産税評価額が計算される主な流れです。

市街地には数多くの宅地が存在し、一つ一つの固定資産税評価額を評価しつつ計算しては、時間がいくらあっても足りません。

そのため、市街地の宅地は、市街地宅地評価法を用いて固定資産税評価額を評価します。

市街地宅地評価法では、まずは代表的な宅地である「標準宅地」の固定資産税評価額を評価します。

つぎに、標準宅地の固定資産税評価額を、その標準宅地が接する「主要な街路」に路線価として敷設します。

最後に、路線価を指標として、主要な街路やその他の街路と接する標準宅地以外の宅地の固定資産税評価額を次々に評価します。

そうすれば、数多くの宅地の固定資産税評価額を効率よく評価することが可能です。

なお、流れの4に「標準地の公示地価」と「基準地の基準地価」という言葉が含まれますが、公示地価とは、毎年3月に国土交通省が公示する、日本全国各地に点在する約2万6,000ヵ所の標準地と呼ばれる地点の1平方メートルあたりの正常な価格です。

毎年3月になると「今年の公示地価が公示され、全国一位は10年連続で山野楽器銀座本店であり、1平方メートルあたり5,000万円でした」などと報道されますが、あの価格が公示地価であり、山野楽器銀座本店が建つ土地は「中央5-22」という標準地です。

公示地価全国第一位でお馴染みの標準地「中央5-22」

標準地の公示地価は、その土地と立地条件が類似する土地が売買された事例などを基に評価されるため、その土地の売買価格と考えることができます。

注釈

つまり、山野楽器銀座本店が建つ土地の1㎡あたりの売買価格は、5,000万円程度(1坪あたり1億6,500万円程度)と考えられるというわけです

基準地の基準地価とは、毎年9月ごろに各都道府県が公表する、全国各地に点在する約2万1,000ヵ所の基準地と呼ばれる地点の1平方メートルあたりの標準価格です。

基準地価も公示地価と評価方法がほぼ同じであり、基準地の基準地価も、その土地の1平方メートルあたりの売買価格と考えることができます。

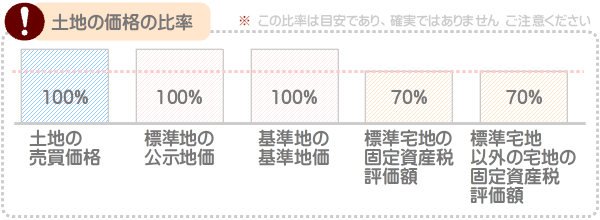

そして、標準宅地の1平方メートルあたりの固定資産税評価額は、その標準宅地と立地条件が類似する標準地の公示地価や、基準地の基準地価を指標として、その70%程度と評価されます。

先述のとおり、標準地の公示地価や、基準地の基準地価は、その土地の売買価格と考えることができます。

従って、標準地の公示地価や、基準地の基準地価の70%と評価される標準宅地の固定資産税評価額、および標準宅地の固定資産税評価額を指標として評価されるその他の宅地の固定資産税評価額は、売買価格の70%程度と考えることが可能です。

難解ですが、比率をグラフで表すと以下のようになります。

これを理由に、たとえば、固定資産税評価額が2,000万円の宅地は以下のように計算し、2,857万円で売却できると考えられます。

計算例

2,000万円(固定資産税評価額)÷70%(公示地価や基準地価に占める固定資産税評価額の割合)=2,857万円(売却できると考えられる額)

ただし、実際に売却できるかは買い手次第であり、必ずその価格で売れるとは限りません。

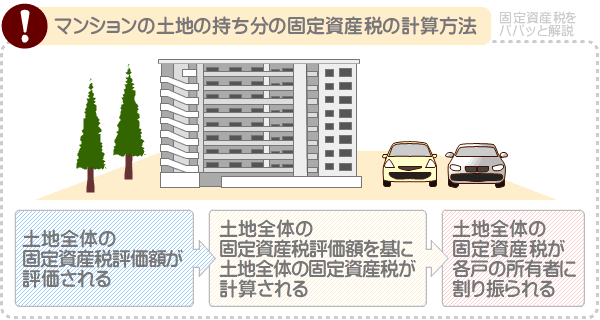

マンションの土地の持ち分の固定資産税評価額はどうやって計算する?

マンションの一戸を所有する方は、一部例外を除き、一戸部分と土地の持ち分を所有します。

正確には、土地の持ち分を「敷地利用権」または「敷地権」と呼び、敷地利用権にも固定資産税が課されます。

ここで気になるのが、市町村がマンションの土地の持ち分の固定資産税評価額を計算する方法です。

マンションの土地の持ち分の固定資産税評価額は、あらためて計算されることはなく、先にご紹介した「市街地宅地評価法」などの方法を用いて、まずは土地全体の固定資産税評価額が計算されます。

そして、その敷地全体の固定資産税評価額を基に、敷地全体の固定資産税が計算され、その税額が各戸の所有者に割り振られます。

割り振られる固定資産税は均等ではなく、床面積が広い戸を所有するほど多くなります。

ちなみに、マンションの土地の持ち分だけを売却することは、「建物の区分所有等に関する法律」の規定により、原則としてできません。

「建物の区分所有等に関する法律」とは、マンションなどの区分所有する建物に関することを定めた法律であり、その部分をわかりやすくご紹介すると以下のとおりです。

建物の区分所有等に関する法律 第二十二条(分離処分の禁止)

複数人で敷地利用権を共有する場合は、各権利者は一戸部分と分離して敷地利用権のみを売却することはできない。 ただし、管理規約に別段の定めがある場合は、この限りではない

8. 固定資産税評価額の調べ方

評価額は固定資産税から逆算できますが、計算方法が複雑であり、特例や軽減措置が適用されている場合は、正確に逆算できるとは限りません。

よって、評価額は固定資産税から逆算するより、調べるのが賢明です。

ここからは、固定資産税から逆算できる評価額である、「固定資産税評価額」の調べ方をご紹介しましょう。

8-1. 課税明細書を見る

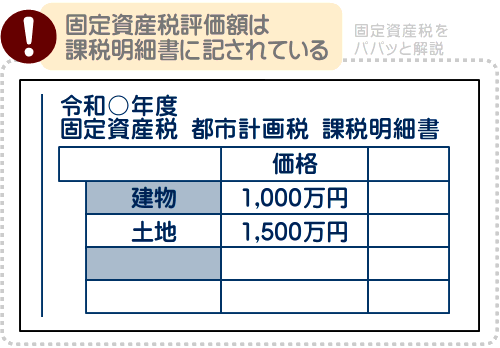

所有する建物や土地の固定資産税評価額を調べる最も簡単な方法は、固定資産税の課税明細書を見ることです。

固定資産税が課される対象となる建物や土地を所有すると、毎年4月ごろに市町村役場から納税通知書と課税明細書、納付書が届きます。

課税明細書に「価格」や「評価額」などの名目で記されている額が、所有する建物や土地の固定資産税評価額です。

固定資産税における価格とは、市町村によって評価された建物や土地などの適正な時価である、固定資産税評価額を指します。

なお、マンションの一戸を所有する場合は、一部例外を除き、一戸部分と土地の持ち分を所有します。

そして、マンションの一戸の固定資産税の課税明細書に記されている土地の持ち分の固定資産税評価額は、多くの場合は土地の持ち分ではなく、マンションが建つ土地全体の固定資産税評価額です。

土地の持ち分の固定資産税評価額が1億円などの場合は、間違いなく土地全体の固定資産税評価額です。

課税明細書に土地全体の固定資産税評価額が記されている場合は、「敷地権の割合」を用いて、土地の持ち分の固定資産税評価額を計算します。

敷地権の割合とは、そのマンションが建つ土地全体に占める、自らが所有する土地の割合です。

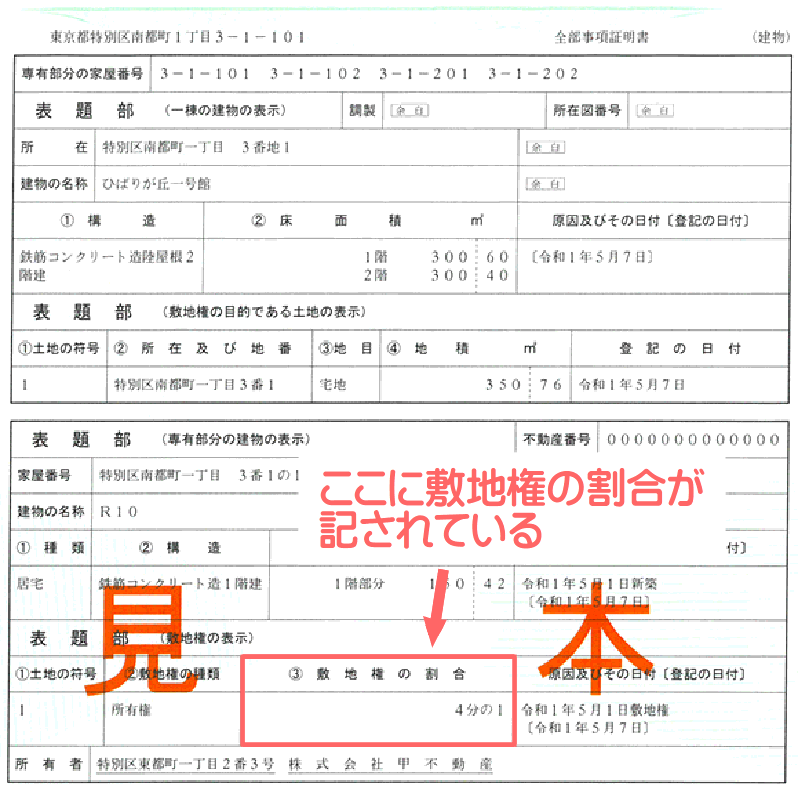

敷地権の割合はいくつかの方法で確認できますが、登記簿を写した書面である「登記事項証明書」に記されています。

注釈

登記事項証明書は、マンションを購入しつつ登記を行った際に司法書士から手渡されるのが通例ですが、紛失した場合は、最寄りの法務局などで入手できます

以下は、法務省が公開する、マンションなどの区分所有する建物の登記事項証明書の見本であり、赤い線で囲まれた箇所が「敷地権の割合」です。

※ 出典:法務省

見本に記されている敷地権の割合は「4分の1」ですが、実際は「56789分の1234」などの複雑な割合が記されています。

たとえば、そのマンションが建つ土地全体の固定資産税評価額が1億円であり、敷地権の割合が「56789分の1234」であれば以下のように計算し、土地の持ち分の固定資産税評価額は217万2,900円と計算できます。

土地の持ち分の固定資産税評価額の計算例

1億円×(1234÷56789×100=2.1729%)=217万2,900円

ちなみに、一部の市町村が発行する課税明細書には、「敷地権の割合」が記されていることがあります。

課税明細書に敷地権の割合が記されている場合は、登記事項証明書を取り寄せつつ確認する必要はありません。

また、敷地権の割合は、次項でご紹介する「固定資産評価証明書」にも記されています。

8-2. 市町村役場で固定資産評価証明書の交付を請求する

課税明細書を紛失した場合は、市町村役場にて「固定資産評価証明書」の交付を請求することにより、所有する建物や土地の固定資産税評価額を調べることができます。

固定資産評価証明書とは、「固定資産課税台帳」という台帳の一部を写した書面です。

市町村は、その市町村内に所在する建物や土地の所有者に固定資産税を課しますが、固定資産税を課す対象となる建物や土地の固定資産税評価額などの情報を「固定資産課税台帳」に記しています。

そのため、市町村役場にて、固定資産課税台帳の写しである固定資産評価証明書の交付を請求すれば、所有する建物や土地の固定資産税評価額を確認することが可能です。

また、固定資産評価証明書には、「敷地権の持分比率」などの名目で、マンションの土地の持ち分の固定資産税評価額を計算する際に必要となる「敷地権の割合」も記されています。

よって、マンションの土地の持ち分の固定資産税評価額を計算したい場合も、固定資産評価証明書を取り寄せるのが有効です。

まとめ

固定資産税から評価額を逆算する方法や、市町村が固定資産税評価額を計算する方法をご紹介しました。

建物や土地には様々な評価額がありますが、固定資産税から逆算できるのは「固定資産税評価額」と呼ばれる評価額です。

建物や土地の固定資産税評価額は、「固定資産税÷固定資産の税率」と計算すれば固定資産税から逆算できますが、特例や軽減措置の適用具合によっては計算方法が複雑になり、正確に逆算できるとは限りません。

そのため、所有する建物や土地の価値を知りたいと希望しつつ固定資産税評価額を逆算したいと希望する場合は、固定資産税から逆算するより、固定資産税評価額そのものを調べるのが賢明です。

所有する建物や土地の固定資産税評価額は、毎年4月ごろにご自宅に届く固定資産税の課税明細書や、市町村役場で交付を請求できる固定資産評価証明書を見ることにより確認できます。

ご紹介した内容が、固定資産税から評価額を逆算する方法をお調べの皆様に役立てば幸いです。失礼いたします。

記事公開日:2023年4月

こちらの記事もオススメです