固定資産税とは?中学生へ向けてわかりやすく解説

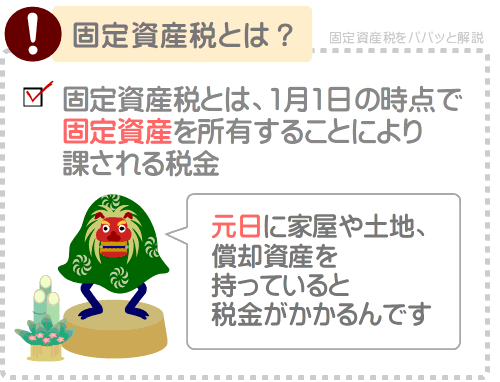

固定資産税とは、1月1日の時点で家屋や土地などを所有することにより課される税金です。

固定資産税を知っておけば、学校の課題はもちろん、将来に住宅を購入するときにも役立ちます。

中学生の皆さんへ向けて、固定資産税を図解・イラスト付きでわかりやすく簡単に解説しましょう。

目次

- 1. はじめに「固定資産」を理解しよう

- 2. 固定資産税とは?中学生へ向けてわかりやすく解説

- 2-1. 固定資産税はいくら?

- 2-2. 固定資産税の計算方法

- 2-3. 固定資産税はいつ誰が誰に払う?

- 2-4. 固定資産税を払わないとどうなる?

- 2-5. 固定資産税はかからないこともある

- 2-6. 固定資産税はなぜ払う?税収の使い道

- 2-7. 市街地の家屋や土地には都市計画税もかかる

- 3. 固定資産税には税額が安くなる軽減措置がある

はじめに「固定資産」を理解しよう

それでは、中学生の皆さんへ向けて固定資産税をわかりやすく簡単に解説します。

その前に、「固定資産税」という言葉の冒頭にある「固定資産(こていしさん)」の意味を知ってください。

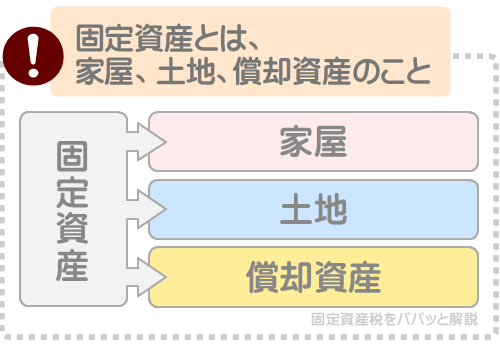

固定資産税という言葉に含まれる「固定資産」とは、家屋と土地と償却資産(しょうきゃくしさん)です。

つづいて、家屋と土地と償却資産の意味をわかりやすく簡単に解説します。

家屋とは?

家屋とは、いわゆる建物のことです。

建物には、中学生の皆さんがお住まいの住宅はもちろんのこと、お店や会社、事務所、工場なども含まれます。

また、住宅には一戸建てやマンション、アパートなどの種類がありますが、それらの建物は全て家屋です。

土地とは?

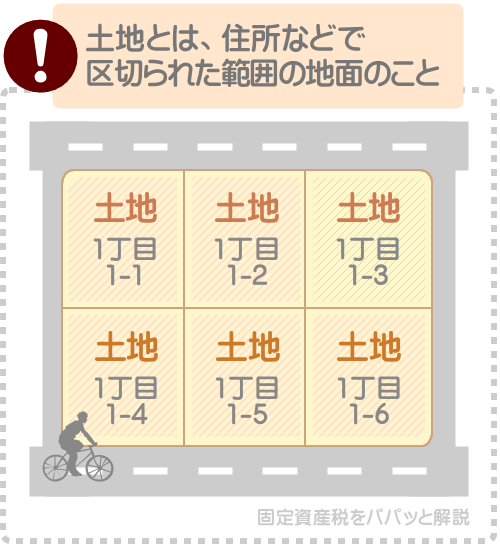

土地とは、地面のことです。

しかし、ここでは「1丁目1-1」や「1丁目1-2」など、住所などで区切られた範囲の地面を指すと考えてください。

場所には住所などの地番があり、お隣さんと区切られていますが、その区切られた範囲の地面が土地です。

極端にいえば日本全土が地面ですが、その地面は固定資産という言葉の意味に含まれる「土地」には該当しません。

中学生の皆さんへ向けて、土地の意味を図解でわかりやすく説明すると以下のとおりです。

償却資産とは?

償却資産は「しょうきゃくしさん」と読み、事業者が仕事を行うために使用する設備や道具のことです。

中学生の皆さんはコンビニエンスストアに行くことがあると思いますが、コンビニであれば、商品棚やレジ、店内に音楽を流すスピーカーなど、ほぼ全ての設備や道具が償却資産です。

マクドナルドなどのファーストフード店であれば、テーブルや椅子、ハンバーガーを作る調理器具、食品を保存する冷蔵庫など、ほぼ全ての設備や道具が償却資産となります。

スマホアプリを作るソフトウェア制作会社であれば、パソコンやパソコンデスク、椅子、電話機、LANサーバーなどが償却資産です。

YouTuberでありそれで利益を得ているのであれば、動画を撮影するためのカメラや照明などの機材、動画を編集するためのパソコンなどが償却資産となります。

以上で償却資産の解説の完了です。

最後に固定資産の意味をまとめましょう。

中学生が役立つ!固定資産税のポイント

- 「固定資産税」という言葉に含まれるる「固定資産」とは、家屋と土地と償却資産のこと

- 家屋とは、住宅やお店、事務所、工場などの建物を指す

- 土地とは、「1丁目1-1」や「1丁目1-2」など、住所や地番で区切られた範囲の地面を指す

- 償却資産とは、事業者が仕事を行うために使用する設備や道具を指す

なお、これまでにご説明したとおり、「固定資産税」という言葉に含まれる「固定資産」とは家屋と土地と償却資産です。

しかし、これは「固定資産税」という言葉に含まれる「固定資産」の意味に限られるため注意してください。

固定資産には複数の意味があり、使用する状況によって意味が異なります。

たとえば、所得税という税金があり、所得税でも「固定資産」という言葉を使いますが、所得税における固定資産とは土地や減価償却資産などを指します。

難解ですが、無理に理解する必要はありません。記憶の片隅に留めておいてください。

それでは、中学生の皆さんへ向けて固定資産税をわかりやすく簡単に解説しましょう。

固定資産税とは?中学生へ向けてわかりやすく解説

固定資産税とは、1月1日の時点で固定資産を所有することにより課される税金です。

固定資産税が課される対象となる固定資産とは、家屋と土地と償却資産を指します。

家屋とは建物であり、土地とは「1丁目1-1」などの区切られた範囲の地面を指し、償却資産とは事業者が仕事を行うために使用する設備や道具です。

令和5年や令和6年などの年度を問わず、1月1日の時点で家屋や土地を所有すると固定資産税が課されることが決定します。

課されることが決定すれば、その年の4月ごろに市町村役場から納めるべき税額が記された納税通知書(のうぜいつうちしょ)という書面が届きます。

その納税通知書には、「納付書(のうふしょ)」などの名称の振り込み用紙が付いています。

その振り込み用紙を使って、銀行や郵便局、コンビニなどで固定資産税を払います。

家屋や土地を所有すると、毎年この流れを繰り返しつつ永遠に固定資産税を払い続けることとなります。

- 令和5年や令和6年などの年度を問わず、1月1日の時点で家屋や土地を所有すると固定資産税が課されることが決定する

- その年の4月ごろに市町村役場から納めるべき税額が記された納税通知書が届き、同封されている振り込み用紙を使って銀行や郵便局で固定資産税を払う

また、令和5年や令和6年などの年度を問わず、1月1日の時点で償却資産を所有すると固定資産税が課されることが決定します。

課されることが決定すれば、その年の1月31日までに、所有する償却資産の種類や数量などを市町村役場に届け出なければなりません。

届け出れば、その年の4月ごろに市町村役場から納めるべき税額が記された納税通知書が届きます。

納税通知書には「納付書」などの名称の振り込み用紙が同封され、その納付書を使って銀行や郵便局、コンビニなどで固定資産税を払います。

- 令和5年や令和6年などの年度を問わず、1月1日の時点で償却資産を所有すると固定資産税が課されることが決定する

- その年の1月31日までに、所有する償却資産の種類や数量などを市町村役場に届け出る

- その年の4月ごろに市町村役場から納めるべき税額が記された納税通知書が届き、同封されている振り込み用紙を使って銀行や郵便局で固定資産税を払う

なお、先述のとおり、家屋や土地を所有すると永遠に固定資産税を払い続けることとなりますが、償却資産は短ければ2年、長くとも20年が経過すれば払わなくて良いこととなるため留意してください。

加えて、納税通知書が届く時期は、市町村によって多少異なります。

多くの市町村では4月ですが、一部の市町村では5月や6月です。

固定資産税は市町村が徴収するため、市町村によって多少ルールが異なります。

このように市町村が徴収する税金を「地方税(ちほうぜい)」と呼びます。

中学生が役立つ!固定資産税のポイント

- 家屋や土地にかかる固定資産税は永遠に払うが、償却資産にかかる固定資産税は短ければ2年、長ければ20年で支払いが完了する

- 固定資産税は市町村が徴収する税金であり、市町村が徴収する税金を「地方税」と呼ぶ。すなわち、固定資産税は地方税

つづいて、固定資産税がいくらになるかという目安と、その他の注意点をご紹介しましょう。

固定資産税はいくら?

固定資産税とは、1月1日の時点で固定資産を所有することにより課される税金です。

ここで中学生の皆さんは、固定資産税がいくらになるか気になるのではないでしょうか。

固定資産税は固定資産によって大きく異なり、残念ながら税額の目安はありません。

固定資産税は、対象となる固定資産の時価に応じた額となり、時価が高ければ税額は高くなり、時価が低ければ税額は安くなります。

時価とは「その時点における価格」であり、現時点で売買する際に付けるべき適正な価格を指します。

中学生が役立つ!固定資産税のポイント

- 固定資産税は、対象となる固定資産の「時価」に応じた税額となる

- 時価とは、現時点で売買する際に付けるべき適正な価格

そして、固定資産税は、原則として対象となる固定資産の時価の1.4%の額となります。

たとえば、時価が2,000万円の家屋を所有するとしましょう。であれば、2,000万円の1.4%である28万円などが固定資産税となります。

また、時価が1,000万円の土地を所有するとしましょう。であれば、1,000万円の1.4%である14万円などが固定資産税です。

さらに、時価が50万円の償却資産を所有するとしましょう。であれば、50万円の1.4%である7,000円などが固定資産税となります。

固定資産税の計算方法

固定資産税は、対象となる固定資産の時価に応じた額となりますが、計算する方法が定められています。

固定資産税の計算式は、以下のとおりです。

固定資産税の計算式

課税標準×固定資産税の税率=固定資産税

さて、ここで中学生の皆さんには聞きなじみがない「課税標準(かぜいひょうじゅん)」という言葉が出てきました。

課税標準とは、なにかしらの税金が課される状況において税率を掛け算する基となる額であり、課される税金によって意味が違うことがあれば、同じこともあります。

固定資産税を計算する際の課税標準は、「対象となる固定資産の時価」です。

固定資産税は時価に応じた額となりますから、「対象となる固定資産の時価」に、固定資産税の税率を掛け算して税額を計算するというわけです。

固定資産税の税率は、原則として1.4%です。

「原則として」という前置きがあるのは、市町村によって税率が異なることが理由です。

多くの市町村では1.4%ですが、財政難の市町村では1.5%や1.6%、1.7%のことがあります。

税率を上げれば、課税標準に税率を掛け算して計算する固定資産税の額が増え、より多くの税収を得られるためですね。

総じて、固定資産税は以下のように計算します。

固定資産税の計算式(詳細版)

課税標準(対象となる固定資産の時価)×固定資産税の税率(原則として1.4%)=固定資産税

たとえば、時価が2,000万円の家屋であれば以下のように計算し、固定資産税は28万円です。

家屋の固定資産税の計算例

課税標準(家屋の時価である2,000万円)×固定資産税の税率(原則として1.4%)=28万円(家屋の固定資産税)

また、時価が1,000万円の土地であれば以下のように計算し、固定資産税は14万円となります。

土地の固定資産税の計算例

課税標準(土地の時価である1,000万円)×固定資産税の税率(原則として1.4%)=14万円(土地の固定資産税)

中学生の皆さんは、固定資産税の計算方法が理解できましたでしょうか。

ちなみに、私たちはお買い物をする際に消費税を払っていますが、実は消費税も課税標準に税率を掛け算して計算します。

消費税の正確な計算式は、以下のとおりです。

消費税の計算式

課税標準×消費税の税率=消費税

消費税を計算する際の「課税標準」は、対象となる商品の額や、受けるサービスの料金です。

たとえば、スマートフォンを購入する場合は、そのスマホの商品代金が課税標準となります。

消費税の税率は10%ですが、食料品などは8%です。

総じて、消費税は以下のように計算します。

消費税の計算式(詳細版)

課税標準(対象となる商品の代金や受けるサービスの料金)×消費税の税率(10%、または8%)=消費税

このように課税標準は、様々な税金を計算する際の基となります。

将来なにかしらの税金を払うときに役立ちますから、中学生の皆さんはぜひ覚えておいてください。

なお、先述のとおり固定資産税は課税標準に固定資産税の税率を掛け算して計算しますが、「課税標準」を「課税標準額(かぜいひょうじゅんがく)」と呼ぶことがあります。

加えて、固定資産税を計算する際の課税標準は「対象となる固定資産の時価」ですが、これを正確には「適正な時価」といいます。

さらに、「適正な時価」を世間一般には「固定資産税評価額(こていしさんぜいひょうかがく)」と呼びます。

中学生の皆さんが固定資産税のことを調べつつ「課税標準額がホニャララ…」「固定資産税評価額がどうのこうの…」などの記述を見かけたときは、「課税標準」や「対象となる固定資産の時価」を指していると考えてください。

中学生が役立つ!固定資産税のポイント

- 固定資産税は、課税標準に固定資産税の税率を掛け算して計算する

- 固定資産税を計算する際の課税標準は「対象となる固定資産の時価」

- 「課税標準」を「課税標準額」と呼ぶことがある

- 「対象となる固定資産の時価」を正確には「適正な時価」といい、世間一般には「固定資産税評価額(こていしさんぜいひょうかがく)」と呼ぶ

固定資産税はいつ誰が誰に払う?

この記事では中学生の方へ向けて固定資産税をわかりやすく解説していますが、固定資産税はいつ誰が誰に払うのでしょうか。

ここで明確にしておきましょう。

固定資産税は、固定資産の所有者が毎年4月ごろに一括、または4月ごろから4回に分けて市町村に払います。

令和5年や令和6年などの年度を問わず、1月1日の時点で固定資産を所有すると固定資産税が課されることが決定します。

決定すれば、その年の4月ごろに市町村役場から納税通知書が届き、同封されている振り込み用紙を使って市町村に固定資産税を払います。

振り込み用紙は、全額をまとめて払う場合の振り込み用紙と、4回に分けて払うための振り込み用紙で構成され、どちらを使っても構いません。

ただし、各振り込み用紙には期限が記され、期限までに固定資産税を払う必要があります。

全額をまとめて払う場合は、期限は振り込み用紙が届いた月の月末であり、4月末などです。

4回に分けて払う場合は、1回目の期限は4月末など、2回目は7月末など、3回目は12月末など、4回目は翌年の2月末などです。

全額をまとめて払う場合も、4回に分けて払う場合も、市町村によって期限が多少異なるため留意してください。

固定資産税の納期

| 支払い方法 | 支払い期限 |

|---|---|

| 全額をまとめて払う | 4月末など |

| 4回に分けて払う場合の1回目 | 4月末など |

| 4回に分けて払う場合の2回目 | 7月末など |

| 4回に分けて払う場合の3回目 | 12月末など |

| 4回に分けて払う場合の4回目 | 翌年の2月末など |

※ 支払い期限は市町村によって多少異なる

なお、固定資産税は市町村に払いますが、その固定資産が所在する市町村に払います。

たとえば、大阪市に建つ家屋を所有する場合は、大阪市に固定資産税を払うといった具合です。

東京23区にある固定資産を所有する場合は、東京都に固定資産税を払います。

固定資産税を払わないとどうなる?

固定資産税を期限までに払わなければ、銀行預金などの財産が差し押さえられます。

ここからは、中学生の方へ向けて固定資産税を払わないとどうなるかご紹介しましょう。

1月1日の時点で固定資産を所有すると固定資産税が課されることが決定し、その年の4月ごろに市町村役場から納税通知書と振り込み用紙が届きます。

振り込み用紙には期限が記され、期限までに固定資産税を払わなければ、20日程度以内に市町村役場から督促状が届きます。

督促状とは、「払うべきものが払われていないため、令和○年○月○日までに払ってください」という手紙です。

その期限までに固定資産税を払わなければ、市町村役場から電話が掛かってくる、担当者が自宅に訪問するなどして、より強く支払いを請求されます。

それでも固定資産税を払わなければ、市町村役場によって、滞納者(固定資産税を払わない者)がどのような財産を持っているか調査されます。

そして、滞納する額と同等の額の財産が差し押さえられます。

財産が差し押さえられれば、その財産は自由に使うことができません。

たとえば、滞納する固定資産税が少額であれば給与や預貯金などの一部が差し押さえられ、差し押さえられた額は自由に使えなくなるといった具合です。

滞納する固定資産税が高額であれば家屋や土地などが差し押さえられ、オークション形式で売りに出されてしまい、買い手が付けば手放さなければなりません。

固定資産税を期限までに払わないとどうなる?

- 市町村役場から督促状が届く

- 督促状を無視すると市町村役場から職員が自宅に訪問するなどして、より強く支払いを請求される

- それでも固定資産税を払わなければ、どのような財産を持っているか調査される

- 調査の結果判明した財産が差し押さえられる

ただし、固定資産税には「減免(げんめん)」という制度があり、特別な事情があれば払わなくて良いこととなります。

特別な事情とは、貧困で家族以外の者からお金を借りている、地震などの災害や新型コロナウイルスなどのパンデミックにより収入が大きく減ったなどが挙げられます。

固定資産税はかからないこともある

固定資産税は、一定の条件を満たすのであればかかりません。

一定の条件は様々ですが、最も多いのが「課税標準が免税点(めんぜいてん)に満たない」という理由です。

さて、中学生の皆さんには難解ですが、固定資産税の免税点をわかりやすく簡単に解説しましょう。

まずは、固定資産税の計算式をおさらいします。

固定資産税は、以下のように「対象となる固定資産の時価」を課税標準として税額を計算します。

固定資産税の計算式

課税標準(対象となる固定資産の時価)×固定資産税の税率(原則として1.4%)=固定資産税

そして、同一の人物が同一の市町村において所有する家屋の固定資産税を計算する際の課税標準が20万円に満たなければ、免税点未満となり固定資産税がかかりません。

同様に、同一の人物が同一の市町村において所有する土地の固定資産税を計算する際の課税標準が30万円に満たなければ、免税点未満となり固定資産税がかからないこととなります。

同じように、同一の人物が同一の市町村において所有する償却資産の固定資産税を計算する際の課税標準が150万円に満たなければ、免税点未満となり固定資産税がかかりません。

この制度を「固定資産税の免税点」と呼びます。

たとえば、人里離れた山奥にボロボロの掘っ立て小屋があったとしましょう。

その掘っ立て小屋は、アニメ「チェンソーマン」のデンジ君が初期のころに住んでいたような小さな建物であり、誰も欲しがりません。

そうですねえ、私であればタダでも要らないといったところでしょうか。

つまり、あのデンジ君が住んでいた掘っ立て小屋の時価は、おおむね0円というわけです。

時価が0円であれば、あの小屋の固定資産税を計算する際の課税標準は以下のように0円です。

デンジ君の掘っ立て小屋の固定資産税の計算式

課税標準(掘っ立て小屋の時価である0円)×固定資産税の税率(原則として1.4%)=固定資産税

上記のように、家屋の固定資産税を計算する際の課税標準が20万円に満たなければ免税点に満たないこととなり、固定資産税がかかりません。

また、無人島に100㎡の土地があったとしましょう。

その無人島には橋も定期船もなく、上陸するためには高額な費用をかけつつ船をチャーターしなければなりません。

そのうえ、その無人島には電気も水道もなく、携帯電話の電波も届かずSNSへの投稿も不可能です。

そのような土地は、一部例外を除き高く売買されることはありません。

そうですねえ、私が購入するとすれば5万円といったところでしょうか。

ようするに、その土地の時価は、おおむね5万円というわけです。

時価が5万円であれば、その無人島の土地の固定資産税を計算する際の課税標準は、以下のように5万円となります。

無人島の土地の固定資産税の計算式

課税標準(無人島の土地の時価である5万円)×固定資産税の税率(原則として1.4%)=固定資産税

上記のように、土地の固定資産税を計算する際の課税標準が30万円に満たなければ免税点に満たないこととなり、固定資産税はかかりません。

加えて、私は自らで事業を行う「個人事業主(こじんじぎょうぬし)」という職業ですが、事業規模が小さく高額な償却資産を持っていません。

そうですね、私が持っている償却資産の時価を合計してもせいぜい50万円といったところでしょうか。

所有する償却資産の時価の合計が50万円であれば、その固定資産税を計算する際の課税標準は、以下のように50万円です。

私が所有する償却資産の固定資産税の計算式

課税標準(私が所有する償却資産の時価の合計である50万円)×固定資産税の税率(原則として1.4%)=固定資産税

上記のように償却資産の固定資産税を計算する際の課税標準が150万円に満たなければ免税点に満たないこととなり、固定資産税はかかりません。

これが、固定資産税の免税点です。

中学生が役立つ!固定資産税のポイント

- 家屋であれば課税標準が20万円未満であれば、免税点未満となり固定資産税がかからない

- 土地であれば課税標準が30万円未満であれば、免税点未満となり固定資産税がかからない

- 償却資産であれば課税標準が150万円未満であれば、免税点未満となり固定資産税がかからない

固定資産税はなぜ払う?税収の使い道

固定資産税とは、1月1日の時点で固定資産を所有することにより課される税金であり、固定資産とは、家屋と土地と償却資産です。

ようするに、家屋や土地や償却資産を所有するだけで税金を払わなければならないというわけですが、なぜ払う必要があるのでしょうか。

ここからは、中学生の皆さんへ向けて固定資産税をなぜ払うかご紹介しましょう。

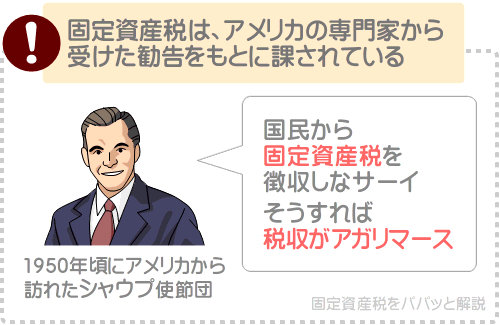

固定資産税をなぜ払うかは、ハッキリいって定かではありません。

諸々の資料によれば、戦後間もない1950年ごろにアメリカから「シャウプ使節団」という税理士や経済学者などで構成された一団が訪れ、「固定資産税を導入しなさい、そうすれば税収が上がるよ」などといわれて固定資産税が創設されたそうです。

つまり、アメリカからの勧告を受けて創設されたのが固定資産税であり、その流れで70年以上が経過した現在も私たちは固定資産税を払っているというわけです。

しかし、市町村が市民から徴収した固定資産税をどのように使っているかを知れば、固定資産税をなぜ払うのか察することができます。

固定資産税を徴収した市町村は、病院や警察署、消防署、学校、公園、道路などを維持したり、上下水道を整備したり、ゴミを収集するために税収を使っています。

これにより固定資産税は、私たち市民が、私たち自身の生活レベルを保つために払っていると考えることができます。

※ 画像提供:ぱくたそ

ちなみに、固定資産税があるのは日本だけではありません。

アメリカをはじめ、イギリス、イタリア、イスラエル、ウズベキスタン、エジプト、カナダ、コートジボワール、コロンビア、シンガポール、スペイン、ドイツ、トルコ、ニュージーランド、フランス、ペルー、香港、マレーシア、メキシコ、ルーマニアなども固定資産税があります。

固定資産税のあらましは「総務省|固定資産税の概要」にて確認することが可能です。

市街地の家屋や土地には都市計画税もかかる

1月1日の時点で固定資産を所有すると固定資産税が課されますが、その家屋や土地が市街地に位置するのであれば、多くの場合は都市計画税も課されます。

ここからは、中学生の皆さんが固定資産税と一緒に覚えておきたい税金「都市計画税」をわかりやすく簡単に解説しましょう。

これまでにご紹介したとおり、1月1日の時点で固定資産を所有すると固定資産税が課されます。

固定資産とは、家屋と土地と償却資産です。

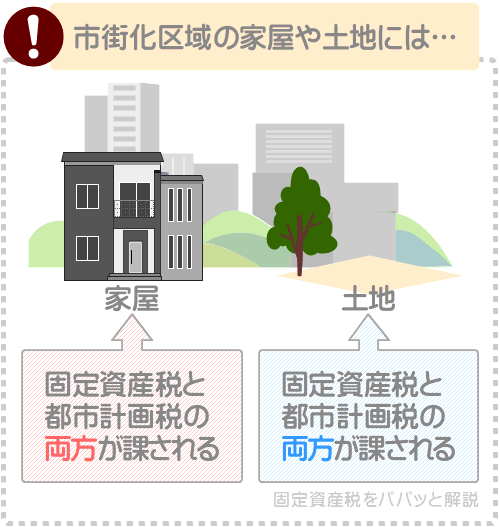

そして、家屋や土地を所有しつつ固定資産税が課される状況において、その家屋や土地が市街化区域に位置するのであれば、多くの場合は都市計画税も課されます。

市街化区域とは、既に市街地である区域、もしくは今後10年以内に市街化が図られる区域です。

つまり、市街化区域に位置する家屋や土地を所有する場合は、多くの場合は固定資産税と都市計画税の両方が課されるというわけです。

なお、固定資産税は固定資産(家屋や土地や償却資産)を所有することにより課されますが、都市計画税は家屋や土地を所有することにより課され、償却資産を所有することに対しては課されません。

また、都市計画税は、市街化区域に位置する家屋や土地を所有することにより必ず課されるわけではないため留意してください。

都市計画税は、特別な予算を必要とする公共事業を行う市町村内に所在する、市街化区域に位置する家屋や土地の所有者のみに課されます。

たとえば、東京23区や大阪市、名古屋市などは特別な予算を必要とする公共事業を行うため、その市町村内の市街化区域に位置する家屋や土地を所有すると都市計画税が課されます。

一方、青森市や沖縄市などは、特別な予算を必要とする公共事業を行わないため、その市町村内の市街化区域に位置する家屋や土地を所有しても都市計画税は課されません。

都市計画税を要約すると、以下のとおりです。

中学生が役立つ!都市計画税のポイント

- 市街化区域に位置する家屋や土地を所有すると、多くの場合は固定資産税に加えて都市計画税も課される(償却資産を所有することには都市計画税は課されない)

- 市街化区域とは、既に市街地である区域、もしくは今後10年以内に市街化が図られる区域

- 市街化区域に位置する家屋や土地を所有すると、必ず都市計画税が課されるわけではない。都市計画税は、特別な予算を必要とする公共事業を行う市町村内に所在する、市街化区域に位置する家屋や土地を所有する場合のみ課される

- 都市計画税も固定資産税と同じく市町村に払う

- 固定資産税と都市計画税の両方が課される場合は、4月ごろに届く納税通知書と振り込み用紙に記されている税額は、固定資産税と都市計画税の合計額となる

都市計画税の詳細は、当サイト「固定資産税をパパッと解説」にて公開中のコンテンツにてよりわかりやすく解説中です。

都市計画税に興味のある方がいらっしゃいましたら、ぜひご覧ください。

関連コンテンツ

都市計画税とは?使い道や各市町村の税率などわかりやすく解説

固定資産税には税額が安くなる軽減措置がある

固定資産税とは、1月1日の時点で固定資産を所有することにより課される税金ですが、一定の条件を満たせば税額が安くなります。

これを「軽減措置」や「特例」などと呼びます。

中学生が役立つ!固定資産税のポイント

- 固定資産税には、一定の条件を満たすことにより税額が安くなる軽減措置や特例が設けられている

ここからは、固定資産税の軽減措置や特例をご紹介しましょう。

その前に、固定資産税の計算式をおさらいします。

固定資産税は、以下のように「対象となる固定資産の時価」を課税標準として税額を計算し、税率は原則として1.4%です。

固定資産税の計算式

課税標準(対象となる固定資産の時価)×固定資産税の税率(原則として1.4%)=固定資産税

たとえば、時価が2,000万円の家屋であれば以下のように計算し、固定資産税は28万円です。

家屋の固定資産税の計算例

課税標準(家屋の時価である2,000万円)×固定資産税の税率(原則として1.4%)=28万円

また、時価が1,000万円の土地であれば以下のように計算し、固定資産税は14万円となります。

土地の固定資産税の計算例

課税標準(土地の時価である1,000万円)×固定資産税の税率(原則として1.4%)=14万円

それでは、中学生の皆さんへ向けて、固定資産税が安くなる軽減措置や特例をご紹介しましょう。

新築された住宅に対する固定資産税の減額

一定の条件を満たす、未使用の住宅である家屋を購入や新築すれば、「新築された住宅に対する固定資産税の減額(これ以降「新築住宅の減額」と呼びます)」という軽減措置が適用されます。

「新築住宅の減額」が適用されれば、固定資産税が課されることとなった年から一定の期間にわたり、その家屋にかかる固定資産税が2分の1などまで安くなります。

「新築住宅の減額」の適用を受けるためには、以下などの条件を満たさなければなりません。

- 令和8年3月31日までに完成した未使用の住宅である家屋を購入した、または、令和8年3月31日までに住宅である家屋を新築した

- 床部分の面積が、50㎡以上280㎡以下の家屋を購入や新築した

「新築住宅の減額」が適用されることにより固定資産税が安くなる期間は、購入や新築した家屋の構造によって異なります。

3階建て以上の耐火・準耐火建築物であれば5年、それ以外の家屋は3年です。

中学生の皆さんには難解かと思いますが、マンションであれば5年、木造の一戸建てであれば3年などと考えてください。

住宅用地に対する固定資産税の課税標準の特例

住宅である建物が建つ土地には「住宅用地に対する固定資産税の課税標準の特例(これ以降「住宅用地の特例」と呼びます)」という特例が適用されます。

住宅用地の特例が適用されれば、土地の固定資産税が安くなります。

土地の固定資産税は、本来であれば「土地の時価」を課税標準として税額を計算します。

しかし、住宅用地の特例が適用されれば、「土地の時価の6分の1など」を課税標準として税額を計算することとなり、課税標準に税率を掛け算して計算する固定資産税が大きく減額されます。

その効果は、本来の土地の固定資産税の計算式と、住宅用地の特例適用後の固定資産税の計算式を比較するとわかりやすくなります。

本来の土地の固定資産税の計算式

課税標準(土地の時価)×固定資産税の税率(原則として1.4%)=固定資産税

住宅用地の特例適用後の土地の固定資産税の計算式

課税標準(土地の時価の6分の1など)×固定資産税の税率(原則として1.4%)=固定資産税

先述のとおり、時価が1,000万円の土地の固定資産税は本来であれば14万円ですが、住宅用地の特例が適用されれば23,300円程度まで税額が安くなります。

本来の土地の固定資産税の計算例

課税標準(土地の時価である1,000万円)×固定資産税の税率(原則として1.4%)=14万円(本来の固定資産税)

住宅用地の特例適用後の土地の固定資産税の計算例

課税標準(土地の時価である1,000万円の6分の1などである166万6,666円)×固定資産税の税率(原則として1.4%)=23,300円(特例適用後の固定資産税)

つまり、土地の固定資産税は、住宅が建てられていれば住宅用地の特例が適用され、税額が安くなるというわけです。

これは、住宅を所有者は何かと物入りで税金を納めるのが大変だろう、という政府の温情によるものだそうです。

負担調整措置

全ての土地には「負担調整措置」という軽減措置が適用されます。

負担調整措置とは、土地の所有者の税負担を軽減する措置であり、満たすべき条件はありません。

負担調整措置により固定資産税が最も安くなるのは、住宅以外の建物が建つ土地と、建物が建てられていない更地です。

住宅以外の建物が建つ土地とは、お店や事務所、工場などが建つ土地です。

更地とは、いつでも建物を建てることができるように平された、建物が建っていない土地を指します。

平坦な空き地などが更地です。

土地の固定資産税は、本来であれば「土地の時価」を課税標準として税額を計算します。

一方、負担調整措置が適用されれば、住宅以外の建物が建つ土地と更地は、「土地の時価の70%など」を課税標準として固定資産税を計算することとなります。

つまり、課税標準が減って固定資産税が安くなるというわけです。

本来の固定資産税の計算式と、負担調整措置適用後の固定資産税の計算式を比較すれば、その効果がわかりやすくなります。

本来の土地の固定資産税の計算式

課税標準(土地の時価)×固定資産税の税率(原則として1.4%)=固定資産税

負担調整措置適用後の土地の固定資産税の計算式

課税標準(土地の時価の70%など)×固定資産税の税率(主に1.4%)=固定資産税

先述のとおり、時価が1,000万円の土地の固定資産税は14万円ですが、負担調整措置が適用されれば9万8,000円程度まで税額が安くなります。

本来の土地の固定資産税の計算例

課税標準(土地の時価である1,000万円)×固定資産税の税率(原則として1.4%)=14万円(本来の固定資産税)

負担調整措置適用後の土地の固定資産税の計算例

課税標準(土地の時価である1,000万円の70%の700万円)×固定資産税の税率(原則として1.4%)=98,000円(負担調整措置適用後の固定資産税)

住宅が建つ土地には「住宅用地の特例」が適用され、課税標準が減って固定資産税が安くなります。

一方、住宅以外の建物が建つ土地や更地は「負担調整措置」が適用され、同じく課税標準が減って固定資産税が安くなります。

であれば、「どのみち土地の固定資産税は安くなるんだ」と考えますが、負担調整措置は期間限定の措置であり、いつかは撤廃される可能性があります。

まとめ

中学生の方へ向けて、固定資産税をわかりやすく簡単に解説しました。

固定資産税とは、1月1日の時点で固定資産を所有することにより課される税金であり、その固定資産が所在する市町村が徴収する地方税です。

固定資産税が課される対象となる「固定資産」とは、家屋と土地と償却資産を指します。

令和5年や令和6年などの年度を問わず、1月1日の時点で家屋や土地を所有すると固定資産税が課されることが決定します。

家屋や土地を所有しつつ固定資産税が課されることが決定すれば、その年の4月ごろに市町村役場から税額が記された納税通知書と振り込み用紙が届きます。

そして、振り込み用紙を使って銀行や郵便局で固定資産税を払います。

同じく、令和5年や令和6年などの年度を問わず、1月1日の時点で償却資産を所有すると固定資産税が課されることが決定します。

償却資産を所有しつつ固定資産税が課されることが決定すれば、その年の1月31日までに、所有する償却資産の種類と数量などを市町村役場に届け出なければなりません。

届け出れば、その年の4月ごろに市町村役場から税額が記された納税通知書と振り込み用紙が届きます。

そして、振り込み用紙を使って銀行や郵便局で固定資産税を払います。

固定資産税は税金だけにいくらになるか気になりますが、目安はなく、対象となる固定資産の時価に応じた額となります。

時価が高い固定資産を所有すると税額は高くなり、時価が低い固定資産を所有すると税額は安くなるといった具合です。

中学生の皆さんは、学校の課題などに活用してください。それでは!

記事公開日:2024年8月

こちらの記事もオススメです