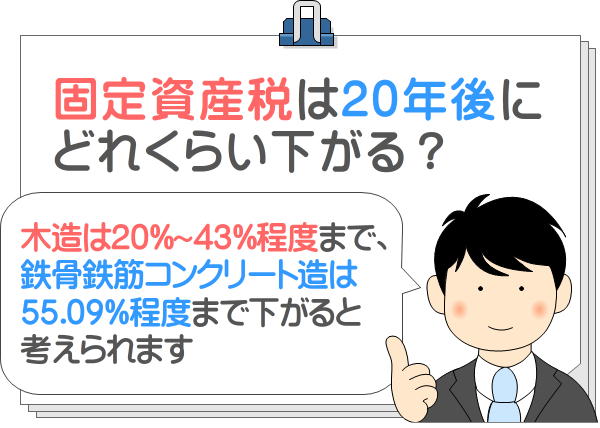

固定資産税は20年後にどれくらい下がる?

一戸建てなどの木造の家屋であれば、20年後の固定資産税は新築時の20%から43%程度です。

マンションなどの鉄骨鉄筋コンクリート造の家屋であれば、20年後の固定資産税は新築時の55.09%程度と考えられます。

新築から20年後の時点における、木造と鉄骨鉄筋コンクリート造の家屋の固定資産税の下がり具合をご紹介しましょう。

目次

- 1. 一戸建ての固定資産税は、20年後に43%から20%程度まで下がる

- 2. マンションの固定資産税は、20年後に55.09%程度まで下がる

- まとめ - 土地部分の固定資産税は、周辺環境によって変動する

1. 一戸建ての固定資産税は、20年後に43%から20%程度まで下がる

まずは、一戸建てなど、木造の家屋の固定資産税が新築から20年後にどれくらい下がるかご紹介しましょう。

木造の家屋の20年後の固定資産税は、その木造家屋が新築された時点における、延べ床面積1平方メートルあたりの再建築費によって異なります。

再建築費とは、その家屋と同一の家屋を同一の場所に新築するために必要となる材料費と労務費、その家屋を新築する業者が得る利益などの合計です。

難解ですが、リーズナブルな費用で新築された家屋は再建築費が低くなり、延べ床面積1平方メートルあたりの再建築費も安価になるとお考えください。

反対に、高額な費用をかけて新築された家屋は再建築費が高くなり、延べ床面積1平方メートルあたりの再建築費も高額になります。

そして、1平方メートルあたりの再建築費が安価な木造家屋の20年後の固定資産税は、新築時の20%程度まで下がります。

一方、1平方メートルあたりの再建築費が高額な木造家屋の20年後の固定資産税は、新築時の43%程度まで下がると考えられます。

木造家屋の20年後の固定資産税の具体的な下がり具合は、以下のとおりです。

- 新築時の1平方メートルあたりの再建築費が55,120円未満などの家屋

- 20年後の固定資産税は、新築時の固定資産税の20%程度であり、それよりは下がりません。

- 新築時の1平方メートルあたりの再建築費が55,120円以上86,320円未満などの家屋

- 20年後の固定資産税は、新築時の固定資産税の20%程度であり、それよりは下がりません。

- 新築時の1平方メートルあたりの再建築費が86,320円以上、133,120円未満などの家屋

- 20年後の固定資産税は、新築時の31%程度であり、築25年で20%程度まで下がり、それよりは下がりません。

- 新築時の1平方メートルあたりの再建築費が133,120円以上などの家屋

- 20年後の固定資産税は、新築時の43%程度であり、築35年で20%程度まで下がり、それよりは下がりません。

以上が、木造家屋の20年後の固定資産税の下がり具合です。

一戸建てなどの木造家屋の固定資産税は、新築時の建築費が安価なほど早く下がり、建築費が高額なほどゆっくり下がります。

木造家屋の固定資産税が下がる具合は、総務省の告示「固定資産評価基準 第二章 家屋」に掲載されている「別表第9 木造家屋経年減点補正率基準表」にてご確認いただけます。

固定資産評価基準とは、家屋などの所有者に固定資産税を課すために、市町村が家屋などの適正な時価を評価する方法が記された手引書です。

市町村は家屋の所有者に固定資産税を課しますが、その税額は、固定資産評価基準に記された方法を用いて評価された、家屋の適正な時価を基に計算されます。

以下が、固定資産評価基準の別表第9です。

別表第9 木造家屋経年減点補正率基準表

※ 画像をクリックすれば大きな表が表示されます

表の見方が難解ですが、経過年数が築年数、経年減点補正率が各築年数における、新築時の固定資産税に対する割合を意味します。

たとえば、新築時の1平方メートルあたりの再建築費が55,120円未満などの木造家屋であれば、表の一番左の「55,120点未満」の列が該当します。

「55,120点未満」の経過年数が10の箇所は、経年減点補正率が0.41ですが、それは築10年で新築時の41%程度まで固定資産税が下がることを意味します。

「55,120点未満」の経過年数は「15以上」までであり、20年後の経年減点補正率が記されていませんが、それは15年で固定資産税が下げ止まりするという意味です。

また、新築時の1平方メートルあたりの再建築費が133,120円以上などと高額な木造家屋は、表の一番右の「133,120点以上」の列が該当します。

「133,120点以上」の経過年数が20の箇所は、経年減点補正率が0.43ですが、それは20年後に固定資産税が新築時の43%程度まで下がることを意味します。

なお、一戸建ての木造の家屋を購入すると、一部例外を除き、家屋と土地の両方を取得しますが、新築から20年後など、築年数が経過することにより下がるのは、家屋の固定資産税のみのため留意してください。

土地部分の固定資産税は、20年後など築年数が経過することにより下がることはなく、その周辺の地価に応じて変動します。

つづいて、マンションなど、鉄骨鉄筋コンクリート造の家屋の固定資産税が新築から20年後にどの程度まで下がるかご紹介しましょう。

2. マンションの固定資産税は、20年後に55.09%程度まで下がる

ここからは、マンションなど、鉄骨鉄筋コンクリート造の家屋の固定資産税が20年後にどの程度まで下がるかご紹介しましょう。

鉄骨鉄筋コンクリート造の家屋の固定資産税は、20年後に新築時の55.09%程度まで下がると考えられます。

これは、鉄骨鉄筋コンクリート造で作られた、一戸建ての家屋も該当します。

たとえば、新築時の固定資産税が20万円であれば、20年後にはその55.09%である11万100円程度まで下がるといった具合です。

この記事の「1. 一戸建ての固定資産税は、20年後に43%から20%程度まで下がる」にて、木造の家屋は1平方メートルあたりの再建築費に応じて固定資産税が下がる程度が異なるとご紹介しましたが、鉄骨鉄筋コンクリート造の建物には、その概念はありません。

鉄骨鉄筋コンクリート造の家屋は、1平方メートルあたりの再建築費を問わず、新築から20年後には固定資産税が55.09%程度まで下がります。

築年数が経過することにより、鉄骨鉄筋コンクリート造の家屋の固定資産税がどの程度下がるかは、総務省の告示「固定資産評価基準 第二章 家屋」の「別表第13 非木造家屋経年減点補正率基準表 2 住宅、アパート用建物」にてご確認いただけます。

以下が同表です。

別表第13 非木造家屋経年減点補正率基準表

※ 画像をクリックすれば大きな表が表示されます

表の見方が難解ですが、赤い線で囲んだ箇所にご注目ください。

赤い線で囲んだ箇所に、築年数が経過することにより、鉄骨鉄筋コンクリート造の家屋の固定資産税が下がる程度が記されています。

経過年数という項目が築年数であり、経年減点補正率という項目が、固定資産税が下がる程度を表しています。

たとえば、経過年数が20の箇所の経年減点補正率は0.5509ですが、それは、新築から20年後に、固定資産税が55.09%程度まで下がるとお考えください。

また、経過年数が40の箇所の経年減点補正率は0.3754ですが、それは、新築から40年後に、固定資産税が37.54%程度まで下がるとお考えください。

経過年数の一番下は「60以上」であり、経年減点補正率は0.2000ですが、それは新築から60年後に固定資産税が20%程度まで下がり、それよりは下がらないことを意味します。

なお、新築から20年後など、築年数が経過することにより下がるのは、家屋の固定資産税のみのため留意してください。

マンションを購入すると、一部例外を除き、一戸部分と土地の持分を取得しますが、築年数が経過することにより下がるのは、一戸部分の固定資産税のみです。

加えて、鉄骨鉄筋コンクリート造の一戸建てを購入すると、一部例外を除き、建物と土地の両方を取得し、その両方に固定資産税が課されますが、新築から20年後に下がっているのは、建物部分の固定資産税のみとなります。

土地部分の固定資産税は、その土地に存在する家屋の築年数にかかわらず、周辺の地価に応じて変動し、土地部分の20年後の固定資産税は、その時の地価によって決定されます。

まとめ - 土地部分の固定資産税は、周辺環境によって変動する

新築から20年後に、家屋の固定資産税がどの程度下がるかご紹介しました。

新築から20年後に固定資産税がどの程度下がるかは、木造や鉄骨鉄筋コンクリート造など、構造によって異なります。

木造であれば、1平方メートルあたりの再建築費が安価であれば新築時の20%程度まで下がり、1平方メートルあたりの再建築費が高額であれば43%程度まで下がります。

マンションなどの鉄骨鉄筋コンクリート造であれば、1平方メートルあたりの再建築費にかかわらず、新築から20年後は固定資産税が55.09%程度まで下がっています。

ただし、木造、鉄骨鉄筋コンクリート造を問わず、築年数が経過することにより下がるのは家屋にかかる固定資産税のみであり、土地部分の固定資産税は、その周辺の地価に応じて変動します。

20年後の固定資産税が気になる方がいらっしゃいましたら、ぜひご参考になさってください。

なお、土地部分の固定資産税は、その周辺の地価に応じて変動するとご紹介しましたが、土地の固定資産税が高く、または低くなる主な要因は以下のとおりです。

- 土地の固定資産税が高くなる要因

- 近くに駅やバス停、学校、病院、市役所や区役所などの公共施設ができるなどして立地条件が良くなれば、土地の固定資産税は高くなります。

また、それまで私道に接していたが公道に接することとなった、都市ガスや公共下水道への接続が可能になったなどの要因でも土地の固定資産税は高くなることがあります。 - 土地の固定資産税が下がる要因

- 最寄りの公共施設が撤去された、周辺の景気が悪くなったなどの要因があれば、土地の固定資産税は下がります。

また、土地を分筆しつつ一部分を譲渡し、それまでより狭くなったなどの理由でも土地の固定資産税は下がることとなります。

ご紹介した内容が、住宅の20年後の固定資産税をお調べになる皆様に役立てば幸いです。失礼いたします。

記事公開日:2022年4月

こちらの記事もオススメです