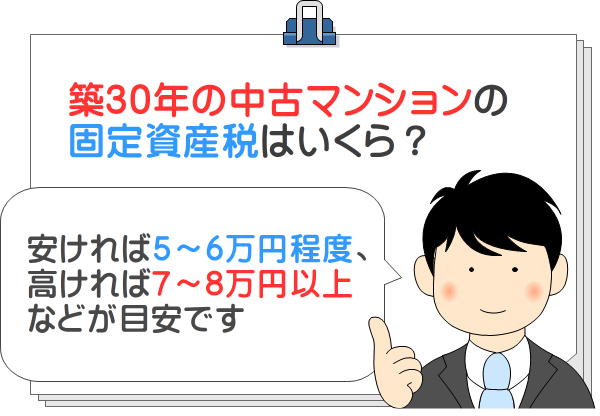

築30年の中古マンションの固定資産税はいくら?パパっと試算

築30年の中古マンションの固定資産税は、安ければ5万円から6万円程度など、高ければ7万円から8万円以上などです。

築30年の中古マンションの固定資産税の目安をご紹介し、築30年、売買価格が1,000万円の中古マンションの固定資産税を試算してみましょう。

なお、ご紹介するのは築30年の中古マンションの一戸の固定資産税の目安であり、一棟丸ごとの固定資産税の目安ではないため注意してください。

目次

- 1. 築30年の中古マンションの固定資産税は5万円から8万円以上など

- 2. 売買価格が1,000万円の中古マンションの固定資産税を試算

- 2-1. 一戸部分の固定資産税は7万円

- 2-2. 土地の持ち分の固定資産税は3,500円

- 2-3. 固定資産税の試算結果は73,500円

- まとめ - 中古マンションは都市計画税も掛かる

1. 築30年の中古マンションの固定資産税は5万円から8万円以上など

冒頭でご紹介したとおり、築30年の中古マンションの固定資産税は安ければ5万円から6万円程度、高い場合は7万円から8万円以上などですが、物件価格と比例するとお考えください。

たとえば、物件価格が500万円から600万円程度などとお手頃であれば5万円から6万円程度など、物件価格が1,000万円を超えるのであれば7万円から8万円以上などとなります。

中古マンションの固定資産税は、立地条件やその中古マンションが建つ敷地の面積、戸数、使用されている建材、購入した一戸部分の床面積の広さなどによって高くなったり低くなったりします。

例を挙げると、立地条件が良い、敷地面積が広い、戸数が少ない、購入した一戸部分の床面積が広いなどの条件に該当する中古マンションば固定資産税が高くなるといった具合です。

反対に、駅から遠い、敷地面積が狭い、戸数が多い、購入した一戸部分の床面積が狭いなどの条件に該当する中古マンションは固定資産税が低くなりがちです。

これは、中古マンションの売買価格と比例します。

立地条件が良い、敷地面積が広い、戸数が少ない、一戸部分の床面積が広いなどの条件に該当する中古マンションとは主に低層階建ての高級マンションなどであり、売買価格が高く設定されています。

売買価格が高い中古マンションは、固定資産税も高くなります。

これに対して、敷地面積が狭い、戸数が多い、一戸部分の床面積が狭いなどの条件に該当する中古マンションとは主に中高層階建てのファミリー向けマンションなどであり、売買価格が低く設定されています。

売買価格が低い中古マンションは、固定資産税も低くなりがちです。

よって、売買価格が500万円から600万円程度などの築30年の中古マンションであれば固定資産税は5万円から6万円程度など、売買価格が1,000万円を超えるのであれば固定資産税も7万円から8万円以上などが目安となります。

ただし、全ての中古マンションがこれに該当するとは限らないため注意してください。

売り主が売り急ぐなどして売買価格が相場より低く設定されている中古マンションは、固定資産税が予想より高いことがあります。

また、大規模なリフォームを実施するなどして相場より売買価格が高く設定されている中古マンションは、固定資産税が予想より低い場合があります。

中古マンションの固定資産税は売買価格と概ね比例しますが、売買価格が相場より高い、または低く設定されている場合はこの限りではありません。

なお、中古マンションは主に鉄筋鉄骨コンクリート造、または鉄筋コンクリート造ですが、鉄筋鉄骨コンクリート造や鉄筋コンクリート造の住宅の固定資産税は60年をかけて新築時の20%まで下がります。

そして、築30年が経過した鉄筋鉄骨コンクリート造、または鉄筋コンクリート造の中古マンションの固定資産税は、新築時の約46%まで下がっています。

2. 売買価格が1,000万円の中古マンションの固定資産税を試算

ここから、売買価格が1,000万円である築30年の中古マンションの固定資産税を試算してみましょう。

その前に、中古マンションを購入すると一戸部分と、その中古マンションが建つ敷地を戸数などで割った面積の土地(これ以降は土地の持ち分と呼びます)を取得し、その両方に固定資産税が掛かることを留意してください。

中古マンションの固定資産税は、一戸部分の固定資産税と、土地の持ち分の固定資産税の合計額となります。

また、中古マンションの固定資産税は、一戸部分の固定資産税評価額と、土地の持ち分の固定資産税評価額に固定資産税の税率を乗算しつつ計算します。

固定資産税評価額とは、固定資産税を計算するために市町村が評価したその不動産の価格です。

固定資産税評価額は売買価格より低くなるのが通例ですが、一戸部分の固定資産税評価額は築年数や使用されている建材のグレード、床面積の広さなどによって変わります。

また、土地の持ち分の固定資産税評価額は、立地条件や敷地面積の広さ、中古マンション全体の戸数などによって変わります。

そのため、全ての中古マンションの固定資産税評価額がいくらであるか断言できません。

よって、これから固定資産税を試算する売買価格が1,000万円、築30年の中古マンションは、一戸部分の固定資産税評価額は500万円、土地の持ち分の固定資産税評価額は150万円と仮定しつつ試算させていただきます。

2-1. 一戸部分の固定資産税は7万円

まずは、一戸部分にかかる固定資産税を試算します。

中古マンションの一戸部分にかかる固定資産税は、一戸部分の固定資産税評価額に固定資産税の税率を掛け算しつつ計算し、具体的な計算式は以下のとおりです。

中古マンションの一戸部分の固定資産税の計算式

一戸部分の固定資産税評価額×固定資産税の税率=一戸部分の固定資産税

式に含まれる一戸部分の固定資産税評価額は500万円であり、固定資産税の税率は市町村によって異なるものの概ね1.4%です。

よって、500万円×1.4%=70,000円と計算し、一戸部分の固定資産税は70,000円となります。

2-2. 土地の持ち分の固定資産税は3,500円

つぎに、土地の持ち分に掛かる固定資産税を計算します。

土地の固定資産税は、本来であればその土地の固定資産税評価額に固定資産税の税率を掛け算しつつ計算しますが、中古マンションの土地の持ち分には住宅用地の特例が適用され、同特例が適用されることにより計算式が変わります。

住宅用地の特例とは、住宅が建つ土地に掛かる固定資産税が更地の固定資産税の6分の1などに減額される特例です。

中古マンションの土地の持ち分には住宅用地の特例が適用され、以下の式で固定資産税を計算します。

中古マンションの土地の持ち分の固定資産税の計算式

土地の持ち分の固定資産税評価額×6分の1×固定資産税の税率=土地の持ち分の固定資産税

土地の持ち分の固定資産税評価額は150万円であり、固定資産税の税率は主に1.4%です。

よって、150万円×6分の1×1.4%=3,500円と計算し、土地の持ち分の固定資産税は3,500円となります。

余談ですが、固定資産税をパパッと解説では、住宅用地の特例をわかりやすく解説するコンテンツも公開中です。

築30年の中古マンションの固定資産税がどのように計算されるか、より深く理解されたい方がいらっしゃいましたら是非ご覧ください。

関連コンテンツ

住宅用地の特例とは?図解で解説

2-3. 固定資産税の試算結果は73,500円

最後に、一戸部分の固定資産税と土地の持ち分の固定資産税を合計します。

一戸部分の固定資産税は70,000円であり、土地の持ち分の固定資産税は3,500円でした。

よって、70,000円+3,500円=73,500円と計算し、築30年で売買価格が1,000万円の中古マンションの固定資産税の試算結果は73,500円となります。

なお、購入を希望する中古マンションの固定資産税評価額は、その中古マンションを取り扱う不動産業者に問い合わせることにより確認することが可能です。

まとめ - 中古マンションは都市計画税も掛かる

築30年の中古マンションの固定資産税の目安をご紹介しました。

築30年の中古マンションの固定資産税は、その中古マンションの売買価格と比例します。

たとえば、売買価格が1,000万円などであれば7万円から8万円以上などに、売買価格が500万円から600万円程度であれば5万円から6万円程度などになります。

また、築30年の中古マンションの固定資産税は、新築時の約46%まで下がっています。

築30年の中古マンションの固定資産税の目安や相場をお調べの方がいらっしゃいましたら、是非ご参考になさってください。

なお、マンションはリゾートマンションではない限り市街地に位置するのが通例ですが、市街地に位置する不動産を所有する方には固定資産税に加えて都市計画税も課せられます。

中古マンションを購入すると一戸部分と土地の持ち分を取得し、その両方に固定資産税が課せられますが、都市計画税も同じであり、一戸部分と土地の持ち分の両方に課せられます。

そして、この記事の「2. 売買価格が1,000万円の中古マンションの固定資産税を試算」にて、中古マンションの一戸部分や土地の持ち分の固定資産税は、それぞれの固定資産税評価額、または固定資産税評価額の6分の1に固定資産税の税率である1.4%などを掛け算しつつ計算し、具体的な計算式は以下のとおりとご紹介しました。

中古マンションの一戸部分の固定資産税の計算式

一戸部分の固定資産税評価額×固定資産税の税率(主に1.4%)=一戸部分の固定資産税

中古マンションの土地の持ち分の固定資産税の計算式

土地の持ち分の固定資産税評価額×6分の1×固定資産税の税率(主に1.4%)=土地の持ち分の固定資産税

これに対して都市計画税は、中古マンションの一戸部分や土地の持ち分の固定資産税評価額に都市計画税の税率である0.3%などを掛け算しつつ計算し、具体的な計算式は以下のとおりです。

中古マンションの一戸部分の都市計画税の計算式

一戸部分の固定資産税評価額×都市計画税の税率(主に0.3%)=一戸部分の都市計画税

中古マンションの土地の持ち分の都市計画税の計算式

土地の持ち分の固定資産税評価額×3分の1×都市計画税の税率(主に0.3%)=土地の持ち分の都市計画税

中古マンションの一戸部分、土地の持ち分に掛かる都市計画税は、上記の式で計算します。

この記事の「2. 売買価格が1,000万円の中古マンションの固定資産税を試算」にて、一戸部分の固定資産税評価額が500万円、土地の持ち分の固定資産税評価額が150万円の築30年の中古マンションの固定資産税を試算しましたが、同一条件の中古マンションであれば一戸部分の都市計画税は15,000円、土地の持ち分の都市計画税は1,500円です。

ご紹介した内容が、築30年の中古マンションの固定資産税をお調べの方に役立てば幸いです。失礼いたします。

記事公開日:2021年8月

こちらの記事もオススメです