空き家の固定資産税が6倍になるのはいつから?

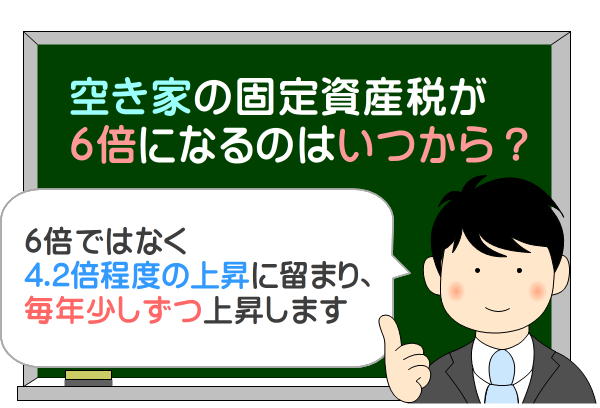

空き家の固定資産税が6倍になるといわれ、空き家を所有する方はいつから6倍になるか心配になりますが、負担調整措置があることにより急激に税額が高くなることはありません。

翌年は1.3倍、翌々年は1.6倍、3年後は1.9倍など、徐々に高くなります。

また、6倍は間違いであり、固定資産税は4.2倍程度まで、都市計画税は2.1倍程度まで、固定資産税と都市計画税を合わせると3.6倍程度までの上昇に留まります。

空き家の固定資産税が6倍になるといわれる理由や、負担調整措置があることにより6倍にはならないこと、所有する空き家が特定空家等と見なされ勧告が発せられるまでの期間をご紹介しましょう。

目次

- 1. 空き家の固定資産税は急激に上昇せず、6倍にもならない

- 2. 空き家の固定資産税が6倍にならない理由

- 3. 特定空家等と見なされ固定資産税が高くなるのはいつから?

- まとめ - 行政代執行に至る前に適切な管理を

1. 空き家の固定資産税は急激に上昇せず、6倍にもならない

はじめに、空き家の固定資産税が6倍になるといわれる理由と、負担調整措置があることにより6倍にはならない理由をパパっと簡単にご紹介します。

空き家の固定資産税が6倍になるといわれるのは、空き家を長く放置すると市町村長から必要な措置を取るように指導を受けることがあり、指導を無視すると勧告が発せられ、住宅用地の特例の適用が外れることが理由です。

住宅用地の特例とは、住宅が建つ土地にかかる固定資産税が、更地にかかる固定資産税の6分の1などに減額される特例です。

よって、指導を受けつつ勧告を受け、住宅用地の特例の適用が外れれば、土地部分にかかる固定資産税が6分の1などに減額されなくなります。

これが、空き家の固定資産税が6倍になるといわれる理由です。

しかし、固定資産税には負担調整措置があるため、税額が急激に上昇することはありません。

負担調整措置とは、土地の固定資産税が上昇する状況において、徐々に税額が上がるように調整する措置であり、納税者の負担を軽くするための措置です。

負担調整措置により、住宅用地の特例が外れたとしても、翌年は1.3倍、翌々年は1.6倍、3年後は1.9倍など、徐々に固定資産税が上がることとなります。

また、負担調整措置が適用されることにより、固定資産税が6倍まで上昇することはなく、最高で4.2倍程度の上昇に留まります。

固定資産税と共に都市計画税も課せられている場合は、都市計画税の上昇は2.1倍程度に留まり、固定資産税と都市計画税と合わせて、上昇するのは最高で3.6倍程度です。

なお、勧告を受けることにより住宅用地の特例の適用が外れ、固定資産税が上昇するのは、土地部分のみのため留意してください。

住宅を所有すると、一部例外を除き家屋と土地を所有することとなり、家屋と土地の両方に個別に固定資産税が課せられます。

そして、住宅用地の特例の適用が外れることにより固定資産税が高くなるのは、土地部分の固定資産税のみです。

空き家である家屋にかかる固定資産税は、それまでと同額、または新築時の20%まで徐々に下がることとなります。

ただし、空き家である家屋の屋根が崩落するなどして、建物としての用途を成し遂げることができない状態である場合は、家屋に対する固定資産税は課せられません。

固定資産税は、家屋と土地、償却資産に課せられますが、固定資産税の対象となる家屋とは、屋根や壁があり土地に定着した建造物であって、その用途を成し遂げる状態にあるものを指します。

つづいて、もう少し詳しく、空き家の固定資産税が6倍にはならない理由をご紹介しましょう。

2. 空き家の固定資産税が6倍にならない理由

空き家の固定資産税は、住宅用地の特例の適用が外れたとしても、負担調整措置があることにより急激に上昇することはありません。

また、負担調整措置があることにより、固定資産税が上昇するのは6倍ではなく最高で4.2倍程度であり、都市計画税も納めている場合は、固定資産税と都市計画税を合わせて3.6倍程度までの上昇に留まります。

ここで気になるのが負担調整措置の詳細と、固定資産税が最高で4.2倍程度の上昇に留まる理由です。

ここから、負担調整措置の詳細と、固定資産税の上昇が4.2倍程度に留まる理由をご紹介しましょう。

2-1. 空き家の固定資産税が6倍になるといわれる理由

まずは、土地の固定資産税が計算される仕組みと、空き家の固定資産税が6倍になるといわれる理由の詳細をわかりやすく簡単に解説します。

土地の固定資産税は、毎年以下の式で税額が計算されます。

土地の固定資産税の計算式

課税標準額×固定資産税の税率(主に1.4%)=固定資産税

式に含まれる課税標準額とは、何かしらの税金が課せられる状況において税額を計算する基となる額であり、課せられる税金の種類や、適用される特例の有無によって意味が異なります。

土地の固定資産税を計算する場合における課税標準額は、原則として、その土地の固定資産税評価額です。

その土地の固定資産税評価額とは、固定資産税を計算するために市町村が評価した、その土地の適正な時価です。

つまり、土地の固定資産税は、毎年以下の式で税額が計算されるというわけです。

土地の固定資産税の計算式

課税標準額(その土地の固定資産税評価額)×固定資産税の税率(主に1.4%)=固定資産税

たとえば、固定資産税評価額が1,000万円の土地であれば以下のように計算し、税額は14万円などです。

課税標準額(その土地の固定資産税評価額である1,000万円)×固定資産税の税率(主に1.4%)=固定資産税(14万円)

しかし、住宅用地の特例が適用されれば、課税標準額は「その土地の固定資産税評価額」から、「その土地の固定資産税評価額×6分の1など」に変わります。

住宅用地の特例とは、住宅が建つ土地に掛かる固定資産税が6分の1などに減額される特例であり、一部例外を除き、住宅が建つ土地には同特例が適用されます。

住宅用地の特例が適用された場合の固定資産税の計算式は、以下のとおりです。

住宅用地の特例適用後の土地の固定資産税の計算式

課税標準額(その土地の固定資産税評価額×6分の1など)×固定資産税の税率(主に1.4%)=固定資産税

計算例を挙げると、固定資産税評価額が1,000万円の土地に住宅用地の特例が適用されれば以下のように計算し、税額は23,300円です。

課税標準額(その土地の固定資産税評価額である1,000万円の6分の1などである1,666,000円)×固定資産税の税率(主に1.4%)=固定資産税(23,300円)

以上が、土地の固定資産税を計算する仕組みであり、土地の固定資産税は、住宅用地の特例が適用されることにより6分の1などに減額されます。

空き家の固定資産税が6倍になるといわれるのは、その空き家が特定空家等と見なされ、適切な処置を取るように市町村長から指導を受け、指導を無視することにより発せられる勧告によって、その空き家が建つ土地に適用されている住宅用地の特例が外れることが理由です。

しかし、固定資産税には負担調整措置があるため、住宅用地の特例の適用が外れたとしても短期間に税額が高くなることはなく、最高で4.2倍程度の上昇に留まります。

つづいて、負担調整措置の詳細をご説明しましょう。

2-2. 負担調整措置があることにより6倍にはならない

つぎに、負担調整措置の詳細をご説明します。

負担調整措置とは、土地の固定資産税が短期間に上昇することにより、納税者の負担が急激に重くなることを防ぐための措置です。

負担調整措置は、負担水準を基に適用されます。

負担水準とは、その土地の今年度の固定資産税評価額に対する、前年度の課税標準額の割合を示す率であり、以下の式で計算します。

負担水準の計算式

その土地の前年度の課税標準額÷その土地の今年度の固定資産税評価額×100=負担水準(%)

計算例を挙げると、前年度の課税標準額が500万円であり、今年度の固定資産税評価額が1,000万円であれば「500万円÷1,000万円×100=50」と計算し、負担水準は50%です。

そして、空き家を所有しつつ勧告を受け、住宅用地の特例が外れれば、以下の負担調整措置が適用されます。

- 負担水準が70%を超える場合

- 負担水準が70%を超える場合は、今年度の課税標準額は、今年度の固定資産税評価額の70%となります。

- 負担水準が60%以上70%以下の場合

- 負担水準が60%以上70%以下であれば、今年度の課税標準額は、前年度の課税標準額と同額となります。

- 負担水準が60%未満の場合

- 負担水準が60%未満であれば、今年度の課税標準額は、前年度の課税標準額に今年度の固定資産税評価額の5%を加えた額となります。

※ この調整具合は商業地等に適用される負担調整措置です

以上が、負担調整措置の詳細です。

つづいて、負担調整措置が適用されることにより、空き家の固定資産税が徐々に上がること、6倍ではなく最高で4.2倍程度の上昇に留まることの詳細をご紹介します。

なお、負担調整措置は、住宅用地と商業地等によって調整具合が異なり、先にご紹介した調整具合は商業地等に適用される負担調整措置です。

商業地等とは、住宅用地以外の土地を指します。

固定資産税において土地は、住宅が建つ土地である「住宅用地」と、住宅以外の建物が建つ土地や更地などである「商業地等」に大きく区分されます。

所有する空き家が特定空家等と見なされ勧告を受ければ、その土地は住宅用地から除外されることとなり、商業地等と見なされ、商業地等の負担調整措置が適用されます。

その根拠は、固定資産税に関することを定めた法律「地方税法」の第三百四十九条の三の二と、地方税法附則の第十七条の第四号と第十八条の第四項にて確認することが可能です。

2-3. 空き家の固定資産税を試算

最後に、負担調整措置があることにより空き家の固定資産税が6倍にはならないこと、4.2倍程度の上昇に留まることの詳細をご紹介します。

文章を用いて解説しては、難解です。

よって、空き家が建つ以下の土地「土地A」を例にして、固定資産税を試算します。

土地Aの詳細は以下のとおりであり、前年度の土地部分にかかる固定資産税は28,000円でした。

空き家が建つ「土地A」の詳細- 前年度の固定資産税評価額:1,200万円

- 前年度の課税標準額:住宅用地の特例が適用されることにより、固定資産税評価額の6分の1である200万円

- 前年度の固定資産税:課税標準額である200万円に、固定資産税の税率である1.4%を掛け算した答えの28,000円

そして、土地Aに建つ空き家は特定空家等と見なされつつ勧告を受け、住宅用地の特例の適用が外れ、今年度の固定資産税評価額は1,200万円でした。

この状況において、土地Aの負担水準は「前年度の課税標準額である200万円÷今年度の固定資産税評価額である1,200万円×100=16.6%」と計算し、約16%です。

負担水準が16%であれば、負担調整措置により今年度の課税標準額は、前年度の課税標準額に今年度の固定資産税評価額の5%を加えた額となります。

つまり、土地Aの今年度の固定資産税は以下のように計算し、今年度の固定資産税は36,400円です。

土地Aの今年度の固定資産税の計算式

今年度の課税標準額:260万円(前年度の課税標準額である200万円+今年度の固定資産税評価額の5%である60万円=260万円)×固定資産税の税率(主に1.4%)=36,400円(今年度の固定資産税)

前年度の固定資産税が28,000円であり、今年度の固定資産税が36,400円であれば1.3倍であり、決して6倍ではありません。

つづいて、翌年度の固定資産税を試算しましょう。

土地の固定資産税評価額は短期間に大きく変わることはないため、翌年度の固定資産税評価額も今年度と同じく1,200万円と見なします。

翌年度の固定資産税評価額が1,200万円であれば、翌年度の負担水準は「今年度の課税標準額である260万円÷翌年度の固定資産税評価額である1,200万円×100=21.6%」と計算し、再び60%未満です。

そのため、以下のように計算し、翌年度の固定資産税は44,800円であり、前年度の固定資産税である28,000円の1.6倍程度となります。

土地Aの翌年度の固定資産税の計算式

翌年度の課税標準額:320万円(今年度の課税標準額である260万円+翌年度の固定資産税評価額の5%である60万円=320万円)×固定資産税の税率(主に1.4%)=44,800円(翌年度の固定資産税)

さらに、翌々年度の固定資産税も試算します。

翌々年度の固定資産税評価額は、翌年度と同じく1,200万円と見なします。

となれば、翌々年度の負担水準は「翌年度の課税標準額である320万円÷翌々年度の固定資産税評価額である1,200万円×100=26.6%」と計算し、毎年少しずつ高くなるものの、引き続き60%未満です

したがって、以下のように計算し、翌々年度の固定資産税は53,200円であり、前年度の固定資産税である28,000円の1.9倍程度となります。

土地Aの翌々年度の固定資産税の計算式

課税標準額:380万円(翌年度の課税標準額である320万円+翌々年度の固定資産税評価額の5%である60万円=320万円)×固定資産税の税率(主に1.4%)=53,200円(翌々年度の固定資産税)

そして、徐々に課税標準額が上がりつつ負担水準が70%を超えれば、負担調整措置により、当年度の課税標準額は当年度の固定資産税評価額の70%となります。

つまり、将来は以下のように固定資産税を計算し、その税額は117,600円であり、前年度の固定資産税である28,000円の4.2倍程度というわけです。

土地Aの将来の固定資産税の計算式

課税標準額:840万円(固定資産税評価額である1,200万円の70%)×固定資産税の税率(1.4%)=117,600円

このように空き家が建つ土地の固定資産税は、負担調整措置があることにより6倍にはならず、最高で4.2倍程度の上昇に留まります。

また、負担調整措置により税額が急激に上昇することもありません。

以上が、空き家の固定資産税が6倍にはならない理由でした。

なお、固定資産税の上昇は最高で4.2倍程度に留まりますが、都市計画税の上昇は2.1倍程度に留まります。

都市計画税とは、主に市街地に不動産を所有する方に課せられる税金であり、固定資産税と都市計画税の両方が課せられている場合は、合わせて3.6倍程度の上昇に留まります。

つまり、市街地などに位置する空き家を所有する場合は、毎年納めている固定資産税と都市計画税の合計の3.6倍までの上昇に留まるというわけです。

3. 特定空家等と見なされ固定資産税が高くなるのはいつから?

空き家を放置すると住宅用地の特例が外れ、6倍ではないものの、固定資産税が高くなる虞があります。

そこで気になるのが住宅用地の特例が外れ、固定資産税が高くなるまでの期間です。

空き家の固定資産税は、その空き家が特定空家等と見なされ、必要な措置を取るように市町村長から指導や助言を受け、それを無視することにより発せられる勧告を受けた翌年より高くなります。

空き家の固定資産税が高くなる具体的な流れは、以下のとおりです。

- 1. 空き家を放置し、倒壊する虞があるなど周辺の生活環境に影響を及ぼす状態になれば、特定空家等と見なされる

- 2. 特定空家等と見なされれば、市町村長から適切に管理するための助言、または適切に管理するように指導を受ける

- 3. 助言や指導を無視すれば、勧告を受けると共に住宅用地の特例の適用が外れる

- 4. 住宅用地の特例の適用が外れた翌年から、固定資産税が徐々に高くなる

※ 正確な流れは国土交通省が公開する資料にてご確認いただけます

以上が、空き家の固定資産税が高くなる具体的な流れです。

流れの中で気になるのは、2で助言や指導を受け、4で勧告を受けつつ住宅用地の特例が外れるまでの期間です。

助言、または指導から勧告までの日数が数年などであれば、固定資産税が高くなるのはずいぶん先ですが、その期間は国土交通省が公開する資料「地方公共団体の空き家対策の取組事例1」により目安を確認できます。

同資料の22ページには、東京都葛飾区に所在した空き家が平成27年7月10日に助言を受け、それを無視しつつ平成27年11月4日に勧告を受けたことが掲載され、その間は117日です。

国土交通省「地方公共団体の空き家対策の取組事例1」の22ページ

出典:国土交通省

つまり、勧告を受けるのは、特定空家等と見なされつつ助言や指導を受けた117日後などであると考えられます。

そして、勧告を受けた翌年から、1.3倍、1.6倍、1.9倍、最後は4.2倍など、毎年少しずつ固定資産税が高くなります。

なお、全ての空き家が特定空家等と見なされるわけではないため留意してください。

特定空き家と見なされるのは、著しく老朽化することにより倒壊する虞がある空き家や、ゴミが放置されるなどして周辺住民の生活環境に影響を及ぼす空き家です。

また、市町村長から空き家を適切に管理するための助言や指導を受けた時点で必要な措置を取れば、住宅用地の特例が外れて固定資産税が高くなることもありません。

ちなみに、固定資産税をパパッと解説では、特定空家等と見なされる空き家の例などをご紹介するコンテンツも公開中です。

特定空家等と見なされる条件が気になる方がいらっしゃいましたら、ぜひご覧ください。

関連コンテンツ

空き家を放っておくと固定資産税はどうなる?

まとめ - 行政代執行に至る前に適切な管理を

空き家の固定資産税が、いつから6倍になるかご紹介しました。

空き家の固定資産税は6倍になるといわれますが、負担調整措置があることにより6倍にはならず、4.2倍程度の上昇に留まります。

都市計画税も課せられている場合は、都市計画税の上昇は2.1倍程度に留まり、固定資産税と都市計画税を合わせると3.6倍程度の上昇に留まります。

また、負担調整措置があることにより短期間に固定資産税が高くなることはなく、翌年は1.3倍、翌々年は1.6倍など、徐々に上がることとなります。

加えて、全ての空き家の固定資産税が高くなるわけではありません。

倒壊する虞があるなどして周辺住民の生活環境に影響を及ぼす空き家が特定空家等と見なされ、適切な管理を行うように市町村長から助言や指導を受けつつも従わず、勧告を受けることにより住宅用地の特例の適用が外れ、翌年から固定資産税が高くなります。

いつから空き家の固定資産税が6倍になるかご心配の方がいらっしゃいましたら、ぜひご参考になさってください。

なお、所有する空き家が特定空家等と見なされ、市町村長から助言または指導、勧告を受けつつも無視すれば、必要な措置を取るように命令を受けることとなります。

命令を無視すれば、行政代執行により空き家が解体されることがあります。

行政代執行とは、行政庁から命令を受けた者が、その命令を実行しない場合に行政庁自らが下した命令内容を実行し、その費用を命令を受けた者から徴収する行為です。

つまり、空き家を適切に管理せず、助言や指導、勧告、命令を受けつつも無視すれば、市町村によってその空き家が撤去され、撤去費用を請求される場合があるというわけです。

国土交通省が公開する資料「空家等対策の推進に関する特別措置法の施行状況等について」の2ページによれば、令和元年度における助言や指導を受けた特定空家等は5,394件であり、そのうち勧告を受けたのは466件、命令を受けたのは42件、行政代執行に至った特定空家等は28件とのことです。

国土交通省「空家等対策の推進に関する特別措置法の施行状況等について」

出典:国土交通省

行政代執行に至る特定空家等はごく少数ですが、老朽化しつつ倒壊する虞がある空き家を放置すると、行政代執行が行われる可能性があるため注意してください。

住宅地に位置しつつ倒壊することにより近隣に影響を及ぼすと予想される空き家は、定期的に見回り適切に管理するのが理想です。

ご紹介した内容が、いつから空き家の固定資産税が6倍になるかお調べになる皆様に役立てば幸いです。失礼いたします。

最終更新日:2022年2月

記事公開日:2021年8月

こちらの記事もオススメです