私道の固定資産税はいくら?非課税の条件など解説

私道の固定資産税は、公共性の有無、起点と終点の状況、幅などによって税額が大きく異なり、一定の条件を満たすのであれば非課税となります。

私道やセットバック部分、隅切り部分、公衆用道路の固定資産税がいくらになるか解説し、非課税になる条件をご紹介しましょう。

目次

- 1. 私道の固定資産税はいくら?

- 1-1. 公共性がある私道の固定資産税はいくら?

- 1-2. 公共性がない私道の固定資産税はいくら?

- 1-3. セットバックした私道の固定資産税はいくら?

- 1-4. 公衆用道路の私道の固定資産税はいくら?

- 1-5. 私道の固定資産税を安くするための申告方法

- 2. 私道の固定資産税が非課税になる条件

- 2-1. 起点と終点が異なる公道に接する私道の固定資産税

- 2-2. コの字型の私道の固定資産税

- 2-3. 行き止まりの私道の固定資産税

1. 私道の固定資産税はいくら?

私道の固定資産税は、公共性の有無、起点と終点の状況、幅などによって大きく異なります。

誰もが通行でき、自動車や自転車、植木鉢、エアコンの室外機などの私物が置かれていない「公共性がある私道」であれば、固定資産税は大幅に安くなり、起点と終点の状況、幅によっては非課税となります。

一方、通行を制限する立て札などが設置され、私物が置かれている「公共性がない私道」であれば、固定資産税は通常の税額と変わりません。

これらの傾向は、セットバックをすることにより生まれた私道や隅切り部分、公衆用道路である私道も同じです。

私道の固定資産税のポイント

- 私道は公共性があれば固定資産税が大幅に安くなり、起点と終点の状況、幅によっては非課税となる

- 公共性がない私道の固定資産税は、通常の税額となる

- 上記2つの傾向は、セットバックをすることにより生まれた私道や隅切り部分、公衆用道路である私道も変わらない

つづいて、公共性がある私道とない私道、セットバックをすることにより生まれた私道や隅切り部分、公衆用道路である私道の固定資産税がいくらになるか目安をご紹介しましょう。

なお、固定資産税は市町村が徴収する地方税のため、市町村によって固定資産税の目安が異なります。

よって、ここでは、私道の固定資産税がいくらになるか、一般的な目安をご紹介するため留意してください。

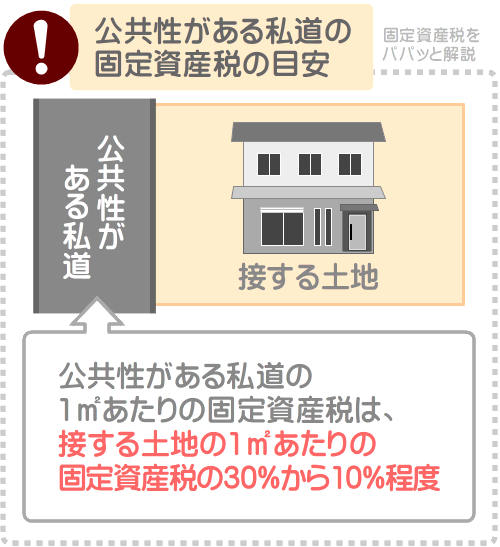

1-1. 公共性がある私道の固定資産税はいくら?

公共性がある私道の固定資産税は、大幅に安くなります。

公共性がある私道とは、誰もが通行できる状態であり、土地所有者の私物などが置かれていない私道です。

公共性がある私道の1㎡あたりの固定資産税の目安は、接する土地の1㎡あたりの固定資産税の10分の3から10分の1程度となります。

たとえば、敷地面積が100㎡(約30坪)である「土地A」に接する「私道A」があったとしましょう。

土地Aの固定資産税は10万円であり、1㎡あたりの税額は以下のように計算して1,000円です。

土地Aの1㎡あたりの固定資産税の計算例

10万円(土地A全体の固定資産税)÷100㎡(土地Aの面積)=1,000円

であれば、私道Aの1㎡あたりの固定資産税は、1,000円の10分の3から10分の1である300円から100円程度になるといった具合です。

私道Aの面積が6㎡であれば「300円×6㎡=1,800円」や「100円×6㎡=600円」などと計算し、固定資産税は1,800円から600円程度となります。

また、以下の3つのいずれかに該当する公共性がある私道は、多くの市町村では固定資産税が非課税となります。

固定資産税が非課税となる私道の例(いずれも公共性があることが前提)

- 起点と終点が異なる公道に接する、幅が1.8メートル以上の私道

- 起点と終点が同一の公道に接する、幅が4メートル以上であるコの字型の私道

- 行き止まりである、幅が4メートル以上の私道

固定資産税が非課税となる私道の詳細は、この記事の「2. 私道の固定資産税が非課税になる条件」にてご確認いただけます。

私道の固定資産税がいくらになるか気になる方がいらっしゃいましたら、ぜひご覧ください。

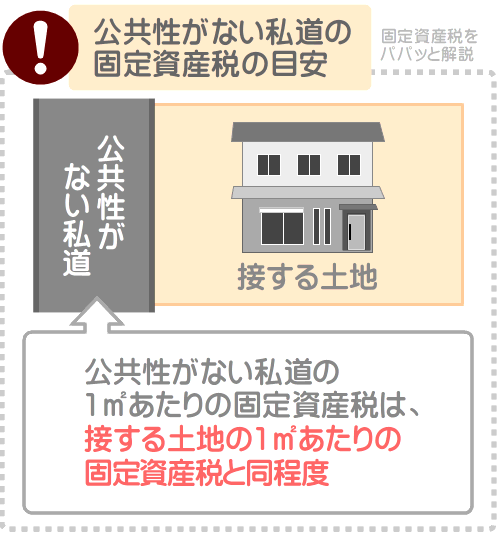

1-2. 公共性がない私道の固定資産税はいくら?

公共性がない私道の固定資産税は、安くも高くもならず通常の税額です。

公共性がない私道とは、以下などの私道が挙げられます。

公共性がない私道の例

- 通行を制限する立て札などが設置されている私道

- 門や柵など一般人の通行を妨げる建築物がある私道

- 自動車や自転車、植木鉢、エアコンの室外機などの私物が置かれている私道

- 物資集積場、荷さばき場、物品販売場などとして使用されている私道

- 他人に有料で貸す私道

たとえば、敷地面積が82.5㎡(約25坪)である「土地B」に接する公共性がない「私道B」があったとしましょう。

土地Bの固定資産税は7万円であり、以下のように計算して1㎡あたりの税額は969円です。

土地Bの1㎡あたりの固定資産税の計算例

8万円(土地B全体の固定資産税)÷82.5㎡(土地Bの面積)=969円

であれば、私道Bの1㎡あたりの固定資産税も969円程度となります。

私道Bの面積が6㎡であれば「969円×6㎡=5,814円」と計算し、その固定資産税は5,814円程度などとなります。

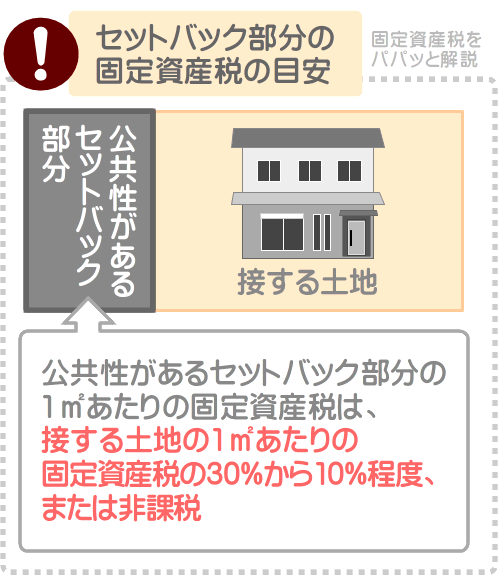

1-3. セットバックした私道の固定資産税はいくら?

セットバックや隅切りをすることにより生まれた私道の固定資産税は、公共性の有無によって税額がいくらになるか目安が大きく異なります。

誰もが通行でき、自動車や自転車、植木鉢などの私物が置かれていない「公共性がある状態」であれば、多くの市町村では固定資産税は大幅に安くなる、またはかかりません。

大幅に安くなる状況において、その私道の1㎡あたりの固定資産税は、隣接する土地の1㎡あたりの固定資産税の10分の3から10分の1程度です。

たとえば、1㎡あたりの固定資産税が500円である「土地C」に接する、セットバックをすることにより生まれた「私道C」があったとしましょう。

であれば、私道Cの1㎡あたりの固定資産税は、500円の10分の3から10分の1である150円から50円程度になるといった具合です。

セットバック部分の面積が5㎡であれば「150円×5㎡=750円」や「50円×5㎡=250円」などと計算し、固定資産税は750円から250円程度となります。

一方、セットバックや隅切りをすることにより生まれた、公共性がない私道の固定資産税は、通常の税額と変わりません。

公共性がない私道とは、通行や侵入を制限する立て札が設置されている私道や、自動車や自転車などの私物が置かれている私道などが挙げられます。

公共性がなければ、そのセットバック部分や隅切り部分の1㎡あたりの固定資産税は、隣接する土地の1㎡あたりの固定資産税と同程度です。

なお、セットバック部分や隅切り部分の固定資産税は、公共性があったとしても、市町村役場に申告をすることによって税額が大幅に安くなる、または非課税となるため注意してください。

ただし、セットバック部分や隅切り部分を分筆して登記をしている場合は、一部の市町村では申告をせずとも税額が大幅に安くなる、または非課税となる場合もあります。

申告の必要性は市町村によって異なるため、市町村役場の資産税課にお問い合わせください。

1-4. 公衆用道路の私道の固定資産税はいくら?

公衆用道路である私道の固定資産税は、公共性の有無や起点と終点の状況、幅などによって大きく税額が異なります。

公共性があり、一定の条件を満たしつつ一定以上の幅があるなどすれば、固定資産税は大幅に安くなる、またはかかりません。

具体的には、以下のいずれかに該当する公衆用道路は、固定資産税が大幅に安くなります。

固定資産税が大幅に安くなる公衆用道路の例

- 起点と終点が異なる公道に接し、誰もが通行できる状態である幅が1.8メートル未満の公衆用道路

- 起点と終点が同一の公道に接し、誰も通行できる状態である幅が4メートル未満でコの字型の公衆用道路

- 行き止まりでありつつも、誰もが通行できる状態である幅が4メートル未満の公衆用道路

安くなる程度は市町村によって異なりますが、その公衆用道路の1㎡あたりの固定資産税は、隣接する土地の1㎡あたりの固定資産税の10分の3から10分の1程度です。

たとえば、敷地面積が330㎡(約100坪)である「土地D」に接する「公衆用道路D」があったとしましょう。

土地Dの固定資産税は20万円であり、1㎡あたりの税額は以下のように計算して606円です。

土地Dの1㎡あたりの固定資産税の計算例

20万円(土地D全体の固定資産税)÷330㎡(土地Dの面積)=606円

であれば、公衆用道路Dの1㎡あたりの固定資産税は、606円の10分の3から10分の1である181円程度から60円程度になるといった具合です。

公衆用道路Dの面積が10㎡であれば「181円×10㎡=1,810円」や「60円×10㎡=600円」などと計算し、固定資産税は1,810円から600円程度となります。

また、以下の3つのいずれかに該当する公衆用道路である私道は、多くの市町村では固定資産税はかかりません。

固定資産税が非課税となる公衆用道路の例

- 起点と終点が異なる公道に接し、誰もが通行できる状態である幅が1.8メートル以上の公衆用道路

- 起点と終点が同一の公道に接し、誰も通行できる状態である幅が4メートル以上でコの字型の公衆用道路

- 行き止まりでありつつも、誰もが通行できる状態である幅が4メートル以上の公衆用道路

一方、公共性がない公衆用道路の固定資産税は、通常の税額と変わりません。

その公衆用道路の1㎡あたりの固定資産税は、隣接する土地の1㎡あたりの固定資産税と同程度となります。

公共性がない公衆用道路とは、以下などの公衆用道路が挙げられます。

公共性がない公衆用道路の例

- 一般人の通行を制限、または禁止する立て札が設置されている公衆用道路

- 自動車や自転車、植木、エアコンの室外機などが設置されている公衆用道路

- 他人に有料で貸し付けている公衆用道路

- 門や扉、柵などが設置されている公衆用道路

ネットで公衆用道路の固定資産税に関することを調べると、「公衆用道路は固定資産税が非課税になる」などの記述をみかけます。

しかし、それはあくまで公共性があり、なおかつ一定の条件を満たす場合に限られるため注意してください。

公衆用道路とは、登記簿に記されているその土地の地目を指すだけに留まり、現状を指しているわけではありません。

地目における公衆用道路の意味は、不動産登記事務取扱手続準則の第68条の21に記され、その部分をわかりやすくご紹介すると以下のとおりです。

不動産登記事務取扱手続準則の第68条の21

地目における公衆用道路とは、一般交通の用に供する道路である

公衆用道路の現状が、上記に含まれる「一般交通の用に供する道路」であれば、固定資産税は大幅に安くなる、またはかかりません。

しかし、現状が異なれば、固定資産税は通常の税額となります。

私道の固定資産税は、登記簿に記されている地目ではなく、現状に応じた額が課されることとなります。

公衆用道路の固定資産税のポイント

- 公衆用道路とは、登記簿に記されているその土地の地目であり、登記された時点における状態を指す

- 公衆用道路の現状が「公衆用道路(一般交通の用に供する道路)」であれば、固定資産税は大幅に安くなる、またはかからない

- 公衆用道路の現状が「公衆用道路(一般交通の用に供する道路)」と異なる場合は、固定資産税は通常の税額となる

なお、所有する公衆用道路が固定資産税が安くなる、または非課税となる条件を満たしている場合であっても、多くの市町村では申告をすることによってそれらは達成されるため注意してください。

つづいて、その申告方法をご紹介しましょう。

1-5. 私道の固定資産税を安くするための申告方法

公共性がある私道やセットバック部分、隅切り部分、公衆用道路は、固定資産税が大幅に安くなる、または非課税となります。

しかし、固定資産税を大幅に安くする、または非課税とするためには、一部例外を除き市町村役場への申告が必要です。

申告方法は市町村によって異なりますが、多くの場合は、必要書類を添付した申告書を資産税課に提出することにより完了します。

申告書は市町村役場の窓口で入手する、またはホームページからダウンロードでき、東京都は「固定資産税・都市計画税 申請様式」が、大阪市は「私有道路の申告など」が配布ページです。

申告書に添付すべき必要書類は、市町村や私道の分筆状況などによって異なりますが、多くの場合は「私道部分の地積測量図」と「土地使用図」などとなります。

申告をすれば、市町村役場の担当者によって現地が確認され、公共性があり一定の条件を満たすと判断されれば、固定資産税が大幅に安く、または非課税となります。

ただし、固定資産税が安く、または非課税となるのは、申告が受理された年の翌年からとなるため留意してください。

たとえば、令和6年に申告をして受理されたのであれば、令和7年から固定資産税が安く、または非課税になるといった具合です。

なお、市街地に位置する私道やセットバック部分、隅切り部分、公衆用道路には、多くの場合は固定資産税に加えて都市計画税も課されます。

そして、申告をすることによって固定資産税が安くなる、または非課税となる場合は、都市計画税も安くなる、もしくは非課税となります。

2. 私道の固定資産税が非課税になる条件

ここからは、私道の固定資産税が非課税になる条件をご紹介しましょう。

私道の固定資産税は、地方税法における「公共の用に供する道路」に該当し、なおかつ一定の条件を満たすのであれば非課税となります。

地方税法とは、固定資産税や都市計画税、不動産取得税、住民税など、市町村や都道府県が徴収する税金に関することを定めた法律です。

市町村は土地や建物などの所有者に固定資産税を課しますが、それは、地方税法の取り決めによって徴収しています。

そして、地方税法の第三百四十八条の第2項の五号には、以下の記述があります。

地方税法 第三百四十八条(固定資産税の非課税の範囲)第2項の五号

市町村は「公共の用に供する道路」には、固定資産税を課すことができない

つまり、市町村は「公共の用に供する道路」には、固定資産税を課すことができないというわけです。

この「公共の用に供する道路」とは、一定の条件を満たす私道を指します。

一定の条件は市町村によって多少異なりますが、主に以下の3つのいずれかの例に該当する私道が挙げられます。

固定資産税が非課税となる「公共の用に供する道路」の例

- 起点と終点が異なる公道に接しつつ誰もが通り抜けできる、幅が1.8メートル以上の私道

- 起点と終点が同一の公道に接しつつも誰もが通り抜けできる、幅が4メートル以上の「コの字型」の私道

- 行き止まりであっても誰もが通行できる、幅が4メートル以上の私道

つづいて、上記3つの私道の詳細を解説しましょう。

なお、先述のとおり「公共の用に供する道路」となるための一定の条件は、市町村によって多少異なります。

よって、これ以降解説するのは、あくまで「公共の用に供する道路」の例であり、正確ではない可能性があるため注意してください。

「公共の用に供する道路」の正確な条件は、市町村役場の窓口やホームページにてご確認いただけます。

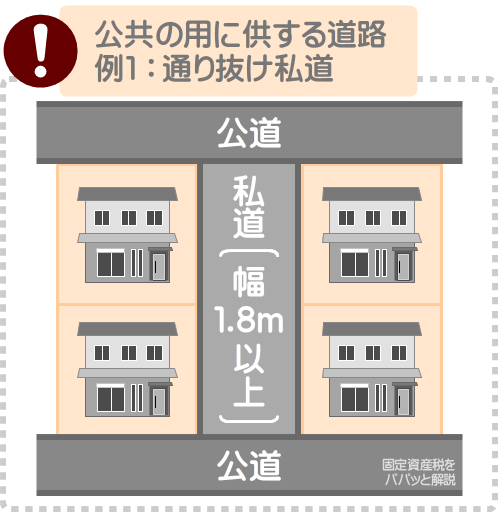

2-1. 起点と終点が異なる公道に接する私道の固定資産税

私道の固定資産税が非課税となる1つめの例は、「起点と終点が異なる公道に接しつつ誰もが通り抜けできる、幅が1.8メートル以上の私道」です。

その私道をイラストでご紹介すると、以下のようになります。

上記に該当する私道は、多くの市町村では地方税法における「公共の用に供する道路」に該当し、固定資産税は非課税となります。

それは、私道部分が複数に分筆され、それぞれ所有者が異なる場合も変わりません。

ただし、所有する私道部分に自動車や自転車、植木鉢、エアコンの室外機などの私物が置かれている場合は、固定資産税が非課税になることはないため注意してください。

私用する私道は、地方税法における「公共の用に供する道路」に該当しません。

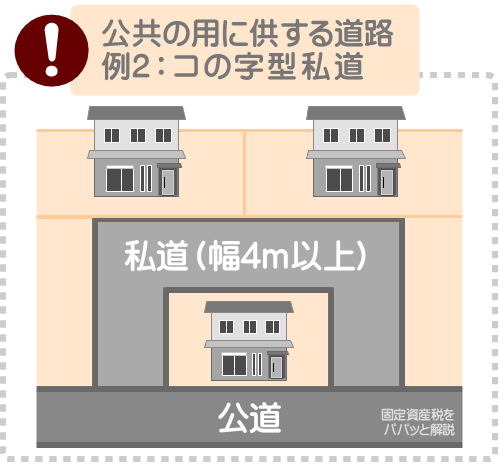

2-2. コの字型の私道の固定資産税

私道の固定資産税が非課税となる2つめの例は、「起点と終点が同一の公道に接しつつも誰もが通り抜けできる、幅が4メートル以上の「コの字型」の私道」です。

その私道をイラストでご紹介すると、以下のようになります。

上記に該当する私道は、多くの市町村では地方税法における「公共の用に供する道路」に該当し、固定資産税は非課税となります。

ただし、私物を置くなどしている場合は「公共の用に供する道路」とはならず、固定資産税が非課税になることはないためl注意してください。

なお、市街化区域に位置する多くの土地や建物には、固定資産税に加えて都市計画税も課されます。

都市計画税とは、公共施設を維持新設する「都市計画事業」や、公共施設を新設するための土地を調達する「土地区画整理事業」の費用を賄うために市町村が徴収する目的税です。

そして、地方税法における「公共の用に供する道路」に該当する私道は、固定資産税に加えて都市計画税も非課税となります。

ちなみに、私道の固定資産税が非課税となる条件は市町村によって多少異なりますが、東京都は「道路に対する非課税のご案内」にて、大阪市は「私有道路の評価などについて」にて詳細をご確認いただけます。

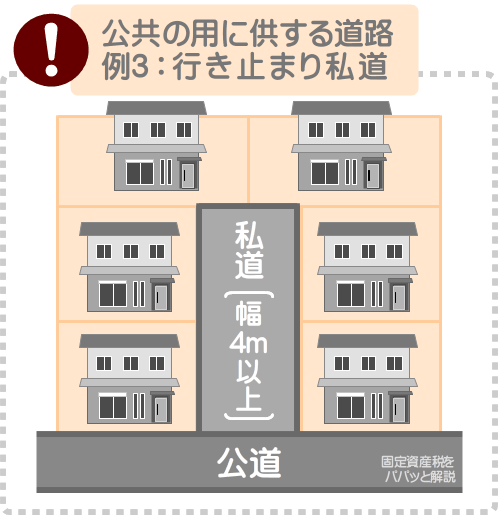

2-3. 行き止まりの私道の固定資産税

私道の固定資産税が非課税となる3つめの例は、「行き止まりであっても誰もが通行できる、幅が4メートル以上の私道」です。

その私道をイラストでご紹介すると、以下のようになります。

上記に該当する行き止まりの私道は、多くの市町村では地方税法における「公共の用に供する道路」に該当し、固定資産税は非課税となります。

以上で、固定資産税が非課税となる地方税法における「公共の用に供する道路」の例の解説の完了です。

ご紹介した3つのいずれかに該当する私道は、多くの市町村では「公共の用に供する道路」となり、固定資産税は非課税となります。

これは、一部の市町村を除き、私道部分が分筆されているか否かを問いません。

また、セットバックや隅切りをすることにより生まれた私道や公衆用道路も、3つのいずれかの例に該当するのであれば「公共の用に供する道路」となり、多くの市町村では固定資産税が非課税となります。

ただし、固定資産税を非課税とするためには、非課税となる条件を満たした上で、市町村役場への申告が必要となるため注意してください。

申告方法は、この記事の「1-5. 私道の固定資産税を安くするための申告方法」にてご紹介中です。

まとめ

私道の固定資産税がいくらになるか目安をご紹介し、非課税となる条件を解説しました。

私道の固定資産税は、公共性の有無と起点と終点の状況、幅などによって税額が大きく異なります。

とにもかくにも公共性があれば、私道の固定資産税は大幅に安くなります。

なおかつ、起点と終点の状況が一定の条件を満たし、一定以上の幅があれば、その私道は地方税法における「公共の用に供する道路」となります。

「公共の用に供する道路」となれば、その私道の固定資産税は掛かりません。

ただし、固定資産税を大幅に安く、または非課税とするためには、一部例外を除き市町村役場への申告が必要となるため注意してください。

一方、公共性がない私道は、いかなる条件を満たしたとしても固定資産税は通常どおりの税額です。

ご紹介した内容が、私道の固定資産税に関することをお調べの皆様に役立てば幸いです。失礼いたします。

最終更新日:2024年10月

記事公開日:2021年5月

こちらの記事もオススメです