位置指定道路の固定資産税はいくら?非課税の条件など解説

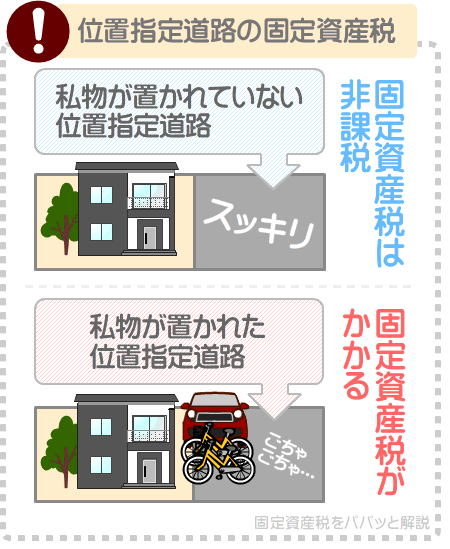

位置指定道路の固定資産税は、幅が1.8m以上で私物が置かれているなどしなければ非課税です。

ただし、市町村によっては、その条件を満たしたとしても極少額の固定資産税が課されることがあります。

位置指定道路の固定資産税が非課税になる条件と、固定資産税が課される場合の税額の目安をご紹介しましょう。

目次

- 1. 位置指定道路の固定資産税が非課税になる条件

- 1-1. 位置指定道路の固定資産税を非課税にするための申請方法

- 2. 位置指定道路の固定資産税はいくら?

- 2-1. 持分を共有する位置指定道路の固定資産税は誰が払う?

- まとめ - 位置指定道路の都市計画税も同じ条件で非課税になる

1. 位置指定道路の固定資産税が非課税になる条件

位置指定道路の固定資産税が非課税になる条件は市町村によって異なりますが、幅が1.8m以上であり、私物が置かれていなければ、おおむね固定資産税は課されません。

課されるとしても、税額は極めて低くなります。

位置指定道路の認定基準は市町村によって異なりますが、幅が4m以上であり、舗装されているなどすれば認定されます。

すなわち、位置指定道路は、幅が4m以上というわけです。

よって、位置指定道路の固定資産税は、私物が置かれていなければ非課税、または極少額になるといえるでしょう。

私物には、マイカーや自転車、一般人の通行を妨げる立て札などが挙げられます。

道路には、国や地方自治体が所有しつつ維持管理する公道と、個人や法人などが所有しつつ維持管理する私道があります。

位置指定道路は私道であり、一定の条件を満たせば固定資産税が非課税となります。

満たすべき条件は市町村によって異なりますが、おおむね以下のとおりです。

固定資産税が非課税になる私道の主な条件

- 通り抜けできる私道であれば、幅が1.8m以上であり起点と終点が異なる公道に接続されている

- コの字型、または行き止まりの私道であれば、幅が4m以上である

- マイカーや自転車などの私物が置かれていない

- 一般人の侵入を妨げる立て札などが設置されず、誰もが通行できる

先にご紹介したとおり、位置指定道路は私道です。

したがって、その位置指定道路が「固定資産税が非課税になる私道の主な条件」を満たすのであれば、固定資産税が非課税、または極少額となります。

なお、先述のとおり、固定資産税が非課税になる私道の条件は市町村によって異なりますが、正確な条件は市区町村役場のホームページなどにて確認することが可能です。

たとえば、東京23区の私道の固定資産税が非課税となる条件は、「東京主税局:道路に対する非課税のご案内」にて確認できます。

大阪市の私道の固定資産税が非課税となる条件は、「大阪市:私有道路の評価など」にて確認することが可能です。

また、位置指定道路を含め、私道の固定資産税を非課税とするためには、市町村役場への申請が必要なため注意してください。

つづいて、その申請方法をご紹介しましょう。

1-1. 位置指定道路の固定資産税を非課税にするための申請方法

位置指定道路は私道であり、私道の固定資産税は、一定の条件を満たせば非課税となります。

しかし、条件を満たすだけでは、非課税にはなりません。

条件を満たした上で、市町村役場への申請が必要です。

申請は、必要書類を添付した申請書を市町村役場に提出することにより完了します。

申請書は市町村役場の窓口で入手、または市町村のホームページからダウンロードすることが可能です。

ダウンロードページは、ホームページ内に設けられている検索窓に「固定資産税 私道」などと入力しつつ検索すれば見つかるでしょう。

申請書に添付すべき必要書類は市町村によって異なりますが、私道部分の地積測量図や土地使用図などとなります。

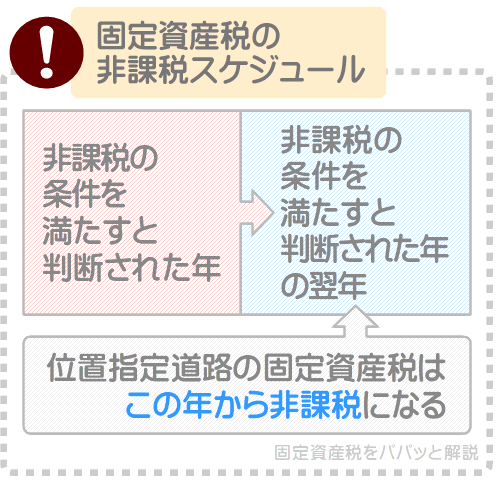

申請書を提出すれば担当者によって現地が確認され、条件を満たすと判断されれば固定資産税が非課税となります。

ただし、固定資産税が非課税となるのは、非課税となる条件を満たしていると判断された年の翌年からのため留意してください。

たとえば、令和6年に申請をして非課税となる条件を満たすと判断されたのであれば、令和7年から固定資産税が非課税になるといった具合です。

ちなみに、東京23区の申請書のダウンロードページは、「東京主税局:固定資産税・都市計画税 申請様式」となっています。

大阪市の申請書のダウンロードページは、「大阪市:私有道路の申告など」です。

2. 位置指定道路の固定資産税はいくら?

位置指定道路の固定資産税は、幅が1.8m以上であり、私物が置かれているなどしなければ非課税となります。

しかし、一部の市町村では、それらの条件を満たしたとしても極わずかながら固定資産税が課されます。

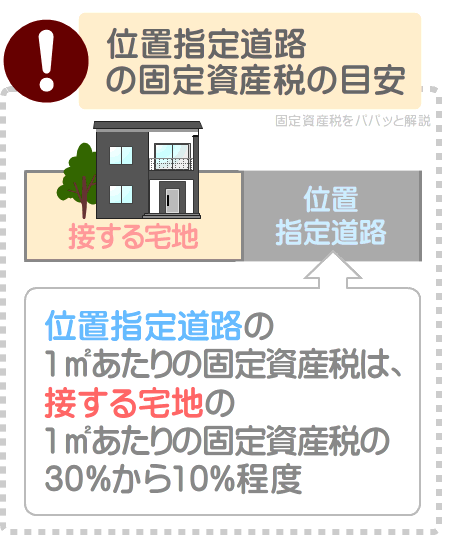

極わずかながら固定資産税が課される状況において、その位置指定道路の1㎡あたりの税額の目安は、接する宅地の1㎡あたりの税額の30%から10%程度です。

たとえば、その位置指定道路と接する宅地の固定資産税が、1㎡あたり1,000円であったとしましょう。

であれば、その位置指定道路の1㎡あたりの固定資産税は、1㎡あたり300円から100円程度になるといった具合です。

なお、位置指定道路となった部分にマイカーや自転車を駐車する、植木鉢やエアコンの室外機を置くなど私用する場合は、その位置指定道路の固定資産税は通常の税額となります。

例を挙げると、私用する位置指定道路の1㎡あたりの固定資産税は、接する宅地の1㎡あたりの固定資産税と同程度になるといった具合です。

位置指定道路は、私道です。

そして、私道の固定資産税は、公共性があることによって非課税、または大幅に安くなります。

私用する位置指定道路は公共性がないとみなされ、固定資産税が非課税になったり大幅に安くなることはありません。

ちなみに、宅地とは、建物を建てるための土地、もしくは既存の建物を維持するために必要となる土地を指します。

位置指定道路に接する土地の多くは、宅地です。

位置指定道路は、道路に接していない土地に建物を建てるために指定されるため、位置指定道路に接する土地の多くは宅地となります。

2-1. 共有する位置指定道路の固定資産税は誰が払う?

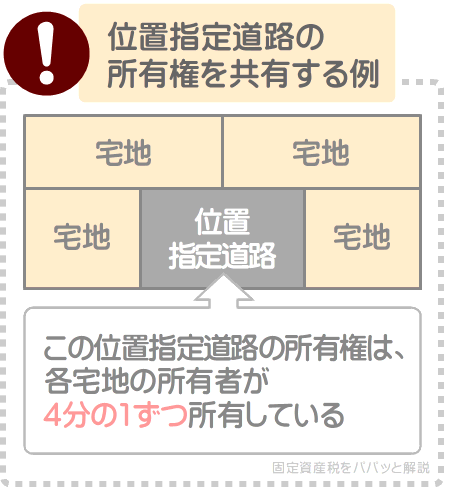

位置指定道路の多くは、その位置指定道路と接する宅地の所有者が所有権を共有しています。

たとえば、4つの宅地に接する位置指定道路があったとしましょう。

であれば、その位置指定道路の所有権は、4つの宅地の所有者がそれぞれ4分の1ずつ所有して共有しているといった具合です。

その状況をイラストでご紹介すると、以下のようになります。

ここで気になるのが、上記のように所有権を共有する位置指定道路の固定資産税は、誰がどのように払うかという点です。

所有権を共有する位置指定道路の固定資産税は、代表者のみに納税通知書が届き、代表者がまとめて払います。

よって、代表者以外の者は、持分の割合に応じた額の金銭を代表者に預け、固定資産税の納付を依頼することとなります。

所有権を共有する位置指定道路の固定資産税を払う流れは、主に以下のとおりです。

所有権を共有する位置指定道路の固定資産税を払う流れ

- 代表者のもとに位置指定道路の固定資産税額が記された納税通知書が届く

- 代表者がその他の位置指定道路の所有者から金銭を預かり、固定資産税をまとめて払う

なお、代表者は市町村役場によって指定されますが、持分の割合が多いなどすれば選ばれやすくなります。

4分の1の所有権を有する者より、4分の2の所有権を有する者の方が代表者に選ばれやすくなるといった具合です。

まとめ - 位置指定道路の都市計画税も同じ条件で非課税になる

位置指定道路の固定資産税が非課税になる条件と、固定資産税が課される状況において税額がいくらになるか目安をご紹介しました。

位置指定道路は幅が1.8m以上であり、私物が置かれているなどしなければ、固定資産税は非課税となります。

位置指定道路の認定条件は市町村によって異なるものの、幅4m以上などが条件のため、私物が置かれているなどしなければ固定資産税は非課税になるといえるでしょう。

ただし、固定資産税は市町村が徴収する地方税のため、市町村によって多少ルールが異なります。

これにより、幅が1.8m以上であり、私物が置かれていない状態であっても極わずかながら固定資産税が課される場合があります。

その状況における位置指定道路の1㎡あたりの固定資産税の目安は、接する宅地の1㎡あたりの固定資産税の30%から10%程度です。

これは、都市計画税も変わりません。

都市計画税とは、主に市街地に位置する土地や建物の所有者に課される税金であり、市町村が徴収する目的税となっています。

位置指定道路の多くは市街地に位置するため、固定資産税に加えて都市計画税も課されますが、都市計画税も固定資産税と同じ条件で非課税、または税額が大幅に安くなります。

ご紹介した内容が、位置指定道路の固定資産税が非課税になる条件を調べる皆様に役立てば幸いです。失礼いたします。

最終更新日:2024年10月

記事公開日:2021年5月

こちらの記事もオススメです