固定資産税の家屋調査は拒否できる?

固定資産税の家屋調査は、正当な理由があることを市町村役場の担当者に伝え、了承されれば拒否できます。

固定資産税の家屋調査を拒否する方法をご紹介し、家屋調査を無視するとどうなるかなどご紹介しましょう。

目次

- 1. 固定資産税の家屋調査を拒否する方法

- 2. 家屋調査をしないとどうなる?

- 3. 家屋調査を無視するとどうなる?

- 4. 固定資産税の家屋調査で嘘をつくとどうなる?

- まとめ - 東京23区などでは、連絡だけで家屋調査を拒否できる

1. 固定資産税の家屋調査を拒否する方法

固定資産税の家屋調査を拒否する場合は、市町村役場に電話を入れ、その旨を伝えてください。

拒否することを伝える電話は、家屋調査を実施することのハガキが届いた直後が理想です。

新築の家屋を取得しつつ登記が完了すれば、早ければ2ヵ月から3ヵ月後に市区町村役場から家屋調査を実施することを知らせるハガキが届き、日程の調整を求められます。

そのハガキが届いた直後に市区町村役場に電話を入れ、固定資産税の家屋調査を拒否することを担当者に伝えます。

家屋調査を拒否することを伝える際は、嘘偽りない正当な理由を伝えてください。

たとえば、仕事が忙しくて日程を調整できない、急な出張で当分家を空けることになった、情緒不安定で対応できないなどが正当な理由と考えられます。

了承されれば、家屋調査は実施されません。

その根拠は、固定資産税などの地方税に関することを定めた法律「地方税法」の第三百五十四条にあります。

市町村は地方税法に則り家屋や土地の所有者に固定資産税を課し、同法律の第三百五十四条をわかりやすく要約すると以下のとおりです。

地方税法 第三百五十四条(固定資産税に係る検査拒否等に関する罪)

家屋調査などの固定資産税の検査を拒んだ者や正当な理由がなく応じない者には、一年以下の懲役、または50万円以下の罰金を科す

上記のように地方税法の第三百五十四条には、家屋調査を拒んだ者に対する罰則が規定されていますが、正当な理由があれば罰則はないと解釈できます。

したがって、正当な理由があると市町村役場の担当者に伝えて了承されれば、固定資産税の家屋調査は拒否できると考えられます。

そして、家屋調査を拒否することが了承されれば、おそらくは代替案として、家屋の間取りなどが記された平面図、家屋を横から見た図が記された立面図、使用された建材や設備の一覧表、建築確認申請書や検査済証、家屋の詳細が記された資料などのコピーの提出を求められます。

それらの資料は、もれなく提出してください。

資料を受け取った市町村役場は、それらの資料を基に家屋の固定資産税を計算します。

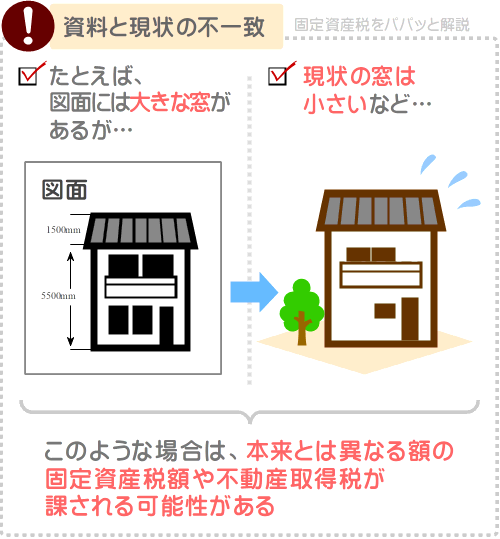

また、資料を提出する際は、その正確性に注意してください。

資料が現状と異なれば、本来とは異なる額の固定資産税や不動産取得税が課される可能性があります。

つづいて、家屋調査をしないとどうなるか、資料が現状と異なるとどうなるかご紹介しましょう。

2. 家屋調査をしないとどうなる?

固定資産税の家屋調査は、正当な理由があり市町村役場の担当者が了承すれば、拒否することが可能です。

了承されれば、おそらくは代替案として、平面図や立面図、使用されている建材の一覧表、建築確認申請書や検査済証などの資料の提出を求められますが、必ず提出してください。

提出を怠れば家屋調査を拒否したとみなされ、先にご紹介した地方税法の第三百五十四条に則り一年以下の懲役、または50万円以下の罰金が科される虞があります。

また、資料を提出する際は、平面図や立面図、使用された建材の一覧表などが現状と一致するか必ず確認してください。

現状と相違がある資料を提出すれば、本来とは異なる額の固定資産税が課される可能性があり、それは不動産取得税にも及びます。

固定資産税の家屋調査では、その家屋の「再建築費」が調査されます。

再建築費とは、その家屋と同一の家屋を同一の場所に新築するために必要となる資材費と労務費、設計費、建築会社が得る利益などの合計です。

そして、新築の家屋の不動産取得税と固定資産税は、家屋調査で判明した再建築費を基に税額が計算され、再建築費に応じた税額が課されます。

再建築費が高額であれば不動産取得税と固定資産税は高くなり、再建築費が安価であれば不動産取得税と固定資産税は安くなるといった具合です。

家屋調査を拒否しつつ資料を提出した状況において、提出した資料と現状が一致すれば問題ありません。

現状に応じた、相応の額の不動産取得税と固定資産税が課されます。

一方、現状は提出した資料より建床面積や延床面積が狭い場合や、グレードが低い建材や設備が使用されている場合は注意が必要です。

本来より高額な不動産取得税や固定資産税が課される可能性があります。

特に注文住宅を新築した場合は、気をつけなければなりません。

注文住宅を新築する際は建築業者と幾度も打ち合わせを行い、その都度図面や仕様書が変更されるため、最新の資料を受け取っていない可能性があります。

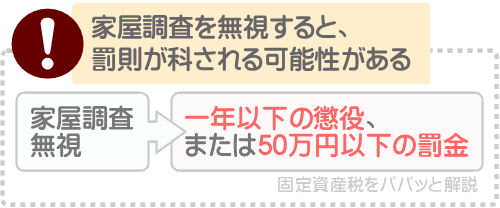

3. 家屋調査を無視するとどうなる?

家屋調査のハガキが届き日程の調整を求められるものの無視をすると、地方税法の規定によって罰則が科される可能性があります。

それは、家屋調査を拒否することにより資料の提出を求められ、提出を怠った場合も同じです。

その根拠は、固定資産税に関することを定めた法律である「地方税法」の第三百五十三条と第三百五十四条にあります。

市町村は同法律に則って家屋や土地の所有者に固定資産税を課し、同法律の第三百五十三条によって、市町村役場の担当者には、固定資産税の対象となる物件を検査する権限が与えられています。

この権限を質問検査権と呼び、地方税法の第三百五十三条を要約すると以下のとおりです。

地方税法 第三百五十三条(徴税吏員等の固定資産税に関する調査に係る質問検査権)

市町村役場の担当者は、固定資産税を課す対象となる物件を検査できる

くわえて、地方税法の第三百五十四条には、第三百五十三条の規定によって行われる検査を正当な理由なく応じない者には、一年以下の懲役、もしくは50万円以下の罰金を科すことが規定されています。

地方税法の第三百五十四条を要約すると、以下のとおりです。

地方税法 第三百五十四条(固定資産税に係る検査拒否等に関する罪)

第三百五十三条の規定により行われる検査を拒んだ者や正当な理由がなく応じない者には、一年以下の懲役、または50万円以下の罰金を科す

つまり、固定資産税の家屋調査を無視する者には、一年以下の懲役や50万円以下の罰金が科される可能性があるというわけです。

よって、家屋調査のハガキは無視せず日程の調整に応じる、または正当な理由を以て拒否するのが賢明です。

拒否することにより資料の提出を求められた場合は、必ず応じてください。

4. 固定資産税の家屋調査で嘘をつくとどうなる?

固定資産税の家屋調査は正当な理由があり、市町村の担当者が了承すれば拒否できます。

一方、家屋調査の最中に嘘の答弁をすると、家屋調査を無視した場合と同じく一年以下の懲役、もしくは50万円以下の罰金が科される可能性があります。

その根拠は、家屋調査を無視することにより科される罰則と同じく、地方税法の第三百五十四条にあります。

第三百五十四条のその部分を要約すると、以下のとおりです。

地方税法 第三百五十四条(固定資産税に係る検査拒否等に関する罪)

固定資産税の家屋調査で嘘の答弁を行った者には、一年以下の懲役、または50万円以下の罰金を科す

ちなみに、私も家屋調査を受けた経験がありますが、嘘をつくほど質問されませんでした。

質問を受けたのは、クローゼットの中に壁紙が貼られているかなど、以下の2点程度です。

- クローゼットの中に壁紙が貼られていますか?

- 小屋裏収納に壁紙が貼られていますか?

クローゼットや小屋裏収納の壁紙の有無で変わる固定資産税額は、せいぜい百数十円程度です。

したがって、私は嘘をつくまでもなく、多少焦りましたが正直に壁紙の有無を答えました。

なお、私は家屋調査の際に、設計図書のコピーを調査員(正しくは固定資産評価員と呼びます)に提出しました。

そして、提出したことにより、質問される事項が少なかった可能性があるため留意してください。

設計図書などの資料のコピーを提出しなければ、より多くの質問を受けた可能性があります。

多くの市町村は、家屋調査の際に設計図書のコピーの提出を求めます。

提出すれば、調査員は設計図書と現状の違いを確認しつつ家屋調査を進め、比較的短時間で調査が完了します。

一方、設計図書のコピーの提出を拒否すれば、調査員は家屋の各箇所を採寸するなどして図面を起こしながら家屋調査を進めます。

そうなれば家屋調査が長時間に及び、質問も増えるかもしれません。

まとめ - 東京23区などでは、連絡だけで家屋調査を拒否できる

固定資産税の家屋調査を拒否する方法や、家屋調査を無視するとどうなるかなどご紹介しました。

固定資産税の家屋調査は、仕事が忙しく日程を調整できないなど正当な理由があり、市町村役場の担当者が了承すれば、拒否することが可能です。

拒否すれば、おそらくは平面図や立面図、使用されている建材や設備の一覧、建築確認申請書などの資料のコピーの提出を求められます。

提出する際は、現状と一致する資料を提出するのが望ましく、現状と異なる資料を提出した場合は、本来とは異なる額の固定資産税や不動産取得税が課される可能性があるため注意してください。

なお、一部の市町村では、拒否せずとも資料の提出を以て家屋調査の代わりとすることを希望できます。

たとえば、私がこの記事を作成する2024年1月の時点において東京23区では可能であり、詳細は「東京都主税局|家屋調査のお願いについて」にて確認することが可能です。

また、同じく2024年1月の時点において、兵庫県三田市でも可能であり、詳細は「三田市|新増築(購入)した家屋(居宅)の調査はどうなるのでしょうか?」にてご確認いただけます。

固定資産税は市町村によって制度の詳細が多少異なり、ごく少数ですが、拒否せずとも資料の提出を以て家屋調査の代わりとすることを希望できる市町村が存在します。

したがって、家屋調査の拒否を希望する場合は、まずは市町村役場のホームページにて、資料の提出を以て家屋調査の代わりとすることができないかご確認ください。

ご紹介した内容が、家屋調査を案ずる皆様に役立てば幸いです。失礼いたします。

最終更新日:2024年1月

記事公開日:2021年10月

こちらの記事もオススメです