固定資産税で家屋が0円なのはなぜ?

固定資産税で家屋が0円なのは、おそらくは免税点未満であることが理由と考えられますが、課税ミスの可能性もあります。

課税ミスであれば、後から払い直さなければなりません。

固定資産税で家屋が0円で「なぜ」と戸惑う方へ向けて、考えられる6つの理由を解説しましょう。

目次

- 1. 固定資産税で家屋が0円なのは免税点などが理由

- 1-1. 免税点未満の家屋は固定資産税が0円

- 1-2. 1月1日の時点で未完成の家屋は固定資産税が0円

- 1-3. 市町村が存在を把握していない家屋は固定資産税が0円

- 1-4. 地方税法における家屋に該当しない家屋は固定資産税が0円

- 1-5. 共有持ち分の家屋は固定資産税が0円

- 1-6. 共有持ち分の家屋は固定資産税が0円

- 2. 固定資産税の免税点とは?

1. 固定資産税で家屋が0円なのは免税点などが理由

固定資産税で家屋が0円であれば「なぜ」と戸惑いますが、それは免税点に満たないことや、その年の1月1日の時点で家屋が未完成であったことが理由と考えられます。

また、その家屋の存在を市町村が把握していない、その家屋が地方税法における家屋に該当しないためかもしれません。

さらに、その家屋の所有権を複数人で共有する場合は、他の所有者が固定資産税を払っていることが理由の可能性もありますが、市町村による課税ミスも懸念されます。

固定資産税で家屋が0円になる6つの理由

- 免税点未満

- その年の1月1日の時点で未完成

- 市町村が家屋の存在を把握していない

- その家屋が地方税法における家屋に該当しない

- その家屋の所有権を複数人で共有し、他の所有者が固定資産税を払っている

- 市町村による課税ミス

つづいて、固定資産税で家屋が0円になる6つの理由の詳細を解説しましょう。

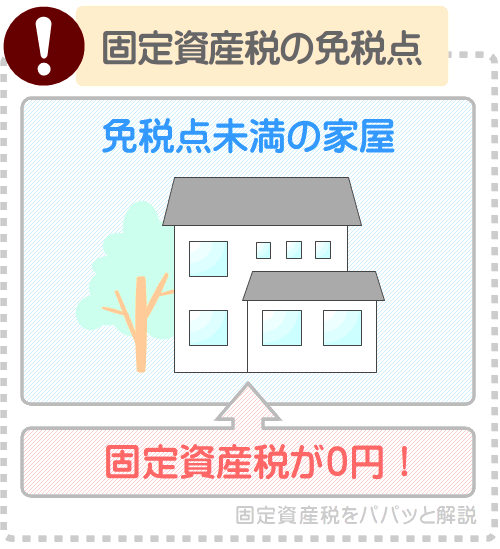

1-1. 免税点未満の家屋は固定資産税が0円

固定資産税には免税点という制度があり、免税点に満たない家屋や土地は固定資産税が0円になります。

固定資産税の免税点とは、同一の市町村において所有する家屋や土地の固定資産税を計算する際の課税標準額の合計が一定の額に満たなければ、固定資産税が0円になるという制度です。

難解ですが、家屋の固定資産税の計算方法をご紹介しましょう。

家屋の固定資産税は、以下のように計算します。

家屋の固定資産税の計算方法

課税標準額×固定資産税の税率(市町村によって異なるものの主に1.4%)=固定資産税

式に含まれる課税標準額とは、なにかしらの税金が課される状況において税率を掛け算する基となる額であり、課される税金によって意味が違うことがあれば、同じこともあります。

家屋の固定資産税を計算する際の課税標準額は、その家屋の固定資産税評価額です。

家屋の固定資産税評価額とは、市町村によって評価された、その家屋の「適正な時価」を指します。

たとえば、固定資産税評価額が300万円の家屋であれば以下のように計算し、固定資産税は4万2,000円です。

家屋の固定資産税の計算例

課税標準額(その家屋の固定資産税評価額である300万円)×固定資産税の税率(主に1.4%)=4万2,000円

そして、所有する家屋の固定資産税を計算する際の課税標準額が20万円に満たなければ、免税点未満となり固定資産税が0円となります。

例を挙げると、所有する家屋の固定資産税評価額が19万9,900円であれば、以下のように課税標準額が20万円未満となり、固定資産税が0円になるといった具合です。

免税点により家屋の固定資産税が0円になる例

課税標準額(その家屋の固定資産税評価額である19万9,900円)×固定資産税の税率(主に1.4%)=課税標準額が免税点(20万円)未満のため固定資産税は0円

家屋を所有しつつ固定資産税が0円であれば、それは免税点により免税になっていることが理由かもしれません。

なお、先述のとおり、家屋の固定資産税評価額とは、市町村によって評価されたその家屋の「適正な時価」です。

時価とは、その時点における価格を意味します。

よって、家屋の固定資産税評価額は、築年数が経過すると共に徐々に下がります。

したがって、以前は固定資産税が課されていたものの突然0円になった家屋は、築年数が経過することにより固定資産税評価額(および課税標準額)が20万円未満となり、税額が0円になった可能性があります。

免税点の詳細は、本記事の「2.固定資産税の免税点とは?」にてご説明しています。

免税点がよくわからない、腑に落ちないという方がいらっしゃいましたら、ぜひご覧ください。

1-2. 1月1日の時点で未完成の家屋は固定資産税が0円

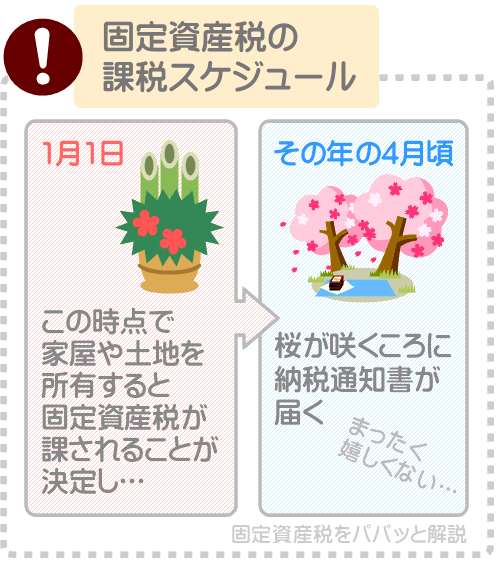

家屋の固定資産税は、その年の1月1日の時点で完成している家屋を所有することにより課されます。

たとえば、令和7年の1月1日の時点で完成済みの家屋を所有すると固定資産税が課されることが決定し、令和7年の4月ごろに市町村役場から納税通知書と納付書が届くといった具合です。

よって、家屋を所有するものの固定資産税が0円で「なぜ」と戸惑う場合は、その家屋の1月1日の時点の状況をご確認ください。

1月1日の時点で未完成であった家屋を所有する場合は、その年の固定資産税はかからず税額が0円となります。

その年の1月2日以降に完成したとしても、その年は固定資産税がかかりません。

なお、未完成の家屋とは、建築中であり登記が完了していない家屋などが挙げられます。

1-3. 市町村が存在を把握していない家屋は固定資産税が0円

固定資産税で家屋が0円なのは、その家屋の存在を市町村が把握していないためかもしれません。

市町村は家屋の所有者に固定資産税を課しますが、家屋の存在を登記情報から得ています。

家屋が完成すると多くの場合は法務局で登記を行いますが、登記が完了すればその情報が市町村役場に伝わり、家屋の所有者に固定資産税が課されます。

よって、家屋を新築したものの登記を行っていなければ、市町村がその家屋の存在を把握できず、固定資産税がかからず税額が0円となります。

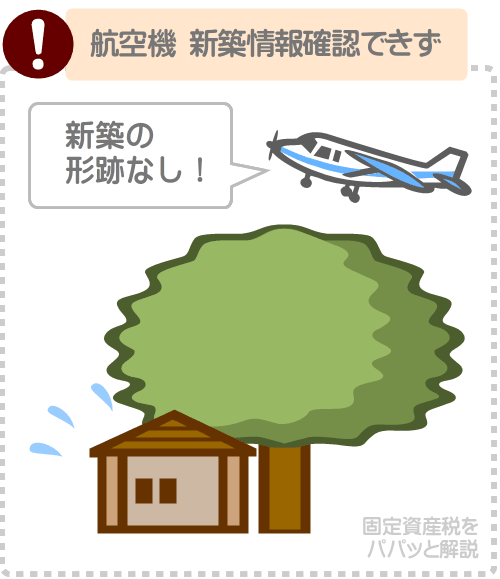

また、市町村は、家屋の存在に関する情報を航空写真からも得ています。

定期的に航空写真で市町村内の様子を確認し、新しく完成した家屋があれば、その家屋の所有者を確認しつつ固定資産税を課します。

したがって、大きな木の下に小さな離れを新築するなどし、なおかつその家屋が未登記の場合は、航空写真に写らず登記情報も伝わらず固定資産税が0円になっているのかもしれません。

市町村が存在を把握していない家屋を所有しつつ固定資産税が0円になっている場合は、家屋を所有することを市町村役場に届け出るのが良いでしょう。

ただし、届け出れば、本来固定資産税が課されることとなる年(1月1日の時点で家屋を取得している年)に遡って固定資産税が課されるため注意してください。

1-4. 地方税法における家屋に該当しない家屋は固定資産税が0円

地方税法における家屋の定義に該当しない家屋は、固定資産税が課されず税額が0円となります。

地方税法とは、不動産取得税や固定資産税、住民税など都道府県、および市町村が徴収する税金に関することを定めた法律です。

市町村は家屋や土地の所有者に固定資産税を課しますが、それは、地方税法の取り決めに則って課しています。

具体的には、地方税法には以下の規定があります。

地方税法 第三百四十一条、第三百四十二条

市町村は、固定資産を所有するものに固定資産税を課す。固定資産とは、家屋と土地と償却資産(償却資産とは、家屋と土地を除く事業用の資産を指す)である

ここで重要となるのが、固定資産税が課される対象となる、地方税法における家屋の定義です。

地方税法における家屋の定義は、屋根があって四方に壁が設けられ、土地に定着した建物です。

- 屋根がある

- 四方に壁が設けられている

- 基礎があって土地に定着している

よって、基礎がない置いただけのプレハブなどは家屋とならず、固定資産税は0円です。

また、三方だけに壁が設けられた扉がない倉庫や物置なども家屋とならず、固定資産税は0円となります。

したがって、固定資産税で家屋が0円で「なぜ」と驚く場合は、その家屋が地方税法における家屋に該当しないためかもしれません。

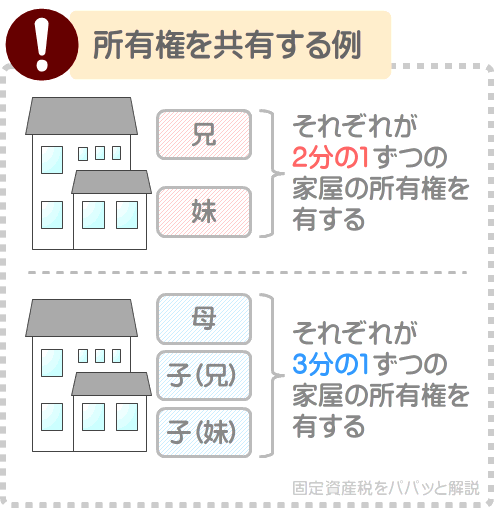

1-5. 共有持分の家屋は固定資産税が0円

家屋には、所有権を共有する家屋があり、それを「共有持分の家屋」などと呼びます。

たとえば、兄弟で所有権を2分の1ずつ分け合って所有する家屋などがその例です。

また、親子3人で所有権を3分の1ずつ分け合って所有する家屋などもその例となります。

そして、共有持分の家屋の固定資産税は、市町村が選定した代表者がまとめて納めることとなります。

例を挙げると、市町村が選定した代表者のもとに納税通知書と納付書が届き、代表者がまとめて固定資産税を納めるといった具合です。

その状況においては、代表者以外は代表者に金銭を預け、固定資産税を納めてもらうのが通例ですが、代表者以外には納税通知書が届かず固定資産税は0円となります。

1-6. 課税ミスの家屋は固定資産税が0円

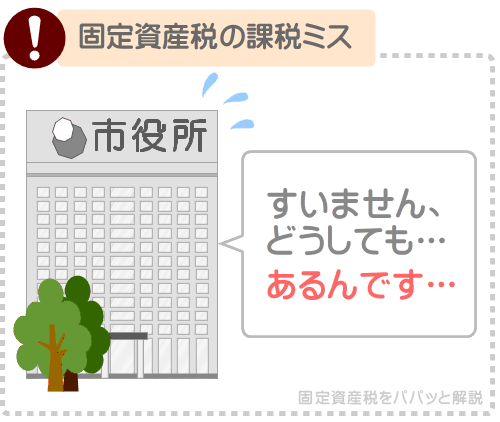

固定資産税は市町村が徴収しますが、実は頻繁に課税ミスが発生しています。

たとえば、最近では山形県三川町で1,056人の土地所有者に対して課税ミスが発生し、うち555人が本来より多く、うち501人が本来より少なく固定資産税が課されていました。

また、群馬県吉岡町でも課税ミスがあり、平成26年から10年間にわたり、538万円あまりの固定資産税を過大に徴収していました。

このように市町村は、頻繁に固定資産税の課税ミスを犯しています。

家屋を所有し、前年まで数万円などの固定資産税が課されていたものの今年から0円となった場合は、課税ミスの可能性があります。

課税ミスであれば後日徴収されることとなり、いろいろと面倒です。

よって、家屋を所有しつつ突然固定資産税が0円になった場合は、市町村に問い合わせつつ課税ミスではないか確認するのが良いでしょう。

2. 固定資産税の免税点とは?

固定資産税で家屋が0円なのは、免税点であることなどが理由と考えられますが、免税点とはどのようなものでしょうか。

ここからは、固定資産税の免税点を詳しく解説しましょう。

固定資産税の免税点とは、課税標準額の合計が一定の額に満たなければ、固定資産税が免税になるという制度です。

固定資産税の免税点を理解するためには、以下の2つのポイントを把握する必要があります。

免税点を理解するための2つのポイント

- 家屋や土地の固定資産税の計算方法

- 免税点の仕組み

つづいて、上記2つのポイントを交えつつ固定資産税の免税点を解説しましょう。

2-1. 家屋や土地の固定資産税の計算方法

家屋や土地の固定資産税は、以下のように計算します。

家屋の固定資産税の計算式

課税標準額(その家屋の固定資産税評価額)×固定資産税の税率(市町村によって異なるものの主に1.4%)=固定資産税

土地の固定資産税の計算式

課税標準額(その土地の固定資産税評価額)×固定資産税の税率(市町村によって異なるものの主に1.4%)=固定資産税

どちらの式にも「課税標準額」という言葉が含まれます。

課税標準額とは、なにかしらの税金が課される状況において税率を掛け算する基となる額であり、課される税金によって意味が違うことがあれば、同じこともあります。

家屋の固定資産税の計算式に含まれる課税標準額は、式に記したように「その家屋の固定資産税評価額」です。

土地の固定資産税の計算式に含まれる課税標準額は、式に記したように「その土地の固定資産税評価額」となります。

家屋や土地の固定資産税評価額とは、市町村によって評価された、その家屋や土地の「適正な時価」です。

税額の計算例を挙げると、固定資産税評価額が100万円の家屋であれば以下のように計算し、固定資産税は1万4,000円です。

家屋の固定資産税の計算例

課税標準額(家屋の固定資産税評価額である100万円)×固定資産税の税率(主に1.4%)=1万4,000円

なお、家屋は築年数が経過すると共に徐々に劣化し、売買価格が徐々に下がります。

したがって、家屋の「適正な時価」を意味する固定資産税評価額も、築年数が経過すると共に徐々に下がります。

よって、前年まで固定資産税が課されていたものの今年から0円となった場合は、築年数が経過することにより固定資産税評価額(および課税標準額)が20万円未満となったことが理由と考えられます。

家屋の固定資産税評価額が下がる年数は構造などによって大きく異なりますが、早ければ15年程度、遅ければ60年程度です。

2-2. 家屋の固定資産税が0円になる免税点の仕組み

家屋や土地の固定資産税の計算方法が把握できれば、固定資産税の免税点を理解できます。

固定資産税の免税点とは、同一の市町村内に所有する家屋や土地の固定資産税を計算する際の課税標準額の合計が一定の額に満たなければ、固定資産税が免税になるという制度です。

家屋であれば、同一の市町村内に所有する家屋の固定資産税を計算する際の課税標準額の合計が20万円未満であれば、免税点未満となり固定資産税が0円となります。

土地であれば、同一の市町村内に所有する土地の固定資産税を計算する際の課税標準額の合計が30万円未満であれば、免税点未満となり固定資産税は0円です。

家屋を所有しつつ固定資産税が免税点により0円になる例を挙げましょう。

大阪市内に固定資産税評価額が19万9,900円である「家屋A」のみを所有するとします。

固定資産税評価額が19万9,900円であれば、家屋Aの固定資産税を計算する際の課税標準額は、以下のように19万9,900円です。

家屋Aの固定資産税の計算式

課税標準額(家屋Aの固定資産税評価額である19万9,900円)×固定資産税の税率(主に1.4%)=家屋Aの固定資産税

上記のように、同一の市町村内に所有する家屋の固定資産税を計算する際の課税標準額が20万円に満たなければ、免税点未満となり固定資産税は0円です。

また、大阪市内に固定資産税評価額が10万円である「家屋B」と、固定資産税評価額が9万9,900円である「家屋C」を所有するとしましょう。

であれば、家屋Bと家屋Cの固定資産税を計算する際の課税標準額の合計は、以下のように19万9,900円となります。

家屋Bの固定資産税の計算式

課税標準額(家屋Bの固定資産税評価額である10万円)×固定資産税の税率(主に1.4%)=家屋Bの固定資産税

家屋Cの固定資産税の計算式

課税標準額(家屋Cの固定資産税評価額である9万9,900円)×固定資産税の税率(主に1.4%)=家屋Cの固定資産税

家屋Bと家屋Cの課税標準額の合計

家屋Bと家屋Cの課税標準額の合計10万円(家屋Bの課税標準額)+9万9,900円(家屋Cの課税標準額)=19万9,900円

上記のように、同一の市町村内に所有する家屋の固定資産税を計算する際の課税標準額の合計が20万円に満たなければ、免税点未満となり固定資産税は0円です。

このように家屋や土地の固定資産税は、同一の市町村内に所有する家屋、または土地の固定資産税を計算する際の課税標準額の合計が20万円や30万円に満たなければ、免税点未満となり固定資産税はかかりません。

よって、固定資産税で家屋が0円で「なぜ」と戸惑う場合は、それは免税点未満であることが理由と考えられます。

まとめ

固定資産税で家屋が0円になる理由を解説しました。

固定資産税で家屋が0円であれば「なぜ」と戸惑いますが、以下などの理由が考えられます。

固定資産税で家屋が0円の主な理由

- 免税点未満

- その年の1月1日の時点で未完成

- 市町村が存在を把握していない

- 地方税法における家屋に該当しない

- 所有権を共有し、他者が固定資産税を払っている

- 市町村による課税ミス

上記で最も可能性が高いのは、免税点未満です。

前年まで極少額の固定資産税が課されていたものの、今年から0円となった場合は、築年数が経過することにより家屋の時価が下がり、課税標準額が免税点未満となったと考えられるでしょう。

また、小屋などはそもそもの時価が低く、課税標準額が免税点に満たず固定資産税が0円であることも考えられます。

ただし、市町村による課税ミスの可能性もあるため留意してください。

ご紹介した内容が、固定資産税で家屋が0円の理由を調べる皆様に役立てば幸いです。失礼いたします。

記事公開日:2024年11月

こちらの記事もオススメです