固定資産税は還付される?新築の固定資産税の還付条件を解説

新築の固定資産税は還付されず、申告不要で適用される軽減措置によって減額されます。

ただし、一部の市町村では、期限内に申告をすることによって軽減措置が適用され、固定資産税が減額される場合があるため注意が必要です。

また、期限後に申告をした場合であっても、市町村によっては、払いすぎた固定資産税が還付されることもあります。

一戸建て、マンション、長期優良住宅など、新築の固定資産税が還付されるかご紹介しましょう。

目次

- 1. 一戸建ての新築の固定資産税は、還付ではなく減額される

- 2. 新築マンションの固定資産税は、還付ではなく減額される

- 3. 新築の長期優良住宅の固定資産税は減額、または還付される

- まとめ - 固定資産税は、地方税だけにはっきりしない

1. 一戸建ての新築の固定資産税は、還付ではなく減額される

新築の一戸建ての固定資産税は、一部の市町村を除き、申告不要で適用される軽減措置によって還付ではなく減額されます。

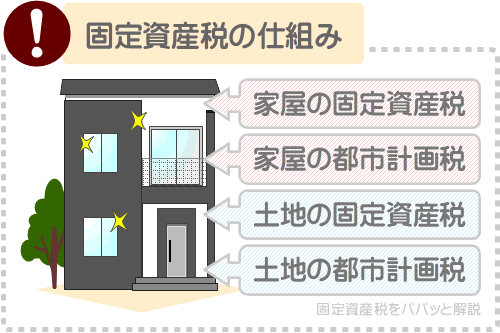

新築の一戸建てを取得すると、多くの場合は家屋と土地を所有することとなり、それぞれに固定資産税や都市計画税が課されます。

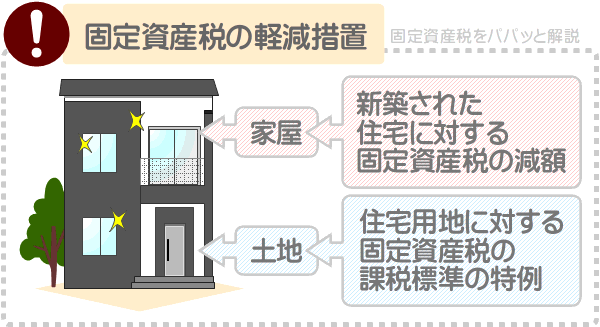

そして、一定の条件を満たす新築である家屋を取得すると、その家屋には「新築された住宅に対する固定資産税の減額」という軽減措置が適用されます。

同軽減措置が適用されれば、家屋にかかる固定資産税が、還付ではなく減額されます。

また、一戸建てが建つ土地には、「住宅用地に対する固定資産税の課税標準の特例」という軽減措置が適用されます。

同軽減措置が適用されれば、土地にかかる固定資産税や都市計画税が、同じく還付ではなく減額されます。

ただし、「新築された住宅に対する固定資産税の減額」と「住宅用地に対する固定資産税の課税標準の特例」は、市町村によっては、期限内に申告をすることによって適用される場合があるため注意が必要です。

期限内の申告を求められる市町村において申告を忘れた場合は、追って申告をすれば納め過ぎた固定資産税が還付されることがあれば、還付されないこともあります。

つづいて、軽減措置の詳細、適用状況の確認方法、申告を忘れた場合に固定資産税が還付されるかご紹介しましょう。

新築された住宅に対する固定資産税の減額

新築の一戸建てに「新築された住宅に対する固定資産税の減額」が適用される条件は至って単純であり、以下の2つです。

- 令和6年3月31日までに、住宅である新築の家屋を取得した

- 床面積が50㎡以上280㎡以下の家屋を取得した

木造など、一般的な一戸建てに「新築された住宅に対する固定資産税の減額」が適用されれば、はじめて固定資産税が課されることとなった年から3年にわたり、家屋の床面積の120㎡までの部分にかかる固定資産税が2分の1に減額されます。

還付ではなく減額であり、固定資産税の納税通知書に記されている家屋の税額が、本来の額の2分の1となります。

同軽減措置は、多くの市町村では申告をせずとも適用されますが、一部の市町村では、期限内の申告を求められます。

その期限は、新築を取得した年の翌年の1月31日などです。

期限後に申告をした場合の対応は市町村によって異なり、同軽減措置が適用されると共に納め過ぎた固定資産税が還付されることがあれば、還付されないこともあります。

- 多くの市町村では、申告不要で適用される

- 一部の市町村では、新築を取得した年の翌年の1月31日までなどに、市町村役場に申告をすることによって適用される

- 期限後の申告への対応は市町村によって異なり、「新築された住宅に対する固定資産税の減額」が適用されると共に納め過ぎた固定資産税があれば還付されることもあるが、還付されないこともある

よって、新築を取得した場合は、まずは「新築された住宅に対する固定資産税の減額」が適用されているか確認する必要があります。

同軽減措置が適用され、すでに固定資産税が減額されているのであれば、追って申告をする必要はありません。

一方、適用されていなければ、なにはともあれ申告をする必要があります。

つづいて、同軽減措置の適用状況を確認する方法をご紹介しましょう。

新築された住宅に対する固定資産税の減額の確認方法

「新築された住宅に対する固定資産税の減額」の適用状況は、市町村役場に電話で問い合わせれば確認できます。

また、同軽減措置が適用されるべき年の固定資産税の課税明細書を見ることでも確認することが可能です。

同軽減措置が適用されるべき年とは、一般的な新築の木造家屋を取得したのであれば、その家屋を取得した年の翌年から3年です。

その期間に届いた固定資産税の課税明細書の家屋の欄に、「軽減措置適用済」や「新築減額」などと記されていれば、同軽減措置が適用されています。

記されていなければ、以下のように計算してください。

軽減措置の適用状況を確認する式

課税明細書に記されている「家屋の課税標準額」×1.4%÷2

上記の答えが、家屋の固定資産税と同程度であれば、「新築された住宅に対する固定資産税の減額」が適用されています。

反対に、家屋の固定資産税の2倍程度であれば、同軽減措置は適用されていません。

適用されていなければ、市町村役場に連絡をして適用を求めてください。

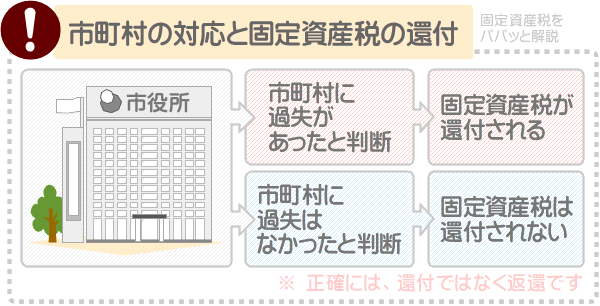

その対応は市町村によって異なり、市町村が自らに過失があったと判断すれば、同軽減措置が適用されると共に納め過ぎた固定資産税があれば還付されます。

反対に、市町村が自らには過失がなかったと判断すれば、残念ながら同軽減措置は適用されず、納め過ぎた固定資産税があっても還付されません。

なお、市町村が自らに過失があったと判断した場合であっても、新築を取得した年の翌年の1月1日の翌日から5年が経過しているのであれば、一部例外を除き、固定資産税は還付されないため留意してください。

市町村は、「地方税法」という法律に則り家屋や土地の所有者に固定資産税を課しますが、同法律によって、固定資産税は課されることが決定した日の翌日から5年が経過すると、税額を変更できないと定められています。

固定資産税が課されることが決定する日とは、その家屋や土地を取得した年の翌年の1月1日です。

ただし、市町村によっては、特別な条例を設けるなどして、固定資産税が課されることが決定した日の翌日から5年が経過した後でも、固定資産税を還付することもあります。

固定資産税は市町村が徴収する地方税であり、市町村によって多少ルールが異なるなど、はっきりしない税金なのです。

住宅用地に対する固定資産税の課税標準の特例

一戸建ての新築を含め、住宅である家屋が建つ土地には「住宅用地に対する固定資産税の課税標準の特例」が適用されます。

同軽減措置を「住宅用地の特例」などと呼び、適用されれば、土地にかかる固定資産税や都市計画税が減額されます。

還付ではなく減額であり、住宅用地の特例は、その土地に住宅が建つ限り適用されます。

- 住宅用地の特例は、新築の一戸建てを含め、家屋が建つ土地に適用される

- 住宅用地の特例が適用されれば、その土地の固定資産税や都市計画税が還付ではなく減額される

- 「新築された住宅に対する固定資産税の減額」には3年などの適用期限があるが、住宅用地の特例には適用期限はない

住宅用地の特例は、多くの市町村では申告不要で適用されますが、一部の市町村では、期限内に申告をすることによって適用されます。

その期限は、住宅用地の特例が適用される土地を取得した年(または、所有する土地が住宅用地の特例が適用される条件を満たした年)の翌年の1月31日などです。

期限後の申告への対応は、市町村によって異なります。

市町村によっては、適用するべきに年に遡って住宅用地の特例を適用し、納め過ぎた固定資産税や都市計画税があれば還付します。

また、市町村によっては、申告があった年の翌年から住宅用地の特例を適用することとし、納め過ぎた固定資産税や都市計画税があっても還付しません。

よって、新築を取得して還付される固定資産税がないか調べる場合は、なにはともあれ、住宅用地の特例の適用状況を確認する必要があります。

つづいて、住宅用地の特例の適用状況を確認する方法をご紹介しましょう。

住宅用地の特例の適用状況の確認方法

住宅用地の特例の適用状況は、市町村役場に電話で問い合わせれば確認できます。

また、固定資産税の課税明細書を見ることでも、適用状況を確認することが可能です。

固定資産税の課税明細書の土地の欄には、「固定資産税の本則課税標準額(市町村によっては「固定資産税の当年度の課税標準額」)」などの名目の額が記されています。

同じく、課税明細書の土地の欄には、「価格(市町村によっては「当年度の価格」または「評価額」)」などの名目の額も記されています。

「固定資産税の本則課税標準額」が「価格」の6分の1程度である、もしくは「固定資産税の本則課税標準額」が「価格」を大きく下回るのであれば、住宅用地の特例が適用されています。

反対に、「固定資産税の本則課税標準額」と「価格」が同程度の額であれば、住宅用地の特例は適用されていません。

適用されていなければ、市町村役場に連絡し、住宅用地の特例の適用を請求してください。

その対応は市町村によって異なりますが、市町村の過失により適用されていないと判断されれば、適用されるべき年に遡って住宅用地の特例が適用されます。

遡って適用されれば、払いすぎた固定資産税や都市計画税があれば還付されます。

一方、市町村には過失がないと判断されれば、連絡をした年の翌年から住宅用地の特例が適用されることとなり、払いすぎた固定資産税や都市計画税があっても、残念ながら還付されません。

住宅用地の特例の期限後の申告への対応は市町村によって異なり、納税義務者が裁判で訴えるなどして幾度も問題になっています。

なお、本記事では「還付」と表現していますが、正確には「返還」のため留意してください。

2. 新築マンションの固定資産税は、還付ではなく減額される

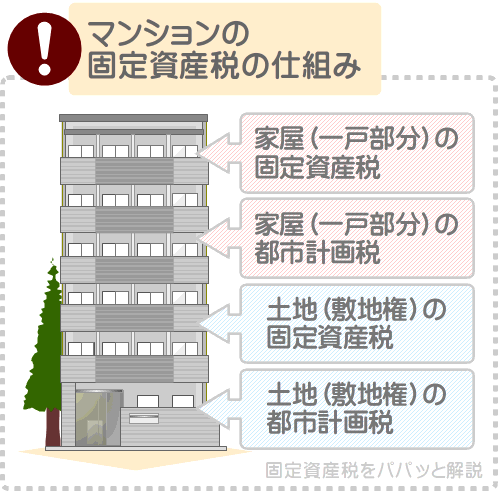

新築のマンションの固定資産税は、2つの軽減措置が適用されることにより、還付ではなく減額されます。

新築のマンションを取得すると、借地権や地上権である場合は除き、「家屋」である一戸部分と、「土地」である敷地権を所有することとなり、それぞれに固定資産税や都市計画税が課されます。

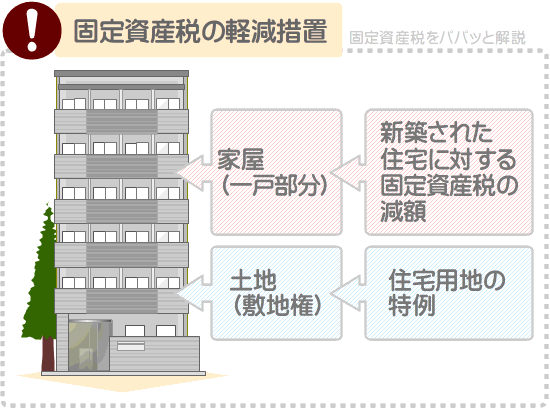

そして、戸内の床面積が50㎡以上250㎡程度以下など、一般的なファミリー向けの新築マンションを取得すると、その家屋には「新築された住宅に対する固定資産税の減額」という軽減措置が適用されます。

同軽減措置が適用されれば、はじめて固定資産税が課されることとなった年から5年にわたり、家屋にかかる固定資産税が減額されます。

また、土地には、無条件で「住宅用地に対する固定資産税の課税標準の特例」という軽減措置が適用されます。

同軽減措置を「住宅用地の特例」などと呼び、適用されれば、土地にかかる固定資産税や都市計画税が無期限で減額されます。

「新築された住宅に対する固定資産税の減額」も「住宅用地の特例」も、どちらも還付ではなく減額であり、納めるべき税額が減るため留意してください。

「新築された住宅に対する固定資産税の減額」と「住宅用地の特例」は、新築のマンションを取得した場合は、申告をせずとも適用されます。

しかし、念のために、適用状況を確認するのが無難です。

つづいて、2つの軽減措置の適用状況を確認する方法をご紹介しましょう。

新築された住宅に対する固定資産税の減額の確認方法

「新築された住宅に対する固定資産税の減額」の適用状況は、市町村役場に電話で問い合わせれば簡単に確認することが可能です。

また、同軽減措置が適用される年度内(新築のマンションを取得した年の翌年から5年以内)に届いた、固定資産税の課税明細書を見ることでも確認できます。

固定資産税の課税明細書の家屋の欄には、「課税標準額(市町村によっては「課税標準」や「課標額」)」などの名目の額が記されています。

その課税標準額の1.4%の2分の1程度の額が、家屋の固定資産税であれば、同軽減措置が適用されています。

具体的には、以下のように計算します。

計算式

家屋の課税標準額×1.4%÷2=家屋の固定資産税

上記の式が当てはまる、または「家屋の課税標準額×1.4%÷2」と「家屋の固定資産税」が同程度であれば、「新築された住宅に対する固定資産税の減額」が適用されています。

上記の式が全く当てはまらない場合は、同軽減措置は適用されていません。

適用されていなければ、市町村役場に連絡をして、同軽減措置が適用されていないことを伝えてください。

その対応は市町村によって異なりますが、多くの場合は、適用されるべき年に遡って同軽減措置が適用され、払いすぎた固定資産税や都市計画税があれば還付されます。

住宅用地の特例の適用状況の確認方法

住宅用地の特例の適用状況は、市町村役場に電話で問い合わせれば簡単に確認できます。

また、固定資産税の課税明細書を見ることでも、住宅用地の特例の適用状況を確認することが可能です。

固定資産税の課税明細書の土地の欄に、「小規模住宅用地」または「小規模」もしくは「小」などと記されていれば、住宅用地の特例が適用されていると考えられます。

さらに、「新築のマンションが建つ土地全体の固定資産税評価額」「敷地権の割合」「土地の固定資産税」が把握できれば、より正確に住宅用地の特例の適用状況を確認できます。

それぞれの詳細と調べ方は、以下のとおりです。

- 新築のマンションが建つ土地全体の固定資産税評価額

- 「新築のマンションが建つ土地全体の固定資産税評価額」とは、市町村によって評価された、その新築のマンションが建つ土地全体の「適正な時価」です。

「新築のマンションが建つ土地全体の固定資産税評価額」は、多くの場合は、固定資産税の課税明細書の土地の欄に記されています。

固定資産税の課税明細書の土地に欄に「価格」や「評価額」などの名目で記されている額が、「新築のマンションが建つ土地全体の固定資産税評価額」です。

なお、「新築のマンションが建つ土地全体の固定資産税評価額」は、数千万円から数億円などになるのが通例となっています。 - 敷地権の割合

- 「敷地権の割合」とは、その新築のマンションが建つ土地に占める、自らが所有する土地の割合です。

敷地権の割合は、登記事項証明書を見るなどすれば把握でき、多くの場合は「456789分の3456」など複雑な数値となります。

登記事項証明書は最寄りの法務局で入手できますが、新築のマンションを取得した1週間から2週間後に、司法書士から手渡される場合もあります。 - 土地の固定資産税

- 「土地の固定資産税」とは、所有するマンションの土地の固定資産税です。

マンションを取得すると、「家屋」である一戸部分と、「土地」である敷地権を所有することとなり、それぞれに固定資産税が課されます。

土地の固定資産税は、固定資産税の課税明細書の土地の欄に記されています。

上記の3つが把握できれば、まずは「新築のマンションが建つ土地全体の固定資産税評価額」を「敷地権の割合」で割り算してください。

たとえば、「新築のマンションが建つ土地全体の固定資産税評価額」が2億円、「敷地権の割合」が「456789分の3456」であれば以下のように計算し、その答えは151万3,171円です。

計算例

2億円(新築のマンションが建つ土地全体の固定資産税評価額)×0.756585644%(敷地権の割合をパーセントに換算した数値)=151万3,171円

上記の答えを、これ以降「A」と呼びます。

つぎに、「A」の6分の1に1.4%を掛け算します。

計算例を挙げると、「A」が151万3,171円であれば以下のように計算し、その答えは3,530円です。

計算例

151万3,171円÷6×1.4%=3,530円

上記の答えを、これ以降「B」と呼びます。

最後に、「B」と「土地の固定資産税」を比べます。

その額が同程度であれば、住宅用地の特例が適用されています。

「土地の固定資産税」が「B」の6倍程度であれば、住宅用地の特例は適用されていません。

適用されていなければ、市町村役場に電話で連絡をして、住宅用地の特例の適用を請求してください。

その対応は市町村によって異なりますが、多くの場合は、適用されるべき年に遡って住宅用地の特例が適用され、納め過ぎた固定資産税や都市計画税があれば還付されます。

3. 新築の長期優良住宅の固定資産税は減額、または還付される

新築の長期優良住宅の固定資産税は、期限内に申告をすることによって減額され、申告を忘れた場合は、追って申告をすれば還付されます。

ただし、期限後に申告をする場合は、やむを得ない理由により申告が遅れたことを伝える必要があります。

また、長期優良住宅を取得した年の翌年の1月1日の翌日から5年が経過しているのであれば、残念ながら固定資産税は還付されません。

- 新築の長期優良住宅の固定資産税は、期限内に申告をすることによって減額される

- 申告の期限は、長期優良住宅を取得した年の翌年の1月31日

- 期限内の申告を忘れた場合は、やむを得ない理由により遅れたことを伝えつつ申告をすれば、納め過ぎた固定資産税が還付される

- ただし、長期優良住宅を取得した年の翌年の1月1日の翌日から5年が経過しているのであれば、納め過ぎた固定資産税があっても還付されない

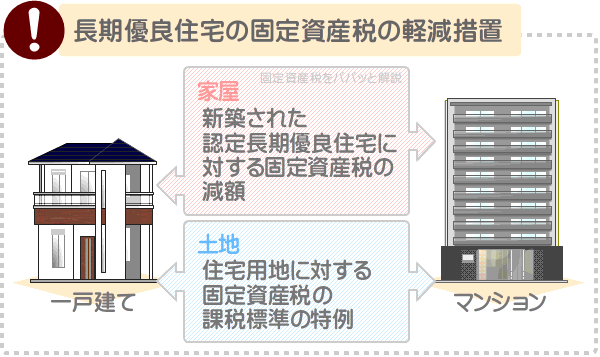

一戸建ての長期優良住宅を取得すると、家屋と土地を所有することとなり、それぞれに固定資産税や都市計画税が課されます。

加えて、マンションの長期優良住宅を取得すると、家屋である一戸部分と、土地である敷地権を所有することとなり、それぞれに固定資産税や都市計画税が課されます。

そして、一戸建て、マンションを問わず、一定の条件を満たす新築の長期優良住宅を取得すると、家屋には「新築された認定長期優良住宅に対する固定資産税の減額」という軽減措置が適用されます。

さらに、一戸建て、マンションを問わず、その家屋が建つ土地には「住宅用地に対する固定資産税の課税標準の特例」という軽減措置が適用されます。

それらの軽減措置が適用されれば、家屋や土地の固定資産税が減額、または還付されます。

つづいて、「新築された認定長期優良住宅に対する固定資産税の減額」と「住宅用地に対する固定資産税の課税標準の特例」の詳細、忘れてはならない注意点をご紹介しましょう。

新築された認定長期優良住宅に対する固定資産税の減額

一定の条件を満たす長期優良住宅を取得すると、その家屋には「新築された認定長期優良住宅に対する固定資産税の減額」が適用されます。

同軽減措置が適用される主な条件は、以下のとおりです。

- 一戸建てであれば、令和6年3月31日までに、床面積が50㎡以上280㎡以下である新築の認定長期優良住宅を取得した

- マンションであれば、令和6年3月31日までに、戸内の床面積が50㎡以上250㎡程度以下である新築の認定長期優良住宅を取得した

- 一戸建て、マンションを問わず、新築の長期優良住宅を取得した年の翌年の1月31日までに、市町村役場に「新築された認定長期優良住宅に対する固定資産税の減額」の適用条件を満たすことの申告をした

上記の条件を満たせば「新築された認定長期優良住宅に対する固定資産税の減額」が適用され、家屋の床面積の120㎡までにかかる固定資産税が2分の1に減額されます。

還付ではなく減額であり、減額される期間は、一戸建てであれば、はじめて固定資産税が課されることとなった年から5年です。

マションであれば、はじめて固定資産税が課されることとなった年から7年となります。

また、同軽減措置は、期限内の申告を忘れた場合であっても、やむを得ない理由により遅れたことを伝えつつ申告をすれば適用されます。

期限後に申告をして同軽減措置が適用されれば、納め過ぎた固定資産税があれば還付されます。

ただし、長期優良住宅を取得した年の翌年の1月1日の翌日から5年が経過しているのであれば、残念ながら申告はできず、納め過ぎた固定資産税があっても還付されません。

- 適用を受けるためには、長期優良住宅を取得した年の翌年の1月31日までに、市町村役場に申告をする必要がある

- 期限内の申告を忘れた場合は、やむを得ない理由により申告が遅れたことを伝えつつ申告をする

- 期限後の申告によって「新築された認定長期優良住宅に対する固定資産税の減額」が適用されれば、納め過ぎた固定資産税があれば還付される

- ただし、長期優良住宅を取得した年の翌年の1月1日の翌日から5年が経過しているのであれば、申告は受け付けられず固定資産税も還付されない

「新築された認定長期優良住宅に対する固定資産税の減額」は、地方税法という法律によって適用され、その部分を要約すると以下のとおりです。

地方税法附則 第十五条の七

一定の条件を満たす長期優良住宅である家屋には「新築された認定長期優良住宅に対する固定資産税の減額」を適用し、5年、または7年にわたり、固定資産税を2分の1に減額する

ただし、同軽減措置の適用を受けようとする者は、その家屋を取得した年の翌年の1月31日までに、市町村役場に申告をしなければならない

市町村長は、期限後に申告がなされた場合であっても、やむを得ない理由により申告が遅れたと認めるのであれば、同軽減措置を適用できる

しかし、地方税法において固定資産税は、固定資産税が課されることが決定した日の翌日から5年を経過すると、その税額を変更できないと規定されています。

長期優良住宅を取得して固定資産税が課されることが決定する日とは、長期優良住宅を取得した年の翌年の1月1日です。

よって、長期優良住宅を取得した年の翌年の1月1日の翌日から5年を経過しているのであれば、申告をしても受け付けられず、納め過ぎた固定資産税があっても還付されません。

地方税法のその部分を要約すると、以下のとおりです。

地方税法 第十七条の五

固定資産税の減額は、その固定資産税を課すことが決定した日(家屋や土地を取得した年の翌年の1月1日)の翌日から5年を経過した日まで、することができる

なお、長期優良住宅ではない、一定の条件を満たす一般の新築を取得すると、その家屋には「新築された住宅に対する固定資産税の減額」という軽減措置が適用されます。

同軽減措置の適用条件は、「新築された認定長期優良住宅に対する固定資産税の減額」と同じです。

「新築された住宅に対する固定資産税の減額」が適用されれば、一戸建てであれば3年、マンションであれば5年にわたり、家屋にかかる固定資産税が2分の1に減額されます。

「新築された住宅に対する固定資産税の減額」は、多くの市町村では申告をせずとも適用されます。

したがって、「新築された認定長期優良住宅に対する固定資産税の減額」の申告を忘れたものの家屋の固定資産税が減額されている場合は、「新築された住宅に対する固定資産税の減額」が適用されている可能性があるため注意してください。

「新築された認定長期優良住宅に対する固定資産税の減額」ではなく、「新築された住宅に対する固定資産税の減額」が適用されていれば、固定資産税が減額される期間が2年短くなります。

そのため、「新築された認定長期優良住宅に対する固定資産税の減額」の申告を忘れたものの家屋の固定資産税が減額されている場合は、市町村役場に問い合わせ、どちらの軽減措置が適用されているか確認してください。

「新築された住宅に対する固定資産税の減額」が適用されている場合は、期限後であっても「新築された認定長期優良住宅に対する固定資産税の減額」の申告をする必要があります。

その際は、やはりやむを得ない理由により申告が遅れたことを伝えなければなりません。

- 一般的な新築を取得すると、多くの市町村では申告不要で「新築された住宅に対する固定資産税の減額」が適用され、一戸建てであれば3年、マンションであれば5年にわたり家屋の固定資産税が減額される

- 長期優良住宅を取得して申告をすれば、「新築された認定長期優良住宅に対する固定資産税の減額」が適用され、一戸建てであれば5年、マンションであれば7年にわたり、家屋の固定資産税が減額される

- 「新築された認定長期優良住宅に対する固定資産税の減額」の申告を忘れたものの固定資産税が減額されている場合は、「新築された住宅に対する固定資産税の減額」が適用されている可能性がある

- 「新築された住宅に対する固定資産税の減額」が適用されていれば、固定資産税が減額される期間が2年短くなる

- 「新築された住宅に対する固定資産税の減額」が適用されている場合は、期限後であっても申告をして「新築された認定長期優良住宅に対する固定資産税の減額」を適用させる

- 期限後に申告をする際は、やむを得ない理由により申告が遅れたことを伝えなければならない

住宅用地に対する固定資産税の課税標準の特例

一戸建ての長期優良住宅、マンションの長期優良住宅を問わず、住宅である家屋が建つ土地には「住宅用地に対する固定資産税の課税標準の特例」が適用されます。

同軽減措置を「住宅用地の特例」などと呼び、住宅用地の特例が適用されれば、土地にかかる固定資産税や都市計画税が減額されます。

還付ではなく減額であり、住宅用地の特例は申告不要で適用され、その土地に住宅である家屋がある限り永遠に土地の固定資産税や都市計画税が減額されます。

ただし、一部の市町村では、申告をすることによって住宅用地の特例が適用されることがあるため注意してください。

申告を求める市町村においてその期限は、その土地に住宅が建つ状態ではじめて迎えた1月1日が属する年の1月31日までなどです。

たとえば、令和6年に新築である長期優良住宅を取得したのであれば、令和7年の1月31日までなどとなります。

以前から所有する更地に長期優良住宅を新築し、その新築が令和6年中に完成したのであれば、同じく令和7年の1月31日までなどです。

申告を求められる市町村において、期限内の住宅用地の特例の申告を忘れた場合は、速やかに申告をしてください。

その対応は市町村によって異なり、適用されるべき年に遡って住宅用地の特例が適用される場合と、適用されない場合があります。

適用される場合は、払いすぎた固定資産税があれば還付されます。

適用されない場合は、払いすぎた固定資産税があっても、残念ながら還付されません。

また、還付される場合であっても、先述した「地方税法 第十七条の五」の規定により、5年より前の固定資産税は一部例外を除き還付されないこととなります。

まとめ - 固定資産税は、地方税だけにはっきりしない

新築の固定資産税が還付されるかご紹介しました。

新築の固定資産税は、軽減措置によって還付ではなく減額されますが、場合によっては減額されず還付されることもあります。

その軽減措置ですが、多くの市町村では、適用条件を満たした新築を取得すれば、申告不要で適用されます。

これは、固定資産税が「賦課課税方式(ふかかぜいほうしき)」であることが理由です。

賦課課税方式とは、申告をせずとも課税され、軽減措置も適用される課税方式を指します。

しかし、一部の市町村では、条例を定めつつ「期限内に申告があれば軽減措置を適用する」という方針や、「期限内の申告を求めるが、申告がなくとも、または、期限後の申告であっても軽減措置を適用する」という方針を取っています。

つまり、固定資産税ははっきりしない税金というわけですが、これは、固定資産税が地方税であることが理由です。

地方税とは、都道府県や市町村が徴収する税金であり、各都道府県や各市町村が独自の条例を定めれば、仕組みを多少調整できます。

これにより、「新築の固定資産税は還付されるか?」の答えを一言で表すことは難しく、あえて言えば、「多くの市町村では還付ではなく減額されるが、市町村や状況によっては還付されることもある」が答えとなります。

ちなみに、私が運営するもう一つのサイト「誰でもわかる不動産売買」では、不動産取得税の軽減措置の申告を忘れたときの対処法を解説するコンテンツを公開中です。

同コンテンツでは、不動産取得税が還付される状況も解説しています。

新築を取得して、還付される税金がないかお調べの方がいらっしゃいましたら、ぜひご覧ください。

関連コンテンツ

不動産取得税を軽減する措置の申請を忘れたときの対処法

ご紹介した内容が、皆様に役立てば幸いです。失礼いたします。

記事公開日:2024年2月

こちらの記事もオススメです