軽量鉄骨の固定資産税はいくら?木造と鉄骨の差も比較

新築である軽量鉄骨の家屋の固定資産税は、「建築費の60%の1.4%程度」が目安です。

中古住宅である軽量鉄骨の家屋の固定資産税は、「家屋の売買価格の60%~20%の1.4%」が目安となります。

軽量鉄骨の固定資産税の目安をご紹介し、鉄骨造と木造はどちらが固定資産税が高いか、軽量鉄骨の固定資産税が何年で下がるかご紹介しましょう。

目次

- 1. 固定資産税とは?

- 2. 軽量鉄骨の固定資産税はいくら?

- 2-1. 新築の軽量鉄骨である家屋の固定資産税はいくら?

- 2-2. 中古住宅である軽量鉄骨の家屋の固定資産税はいくら?

- 2-3. 軽量鉄骨が建つ土地の固定資産税はいくら?

- 3. 固定資産税は木造と鉄骨のどちらが高い?差を比較

- 4. 軽量鉄骨の固定資産税は何年で下がる?

- 4-1. 鉄骨造の固定資産税は下がりにくいといわれるが、そうでもない

1. 固定資産税とは?

はじめに、固定資産税のあらましなどを簡単にご説明します。

軽量鉄骨の固定資産税の目安を手っ取り早く知りたい場合は、この記事の「2. 軽量鉄骨の固定資産税はいくら?」をご覧ください。

固定資産税とは、1月1日の時点で固定資産を所有することにより課される税金であり、その資産が所在する市町村が徴収する地方税です。

固定資産税が課される対象となる固定資産とは、家屋と土地と償却資産を指します。

固定資産税は、所有する固定資産につき一つずつ課されます。

よって、戸建てやアパートなど、家屋と土地が一対になった不動産を所有する場合は、家屋と土地にそれぞれ固定資産税が課されることとなります。

また、その不動産が市街地に位置する場合は、多くの場合は都市計画税も課されます。

都市計画税とは、主に市街地に位置する家屋や土地の所有者に課される税金であり、固定資産税と同じく市町村が徴収します。

家屋と土地が一対になった不動産を所有し、その物件に固定資産税や都市計画税が課される状況を図解でご紹介すると以下のとおりです。

1-1. 軽量鉄骨の固定資産税の計算方法

軽量鉄骨を含め、家屋の固定資産税は以下のように計算します。

家屋の固定資産税の計算方法

課税標準額×固定資産税の税率(市町村によって異なるものの主に1.4%)=固定資産税

式に含まれる課税標準額とは、なにかしらの税金が課される状況において税率を掛け算する基となる額であり、課される税金によって意味が違うことがあれば、同じこともあります。

軽量鉄骨を含め、家屋の固定資産税を計算する際の課税標準額は「その家屋の固定資産税評価額」です。

家屋の固定資産税評価額とは、市町村によって評価された、その家屋の「適正な時価」を指します。

加えて、軽量鉄骨を含め、家屋の都市計画税は以下のように計算します。

家屋の都市計画税の計算方法

課税標準額×都市計画税の税率(市町村によって異なるものの最高で0.3%)=都市計画税

式に含まれる課税標準額は、固定資産税の課税標準額と同じく「その家屋の固定資産税評価額」です。

総じて、家屋の固定資産税や都市計画税は以下のように計算します。

家屋の固定資産税の計算方法(詳細版)

課税標準額(その家屋の固定資産税評価額)×固定資産税の税率(主に1.4%)=固定資産税

家屋の都市計画税の計算方法(詳細版)

課税標準額(その家屋の固定資産税評価額)×都市計画税の税率(最高で0.3%)=都市計画税

1-2. 軽量鉄骨に適用される固定資産税の軽減措置

軽量鉄骨を含め、一定の条件を満たす新築の家屋を取得すれば「新築された住宅に対する固定資産税の減額」という軽減措置が適用されます。

同軽減措置が適用されれば、はじめて固定資産税が課されることとなった年から3年や5年などにわたり、家屋の床面積の120㎡までの部分にかかる固定資産税が2分の1に減額されます。

同軽減措置は、以下の条件を全て満たすことにより適用されます。

- 令和8年3月31日までに新築された、住宅である家屋を取得した

- 戸建てであれば床面積が50㎡以上280㎡以下、集合住宅であれば一戸部分の床面積が50㎡以上250㎡程度以下の家屋を取得した

- 家屋を取得後速やかに、市町村役場に軽減措置の適用条件を満たす家屋を取得したことを申告した(この条件は一部の市町村に限り満たす必要があり、多くの市町村では申告不要で軽減措置が適用される)

また、軽量鉄骨を含め、住宅である家屋が建つ土地には「住宅用地に対する固定資産税の課税標準の特例」と「住宅用地等に対する都市計画税の課税標準の特例」という軽減措置が適用されます。

適用されれば、軽量鉄骨を含め、家屋が建つ土地にかかる固定資産税や都市計画税が更地より安くなります。

それらの軽減措置は、多くの市町村では申告不要で適用されますが、一部の市町村では申告を求められるため注意してください。

軽量鉄骨である家屋、およびその家屋が建つ土地に適用される主な軽減措置

| 名称 | 効果 | 申告の必要性 |

|---|---|---|

| 新築された住宅に対する固定資産税の減額 | 家屋の床面積の120㎡までの部分にかかる固定資産税が3年や5年などにわたり減額される | 多くの市町村では不要だが、一部の市町村では必要 |

| 住宅用地に対する固定資産税の課税標準の特例 | 土地にかかる固定資産税が軽減される | 〃 |

| 住宅用地等に対する都市計画税の課税標準の特例 | 土地にかかる都市計画税が軽減される | 〃 |

2. 軽量鉄骨の固定資産税はいくら?

軽量鉄骨である家屋の固定資産税は、新築であれば「建築費の60%の1.4%程度」が目安です。

都市計画税も課される場合は、その目安は「建築費の60%の0.3%程度」となります。

中古住宅の軽量鉄骨である家屋の固定資産税は、「家屋の売買価格の60%~20%の1.4%程度」が目安です。

都市計画税も課される場合は、その目安は「家屋の売買価格の60%~20%の0.3%程度」となります。

軽量鉄骨である家屋の固定資産税と都市計画税の目安

| 家屋の種類 | 固定資産税 | 都市計画税 |

|---|---|---|

| 新築 | 建築費の60%の1.4%程度 | 建築費の60%の0.3%程度 |

| 中古住宅 | 家屋の売買価格の60%~20%の1.4%程度 | 家屋の売買価格の60%~20%の0.3%程度 |

いずれも、家屋のみの固定資産税や都市計画税の目安のため留意してください。

軽量鉄骨の多くは戸建てやアパートなどですが、それらを所有すると一部例外を除き家屋と土地を所有することとなり、それぞれに固定資産税や都市計画税が課されます。

ここまでにご紹介したのは、軽量鉄骨である家屋の固定資産税と都市計画税の目安であり、軽量鉄骨が建つ土地の固定資産税と都市計画税の目安は含まれません。

軽量鉄骨が建つ土地の固定資産税は、都市部、およびその周辺に位置する200㎡(約60坪)までの敷地であれば、「土地の売買価格の70%の16.6%の1.4%程度」が目安です。

都市計画税も課される場合は、都市部、およびその周辺に位置する200㎡までの敷地であれば、「土地の売買価格の70%の33.3%の0.3%程度」が目安となります。

軽量鉄骨が建つ土地の固定資産税と都市計画税の目安

| 税金の種類 | 税額の目安 |

|---|---|

| 固定資産税 | 土地の売買価格の70%の16.6%%の1.4%程度 |

| 都市計画税 | 土地の売買価格の70%の33.3%の0.3%程度 |

※ 各目安は、用途が住宅である軽量鉄骨が建つ土地のみに適用する

つづいて、これまでにご紹介した軽量鉄骨である家屋と、軽量鉄骨である家屋が建つ土地の固定資産税と都市計画税の目安の詳細をご説明しましょう。

2-1. 新築の軽量鉄骨である家屋の固定資産税はいくら?

新築の軽量鉄骨である家屋の固定資産税は、「建築費の60%の1.4%程度」が目安です。

また、その軽量鉄骨に都市計画税も課される場合は、「建築費の60%の0.3%程度」が目安となります。

都市計画税とは、主に市街地に位置する家屋や土地の所有者に課される税金です。

新築の軽量鉄骨である家屋の固定資産税と都市計画税の目安

| 税金の種類 | 税額の目安 |

|---|---|

| 固定資産税 | 建築費の60%の1.4%程度 |

| 都市計画税 | 建築費の60%の0.3%程度 |

たとえば、建築費が2,000万円の軽量鉄骨であれば以下のように計算し、固定資産税は16万8,000円、都市計画税は3万6,000円、合計20万4,000円が税額の目安です。

固定資産税の試算例

2,000万円(建築費)×60%×1.4%=16万8,000円

都市計画税の試算例

2,000万円(建築費)×60%×1.4%=3万6,000円

固定資産税と都市計画税の合計

16万8,000円(固定資産税)+3万6,000円(都市計画税)=20万4,000円

軽量鉄骨を含め、家屋の固定資産税や都市計画税は、正確には以下のように計算します。

家屋の固定資産税の計算方法

課税標準額(その家屋の固定資産税評価額)×固定資産税の税率(市町村によって異なるものの主に1.4%)=固定資産税

家屋の都市計画税の計算方法

課税標準額(その家屋の固定資産税評価額)×都市計画税の税率(市町村によって異なるものの最高で0.3%)=都市計画税

式に含まれる課税標準額とは、なにかしらの税金が課される状況において税率を掛け算する基となる額であり、課される税金によって意味が違うことがあれば、同じこともあります。

軽量鉄骨を含め、家屋の固定資産税や都市計画税を計算する際の課税標準額は、式に記したように「その家屋の固定資産税評価額」です。

家屋の固定資産税評価額とは、市町村によって評価された、その家屋の「適正な時価」を指します。

新築の家屋の固定資産税評価額は物件によって大きく異なるものの、新築であれば建築費の60%程度になるといわれます。

よって、「建築費×60%×1.4%」と計算すれば、新築の軽量鉄骨の固定資産税を試算することが可能です。

同様に、「建築費×60%×0.3%」と計算すれば、新築の軽量鉄骨の都市計画税を試算することができます。

ただし、ここでいう建築費は、家屋の販売価格や引き渡し価格と同額とは限らないため注意してください。

ここでいう建築費とは、その軽量鉄骨である家屋と同一の家屋を同一の場所に新築するために必要となる資材費と労務費、設計費、建築会社が得る利益の合計です。

この額を、再建築価格や再建築費などと呼びます。

これに対して家屋の販売価格や引き渡し価格は、建築費と同額のことがあれば、建築費に、建築に携わっていない不動産業者が得る利益などが上乗せされた額の場合もあります。

一般には、新築の家屋の建築費は、家屋の販売価格や引き渡し価格の60%程度といわれますが、物件によって大きく異なるのが現状です。

家屋の建築費と、家屋の販売価格や引き渡し価格の違い

| 建築費(再建築価格、再建築費) | その家屋と同一の家屋を同一の場所に新築するために必要となる資材費と労務費、設計費、建築会社が得る利益の合計 |

| 販売価格や引き渡し価格 | 建築費と同額のこともあるが、建築費に、建築に携わっていない不動産業者が得る利益などが上乗せされた額のこともある |

なお、令和8年3月31日までに新築された、床面積が50㎡以上280㎡以下の未使用の住宅である家屋を取得すれば、「新築された住宅に対する固定資産税の減額」という軽減措置が適用されます。

同軽減措置は、軽量鉄骨である新築の家屋にも適用されます。

同軽減措置が適用されれば、はじめて固定資産税が課されることとなった年から3年などにわたり、家屋の床面積の120㎡までの部分にかかる固定資産税が2分の1に減額されます。

したがって、同軽減措置の適用条件を満たす、床面積が120㎡までの軽量鉄骨の固定資産税の目安は、以下のようになるため留意してください。

軽減措置適用後の家屋の固定資産税の目安

建築費の60%の1.4%程度の2分の1

2-2. 中古住宅である軽量鉄骨の家屋の固定資産税はいくら?

中古住宅である軽量鉄骨の家屋の固定資産税の目安は、「家屋の売買価格の60%~20%の1.4%程度」です。

また、都市計画税も課される場合は、その目安は「家屋の売買価格の60%~20%の0.3%程度」となります。

中古住宅である軽量鉄骨の家屋の固定資産税と都市計画税の目安

| 税金の種類 | 税額の目安 |

|---|---|

| 固定資産税 | 家屋の売買価格の60%~20%の1.4%程度 |

| 都市計画税 | 家屋の売買価格の60%~20%の0.3%程度 |

目安には「家屋の売買価格の60%~20%」という曖昧な数字が含まれますが、築年数によって比率が変わります。

築浅であれば60%や50%などに、築古であれば30%や20%などになるとお考えください。

たとえば、家屋の売買価格が1,500万円、築10年の築浅であれば以下のように計算し、固定資産税は12万6,000円、都市計画税は2万7,000円、合計額は15万3,000円が目安です。

固定資産税の試算例

1,500万円(家屋の売買価格)×60%(築年数に応じた比率)×1.4%=12万6,000円

都市計画税の試算例

1,500万円(家屋の売買価格)×60%(築年数に応じた比率)×0.3%=2万7,000円

固定資産税と都市計画税の合計

12万6,000円(固定資産税)+2万7,000円(都市計画税)=15万3,000円

軽量鉄骨を含め、家屋の固定資産税と都市計画税は、正確には以下のように計算します。

家屋の固定資産税の計算方法

課税標準額(その家屋の固定資産税評価額)×固定資産税の税率(市町村によって異なるものの主に1.4%)=固定資産税

家屋の都市計画税の計算方法

課税標準額(その家屋の固定資産税評価額)×都市計画税の税率(市町村によって異なるものの最高で0.3%)=都市計画税

式に含まれる課税標準額とは、なにかしらの税金が課される状況において税率を掛け算する基となる額であり、課される税金によって意味が違うことがあれば、同じこともあります。

軽量鉄骨を含め、家屋の固定資産税と都市計画税を計算する際の課税標準額は、式に記したように「その家屋の固定資産税評価額」です。

家屋の固定資産税評価額とは、市町村によって評価された、その家屋の「適正な時価」を指します。

中古住宅である家屋の固定資産税評価額は物件によって大きく異なり、いくらという目安はありません。

とはいうものの、築浅であれば家屋の売買価格の60%や50%などに、築古であれば家屋の売買価格の30%や20%などになるのが通例です。

よって、先にご紹介したように「家屋の売買価格の60%~20%の1.4%程度」が固定資産税の目安に、「家屋の売買価格の60%~20%の0.3%程度」が都市計画税の目安になります。

なお、売り出し中の軽量鉄骨である中古住宅の正確な固定資産税や都市計画税は、その物件を取り扱う不動産業者に問い合わせることにより把握できます。

中古住宅の固定資産税や都市計画税は物件によって大きく異なり試算が難しいため、可能であれば問い合わせることをお勧めします。

2-3. 軽量鉄骨が建つ土地の固定資産税はいくら?

軽量鉄骨を含め、住宅である家屋が建つ土地の固定資産税や都市計画税は、都市部、およびその周辺に位置する200㎡(約60坪)までの敷地であれば、以下が目安です。

軽量鉄骨が建つ土地の固定資産税と都市計画税目安

| 税金の種類 | 税額の目安 |

|---|---|

| 固定資産税 | 土地の売買価格の70%の16.6%の1.4%程度 |

| 都市計画税 | 土地の売買価格の70%の33.3%の0.3%程度 |

※ 各目安は、住宅である軽量鉄骨が建つ土地のみに該当する

たとえば、土地の売買価格が1,000万円であれば以下のように計算し、固定資産税は1万6,268円程度、都市計画税は6,993円程度、合計2万3,200円程度が税額の目安です。

土地の固定資産税の試算例

1,000万円(土地の売買価格)×70%×16.6%×1.4%=1万6,268円

土地の都市計画税の試算例

1,000万円(土地の売買価格)×70%×33.3%×0.3%=6,993円

固定資産税と都市計画税の合計

1万6,268円(固定資産税)+6,993円(都市計画税)=2万3,200円

軽量鉄骨を含め、住宅である家屋が建つ200㎡までの土地の固定資産税や都市計画税は、正確には以下のように計算します。

固定資産税の計算方法

課税標準額(その土地の固定資産税評価額の6分の1)×固定資産税の税率(市町村によって異なるものの主に1.4%)=固定資産税

都市計画税の計算方法

課税標準額(その土地の固定資産税評価額の3分の1)×都市計画税の税率(市町村によって異なるものの最高で0.3%)=都市計画税

課税標準額は、式に記したように「その土地の固定資産税評価額」の6分の1、または3分の1です。

土地の固定資産税評価額とは、市町村によって評価された、その土地の「適正な時価」を指します。

土地の固定資産税評価額は物件によって大きく異なりますが、都市部、およびその周辺に位置する土地であれば、売買価格の70%程度になるのが通例です。

したがって、「土地の売買価格の70%の16.6%の1.4%程度」が固定資産税の目安となります。

また、「土地の売買価格の70%の33.3%の0.3%程度」が都市計画税の目安となります。

3. 固定資産税は木造と鉄骨のどちらが高い?差を比較

新築に限りますが、鉄骨は木造より固定資産税が高くなるのが通例です。

たとえば、床面積、設備、外壁材、内壁材、屋根材が同一であれば、鉄骨の方が固定資産税が高くなるといった具合です。

鉄骨が木造より固定資産税が高くなる理由は、固定資産税を計算する仕組みと、鉄骨と木造の建築費の差にあります。

固定資産税は、対象となる資産の時価を基に税額を計算し、時価が高い資産ほど税額が高くなります。

新築の家屋の時価とは、その建築費です。

つまり、新築の家屋は、建築費が高いほど固定資産税が高くなるというわけです。

国土交通省が公開する「建築着工統計」には、新築の家屋の1㎡あたりの標準的な建築費が記されています。

同統計によれば、令和3年に新築された鉄骨の標準的な1㎡あたりの建築費は22万7,300円です。

一方、令和3年に新築された木造の標準的な1㎡あたりの建築費は17万2,200円です。

ようするに、鉄骨は木造より建築費が高いというわけです。

建築費が高いということは時価が高いということであり、時価を基に税額を計算する固定資産税も高くなります。

つづいて、建築着工統計に記された1㎡あたりの標準的な建築費を用いて、鉄骨と木造の固定資産税を試算して差を比較しましょう。

3-1. 鉄骨と木造の固定資産税の差はいくら?試算して比較

建築着工統計によれば、令和3年に新築された鉄骨の標準的な1㎡あたりの建築費は22万7,300円、木造の標準的な1㎡あたりの建築費は17万2,200円です。

であれば以下のように計算し、たとえば床面積が85㎡である新築の鉄骨の建築費は1,932万500円、新築の木造の建築費は1,463万7,000円となります。

鉄骨の建築費の計算例

22万7,300円(1㎡あたりの標準的な建築費)×85㎡(床面積)=1,932万500円(家屋全体の建築費)

木造の建築費の計算例

17万2,200円(1㎡あたりの標準的な建築費)×85㎡(床面積)=1,463万7,000円(家屋全体の建築費)

上記の家屋全体の建築費を用いれば、鉄骨と木造の固定資産税を試算して差を比較することが可能です。

具体的には、以下のように「建築費×60%×1.4%」と計算すれば、鉄骨と木造の固定資産税をそれぞれ試算できます。

新築の家屋の固定資産税を試算する式

建築費×60%×1.4%

鉄骨の建築費が1,932万500円、木造の建築費が1,463万7,000円であれば以下のように計算し、鉄骨の固定資産税は16万2,200円、木造の固定資産税は12万2,900円、その差は3万9,300円です。

鉄骨の固定資産税の試算例

1,932万500円×60%×1.4%=16万2,200円

木造の固定資産税の試算例

1,463万7,000円×60%×1.4%=12万2,900円

鉄骨と木造の固定資産税の差

16万2,200円(鉄骨の固定資産税)-12万2,900円(木造の固定資産税)=3万9,300円

鉄骨の固定資産税が16万2,200円、木造の固定資産税が12万2,900円であれば以下のように計算し、鉄骨の固定資産税は木造の約1.32倍です。

鉄骨と木造の固定資産税の差を比較すると…

16万2,200円(鉄骨の固定資産税)÷12万2,900円(木造の固定資産税)=約1.32(鉄骨造りの固定資産税は木造の約1.32倍)

以上で鉄骨と木造の固定資産税の差の比較の完了です。

ただし、この差は、標準的な建築費で新築された鉄骨の固定資産税と、木造の固定資産税を比較した場合に限り該当するため留意してください。

たとえば、1㎡あたりの建築費が15万円で新築された鉄骨と、1㎡あたりの建築費が30万円で新築された木造があったとしましょう。

であれば、床面積が同じであれば木造の方が固定資産税は高くなります。

固定資産税には「鉄骨は高い」「木造は安い」などの概念はなく、対象となる資産の時価、すなわち新築の家屋であれば建築費を基に税額が計算されます。

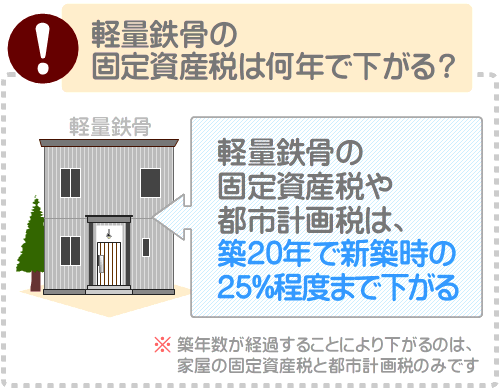

4. 軽量鉄骨の固定資産税は何年で下がる?

軽量鉄骨の固定資産税は、その用途が住宅であれば築20年で新築時の25%程度まで下がります。

25%程度まで下がればそれよりは下がらず、家屋として機能する限り永遠に固定資産税が課されます。

これは都市計画税も同じであり、20年をかけて新築時の25%程度まで下がり、それよりは下がりません。

用途が住宅である鉄骨造の多くは、骨格材の肉厚が2.3mm未満とのことです。

また、軽量鉄骨とは、骨格材の肉厚が6mm未満の鉄骨を指します。

すなわち、用途が住宅である鉄骨造の多くは軽量鉄骨であり、なおかつ、骨格材の肉厚が2.3mm未満というわけです。

骨格材の肉厚が2.3mm未満の鉄骨造の固定資産税が何年で下がるかは、総務省の告示「固定資産評価基準 第二章 家屋」に記されている、「別表第13 非木造家屋経年減点補正率基準表」を見れば確認できます。

以下が同表です。

※ 出典:総務省

表の見方が難解ですが、赤い線で囲まれた列には、骨格材の肉厚が3mm以下である鉄骨造の固定資産税評価額が何年で下がるかが記されています。

赤い線で囲まれた列の経過年数が「1」の箇所の経年減点補正率は、以下のように0.8000です。

これは、軽量鉄骨を含め、骨格材の肉厚が3mm以下の鉄骨造の固定資産税評価額は、築1年目に新築時の80%程度まで下がることを意味します。

家屋の固定資産税評価額とは、その家屋の「適正な時価」です。

時価とは、その時点における価格を意味します。

よって、築年数が経過すると共に劣化する家屋の固定資産税評価額は、ある程度の額まで徐々に下がります。

たとえば、新築時の固定資産税評価額が1,500万円の軽量鉄骨であれば以下のように計算し、築1年目の固定資産税評価額は1,200万円です。

築1年目の固定資産税評価額の計算例

1,500万円(新築時の固定資産税評価額)×0.800(経過年数が1の箇所の経年減点補正率)=1,200万円

新築の軽量鉄骨にはじめて課される固定資産税は、上記のようにして計算した、築1年目の固定資産税評価額を課税標準額として税額を計算します。

注釈

正確には、もう少し複雑な方法で計算するため留意してください

計算例を挙げると、築1年目の固定資産税評価額が1,200万円であれば以下のように計算し、はじめて課される固定資産税は16万8,000円です。

はじめて課される固定資産税の計算例

課税標準額(築1年目の固定資産税評価額である1,200万円)×固定資産税の税率(主に1.4%)=16万8,000円

一方、表の赤い線で囲まれた列の経過年数が「20以上」の箇所の経年減点補正率は、以下のように0.2000です。

これは、軽量鉄骨を含め、骨格材の肉厚が3mm以下の鉄骨造の固定資産税評価額は、築20年目で新築時の20%程度まで下がり、それよりは下がらないことを意味します。

先に、はじめて課される固定資産税を16万8,000円と計算した、新築時の固定資産税評価額が1,500万円の軽量鉄骨であれば以下のように計算し、築20年目の固定資産税評価額は300万円であり、それよりは下がりません。

築20年目以降の固定資産税評価額の計算例

1,500万円(新築時の固定資産税評価額)×0.2000(経過年数が「20以上」の箇所の経年減点補正率)=300万円

築20年目以降の固定資産税評価額が300万円であれば以下のように計算し、築20年目以降の固定資産税は4万2,000円であり、それよりは税額が下がらないこととなります。

築20年目以降の固定資産税の計算例

課税標準額(築20年目の固定資産税評価額である300万円)×固定資産税の税率(主に1.4%)=4万2,000円

はじめて課される固定資産税が16万8,000円、築20年目以降の固定資産税が4万2,000円であれば以下のように計算し、固定資産税は25%程度まで下がり、それよりは下がらないことを意味します。

はじめての固定資産税と築20年目以降の固定資産税の比率

4万2,000円(築20年目以降の固定資産税)÷16万8,000円(はじめての固定資産税)×100=25%

なお、これまでに「軽量鉄骨の固定資産税は築20年で25%程度まで下がる」とご紹介しましたが、それは家屋の固定資産税と都市計画税のみに該当するため留意してください。

軽量鉄骨を含め、家屋が建つ土地の固定資産税や都市計画税は、その土地に建つ家屋の築年数が経過することでは下がりせん。

土地の固定資産税と都市計画税は、周辺の地価に応じて高くなったり安くなったりします。

4-1. 鉄骨造の固定資産税は下がりにくいといわれるが、そうでもない

鉄骨造の固定資産税は木造より下がりにくいといわれますが、軽量鉄骨であればそうでもありません。

むしろ、軽量鉄骨は木造より固定資産税が早く下がるといえるでしょう。

軽量鉄骨とは6mm以下の鉄骨を指し、用途が住宅である鉄骨造の多くは、骨格材の肉厚が2.3mm未満とのことです。

そして、骨格材の肉厚が3mm以下の鉄骨造は、築20年で新築時の25%程度まで固定資産税が下がります。

つまり、軽量鉄骨の固定資産税は、築20年で新築時の25%程度まで下がるというわけです。

これに対して、木造の固定資産税は、新築時の1㎡あたりの建築費が14万7,700円程度以上であれば、築35年で新築時の25%程度まで下がります。

国土交通省が公開する建築着工統計によれば、令和3年に新築された木造の標準的な1㎡あたりの建築費は17万2,200円です。

これは、多くの木造は、新築時の1㎡あたりの建築費が14万7,700円程度以上であることを意味します。

先述のとおり、新築時の1㎡あたりの建築費が14万7,700円程度以上の木造は、25%程度まで固定資産税が下がるのに35年を要します。

ようするに、多くの木造より軽量鉄骨の方が、固定資産税が早く下がるというわけです。

- 軽量鉄骨の固定資産税は、20年で新築時の25%程度まで下がる

- 木造の固定資産税は、新築時の1㎡あたりの建築費が14万7,700円程度以上であれば、35年で新築時の25%程度まで下がる

- 建築着工統計によれば、令和3年に新築された木造の1㎡あたりの標準的な建築費は17万2,200円

- つまり、木造の多くは1㎡あたりの建築費が14万7,700円程度以上であり、固定資産税が新築時の25%程度まで下がるのに35年を要し、軽量鉄骨より固定資産税が下がるのが遅い

鉄骨造の固定資産税が木造より下がりにくいといわれる理由は、おそらくは鉄骨造全般を指していると考えられます。

鉄骨造の固定資産税は、最後は必ず新築時の25%程度まで下がりますが、骨格材の肉厚によって25%程度まで下がる年数が異なります。

具体的には、以下のとおりです。

鉄骨造の固定資産税が新築時の25%程度まで下がる年数

| 骨格材の肉厚 | 年数 |

|---|---|

| 3mm以下 | 20年 |

| 3mm超4mm以下 | 30年 |

| 4mm超 | 40年 |

※ 各年数は、用途が住宅である鉄骨造のみに該当する

上記のように骨格材の肉厚が4mmを超える鉄骨造は、固定資産税が下がるのに40年を要し、新築時の1㎡あたりの建築費が14万7,700円程度以上の木造より5年遅くなります。

したがって、鉄骨造の固定資産税が下がりにくいといわれるのは、鉄骨造全般を指しているものと考えられます。

しかし、軽量鉄骨に限っていえば、多くの木造より固定資産税が早く下がるといえるでしょう。

まとめ

軽量鉄骨の固定資産税の目安をご紹介し、鉄骨造と木造はどちらが固定資産税が高いか、軽量鉄骨の固定資産税は何年で下がるかなどご紹介しました。

新築の軽量鉄骨である家屋の固定資産税は、「建築費の60%の1.4%程度」が目安です。

都市計画税も課される場合は、その目安は「建築費の60%の0.3%程度」となります。

また、中古住宅の軽量鉄骨である家屋の固定資産税は、「家屋の売買価格の60%~20%の1.4%程度」が目安です。

都市計画税も課される場合は、その目安は「家屋の売買価格の60%~20%の0.3%程度」となります。

加えて、軽量鉄骨を含め、住宅である家屋が建つ土地の固定資産税は、面積が200㎡までであり都市部、およびその周辺に位置するのであれば、「土地の売買価格の70%の16.6%の1.4%程度」が目安です。

都市計画税も課される場合は、その目安は「土地の売買価格の70%の33.3%の0.3%程度」となります。

鉄骨造と木造は、鉄骨造の方が固定資産税が高くなるのが通例ですが、建築費次第では木造の方が高くなります。

固定資産税は対象となる資産の時価を基に税額を計算するため、「鉄骨造の方が木造より固定資産税が高い」とはいいきれません。

そして、軽量鉄骨の固定資産税は築20年目に新築時の25%程度まで下がり、家屋として機能する限り永遠に固定資産税が課されます。

これは、軽量鉄骨の都市計画税も同じです。

ご紹介した内容が、軽量鉄骨の固定資産税を調べる皆様に役立てば幸いです。失礼いたします。

記事公開日:2024年6月

こちらの記事もオススメです