築10年の中古住宅の固定資産税はいくら?

築10年の一戸建て中古住宅の固定資産税は、売買価格が2,000万円であれば13万1,200円程度、売買価格が3,000万円であれば20万100円程度が目安です。

また、築10年の中古マンションの固定資産税は、売買価格が2,000万円であれば16万7,500円程度、売買価格が3,000万円であれば22万1,900円程度が目安となります。

築10年の中古住宅の固定資産税の目安と、固定資産税が高い物件の特徴をご紹介しましょう。

目次

- 1. 築10年の一戸建て中古住宅の固定資産税はいくら?

- 2. 築10年の中古マンションの固定資産税はいくら?

- 3. 固定資産税が高い築10年の中古住宅の特徴

- 4. 築10年の中古住宅の固定資産税を計算する方法

- 5. 固定資産税とは?

- 6. 中古住宅の固定資産税の調べ方

1. 築10年の一戸建て中古住宅の固定資産税はいくら?

築10年の一戸建て中古住宅の固定資産税は、売買価格が1,500万円であれば11万1,600円程度、売買価格が2,000万円であれば13万1,200円程度、売買価格が2,500万円であれば16万4,200円程度、売買価格が3,000万円であれば20万100円程度が目安です。

築10年の一戸建て中古住宅の目安| 売買価格 | 固定資産税の目安 |

|---|---|

| 1,500万円 | 11万1,600円程度 |

| 2,000万円 | 13万1,200円程度 |

| 2,500万円 | 16万4,200円程度 |

| 3,000万円 | 20万100円程度 |

※ この目安は木造に限り適用される

築10年の一戸建て中古住宅は、売買価格が高額なほど固定資産税が高くなるのが通例です。

先述のように、売買価格が1,500万円である物件の固定資産税の目安は11万1,600円程度であるのに対し、売買価格が3,000万円である物件の固定資産税の目安は20万100円程度になるといった具合です。

その理由は、固定資産税を計算する仕組みにあります。

固定資産税は、対象となる家屋や土地の時価を基に税額を計算し、時価が高い家屋や土地ほど税額が高くなります。

時価とは「その時点における価格」ですが、時価が高い家屋や土地は高く売買され、時価が低い家屋や土地は安く売買されます。

よって、築10年の一戸建て中古住宅の固定資産税は売買価格と比例し、高く売買される物件は税額が高く、安く売買される物件は税額が安くなります。

また、市街化区域に位置する築10年の一戸建て中古住宅には、一部例外を除き都市計画税も課されます。

そのため、市街化区域に位置する築10年の一戸建て中古住宅は、郊外に位置する築10年の一戸建て中古住宅より固定資産税が高くなります。

注釈

市街化区域とは、既に市街地である区域、または今後10年以内に市街化が図られる区域を指します。

都市計画税とは、その市町村で計画された都市計画事業(公共施設を維持新設する事業)や、土地区画整理事業(公共施設を新設や移設するために必要となる土地を調達する事業)の費用を賄うために市町村が徴収する目的税を指します。

全ての市町村が市街化区域内の家屋や土地の所有者に都市計画税を課すわけではありませんが、課す場合は固定資産税と都市計画税の両方が課されることとなります。

なお、先に築10年の一戸建て中古住宅の固定資産税の目安をご紹介しましたが、その税額は都市計画税を含めた額となっています。

したがって、郊外に位置する築10年の一戸建て中古住宅は、ご紹介した目安よりもう少し固定資産税が安くなるとお考えください。

くわえて、ご紹介した築10年の一戸建て中古住宅の固定資産税の目安は、木造である場合の税額となっています。

鉄筋コンクリート造や鉄骨造の物件は、もう少し固定資産税が高くなるとお考えください。

つづいて、ご紹介した固定資産税の目安をどのように計算したかご説明しましょう。

1,500万円、築10年の一戸建て中古住宅の固定資産税は11万1,600円

売買価格が1,500万円、築10年、木造の一戸建て中古住宅の固定資産税は11万1,600円程度が目安です。

その税額は、以下のように仮定して計算しました。

- 1,500万円の売買価格に占める家屋の価格は1,000万円、土地の価格は500万円

- 新築時の販売価格は家屋が2,000万円、土地は500万円、合計2,500万円

- 新築時の家屋の固定資産税評価額は1,200万円

- 新築時の土地の固定資産税評価額は350万円

- 築10年目の家屋の固定資産税評価額は588万円

- 築10年目の土地の固定資産税評価額は350万円

- 築10年目の家屋の固定資産税は82,320円

- 築10年目の家屋の都市計画税は17,640円

- 築10年目の土地の固定資産税は8,166円

- 築10年目の土地の都市計画税は3,499円

- 合計11万円1,600円(100円未満切り捨て)

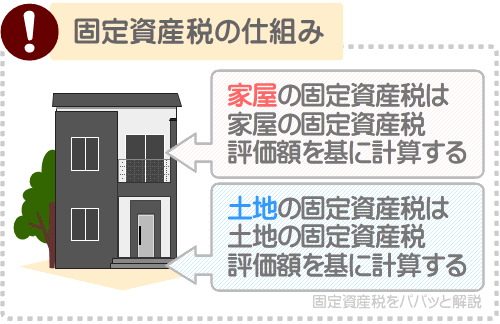

一戸建てを購入すると、一部例外を除き家屋と土地を所有することとなり、それぞれに固定資産税や都市計画税が課されます。

そして、それらの税額は、家屋や土地の固定資産税評価額を基に計算します。

家屋や土地の固定資産税評価額とは、市町村によって評価された家屋や土地の「適正な時価」を指します。

したがって、売買価格が1,500万円(そのうち家屋の価格は1,000万円、土地の価格は500万円)、築10年の一戸建て中古住宅の固定資産税の目安をご紹介するためには、その物件の家屋と土地の固定資産税評価額を仮定する必要があります。

家屋の固定資産税評価額は家屋の売買価格より低く、築年数が経過すると共に徐々に下がります。

そこで、築10年目の家屋の固定資産税評価額を588万円と仮定しました。

一方、土地の固定資産税評価額も土地の売買価格より低くなりますが、その土地に建つ家屋の築年数が経過することでは下がらず、周辺の地価に応じて変動します。

といっても、変動する額は極わずかです。

よって、築10年目の土地の固定資産税評価額を、新築時と変わらない350万円と仮定しました。

2,000万円、築10年の一戸建て中古住宅の固定資産税は13万1,200円

売買価格が2,000万円、築10年、木造の一戸建て中古住宅の固定資産税は13万1,200円程度が目安です。

その税額は、以下のように仮定して計算しました。

- 2,500万円の売買価格に占める家屋の価格は1,300万円、土地の価格は700万円

- 新築時の販売価格は家屋が2,300万円、土地は700万円、合計3,000万円

- 新築時の家屋の固定資産税評価額は1,380万円

- 新築時の土地の固定資産税評価額は490万円

- 築10年目の家屋の固定資産税評価額は676万2,000円

- 築10年目の土地の固定資産税評価額は490万円

- 築10年目の家屋の固定資産税は9万4,668円

- 築10年目の家屋の都市計画税は2万286円

- 築10年目の土地の固定資産税は1万1,433円

- 築10年目の土地の都市計画税は4,899円

- 合計13万1,200円(100円未満切り捨て)

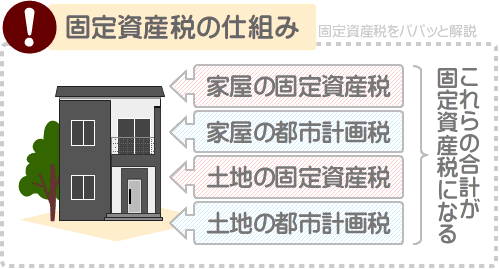

築10年の一戸建て中古住宅を購入すると、一部例外を除き家屋と土地を所有することとなり、それぞれに固定資産税が課されます。

また、市街化区域に位置する築10年の一戸建て中古住宅を購入すると、多くの市町村では家屋と土地の両方に都市計画税も課されることとなります。

そして、それらの税額の合計が、築10年の一戸建て中古住宅の固定資産税となります。

したがって、売買価格が2,000万円、築10年、木造の一戸建て中古住宅の固定資産税の目安をご紹介するために、家屋と土地の固定資産税と都市計画税をそれぞれ計算しました。

2,500万円、築10年の一戸建て中古住宅の固定資産税は16万4,200円

売買価格が2,500万円、築10年、木造の一戸建て中古住宅の固定資産税は16万4,200円程度が目安です。

その税額は、以下のように仮定して計算しました。

- 2,500万円の売買価格に占める家屋の価格は1,600万円、土地の価格は900万円

- 新築時の販売価格は家屋が2,600万円、土地は900万円、合計3,500万円

- 新築時の家屋の固定資産税評価額は1,560万円

- 新築時の土地の固定資産税評価額は630万円

- 築10年目の家屋の固定資産税評価額は842万4,000円

- 築10年目の土地の固定資産税評価額は630万円

- 築10年目の家屋の固定資産税は11万7,936円

- 築10年目の家屋の都市計画税は2万5,272円

- 築10年目の土地の固定資産税は1万4,700円

- 築10年目の土地の都市計画税は6,300円

- 合計16万4,200円(100円未満切り捨て)

なお、郊外に位置する築10年の中古住宅を購入した場合は、都市計画税は課されません。

よって、郊外に位置する築10年の中古住宅の固定資産税の目安をお調べの場合は、ご紹介している税額の目安から都市計画税の額を差し引いてください。

本記事でご紹介する築10年の中古住宅の固定資産税の目安は、全て都市計画税を含めた額となっています。

3,000万円、築10年の一戸建て中古住宅の固定資産税は20万100円

売買価格が3,000万円、築10年、木造の一戸建て中古住宅の固定資産税は20万100円程度が目安です。

その税額は、以下のように仮定して計算しました。

- 3,000万円の売買価格に占める家屋の価格は1,900万円、土地の価格は1,100万円)

- 新築時の販売価格は家屋が2,900万円、土地は1,100万円、合計4,000万円

- 新築時の家屋の固定資産税評価額は1,740万円

- 新築時の土地の固定資産税評価額は770万円

- 築10年目の家屋の固定資産税評価額は1,026万6,000円

- 築10年目の土地の固定資産税評価額は770万円

- 築10年目の家屋の固定資産税は14万3,724円

- 築10年目の家屋の都市計画税は3万798円

- 築10年目の土地の固定資産税は1万7,966円

- 築10年目の土地の都市計画税は7,699円

- 合計20万100円(100円未満切り捨て)

先述のとおり、築10年の一戸建ての中古住宅を購入すると家屋と土地を所有することとなり、それぞれに固定資産税や都市計画税が課されます。

そして、木造の家屋に課される固定資産税と都市計画税は、最終的には新築時の25%程度まで下がります。

下がる程度は新築時の1㎡あたりの再建築費によって異なり、1㎡あたりの再建築費が安価であれば築15年で、1㎡あたりの再建築費が高額であれば築35年で新築時の25%程度まで下がります。

ただし、築年数が経過することにより下がるのは家屋の固定資産税と都市計画税のみであり、土地の固定資産税と都市計画税は下がりません。

土地の固定資産税と都市計画税は、周辺の地価に応じて変動します。

なお、再建築費とは、その家屋と同一の家屋を同一の場所に新築するために必要となる資材費と労務費、建築会社が得る利益などの合計を指します。

2. 築10年の中古マンションの固定資産税はいくら?

築10年の中古マンションの固定資産税は、売買価格が1,500万円であれば13万4,900円程度、売買価格が2,000万円であれば16万7,500円程度、売買価格が2,500万円であれば18万9,300円程度、売買価格が3,000万円であれば22万1,900円程度が目安です。

築10年の中古マンションの固定資産税の目安| 売買価格 | 固定資産税の目安 |

|---|---|

| 1,500万円 | 13万4,900円程度 |

| 2,000万円 | 16万7,500円程度 |

| 2,500万円 | 18万9,300円程度 |

| 3,000万円 | 22万1,900円程度 |

築10年の中古マンションの固定資産税は売買価格と比例し、売買価格が高額な物件は税額も高く、売買価格が安価な物件は税額も安くなるのが通例です。

また、築年数を問わず中古マンションの固定資産税は、設備が豪華なほど高くなる傾向があります。

豪華な設備とは、間口が300cmを超えるシステムキッチンや1624サイズ(1.5坪サイズ)のユニットバス、高速エレベーター、免震装置などが挙げられます。

つづいて、ご紹介した固定資産税の目安の詳細をご説明しましょう。

1,500万円、築10年の中古マンションの固定資産税は13万4,900円

売買価格が1,500万円、築10年の中古マンションの固定資産税は13万4,900円程度が目安です。

その税額は、以下のように仮定して計算しました。

- 1,500万円の売買価格に占める一戸部分の価格は1,300万円、土地の持ち分の価格は200万円

- 新築時の販売価格は一戸部分が2,300万円、土地の持ち分が200万円、合計2,500万円

- 新築時の一戸部分の固定資産税評価額は1,200万円

- 新築時の土地の持ち分の固定資産税評価額は140万円

- 築10年目の一戸部分の固定資産税評価額は766万3,200円

- 築10年目の土地の持ち分の固定資産税評価額は140万

- 築10年目の一戸部分の固定資産税は10万7,284円

- 築10年目の一戸部分の都市計画税は2万2,989円

- 築10年目の土地の持ち分の固定資産税は3,266円

- 築10年目の土地の持ち分の都市計画税は1,399円

- 合計13万4,900円(100円未満切り捨て)

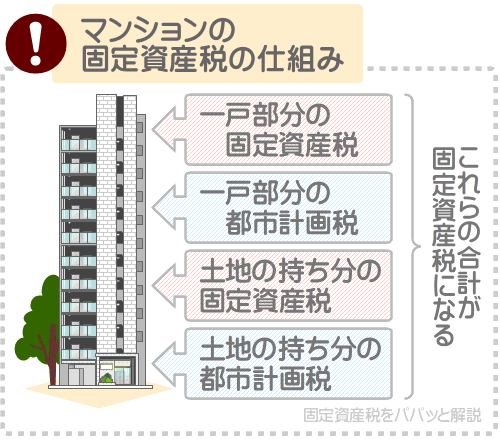

一戸建てを購入すると「家屋」と「土地」を所有することとなり、それぞれに固定資産税や都市計画税が課されます。

一方、マンションを購入すると土地は所有しないと考えがちですが、実はそうではありません。

マンションを購入すると、一部例外を除き「家屋」である一戸部分と、「土地」である土地の持ち分を所有することとなり、それぞれに固定資産税や都市計画税が課されます。

そして、それらの合計が、築10年の中古マンションの固定資産税となります。

2,000万円、築10年の中古マンションの固定資産税は16万7,500円

売買価格が2,000万円、築10年の中古マンションの固定資産税は16万7,500円程度が目安です。

その税額は、以下のように仮定して計算しました。

- 2,000万円の売買価格に占める一戸部分の価格は1,800万円、土地の持ち分の価格は200万円

- 新築時の販売価格は一戸部分が2,800万円、土地の持ち分が200万円、合計3,000万円

- 新築時の一戸部分の固定資産税評価額は1,500万円

- 新築時の土地の持ち分の固定資産税評価額は140万円

- 築10年目の一戸部分の固定資産税評価額は957万9,000円

- 築10年目の土地の持ち分の固定資産税評価額は140万円

- 築10年目の一戸部分の固定資産税は13万4,106円

- 築10年目の一戸部分の都市計画税は2万8,737円

- 築10年目の土地の持ち分の固定資産税は3,266円

- 築10年目の土地の持ち分の都市計画税は1,399円

- 合計16万7,500円(100円未満切り捨て)

上記には「固定資産税評価額」という言葉が含まれますが、固定資産税評価額とは、市町村によって評価された家屋や土地の「適正な時価」を指します。

家屋や土地の固定資産税は、その家屋や土地の固定資産税評価額を基に計算し、固定資産税評価額が高ければ税額は高く、固定資産税評価額が低ければ税額は低くなります。

そして、マンションの一戸部分の固定資産税評価額は、正確には「マンション一棟全体の固定資産税評価額に占める、一戸部分の固定資産税評価額」となります。

たとえば、マンション一棟全体の固定資産税評価額が10億円である築10年の中古マンションがあったとしましょう。

そのマンションは、床面積が同じである100の戸があります。

であれば以下のように計算し、一戸部分の固定資産税評価額は1,000万円です。

マンションの一戸部分の固定資産税評価額の計算例

10億円(マンション一棟全体の固定資産税評価額)×1%(全戸数に占める一戸の割合)=1,000万円(一戸部分の固定資産税評価額)

また、マンションの土地の持ち分の固定資産税評価額は、正確には「マンションが建つ土地全体の固定資産税評価額に占める、一戸部分の固定資産税評価額」となります。

たとえば、固定資産税評価額が3億円の土地に建つ築10年の中古マンションがあったとしましょう。

その築10年の中古マンションには、床面積が同じである100の戸があります。

であれば以下のように計算し、土地の持ち分の固定資産税評価額は300万円です。

マンションの土地の持ち分の固定資産税評価額の計算例

3億円(マンションが建つ土地全体の固定資産税評価額)×1%(全戸数に占める一戸の割合)=300万円(土地の持ち分の固定資産税評価額)

2,500万円、築10年の中古マンションの固定資産税は18万9,300円

売買価格が2,500万円、築10年の中古マンションの固定資産税は18万9,300円程度が目安です。

その税額は、以下のように仮定して計算しました。

- 2,500万円の売買価格に占める一戸部分の価格は2,200万円、土地の持ち分の価格は300万円

- 新築時の販売価格は一戸部分が3,200万円、土地の持ち分は300万円、合計3,500万円

- 新築時の一戸部分の固定資産税評価額は1,680万円

- 新築時の土地の持ち分の固定資産税評価額は210万円

- 築10年目の一戸部分の固定資産税評価額は1,072万8,480円

- 築10年目の土地の持ち分の固定資産税評価額は210万円

- 築10年目の一戸部分の固定資産税は15万198円

- 築10年目の一戸部分の都市計画税は3万2,185円

- 築10年目の土地の持ち分の固定資産税は4,900円

- 築10年目の土地の持ち分の都市計画税は2,100円

- 合計18万9,300円(100円未満切り捨て)

なお、リゾートマンションなど、郊外に位置する築10年の中古マンションには、都市計画税は課されないため留意してください。

都市計画税とは、市街化区域に位置する家屋や土地の所有者に課される目的税であり、その市町村で計画された都市計画事業や土地区画整理事業の費用を賄うために徴収されます。

したがって、市街化区域ではない郊外に位置する築10年の中古リゾートマンションなどには、都市計画税は課されません。

市街化区域とは既に市街地である区域、または今後10年以内に市街化が図られる区域を指します。

また、市街化区域であっても必ず都市計画税が課されるわけではありません。

都市計画税は、特別な予算を必要とする都市計画事業や土地区画整理事業が計画された市町村内に所在する、市街化区域の中古マンションの所有者のみに課されます。

購入する築10年の中古マンションに都市計画税が課されるか否かは、その物件が所在する市町村のホームページにて確認することが可能です。

3,000万円、築10年の中古マンションの固定資産税は22万1,900円

売買価格が3,000万円、築10年の中古マンションの固定資産税は22万1,900円程度が目安です。

その税額は、以下のように仮定して計算しました。

- 3,000万円の売買価格に占める一戸部分の価格は2,700万円、土地の持ち分の価格は300万円

- 新築時の販売価格は一戸部分が3,700万円、土地の持ち分は300万円、合計4,000万円

- 新築時の一戸部分の固定資産税評価額は1,980万円

- 新築時の土地の持ち分の固定資産税評価額は210万円

- 築10年目の一戸部分の固定資産税評価額は1,264万4,280円

- 築10年目の土地の持ち分の固定資産税評価額は210万円

- 築10年目の一戸部分の固定資産税は17万7,019円

- 築10年目の一戸部分の都市計画税は3万7,932円

- 築10年目の土地の持ち分の固定資産税は4,900円

- 築10年目の土地の持ち分の都市計画税は2,100円

- 合計22万円1,900円(100円未満切り捨て)

なお、売りに出されている築10年の中古マンションの中には、購入しても「土地の持ち分」は取得せず、「借地権」という権利を取得するに留まる物件があります。

借地権とは、建物を所有するために他人の土地を使用する権利です。

借地権のマンションを購入すると「土地の持ち分」は取得しないこととなり、土地の持ち分の固定資産税と都市計画税は課されません。

したがって、築10年の借地権の中古マンションの固定資産税の目安をお調べの場合は、ご紹介した額より税額が低くなるとお考えください。

借地権の詳細は、私が運営するもう一つのサイト「誰でもわかる不動産売買」にてわかりやすく解説中です。

借地権に興味のある方がいらっしゃいましたら、ぜひご覧ください。

関連コンテンツ

借地権とは?わかりやすく解説

3. 固定資産税が高い築10年の中古住宅の特徴

ここからは、固定資産税が高い築10年の中古住宅の特徴をご紹介しましょう。

固定資産税が高い築10年の中古住宅の特徴は、一戸建てとマンションによって異なります。

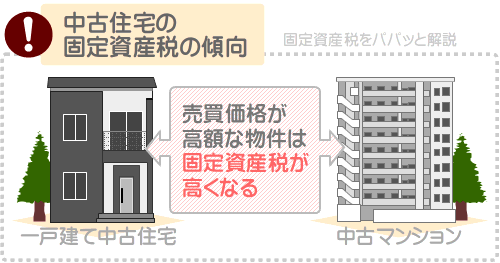

しかし、一戸建て、マンションを問わず、売買価格が高額な物件は固定資産税が高くなるという傾向があります。

固定資産税は、対象となる家屋や土地の時価を基に税額を計算するという概念があり、時価に応じた税額が課されます。

時価が高い家屋や土地の固定資産税は高くなり、時価が低い家屋や土地の固定資産税は安くなるといった具合です。

時価とは「その時点における価格」であり、時価が高い中古住宅は高く売買され、時価が低い中古住宅は安く売買されるのが通例です。

したがって、築10年の中古住宅の固定資産税は、一部例外を除き売買価格と比例します。

つづいて、固定資産税が高い築10年の一戸建て中古住宅の特徴と、中古マンションの特徴をご紹介しましょう。

固定資産税が高い築10年の一戸建て中古住宅の特徴

固定資産税が高い築10年の一戸建て中古住宅の特徴は、まずは「敷地面積が200㎡(約60坪)を超える物件」が挙げられます。

敷地面積が200㎡を超える土地に建つ築10年の一戸建て中古住宅は、土地の200㎡を超える部分にかかる固定資産税と都市計画税が割高になります。

住宅が建つ土地には「住宅用地に対する固定資産税の課税標準の特例」と「住宅用地等に対する都市計画税の課税標準の特例」という軽減措置が適用され、更地より固定資産税や都市計画税が安くなります。

ただし、それらの軽減措置が適用されることにより安くなるのは、主にその土地の200㎡までの部分にかかる固定資産税と都市計画税に限られます。

200㎡を超える部分の固定資産税や都市計画税も多少安くなりますが、200㎡までの部分より割高になります。

つぎに、固定資産税が高くなる築10年の一戸建て中古住宅の特徴として、「鉄筋コンクリート造の物件」が挙げられます。

家屋の固定資産税は、床面積と間取り、設備、形状などが同一であれば、木造より鉄筋コンクリート造のほうが高くなります。

また、鉄筋コンクリート造は、木造より固定資産税が下がるのに時間がかかります。

具体的には、木造は15年から35年をかけて新築時の25%程度まで固定資産税が下がりますが、鉄筋コンクリート造は60年をかけて新築時の25%程度まで下がります。

最後に、固定資産税が高くなる築10年の一戸建て中古住宅の特徴として、「間取りが複雑で階数が多い物件」が挙げられます。

家屋の固定資産税は「再建築費」を基に税額を計算し、再建築費が高額な家屋は固定資産税が高くなります。

再建築費とは、その家屋と同一の家屋を同一の場所に新築するために必要となる資材費と労務費などの合計です。

間取りが複雑で階数が多い家屋は多くの資材が使用され労務費も嵩んだとみなされ、再建築費が高くなると共に固定資産税も高くなります。

- 敷地面積が200㎡(約60坪)を超える

- 鉄筋コンクリート造

- 間取りが複雑で階数が多い

固定資産税が高い築10年の中古マンションの特徴

固定資産税が高い築10年の中古マンションの特徴として、まずは「設備が豪華な物件」が挙げられます。

固定資産税が高くなる豪華な設備とは、間口が300cmを超えるシステムキッチン、1624サイズ(1.5坪)のユニットバス、免震装置、高速エレベーター、エスカレーターなどです。

家屋の固定資産税は再建築費を基に計算され、豪華な設備が使用された中古マンションは再建築費が高くなると共に固定資産税も高くなります。

つぎに、固定資産税が高い築10年の中古マンションの特徴として、「戸数が少ない物件」が挙げられます。

マンションを所有すると一戸部分と土地の持ち分を所有することとなり、それぞれに固定資産税が課されます。

そして、一戸部分の固定資産税は、はじめに一棟全体の固定資産税が計算され、その額が各戸の所有者に割り振られます。

土地の持ち分の固定資産税は、はじめにマンションが建つ土地全体の固定資産税が計算され、その額が各戸の所有者に割り振られます。

したがって、戸数が少ない築10年の中古マンションは、各戸の所有者に割り振られる税額が多くなり、固定資産税が高くなります。

最後に、固定資産税が高い築10年の中古マンションの特徴として、「そのマンションの他の戸より床面積が広い物件」が挙げられます

先述のとおり、マンションの一戸部分と土地の持ち分の固定資産税は、まずは一棟全体、または土地全体の固定資産税が計算され、その額が各戸の所有者に割り振られます。

しかし、実は割り振られる税額は一定ではなく、所有する床面積の広さに応じて按分されます。

床面積が広い戸の所有者には多くの固定資産税が割り振られ、床面積が狭い戸の所有者には割り振られる税額が少なくなるといった具合です。

よって、他の戸より床面積が広い築10年の中古マンションは、固定資産税が高くなります。

- 大きなシステムキッチンやユニットバスなど豪華な設備がある

- 戸数が少ない

- そのマンションの他の戸より床面積が広い

4. 築10年の中古住宅の固定資産税を計算する方法

築10年の中古住宅を含め、家屋や土地の固定資産税は以下の式で計算します。

家屋の固定資産税の計算式

課税標準額×固定資産税の税率(市町村によって異なるものの主に1.4%)=家屋の固定資産税

土地の固定資産税の計算式

課税標準額×固定資産税の税率(市町村によって異なるものの主に1.4%)=土地の固定資産税

式には課税標準額という言葉が含まれますが、課税標準額とは、なにかしらの税金が課される状況において税率を掛け算する基となる額であり、課される税金によって意味が違うことがあれば、同じこともあります。

築10年の一戸建て中古住宅の家屋の固定資産税の計算式に含まれる課税標準額は、「その家屋の固定資産税評価額」です。

一方、築10年の一戸建て中古住宅が建つ土地の固定資産税を計算する式に含まれる課税標準額は、「その土地の固定資産税評価額の6分の1など」になります。

総じて、築10年の一戸建て中古住宅の家屋と土地の固定資産税は、以下のように計算します。

築10年、一戸建て中古住宅の家屋の固定資産税の計算式

課税標準額(家屋の固定資産税評価額)×主に1.4%=家屋の固定資産税

築10年、一戸建て中古住宅が建つ土地の固定資産税の計算式

課税標準額(土地の固定資産税評価額の6分の1など)×主に1.4%=土地の固定資産税

なお、売りに出されている築10年の中古住宅の固定資産税評価額は、その物件を取り扱う不動産業者に問い合わせることにより把握できます。

築10年の中古住宅の都市計画税を計算する方法

市街化区域に位置する築10年の中古住宅を購入すると、多くの場合は固定資産税に加えて都市計画税も課されます。

家屋や土地の都市計画税の計算式は、以下のとおりです。

家屋の都市計画税の計算式

課税標準額×都市計画税の税率(市町村によって異なるものの最高で0.3%)=家屋の都市計画税

土地の都市計画税の計算式

課税標準額×都市計画税の税率(市町村によって異なるものの最高で0.3%)=土地の都市計画税

家屋の都市計画税の計算式に含まれる課税標準額は、固定資産税と同じく「家屋の固定資産税評価額」です。

一方、土地の都市計画税の計算式に含まれる課税標準額は、「土地の固定資産税評価額の3分の1など」となります。

総じて、築10年の一戸建て中古住宅の家屋と土地の都市計画税は、以下のように計算します。

築10年、一戸建て中古住宅の家屋の都市計画税の計算式

課税標準額(家屋の固定資産税評価額)×最高で0.3%=家屋の都市計画税

築10年、一戸建て中古住宅が建つ土地の都市計画税の計算式

課税標準額(土地の固定資産税評価額の3分の1など)×最高で0.3%=土地の都市計画税

5. 固定資産税とは?

ここからは、そもそも固定資産税がどのような税金であるか、あらましをご紹介しましょう。

築10年の中古住宅の購入を希望し、固定資産税に興味のある方がいらっしゃいましたら、ぜひお読みください。

固定資産税とは、1月1日の時点で家屋や土地、償却資産(家屋と土地を除く事業用の資産)を所有する方に課される地方税(市町村が課す税金)です。

固定資産税が課される対象となる家屋や土地、償却資産を「固定資産」と呼びます。

1月1日の時点で固定資産を所有すると、その年の4月ごろになると市町村役場から固定資産税の納税通知書が届きます。

納税通知書は「納税通知書」「課税明細書」「納付書」で構成され、それぞれの詳細は以下のとおりです。

- 納税通知書

- 納税通知書には固定資産税が課されることが決定したこと、課される税額などが記されています。

- 課税明細書

- 課税明細書には、所有する家屋や土地の固定資産税評価額などが記されています。

- 納付書

- 納付書は「一括用の納付書」と「4回に分納する納付書」で構成され、都合に合った納付書で固定資産税を納付できます。

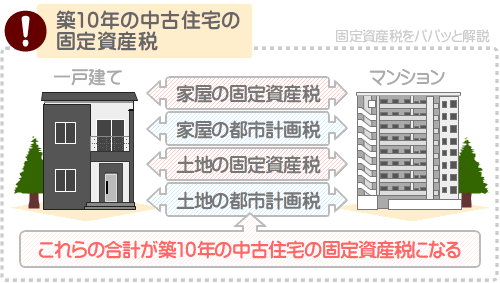

築10年の一戸建て中古住宅を購入すると、一部例外を除き家屋と土地を所有することとなり、それぞれに固定資産税が課されます。

築10年の中古マンションを購入すると、一部例外を除き一戸部分と土地の持ち分を所有することとなり、それぞれに固定資産税が課されます。

また、市街化区域(既に市街地である区域、もしくは今後10年以内に市街化が計られる区域)に所有する築10年の中古住宅を購入した場合は、多くの場合は家屋と土地にそれぞれ都市計画税も課されます。

そして、それらの合計が、築10年の中古住宅の固定資産税となります。

築10年の中古住宅に固定資産税と都市計画税が課されるイメージを図解でわかりやすくご紹介すると、以下のとおりです。

固定資産税評価額とは?

本記事では築10年の中古住宅の固定資産税の目安をご紹介していますが、幾度も「固定資産税評価額」という言葉が登場します。

本記事をお読みになる方の中には、「固定資産税評価額の意味がよくわからない」という方がいらっしゃるのではないでしょうか。

ここからは、固定資産税評価額の意味をわかりやすく簡単にご説明しましょう。

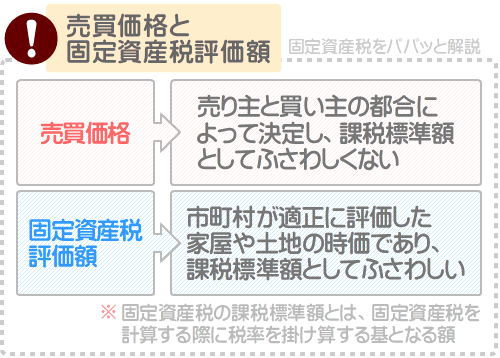

固定資産税評価額とは、市町村によって評価された、固定資産税が課される対象となる家屋や土地の「適正な時価」を指します。

固定資産税評価額は、家屋や土地の固定資産税を計算する際の基(課税標準額)となります。

固定資産税には、対象となる資産の時価を基に税額を計算するという概念があり、時価が高い家屋や土地は税額が高く、時価が低い家屋や土地は税額が安くなります。

時価とは「その時点における価格」であり、一般には売買価格が時価とされます。

しかし、売買価格は売り主が売り急ぐときは時価より安く、買い主が買い急ぐときは時価より高く設定されることがあります。

そのように売り主や買い主の事情によって変わる価格を課税標準額として固定資産税を計算しては、税の公平性が保たれません。

したがって、固定資産税は、市町村によって公平に評価されたその家屋や土地の「適正な時価」である固定資産税評価額を課税標準額として税額を計算します。

そうすれば、税の公平性が保たれます。

具体的には家屋の固定資産税評価額は、新築時の再建築費から、築年数が経過することにより目減りした価値を差し引いた額となります。

再建築費とは、その家屋と同一の家屋を同一の場所に新築するために必要となる資材費と労務費、建築会社が得る利益などの合計です。

一方、土地の固定資産税評価額は、その土地と立地条件が類似する標準地の公示地価や基準地の基準地価の70%程度と評価されます。

公示地価とは、毎年3月に国土交通省が公示する、日本全国各地に点在する約2万6,000箇所の標準地と呼ばれる地点の1㎡あたりの正常な価格です。

基準地価とは、毎年9月に各都道府県が公表する、日本全国各地に点在する約2万1,000箇所の基準地と呼ばれる地点の1㎡あたりの標準価格です。

正常な価格や標準価格とは、売り主の売り急ぎや買い主の買い進みなどの事情を含まない、通常成立すると考えられる取引価格を指します。

6. 中古住宅の固定資産税の調べ方

ここからは、購入を希望する中古住宅や、既に購入した中古住宅の固定資産税を調べる方法をご紹介しましょう。

購入を希望する中古住宅の固定資産税は不動産業者に問い合わせる

購入を希望する築10年の中古住宅の固定資産税は、その物件を取り扱う不動産業者に問い合わせることにより把握できます。

問い合わせる際は、物件の購入を検討していることを伝えればスムーズに税額が知らされるでしょう。

問い合わせる際は、可能であれば電話ではなく「問い合わせフォーム」やメールをご利用ください。

電話で問い合わせても、多くの場合は「税額を調べて折り返し電話をする」などの返答で時間を浪費します。

ただし、アットホームなどの問い合わせフォームから問い合わせをすると、その後に営業の電話がかかってくることとなる場合があるため注意してください。

購入した中古住宅の固定資産税は公課証明書を取り寄せる

既に購入した築10年の中古住宅の固定資産税は、市町村役場にて「公課証明書」の発行を請求することによって調べることができます。

公課証明書とは、家屋や土地の固定資産税評価額、固定資産税額などが記された書面であり、数百円などの手数料を支払うことによって発行されます。

また、既に購入した築10年の中古住宅の固定資産税は、固定資産税の課税明細書を見ることでも税額を調べることができます。

固定資産税の課税明細書は、中古住宅を購入した年の翌年の4月ごろに市町村役場から届きます。

なお、公課証明書の発行は、中古住宅を購入して持ち主になった方、またはその家族の方など、中古住宅の所有者、もしくは関係のある方のみが請求できるため留意してください。

まとめ

築10年の中古住宅の固定資産税の目安をご紹介しました。

築10年の中古住宅の固定資産税は物件によって大きく異なり、いくらになると断言できません。

とはいうものの、一戸建ての中古住宅の固定資産税は、売買価格が2,000万円であれば13万1,200円程度、売買価格が3,000万円であれば20万100円程度が目安です。

また、築10年の中古マンションの固定資産税は、売買価格が2,000万円であれば16万7,500円程度、売買価格が3,000万円であれば22万1,900円程度が目安となります。

購入を希望する中古住宅の固定資産税は、その物件を取り扱う不動産業者に問い合わせることによって把握できます。

ご紹介した内容が、皆様に役立てば幸いです。失礼いたします。

記事公開日:2024年1月

こちらの記事もオススメです